ОБ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЯХ

Задание 1.

Составить вступительный баланс аптеки по состоянию на 01.03.2014г.

Задание 1.4. Величина уставного капитала ООО «Аптека №4» составляет 500 тыс. руб. Активы, поступившие в качестве вклада в уставной капитал: трое учредителей внесли на расчетный счет аптеки № 4 по 250,0 тыс. руб.; еще один учредитель приобрел копировальный аппарат и компьютер, которые были оценены соответственно в 15,0 и 25,0 тыс. руб. Один из учредителей остался должен организации.

Решение задачи

Бухгалтерский баланс ООО «Аптека №4» (вступительный), тыс. руб.

| АКТИВ | Сумма | ПАСИВ | Сумма |

| Расчетный счет | 250,0 | Уставный капитал | 500,0 |

| Основные средства | 40,0 |

| |

| Дебиторская задолженность | 210,0 |

| |

| БАЛАНС | 500,0 | БАЛАНС | 500,0 |

Задание 3.1.

Распределить объекты учета по категориям «хозяйственные средства» и «источники хозяйственных средств» с присвоением шифра синтетического счета:

здание аптеки, контрольно-кассовый аппарат, задолженность по оплате труда персонала, уставный капитал организации, автомобиль, задолженность покупателей, конторская книга, торговое оборудование, прибыль организации, полученные авансы от покупателей, денежные средства на расчетном счете, задолженность подотчетных лиц, тара порожняя, хозяйственный инвентарь, задолженность перед поставщиками, кредиты банка, товары в розничной торговле, задолженность перед бюджетом по налогам, лицензионный программный продукт.

|

|

|

Ответ

Хозяйственные средства предприятия – это комплекс основных, оборотных и денежных средств, включая наличность в кассе, а также средства в расчетах, отвлеченные средства и прочую дебиторскую задолженность. Источниками перечисленных хозяйственных средств являются уставный фонд предприятия, оставшаяся после уплаты налогов чистая прибыль, кредиты и ссуды, задолженность поставщикам и прочая кредиторская задолженность.

Термин «баланс» происходит от латинских слов bis – дважды и lanx – чаша весов, буквально означает «двучашие» и употребляется как символ равновесия, равенства.

Баланс представляет собой двустороннюю таблицу, где левая сторона (актив) отражает состав и размещение хозяйственных средств, а правая - (пассив) отражает источники образования хозяйственных средств и их целевое назначение. В бухгалтерском балансе должно присутствовать обязательное равенство актива и пассива.

В процессе деятельности в организации происходит большое количество хозяйственных операций, которые изменяют остатки средств и их источников в балансе. Составлять новый баланс после каждой операции невозможно, поэтому все хозяйственные операции сначала отражаются на счетах бухгалтерского учета, так как баланс составляется на 1-е число месяца (квартала, года), нельзя с его помощью повседневно следить за изменениями, происходящими в составе имущества, обязательств предприятия, источников их формирования. Для текущего учета и контроля используется система счетов бухгалтерского учета.

|

|

|

Счет бухгалтерского учета – это способ текущей группировки и учета, контроля однородных по экономическому содержанию активов, обязательств, а также хозяйственных операций.

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

Левая часть счета называется дебетом (сокращенно Д-т), правая часть - кредитом (сокращенно К-т). Следовательно, «дебет» и «кредит» счета соответствуют его сторонам.

Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток счета). Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как Сн, а остаток на конец проведения операции (на конец отчетного периода) — Ск.

Все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счетах.

|

|

|

Активные — это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые.

Пассивные — это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые.

Структуру информационной системы бухгалтерского учета определяет двойная запись на счетах. Счета выступают в качестве элементов системы бухгалтерского учета, а двойная запись характеризует связи между элементами, направление движения информации между ними. Благодаря двойной записи на счетах информационная система бухгалтерского учета обретает динамизм, способность отражать не только количественную и качественную характеристику экономической информации, но и движение ее потоков.

План счетов бухгалтерского учета представляет собой схему регистрации, а так же группировки определенных операций хозяйственной и финансовой деятельности предприятия в бухгалтерском учете. В данном документе бухгалтерской отчетности приведены номера и наименования счетов первого порядка (синтетические счета), а так же счета второго порядка (аналитические счета или субсчета).

|

|

|

План счетов бухгалтерского учета применяется в организациях всех форм собственности, (включая организационно-правовую форму), которые ведут учет методом двойной записи. Исключения составляют муниципальные (государственные) и кредитные организации (банки) или другие юридические лица.

План счетов официально утвержден приказом Министерства Финансов Российской Федерации от 31 октября 2000 года №94н (в редакции от 8 января 2010 года).

| Объект учета | Категория учета | Наименование и шифр синтетического счета |

| Здание аптеки | хозяйственные средства, внеоборотные активы | Счет 01 |

| контрольно-кассовый аппарат | источники хозяйственных средств, денежные средства | Счет 50. Касса |

| задолженность по оплате труда персонала | хозяйственные средства | Кредиторский счет 70. Расчеты с персоналом по оплате труда |

| уставный капитал организации | источники хозяйственных средств, пассивный счет 80. Уставной капитал | Пассивный счет 80. Уставной капитал |

| автомобиль | хозяйственные средства, внеоборотные активы | Счет 01. Основные средства |

| задолженность покупателей | источники хозяйственных средств | Дебетовый счет 62. Расчеты с покупателями и заказчиками |

| конторская книга | источники хозяйственных средств, денежные средства | Счет 50/3. Денежные документы |

| торговое оборудование | хозяйственные средства, внеоборотные активы | Счет 01. Основные средства |

| прибыль организации | источники хозяйственных средств | Счет 99. Прибыль и убытки |

| полученные авансы от покупателей | источники хозяйственных средств | Дебетовый счет 62. Расчеты с покупателями и заказчиками |

| денежные средства на расчетном счете | источники хозяйственных средств | дебетовый счет 51. Расчетный счет |

| задолженность подотчетных лиц | источники хозяйственных средств, | Дебетовый счет 71. Расчеты с подотчетными лицами |

| тара порожняя | хозяйственные средства | Счет 41/3. Тара под товаром и порожняя |

| хозяйственный инвентарь | хозяйственные средства | Счет 10/9. Инвентарь и хозяйственные принадлежности |

| задолженность перед поставщиками | хозяйственные средства | Счет 60. Расчеты с поставщиками и подрядчиками |

| кредиты банка | источники хозяйственных средств | Счет 55/2. Чековые книжки |

| товары в розничной торговле | источники хозяйственных средств | Счет 41/2. Товары в розничной торговле |

| задолженность перед бюджетом по налогам | хозяйственные средства | Счет 19. Налог на добавленную стоимость |

| лицензионный программный продукт | источники хозяйственных средств | Счет 04. Нематериальный актив. |

Задание 4.1.

Определите фактическую стоимость приобретенного основного средства, рассчитайте остаточную стоимость на 01.06.2012 г. при условии

· аптека приобрела торговое оборудование стоимостью 40120 рублей (в т.ч. НДС 18%) по счет–фактуре № 125 от 18.04.2012 г.;

· оплачены услуги по монтажу приобретенного оборудования по счет-фактуре № 013/01 от 28.04.2012 г. в сумме 4720 рублей (в т.ч. НДС – 18%);

· торговое оборудование введено в эксплуатацию по акту № 6 от 29.04.2010 г.;

· срок полезного использования - 8 лет;

· метод начисления амортизации – линейный.

Ответ:

При ведении предпринимательской деятельности мало кто из "упрощенцев" может обойтись без использования основных средств. Для целей УСН в состав основных средств включаются объекты, которые признаются амортизируемым имуществом в соответствии с гл. 25 "Налог на прибыль организаций" НК РФ (п. 4 ст. 346.16 НК РФ). Основными же средствами в налоговом учете признается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб. (п. п. 1 и 3 ст. 257 НК РФ).

Затраты на приобретение (сооружение, изготовление) объектов основных средств, а также на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение (далее - затраты на приобретение основных средств) налогоплательщики с объектом "доходы, уменьшенные на величину расходов" могут учесть в расходах при определении величины облагаемой базы по налогу, уплачиваемому в связи с применением УСН (пп. 1 п. 1 ст. 346.16 НК РФ).

Расходами налогоплательщика признаются затраты после их фактической оплаты. Оплатой же товаров (работ, услуг) и (или) имущественных прав в целях гл. 26.2 НК РФ признается прекращение обязательства налогоплательщика - их приобретателя перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

Расходы на приобретение основных средств отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам, используемым при осуществлении предпринимательской деятельности (пп. 4 п. 2 ст. 346.17 НК РФ).

Таким образом, затраты на приобретение объектов основных средств включаются в расходы при выполнении одновременно следующих условий:

- основное средство введено в эксплуатацию;

- объект фактически используется в предпринимательской деятельности налогоплательщика;

- затраты по основному средству оплачены.

| Содержание операций | Дебет | Кредит | Первичный |

| Оприходовано полученное | 08-4 | 60 | от поставщика имущество |

| Отражена предъявленная поставщиком сумма НДС | 19 | 60 | Счет-фактура |

| Перечислена оплата поставщику | 60 | 51 | Выписка банка по расчетному счету |

| Приобретенное имущество принято к учету в составе ОС | 01 | 08-4 | Акт о приеме- передаче объекта основных средств, Инвентарная карточка учета объекта основных средств |

| Принята к вычету уплаченная сумма НДС | 68 | 19 | Счет-фактура, Выписка банка по расчетному счету |

| Ежемесячные бухгалтерские записи, начиная с месяца, следующего за месяцем принятия к учету объекта ОС, до полного погашения его стоимости либо списания с учета | |||

| Начислены амортизационные отчисления по объекту ОС | 20 (44 и др.) | 02 | Бухгалтерская справка-расчет |

При линейном методе сумма начисленной амортизации за месяц рассчитывается как произведение его первоначальной (либо восстановительной) стоимости и нормы амортизации, определенной для данного имущества.

При определении нормы амортизации нужно воспользоваться формулой:

. 1

K = --- x 100%,

. n

где K - норма амортизации в процентах (рассчитывается к первоначальной или восстановительной стоимости объекта амортизируемого имущества);

n - срок полезного использования в месяцах.

Начисление амортизации начинается с первого числа месяца, следующего за месяцем ввода в эксплуатацию данного имущества. Это относится и к объектам амортизируемых основных средств, полученных безвозмездно.

Амортизация прекращается с первого числа месяца, следующего за месяцем полного списания стоимости объекта либо по причине выбытия основного средства.

При возврате амортизируемого имущества вследствие прекращения договора безвозмездного пользования, при расконсервации, модернизации объекта основных средств, амортизация начисляется с первого числа месяца, следующего за месяцем возврата объектов, реконструкции, модернизации или расконсервации основного средства.

K= --- x 100%

82

К = 0,0122

Дебет 60 Кредит 51

Задание 5.4.

Аптекой ОАО «Подснежник» реализовано на месяц: по рецептам врачей ЛС за сумму 170325 руб., по безрецептурному отпуску населению на сумму 370 726 руб., по бесплатной и льготной рецептурам на сумму 205736 руб., по мелкорозничной сети аптеки 210305 руб.

Алгоритм ответа:

1) Назовите основные виды расхода товаров в аптечной организации. Дайте понятие реализации, розничному и оптовому товарообороту.

2) Охарактеризуйте структуру розничного товарооборота аптечной организации.

3) Подсчитайте реализацию аптеки за месяц.

4) В каких документах будет отражена реализация по каждому виду по схеме: первичный документ – накопительный – сводный – месячный отчет. Укажите названия унифицированных документов.

5) Отразите на счетах синтетического учета данный вид хозяйственной операции (составьте проводки).

Процесс расхода товаров в аптеке можно разделить на две части: оптовая и/или розничная реализация (товарооборот); прочий документированный расход (или выбытия). При этом формула товарного баланса принимает вид:

Он + П = Р + В + Ок,

где Он - остаток на начало периода;

П - поступления за период;

Р - реализация (оптовая и/или розничная) за период;

В - выбытия за период;

Ок - остаток на конец периода.

Оптовым товарооборотом является продажа товаров одной организацией другой организации для последующей перепродажи или потребления.

Розничный товарооборот включает продажу потребительских товаров населению для личного, семейного, домашнего использования, а также организациям (больницам, санаториям, детским садам, школам и др.), через которые осуществляется совместное потребление товаров

Реализация товаров розничными аптечными организациями может быть разделена в соответствии с типом покупателя на два вида:

- реализация товаров конечным потребителям (населению), или розничный товарооборот;

- реализация товаров институциональным потребителям (организациям), или оптовый товарооборот.

Тип покупателя влияет на документальное оформление операций по реализации товаров.

Розничный товарооборот — это передача товаров конечным потребителям. На этом процесс обращения товара завершается — товар поступает в сферу потребления.

Оптовый товарооборот — это продажа товаров торговыми предприятиями другим предприятиям, использующим эти товары либо для последующей реализации, либо для производственного потребления в качестве сырья и материалов, либо для материального обеспечения хозяйственных нужд. В результате оптового товарооборота товары не переходят в сферу личного потребления, а остаются в сфере обращения или поступают в производственное потребление. Иными словами, при оптовом обороте товар реализуется для последующей переработки или перепродажи.

Реализацию аптеки за месяц:

170325+370 726+205736+210305= 957092 руб.

Первоначально информация о совершенных хозяйственных операциях должна отражаться в первичных учетных документах. Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов бухгалтерского учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организаций; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

К оформлению первичных учетных документов предъявляются следующие требования:

1) Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации. Основные требования, предъявляемые к учетным документам, приведены в ст.9 Федерального Закона № 129-ФЗ "О бухгалтерском учете".

С 1 января 1999 г. организации применяют формы первичных учетных документов, содержащихся в Альбоме новых унифицированных форм первичной учетной документации, утвержденном постановлением Госкомстата России от 30.10.97 г. № 71а.

Унифицированные формы первичных документов должны применятся в организации без изменений. Формы первичных документов, не предусмотренных альбомами унифицированных первичных документов, разрабатываются организацией самостоятельно. При этом они должны содержать все необходимые реквизиты.

Наряду с унификацией важное значение имеет стандартизация документов, т.е. установление одинаковых стандартных размеров бланков типовых документов.

2) Первичные документы должны содержать обязательные реквизиты (наименование документа; дату составления; название организации, от имени которой составлен документ; содержание хозяйственной операции; денежные и натуральные измерители хозяйственных операций; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, и их личные подписи).

Перечень лиц, имеющих право подписи первичных документов, утверждается руководителем организации по согласованию с главным бухгалтером.

В зависимости от характера операции и технологии обработки данных в первичные документы могут быть включены дополнительные реквизиты.

Ответственность за своевременное и доброкачественное создание документов, передачу их в установленные сроки для отражения в бухгалтерском учете, достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

3) Первичные учетные документы должны быть составлены в момент совершения операции, в некоторых случаях – непосредственно после ее окончания.

4) Качество заполнения первичных документов должно обеспечивать сохранность записей в течение времени, установленного для их хранения в архиве.

5) Запись в документах делают шариковой ручкой или машинописным способом. В денежных документах сумму указывают цифрами и прописью. Документы должны быть оформлены аккуратно, текст и цифры написаны (напечатаны) четко и разборчиво. Если при заполнении документа была допущена ошибка, существует несколько методов ее исправления. Исправление ошибочно сделанных записей в регистрах бухгалтерского учета производится одним из следующих способов:

• корректурным способом: ошибочно сделанная запись аккуратно зачеркивается, делается правильная запись и подписывается бухгалтером с указанием даты. Этот метод применяется, когда ошибка сделана в одном из регистров и обнаружена до подсчета итоговых сумм.[4]

Затем правильный текст или сумму повторяют на полях документа и заверяют подписью лица, оформляющего документ. Текст оговорки таков:

Написанному в исправлении ошибки верить

(новый текст или сумма)

Дата Подпись

• способом дополнительной проводки: дополнительная проводка составляется, если фактически разнесенная в учетные регистры сумма меньше правильной. При этом оформляется бухгалтерская справка с указанием на то, какая ошибка исправляется и где искать первичный документ, который является основанием. При мемориально-ордерной форме учета для дополнительных проводок составляется мемориальный ордер. Этот способ применяется в том случае, когда ошибка повторяется в нескольких учетных регистрах или выявлена после подсчета итогов;

• способом "красное сторно": в случае, если операция записана в большей сумме, чем следовало, или по счетам разнесена ошибочная бухгалтерская запись, то при подсчете итогов излишне записанная сумма вычитается;

• способом обратной проводки: для исправления проводки (как правило, ошибочно сделанной в прошлом отчетном периоде) делают запись обратной корреспонденцией.

В некоторых документах, например, в приходных и расходных кассовых ордерах, исправления делать не разрешается.

Задание 5.5. (4)

Рассчитать сумму и уровень реализованных торговых наложений на основании данных представленных в таблице:

| Задание | Остаток на начало отчетного периода, тыс. руб. | Поступление товара, тыс. руб. | Расход товара, тыс. руб. | ||

| розничные цены | оптовые цены | розничные цены | оптовые цены | розничные цены | |

| 5.5.1 | 1940,0 | 1490,0 | 605,0 | 465,0 | 510,0 |

| 5.5.2 | 5400,0 | 4150,0 | 724,0 | 557,0 | 750,0 |

| 5.5.3 | 12800,0 | 9850,0 | 1100,0 | 846,5 | 990,0 |

| 5.5.4 | 8750,0 | 6730,5 | 1203,0 | 925,5 | 870,0 |

| 5.5.5 | 6450,0 | 4960,5 | 965,5 | 743,0 | 845,0 |

Алгоритм ответа:

1) Дайте определение торговым наложениям.

2) Какие методики расчета торговых наложений применяются в аптечных организациях?

3) Рассчитайте реализованные торговые наложения с использованием методики по среднему проценту.

4) Назовите основные оправдательные документы, на основании которых сделаны записи в таблице. Оформите месячный отчет материально-ответственного лица.

5) Отразите на счетах синтетического учета приведенные виды хозяйственной операции (составьте проводки).

Ответ

Все товары поступают в аптеки по оптовым ценам (по себестоимости), а реализуются из аптек по розничным (продажным) ценам. Разница между продажной стоимостью и себестоимостью товаров составляет торговое наложение. Это наложение идет на покрытие издержек обращения и образование чистой прибыли аптеки.

Торговое наложение учитывается и планируется в двух показателях: 1) по уровню, т. е. в процентном отношении суммы наложения к общей сумме товарооборота по продажной стоимости; 2) в суммовом выражении.

Например, общий товарооборот аптеки за отчетный период составил по розничным ценам 150 000 р., а по оптовым ценам 100 000 р. Следовательно, торговые наложения в сумме составили 150000—100000=50 000 р. Уровень торговых наложений в данном примере будет равен:

150 —100%

50 — х

x=33%

Общая сумма торговых наложений образуется в аптечных учреждениях тремя путями: 1) за счет разницы между розничной и оптовой ценой товаров (по прейскуранту); 2) за счет наценки на оптовую цену, предусмотренную для некоторых товаров; 3) за счет торговой скидки с розничных цен.

Образование торговых наложений за счет разницы между розничной и оптовой ценой происходит в аптеках по большинству товаров. В частности, на медикаменты установлены прейскурантами розничные и оптовые цены. При наличии в прейскуранте розничной и оптовой цены торговые наложения можно определить по каждому наименованию товаров.

За счет наценки на оптовую цену образуются торговые наложения для тех товаров, которые имеют только прейскурантные оптовые цены. В этих случаях розничная цена создается путем прибавления наценки к оптовой цене, а сама наценка составляет торговые наложения.

Такой порядок наценки на оптовую цену установлен, например, для медицинских инструментов и аппаратов, лабораторного стекла, рентгеновской пленки, футляров для очков, глазных протезов и ряда других медицинских товаров. Для каждого вида товаров предусмотрены соответствующие наценки.

Торговые наложения за счет скидки с единых розничных цен возникают в том случае, если на товары установлены только розничные цены. Расчеты с промышленными поставщиками проводят по ценам, которые образуются в результате установленной процентной скидки с розничной цены. Указанные скидки составляют наложения на такие товары.

В аптечной системе нередко оптовую стоимость именуют себестоимостью товаров и определяют уровень себестоимости (коэффициент себестоимости), т.е. процентное отношение оптовой стоимости к розничной стоимости.

Для расчета реализованных торговых наложений могут применяться несколько способов, основными из которых являются расчеты:

o по среднему проценту;

o общему товарообороту;

o ассортименту товарооборота;

o ассортименту остатка товаров.

На практике чаще всего используется расчет по среднему проценту, который предусматривает:

а) расчет среднего процента торговых наложений Ср по формуле:

Ср =  * 100%

* 100%

где ТНо.н. - торговые наложения на остаток товаров на начало периода (Сн счета 42 «Торговая наценка»);

ТНп - торговые наложения на поступление за период (кредитовый оборот счета 42 «Торговая наценка»);

ТНв - торговые наложения на выбытия (дебетовый оборот счета 42 «Торговая наценка»);

Р - реализация;

Ок -остаток товаров на конец периода (Ск счета 41 «Товары»).

При этом определение остатка товаров на конец месяца по продажным ценам проводится по формуле товарного баланса:

Ок = Он + П - В

Решение:

8750+6730,5-1795,5= 13685

1795,5+8750,5=10545,5

13685/10545,5=1,3

(1795,5*1,3)/100=0,2

(0,2*1,3):100=0,26

Документ – письменное свидетельство факта хозяйственной операции.

Материальным носителем учетной информации является учетный бланк или магнитный диск в зависимости от способа ведения первичного учета. Одни из них фиксируют хозяйственные операции в момент ее совершения, другие создаются на основе данных первичных носителей и служат для удобства последующей обработки информации, а также дают возможность автоматически вводить данные в компьютер.

Документ является основанием и подтверждением учетных записей. Все хозяйственные факты должны оформляться первичными учетными документами. Ни одна операция не может быть отражена в учете, если на нее нет надлежащим образом составленного документа.

Д42/К41-2

Задание 6.4.

В аптеке, при расчете за покупку возник конфликт между покупателем и кассиром, который утверждает, что неправильно кассир выдал сдачу. Директор решает проверить наличие денежных средств в кассе.

1) Охарактеризуйте порядок организации работы по ведению кассовых операций в аптечных организациях.

2) Какими нормативными документами регламентирован порядок ведения кассовых операций?

3) Дайте характеристику видам кассы: главная и операционная.

4) Что такое ревизия кассы?

5) Каков порядок проведения ревизии кассы? Кто может проводить ревизию кассы?

6) Оформите документально данную проверку (заполните первичный учетный документ).

Акт по форме № КМ-9 служит для отражения результатов проверки фактического наличия денежных средств в кассе торговой организации. Как правило, такая инвентаризация носит внезапный характер и может быть инициирована руководителем организации или сотрудниками налоговых органов.

.

РОССИЙСКАЯ ФЕДЕРАЦИЯ

КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ ОБ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЯХ (ИЗВЛЕЧЕНИЯ) Принят Государственной Думой 20 декабря 2001 года

Одобрен Советом Федерации 26 декабря 2001 года

Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники (в ред. Федерального закона от 03.06.2009 N 121-ФЗ (ред. 17.07.2009))

1. Продажа товаров, выполнение работ либо оказание услуг организацией, а равно гражданином, зарегистрированным в качестве индивидуального предпринимателя, при отсутствии установленной информации об изготовителе (исполнителе, продавце) либо иной информации, обязательность предоставления которой предусмотрена законодательством Российской Федерации, - влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч рублей; на должностных лиц - от трех тысяч до четырех тысяч рублей; на юридических лиц - от тридцати тысяч до сорока тысяч рублей. (в ред. Федерального закона от 27.07.2010 N 239-ФЗ)

2. Неприменение в установленных федеральными законами случаях контрольно-кассовой техники, применение контрольно-кассовой техники, которая не соответствует установленным требованиям либо используется с нарушением установленного законодательством Российской Федерации порядка и условий ее регистрации и применения, а равно отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу), - влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч рублей; на должностных лиц - от трех тысяч до четырех тысяч рублей; на юридических лиц - от тридцати тысяч до сорока тысяч рублей. (в ред. Федерального закона от 27.07.2010 N 239-ФЗ)

Контрольно-кассовая техника (далее ККТ) - это контрольно-кассовые машины, оснащенные фискальной памятью, электронно-вычислительные машины, в том числе персональные, программно-технические комплексы. ККТ применяется при осуществлении наличных денежных расчетов с покупателями, а также расчетов с использованием платежных пластиковых карт.

Для верного и однозначного понимания определения ККТ, расшифруем некоторые термины, употребляемые в данном определении.

Итак, контрольно-кассовая машина (Далее ККМ) - это счетно-суммирующее, вычислительное, чекопечатающее устройство, предназначенное для регистрации и учета денежных расчетов, и обеспечивающее хранение информации по указанным расчетам, при выполнении торговых операций или при оказании услуг.

Наличные денежные расчеты - произведенные с использованием средств наличного платежа расчеты за приобретенные товары, выполненные работы, оказанные услуги.

Фискальная память - комплекс программно-аппаратных средств в составе контрольно-кассовой техники, обеспечивающих некорректируемую ежесуточную (ежесменную) регистрацию и энергонезависимое долговременное хранение итоговой информации, необходимой для полного учета наличных денежных расчетов и (или) расчетов с использованием платежных карт, осуществляемых с применением контрольно-кассовой техники, в целях правильного исчисления налогов.

Фискальный режим - режим функционирования контрольно-кассовой техники, обеспечивающий регистрацию информации о наличных денежных расчетах и (или) расчетах с использованием платежных карт в фискальной памяти;

Электронно-вычислительные машины – приборы, оснащенные логическим, запоминающим и другими устройствами, используемые для расчетов и обработки учетной информации.

На территории Российской Федерации могут применяться только те модели ККТ, которые включены в Государственный реестр контрольно-кассовой техники. Порядок ведения Государственного реестра, требования к его структуре и составу сведений, а также федеральный орган исполнительной власти, уполномоченный осуществлять его ведение, определяются Правительством Российской Федерации.

Организации торговли и индивидуальные предприниматели, при продаже товаров и получении оплаты за проданный товар, в обязательном порядке должны применять ККТ и выдавать покупателям кассовые чеки. Порядок применения ККТ регулируется Федеральным законом от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». (Далее Закон №54-ФЗ (Приложение №!)).

В соответствии с указанным законом, организации и индивидуальные предприниматели, применяющие ККТ, обязаны:

- зарегистрировать контрольно-кассовую машину в налоговых органах;

- содержать ККТ в исправном состоянии и применять ККТ (при наличии пломбы, установленной в надлежащем порядке), обеспечивающую надлежащий учет денежных средств при проведении расчетов (фиксацию расчетных операций на контрольной ленте и в фискальной памяти);

- выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные ККТ кассовые чеки;

- обеспечивать ведение и хранение документации, связанной с приобретением и регистрацией, вводом в эксплуатацию и применением ККТ, а также обеспечивать должностным лицам налоговых органов, осуществляющих проверку в соответствии с пунктом 1 статьи 7 Закона №54-ФЗ (Приложение №!), беспрепятственный доступ к соответствующей ККТ, предоставлять им указанную документацию;

- производить при первичной регистрации и перерегистрации ККТ введение в фискальную память ККТ информации и замену накопителей фискальной памяти с участием представителей налоговых органов.

В соответствии с положениями статьи 7 Закона №54-ФЗ (Приложение №!), контроль за применением ККТ возложен на подразделения налоговых органов, в функции которых входит:

- осуществление контроля за соблюдением организациями и индивидуальными предпринимателями требований Федерального закона;

- осуществление контроля за полнотой учета выручки в организациях и у индивидуальных предпринимателей;

- проверка документов, связанных с применением организациями и индивидуальными предпринимателями ККТ, получение необходимых объяснений, справок и сведений по вопросам, возникающим при проведении проверок;

- проверка выдачи организациями и индивидуальными предпринимателями кассовых чеков;

- наложение штрафов в случаях и порядке, которые установлены КоАП РФ, на организации и индивидуальных предпринимателей, нарушающих требования Закона №54-ФЗ.

Органы внутренних дел взаимодействуют в пределах своей компетенции с налоговыми органами при осуществлении ими указанных в статье 7 Закона №54-ФЗ (Приложение №!) контрольных функций.

В торговых организациях разрешается эксплуатация только тех типов ККТ, серийные образцы которых прошли испытания в установленном порядке и внесены в Государственный реестр контрольно-кассовой техники. Приобретение ККТ оформляется договором купли-продажи ККТ с продавцами, или договором об аренде с владельцем ККТ.

Пользователю, после приобретения ККТ, необходимо:

- заключить договор на техническое обслуживание и ремонт ККТ с Центром технического обслуживания;

- зарегистрировать ККТ в налоговых органах.

Эксплуатация ККТ допускается только после ее постановки на техническое обслуживание в Центре технического обслуживания и регистрации в налоговых органах;

В случае нарушения данного положения налоговые органы имеют право налагать штраф на потребителя как за неиспользование ККТ.

Правила применения ККТ при осуществлении денежных расчетов с населением установлены в «Положении по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением», утверждено Постановлением Совета Министров – Правительства Российской Федерации от 30 июля 1993 года №745 (Приложение №!).

Формы первичной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением ККТ (с приложением Альбома унифицированных форм первичной учетной документации) (Приложение №!), утверждены Постановлением Госкомстата Российской Федерации от 25 декабря 1998 года №132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Применение унифицированных форм первичной учетной документации регламентируется «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (утверждено Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации») (Приложение №!).

Требование Закона №54-ФЗ о применении ККТ является обязательным при наличных расчетах не только с населением, но и при расчетах между юридическими лицами. Указанное требование не зависит от того, осуществляется ли реализация товаров постоянно или на разовой основе.

При реализации товаров, покупателям выдается чек или вкладной (подкладной) документ, напечатанный ККТ, в которых должны содержаться следующие реквизиты:

- наименование торговой организации;

- идентификационный номер организации-налогоплательщика (ИНН);

- заводской номер ККТ;

- порядковый номер чека;

- дата и время покупки;

- стоимость покупки;

- признак фискального режима.

На чеке или вкладном (подкладном) документе, контрольных лентах могут содержаться и другие данные, предусмотренные техническими требованиями к ККТ, с учетом особенностей сфер их применения.

Чеки, контрольные ленты и другие документы, предусмотренные техническими требованиями и печатаемые с помощью ККТ в фискальном режиме, должны иметь отличительный признак, указанный в технических требованиях к фискальной (контрольной) памяти.

|

Ревизия кассы – это элемент внутреннего контроля в организациях и предприятиях индивидуальных предпринимателей. Согласно п. 1.11 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утв. ЦБ РФ 12.10.2011 № 373-П, юридическое лицо, индивидуальный предприниматель самостоятельно определяют порядок и сроки проведения проверок фактического наличия наличных денег.

При этом пунктом 2 ст.12 закона от 21.11.1996 № 129-ФЗ о бухгалтерском учете для юридических лиц установлены случаи, когда проведение инвентаризации кассы является обязательным, а именно:

- перед составлением годовой бухгалтерской отчетности;

- при смене кассиров;

- при выявлении фактов хищения или злоупотребления.

В организациях и на предприятиях индивидуальных предпринимателей, как правило, ревизия кассы производится ежемесячно – утром в первый рабочий день каждого месяца или в конце последнего рабочего дня каждого месяца. Это гарантирует сохранность денежных средств, а также дисциплинирует материально ответственных лиц. Кроме этого, периодически необходимо проводить внезапные ревизии кассы. Приказ о проведении такой ревизии составляется непосредственно перед ее началом. Инициатором такого приказа являются руководитель, либо главный бухгалтер, либо внутренний аудитор. Другие лица до начала ревизии не должны знать об ее проведении.

Для производства ревизии кассы приказом руководителя (индивидуального предпринимателя) назначается комиссия, которая составляет акт. Приказ на проведение ревизии составляется по унифицированной форме № ИНВ-22. Акт инвентаризации наличных денежных средств составляют по унифицированной форме № ИНВ-15. Унифицированные формы утверждены Постановлением Госкомстата от 18.08.1998 № 88. Порядок проведения инвентаризации установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина РФ от 13.06.1995 № 49.

При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

В бухгалтерском учете организации делают такие проводки:

Дебет 50.1 Кредит 91.1 – оприходованы излишки, выявленные ревизией кассы;

Дебет 94 Кредит 50.1 – выявлена недостача денежных средств в кассе;

Дебет 73.2 Кредит 94 – выявленная в кассе недостача отнесена на виновное лицо (кассира).

Задание 7.3.

Фармацевт Смирнова З.В. с 3 мая 2012 года уходит в отпуск на 28 календарных дней. Среднемесячный оклад за предшествующие 12 месяцев составил 10300 руб. В марте работнику начислена премия в размере 2500 руб. (в соответствии с Положением о премировании, утвержденным в аптеке). В апреле оказана материальная помощь в сумме 4000 руб. в связи с тяжелым материальным положением.

Алгоритм ответа:

1) Что понимается под оплатой труда работника? Назовите виды и формы системы оплаты труда.

2) Назовите законодательные документы, регламентирующие порядок учета труда и его оплаты. Какие документы регламентируют порядок и систему оплаты труда в аптечной организации?

3) Что входит в понятие оплата труда за неотработанное время? Опишите порядок предоставления отпуска и начисления отпускных фармацевту.

4) Произведите расчет отпускных фармацевту.

5) Оформите выдачу отпускных из кассы аптеки по кассовому ордеру (заполнить первичный учетный документ)? В каких сводных учетных документах будет отражена данная операция?

6) Отразите на счетах синтетического учета данный вид хозяйственной операции (составьте проводки).

рудовой кодекс РФ в ст. 129 дает различные определения терминов "оплата труда" и "заработная плата". В частности, под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. При этом заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Системы оплаты труда, размеры окладов и отдельных выплат устанавливаются следующими нормативными документами :

- в отношении работников организаций, финансируемых из бюджета, - соответствующими законами и иными нормативными правовыми актами;

- в отношении работников организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности)

- законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

- в отношении работников других организаций - коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

В настоящее время достаточно широкое применение в хозяйственной деятельности организаций нашли повременная, сдельная и комиссионная системы оплаты труда .

Системы оплаты труда в РФ

Повременная (тарифная) система оплаты труда

Оплата производится за фактически отработанное время, независимо от результатов работы. В основе расчета – оклад или тариф.

1. Простая повременная

ЗП = ЗП по тарифу

2.Премиальная повременная

ЗП = ЗП по тарифу + премия в %х от оклада

Сдельная система оплаты труда

Оплата производится за объем выполненных работ, независимо от потраченного времени. В основе расчета – сдельные расценки.

1.Прямая сдельная

ЗП = сдельная расценка за 1цу работ * объем работ

2.Сдельно-премиальная

ЗП = ЗП прямая сдельная + % за перевыполнение плана

3.Сдельно-прогрессивная

Увеличенные расценки оплаты за выработку сверх нормы

4.Косвенно-сдельная

ЗП вспомогательных рабочих = % от ЗП основных рабочих

5.Аккордная

Объем работ и расценок устанавливается на бригаду, выплаты участникам зависят от квалификации и коэффициента трудового участия работника

Комиссионная система оплаты труда

Оплата производится в размере процента от выручки организации

1.С применением минимального оклада

ЗП = минимальный оклад + % от выручки

2.Без применения минимального оклада

ЗП = % от выручки организации

Для безошибочного расчета оплаты отпуска, предоставляемого в календарных днях, следующий алгоритм:

1. Определяем расчетный период, то есть отсчитываем 12 месяцев, предшествующих месяцу начала отпуска.

2. Определяем общее количество полностью отработанных месяцев в расчетном периоде.

3. Если период отработан полностью, определяем общую сумму начисленной за данный период заработной платы, включающую все начисления, предусмотренные системой оплаты труда. Также учитываются премии и вознаграждения.

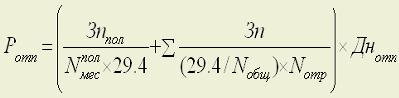

4. Для расчета отпускных используем формулу:

Зп год

Р отп = ----------- х Дн отп ,

12×29,4

где Р отп — размер отпускных; Зп год — общая сумма начисленной заработной платы за расчетный период; Дн отп — календарные дни отпуска».

Однако очень часто на практике возникают ситуации, при которых расчетный период отработан сотрудником не полностью. Кроме того, существуют периоды, которые исключаются из расчетного периода: «В первую очередь, это время, в котором за работником сохранялся средний заработок (предыдущий отпуск, командировка, простой и т. д.). Также такими периодами являются невыходы по различным причинам (болезнь, отпуск по беременности и родам, по уходу за ребенком, без сохранения заработной платы и т. д

Таким образом, если один или несколько месяцев отчетного периода отработаны не полностью или из них исключались какие-либо периоды, расчет календарных дней в этих месяцах, включаемых в расчетный период, будет выглядеть следующим образом:

Р отп — размер отпускных;

Зп пол — общая сумма заработной платы в полностью отработанных месяцах;

N пол мес — количество полностью отработанных месяцев;

Зп — заработная плата, начисленная за каждый не полностью отработанный месяц;

N общ — количество календарных дней в каждом не полностью отработанном месяце;

N отр — количество календарных дней, приходящихся на отработанное время в каждом не полностью отработанном месяце;

Дн отп — календарные дни отпуска.

Средний заработок за каждый не полностью отработанный месяц рассчитывается отдельно и только после этого суммируется. Фактически начисленная заработная плата за расчетный период (за исключением начислений за исключаемое время) делится на сумму среднемесячного числа календарных дней (29,4), умноженного на количество дней в не полностью отработанных месяцах«.

10300*12=123600

123600+2500-4000=122100

122100/12=10175/29,4=346,0

346,0*28=9690,47

Д70 К68

9690,0-13%=8430,3

Д70 К50

Дата добавления: 2018-08-06; просмотров: 255; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!