Современная практика и перспективы развития ипотечного кредитования

Кредитования физических лиц: виды и особенности, тенденции и перспективы их развития

Банковские операции и сделки: характеристика и критерии их классификации

Кредитные линии как способ предоставления ресурсов: виды и характеристика кредитных линий

Собственный капитал коммерческого банка: эволюция регуляторных требований

Источники погашения кредита

Регулирование кредитных рисков коммерческими банками: cспособы регулирования, методы предотвращения, поглощения и распределения риска

Кредитные операции коммерческого банка: современные тенденции развития

Риски банковской деятельности: сущность и их характеристика

Оценка ликвидности кб методами как «запас» и «поток»

Расходы коммерческого банка: сущность, виды, структура и способы их оптимизации

Управление ресурсами коммерческого банка и оценка качества ресурсной базы банка

Порядок организации межбанковских расчетов. Условия установления межбанковских корреспондентских отношений

Содержание ликвидности и платежеспособности коммерческого банка

Ликвидность – это индикатор здоровья банка, и возникновение проблем с ликвидностью является первым симптомом его нарушения.

Ликвидность характеризует способность банка в должные сроки и в полном объеме отвечать по своим обязательствам (перед вкладчиками - по выплате депозитов, перед акционерами – по выплате дивидендов, перед государством – по уплате налогов, перед персоналом – по выплате заработной платы).

|

|

|

На ликвидность банка оказывают влияние макроэкономические и микроэкономические факторы.

К макроэкономическим факторам, определяющим ликвидность коммерческого банка, относятся: совокупность законодательных, юридических и правовых норм банковской деятельности; структура и стабильность банковской системы; состояние денежного рынка и рынка ценных бумаг.

К числу основных микроэкономических факторов можно отнести: ресурсную базу коммерческого банка, качество инвестиций, уровень менеджмента, а также функциональную структуру и мотивацию деятельности банка.

Регулируется ликвидность, в основном, путем рефинансирования (воздействие на спрос и предложение заемных средств) и влияния на их кредитоспособность (воздействие на предложение кредитов). Изменение ликвидности банков выступает стержнем денежно-кредитной политики, проводимой Центральным банком. Крепкая капитальная база банка предполагает наличие значительной абсолютной величины собственного капитала. Чем больше собственный капитал банка, тем выше его ликвидность.

|

|

|

Основным показателем ликвидности банковской системы является величина остатка средств на корреспондентских счетах коммерческих банков в Центральном банке, которое регулируется путем изъятия излишних или предоставления дополнительных денежных средств банкам посредством различных финансовых инструментов: норма резервирования, депозитные операции (сделки РЕПО, ломбардное кредитование под залог ГКО), сделки СВОП.

В современной российской практике используются два метода оценки ликвидности: посредством коэффициентов и на основе потока денежной наличности. Основу метода коэффициентов составляют оценочные показатели ликвидности, установленные Банком России.

В настоящее время таких показателей три:

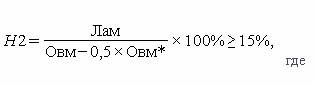

- Н2 — норматив мгновенной ликвидности банка. Регулирует риск потери банком ликвидности в течение одного операционного дня. Предельное значение ≥ 15%;

Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня.

Овм - обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования (код 8922).

|

|

|

- Н3 — норматив текущей ликвидности банка. Регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней. Предельное значение ≥ 50%;

Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки.

Овт - обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней (код 8930).

- Н4 — норматив долгосрочной ликвидности банка. Регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы. Предельное значение ≤ 120%.

|

|

|

Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней (код 8996);

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (код 8918, код 8997).

О* определяются как минимальный совокупный остаток средств по счетам юридических (кроме кредитных организаций) и физических лиц, участвующих в расчете кодов 8922, 8930, 8978, сложившийся за расчетный период по результатам суммирования остатков по состоянию на первое число каждого месяца расчетного периода в пределах 0,1% средней величины совокупных остатков средств по соответствующим счетам юридических и физических лиц за расчетный период.

С риском связана платежеспособность банка, под которой понимается способность банка в должные сроки и в полной сумме отвечать по своим обязательствам. В основе платежеспособности лежит ликвидность банка. Однако платежеспособность банка зависит не только от ликвидности баланса банка, но и от ряда других факторов, к которым можно отнести:

а) политическую и экономическую ситуацию в государстве;

б) состояние денежного рынка;

в) возможность рефинансирования в Центральном (Национальном) банке;

г) развитие рынка ценных бумаг;

д) наличие и совершенство банковского и залогового законодательства;

е) обеспеченность банка собственным капиталом;

ж) надежность клиентов и банков-партнеров;

з) уровень менеджмента в банке;

и) специализация и разнообразие услуг кредитного учреждения.

Дата добавления: 2018-08-06; просмотров: 200; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!