Вопрос 2. Порядок издания МСФО и их общая характеристика

МИНИСТЕРСТВО ОБРАЗОВАНИЯ

И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА, АНАЛИЗА И АУДИТА

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

(БАЗОВЫЙ КУРС)

С.ПЕТЕРБУРГ

2016

Оглавление

Вопрос 1. Краткий исторический обзор развития теории стандартизации бухгалтерского учета и отчетности.......... 3

Вопрос 2. Порядок издания МСФО и их общая характеристика.................................................................................................. 6

Вопрос 3. Основополагающие принципы – Концепция МСФО..................................................................................................... 9

Вопрос 4. МСФО (IFRS 1) Первое применение МСФО.................................................................................................................. 17

Вопрос 5. МСФО (IFRS 13) Оценка справедливой стоимости .................................................................................................... 18

Вопрос 6. МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»........................................ 19

ПРИЛОЖЕНИЕ 22

Вопрос 1. Краткий исторический обзор развития теории стандартизации бухгалтерского учета и отчетности

Теория - методы бухгалтерского учета (бух. учета) одинаковы во всем мире: _______ ___

Применение методов учета на практике, существенно различаются в странах мира.

Основными причинам различий являются:

· юридические, разнообразие существующих форм организации хозяйственной деятельности;

· используемые экономические теории и реализуемые государствами экономические политики;

· не экономические причины - политические, социальные, экологические, религиозные.

В результате формируются методологические особенности учетных систем, называемые моделями учета.

Наиболее часто в теории выделяют следующие модели бухгалтерского учета:

1. британо – американская;

2. континентальная;

3. южноамериканская;

4. исламистская;

5. интернациональная.

1. Британо-американская модель

Эта модель функционирует в условиях развитый фондового ранка, поэтому она ориентирована на потребности средних и мелких акционеров, кредиторов организаций.

Информационное обеспечение государственных налоговых органов - выведено за рамки системы финансового учета.

Методология бух. учета формируется национальным, профессиональным сообществом в виде стандартов. После профессиональной разработки стандарты утверждаются законодательно, и их соблюдение становится обязательным.

Модель считается либеральной. Основной принцип учета сформулирован как «достоверная объективная информация на основе профессионального суждения». Содержит в себе альтернативные варианты ведения бух. учета. Выбор одного из них осуществляется специалистами организаций самостоятельно.

Модель применяется в: Австралии, Великобритании, Канаде, США, ЮАР, Гонконге, Сингапуре, Индии и других странах.

2. Континентальная модель

Модель функционирует в странах, где дополнительное финансирование деятельности организаций осуществляется преимущественно банками и государством. Соответственно она ориентирована на удовлетворение информационные потребностей банков и государства.

Информационное обеспечение управленческих запросов кредиторов не является приоритетной задачей учета.

Методология бух. учета регламентируется государством законодательно. Например, используются унифицированный план счетов.

Модель отличается консервативностью. Основной принцип учета - «соблюдение законодательных норм ведения бухгалтерского учёта».

Модель применяется в большинстве европейских стран, Японии.

3. Южноамериканская.

Модель функционирует в странах с недостаточно развитой экономикой и ориентирована исключительно на налоговые правила.

Приоритетом информационного обеспечения являются потребности государственных органов.

Методология учета формируется законодательно государственными органами.

Модель является централизовано-регулируемой, альтернативные варианты учета не применяются. Отличительной чертой учетной практики является корректировка учетных данных на темпы инфляции.

Модель используют преимущественно в латиноамериканских странах.

4. Исламистская.

Модель развивается под влиянием богословских идей, законов шариата - совокупности правовых, канонически-традиционных, морально - этических и религиозных норм, признаваемых вечным и неизменным Божественным установлением.

Например, одним из элементов регулирования экономики является запрет на получение спекулятивного дохода: в банках запрет на ссудные проценты; на фондовом рынке запрет на форвардные контракты с отсрочкой платежа за него (продажу долга за долг).

Модель широко распространена в странах, проповедующих ислам.

5. Интернациональная.

Модель стала разрабатываться в условиях глобализации экономики для удовлетворения информационных потребностей транснациональных корпораций.

Необходимость ее разработки определяется потребностью в согласовании данных учета, сформированных на основе разных методологических принципов учета, применяемых дочерними и зависимыми организациями в разных странах.

Методология бух. учета формируется международным профессиональным сообществом в виде стандартов. Стандарты признаются на национальном уровне, закрепляются законодательно, и их соблюдение становится обязательным.

Модель считается наиболее либеральной. Основной принцип учета сформулирован как «достоверная и объективная информация на основе профессионального суждения». Содержит в себе возможности выбора из альтернативных вариантов ведения бух. учета. Выбор одного из них осуществляется специалистами организаций самостоятельно.

Модель внедряется в национальные учетные практики.

В различных моделях используются отличные друг от друга определения одних и тех же экономических сущностей (например, основные средства, запасы); устанавливаются различные критерии признания объектов учета, базы измерения и оценки.

Глобализация мировой экономики привела к необходимости разработки единого подхода к сбору и обработки экономической информации, ее унификации.

Проблема унификации бухгалтерского учета стала решаться двумя путями:

1. гармонизация;

2. стандартизация.

Гармонизация– это процесс сближения различные систем бухгалтерского учета, национальных стандартов в рамках единой системы.

Например, в рамках Европейского сообщества (ЕС). Работа в этом направлении проводилась с 1961 года. Были изданы ряд директив ЕС, но эта работа была прекращена.

Стандартизация– это процесс разработки унифицированного набора стандартов, применимых к любой ситуации в любой стране. При таком подходе отпадает необходимость создания национальных стандартов.

В настоящее время этот путь развития учета является приоритетным. Ведется работа по созданию и совершенствованию международных стандартов финансовой отчетности (МСФО).

Цель проводимой работы - унификация принципов бухгалтерского учета, используемых организациями во всем мире для подготовки финансовой отчетности.

Разработка МСФО началась в 60-е годы под эгидой Центра ООН по транснациональным корпорациям. С 1973 г. эта работа координируется Советом по международным стандартам финансовой отчетности (InternationalAccountingStandardsBoard (IASB)) Фонда МСФО (IFRSFoundation) со штаб-квартирой в Лондоне. Численность комитета в 2015 г. 14 чел.

Организационно правовая форма Фонда - бесприбыльная корпорация, созданная по законодательству Штата Делавэр.

Одновременно развивалась Международная федерация бухгалтеров (МФБ) (IFAC) со штаб-квартирой в Нью-Йорке. В настоящее время в организации участвует 175 представителей из 130 стран, из общего количества 230-ти признанных и непризнанных в 2015 году стран мира.

С 1983 года все профессиональные бухгалтерские организации - члены МФБ стали членами Фонда МСФО.

Функции и задачи между двумя организациями (Фонд МСФО и МФБ) распределены следующим образом:

✓ Функции и задачи Фонда:

1. устанавливать и публиковать бухгалтерские стандарты;

2. взаимодействие с инвесторами, регулирующими органами, лидерами бизнеса и бухгалтерской профессией во всем мире на каждом этапе процесса;

3. мониторинг соблюдения общественных интересов через наблюдательный совет. Членами наблюдательного совета в настоящее время являются представители: Международной организации комиссий по ценным бумагам (IOSCO), Европейской комиссии (ЕК), Агентства финансовых услуг Японии (JFSA), комиссий США по ценным бумагам и биржам (SEC), по ценным бумагам Бразилии (МВО) и госфинуслуг Кореи (FSC). Базельский комитет по банковскому надзору участвует в Наблюдательном совете в качестве наблюдателя. Таким образом, Наблюдательный совет может осуществлять мониторинг рынков капитал, власти которых позволяют или требуют использования МСФО в их юрисдикциях, защищая права инвесторов, целостность рынка и формирование капитала.

✓ Функции и задачи МФБ:

1. обеспечивать соблюдение общественных интересов при разработке стандартов и руководств по и применению;

2. содействовать принятию и применению МСФО в мире, убеждать правительства и государственные органы, организации, разрабатывающие национальные стандарты, в том, что публичная финансовая отчетность должна по всем основным направлениям соответствовать МСФО;

3. развивать сильных бухгалтеров и бухгалтерские фирмы, и практику формирования профессиональных бухгалтеров, членов профессиональных институтов бухгалтеров.

Наглядными результатами деятельности МФБ являются следующие факты:

В 2002 Европейская комиссия приняла Директиву, предписывающую всем европейским организациям, чьи акции котируются на биржах Европы (около 7000 компаний), подготавливать консолидированную отчетность в соответствии с МСФО, начиная с 2005 г.; крупным европейским организациям - с 2007 г.

Япония одобрила использование МСФО для организаций, допущенных к листингу на национальных биржах начиная с марта 2010, и их применение для крупных организаций с 2012 г., программа перехода на МСФО принята до 2016 г.

Официальное использование МСФО в Канаде и Корее начато в 2011 г.; в Мексике – 2012 г.

В США в 2011-2012 году проведена серьезная работа по выработке путей внедрения МСФО в национальную учетную практику. В настоящее время эта программа продолжается.

В РФ Программа по переходу на МСФО действовала с 1998г. Начиная с 2011 г. МСФО введены в законодательную базу регулирования бухгалтерского учета в части подготовки консолидированной отчетности.

Приоритетным направлением современного этапа развития МСФО является завершение процесса сближения, конвергенции принципов подготовки отчетности по МСФО с национальными стандартами США, разрабатываемым Советом по стандартам финансового учета США (FASB).

Завершение этой работы позволит говорить о создании единой международной системы учета. Различия в подготовки информации будут ограничены допустимыми к применению стандартами альтернативными методами бух. учета.

До момента использования на практике единых международных стандартов учета вместо национальных правил, подготовка отчетов в соответствии с МСФО достигается путем трансформации информации отчетности, подготовленной по национальным стандартам в формат МСФО.

МСФО – это стандарты и разъяснения, принятые Правлением Комитета по международным стандартам финансовой отчетности (Правление КМСФО).

Они состоят из:

· Международных стандартов финансовой отчетности (IFRS);

· Международных стандарты учёта (IAS);

· разъяснений, разработанных Комитетом по разъяснениям международной финансовой отчетности (КРМФО) или ранее действовавшим Постоянным комитетом по разъяснениям (ПКР).

Вопрос 2. Порядок издания МСФО и их общая характеристика

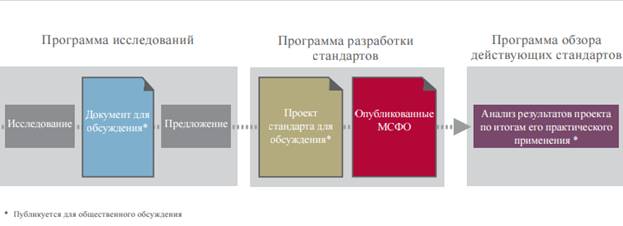

Стандарты выпускаются после прохождения строго соблюдаемых процедур.

Схема 11 Порядок разработки стандартов[1]

Пример

История разработки IFRS 2 «Выплаты, основанные на акциях» (SHARE-BASEDPAYMENT) «золотые парашюты»

| Дата | Событие |

| Июль 2001 | Включение проекта разработки стандарта в план работы |

| Сентябрь 2001 | Обсуждения дискуссионного документа |

| Ноябрь 2002 | Обсуждение проекта стандарта |

| Февраль 2004 | Утверждение стандарта |

| 1 января 2005 | Начало действия |

| 2 февраля 2006 | Предложение поправки по условиям наделения правами и отменам |

| 17 января 2008 | Дополнение стандарта по условиям наделения правами и отменам |

| 1 января 2009 | Начало действия поправки |

Идея стандартизации учета нашла свое отражение в первоначальном названии стандартов - Международные стандарты учета- IAS (InternationalAccountingStandards).

Однако в ходе ее реализации стало очевидно, что формализовать абсолютно все принципы и методы учета, применяемые в национальных системах учета невозможно. В этой связи акцент в стандартизации учета сместился на результат учетного процесса – финансовую отчётность. Эта идеология нашла свое отражение и в общем названии стандартов Международные стандарты финансовой отчетности – IFRS (InternationalFinancialReportingStandards).

На английском языке МСФО обозначаются аббревиатурами либо IAS, либо IFRS. Постепенно предполагается заменить все названия IAS на IFRS. В названии каждого стандарта содержится указание на его международный характер.

Развитие стандартов привело к созданию различных систем для коммерческих организаций и государственного сектора, а также стандартов для средних и малых предприятий.

Система МСФО предназначена для составления финансовой отчетности любых коммерческих организацийнезависимо от вида деятельности, отраслевой принадлежности и организационно-правовой формы.

Международные стандарты унифицируют следующие требования бухгалтерского учета:

1. содержание отчетности;

2. критерии внесения в отчетность разных ее элементов;

3. правила оценки элементов отчетности;

4. объем предоставляемой в отчетности информации.

5. описывают порядок бухгалтерского учета в целях подготовки отчетной информации.

Результат применения стандартов направлен на:

1. обеспечение сопоставимости показателей финансовой отчетности, подготовленной в различных странах.

2. снижение риска искажения и произвольной оценки статей;

3. повышение существенности, предоставляемой в отчетности информации и исключение несущественных подробностей;

4. стандартизацию содержания и форм отчетов.

В соответствии с МСФО подготавливается отчетность общего назначения. Она предназначена для удовлетворения информационных потребностей пользователей, которые не имеют возможности требовать от организации отчеты, приспособленные к их конкретным нуждам.

Специальную финансовую отчетность (например, отчеты для целей эмиссии ценных бумаг, налогообложения), как правило, подготавливают в порядке, отличном от предусмотренного международными стандартами.

Нумерация стандартов носит исторический характер, связана с хронологией их создания и усовершенствования. Эта последовательность определялась в первую очередь заинтересованностью пользователей.

Пример

| МСФО 1 | Представление финансовой отчетности | 01.07.98 |

| МСФО 2 | Запасы | 01.01.95 |

| МСФО З | Консолидированная отчетность - заменен на МСФО 27 и 28 | с 1976 по 1989 |

Каждый МСФО строится по установленной схеме и включает в себя:

1. цели - основные задачи и ключевые положения стандарта;

2. сферу применения;

3. основные понятия или порядок учета: принципы признания и оценки статей финансовой отчетности, положения, общепринятые условия, правила и практика, рекомендуемые к использованию;

4. требования к раскрытию информации, в т. ч.: способы представления финансовых и нефинансовых статей в финансовой отчетности, аспекты, подлежащие обязательной публикации финансовой отчетности

Исходя из назначения и содержания, общая структура МСФО может быть представлена следующими группами стандартов, определяющих:

1. общий подход к подготовке отчетности (общего назначения);

2. специальные требования к конкретным формам отчетности и раскрытиям (формам отчетности и раскрытиям);

3. порядок формирования информации об отдельных объектах учета в отчетности (отдельные объекты);

4. порядок формирования информации об отдельных операциях (операции);

5. порядок формирования информации об участии в других организациях;

6. отраслевые стандарты.

В дополнение к стандартам Постоянной Комиссией по интерпретациям при IASB издаются интерпретации, в которых разъясняются отдельных положений международных стандартов учета. Обозначаютсяинтерпретацииаббревиатурой (ПКИ)/ (SIC – Standing Interpretations Committee или IFRIC - International Financial Reporting Interpretations Committeeначинаяс2002 г.). Интерпретации имеют свою нумерацию. Онитакже уточняются, в этом случае к аббревиатуре добавляется символ D (Draft Interpretations), что обозначает проект интерпретаций для обсуждений. Интерпретации имеют статус официальной литературы к стандартам.

В настоящее время действует 44 МСФО (IFRS/IAS), в том числе 18, с аббревиатурой IFRS.

см. Приложения Классификация МСФО

Иллюстрация (2) 1 Применение МСФО российскими компаниями Обзор практики за 2014 год (Deloitte) - интерактивная иллюстрация. Режим просмотра: file:///C:/Users/%D0%9E%D1%81%D1%82%D1%80%D0%BE%D0%B2%D1%81%D0%BA%D0%B0%D1%8F/Downloads/Survey%20on%20IFRS%20Application%20in%20Russia%20-%20FY%202014.pdf

Стандарты периодически пересматриваются в рамках программы ежегодного пересмотра: выпускаются новые стандарты и интерпретации, а также вносятся изменения, дополнения, уточнения и усовершенствования в действующие стандарты и интерпретации.

В настоящее время в международной практике МСФО могут использоваться как:

· национальные правила, т.е. вместо них;

· в дополнение к национальным правилам;

· принимаются только для представления консолидированной отчетности при условии привлечения внешних заимствований на международных рынках капитала.

Рекомендуемые сайты:

1. официальный перевод МСФО на русский язык

http://www.minfin.ru/ru/perfomance/accounting/mej_standart_fo/docs/

2. Материалы МСФО - отдельные тексты сайта на русском языке - Фонд МСФО http://www.ifrs.org/Pages/default.aspx;

3. комментарии к МСФО Deloitte - отдельные тексты сайта на русском языке http://www.iasplus.com (в поле «поиск» набрать «русский»)

Дата добавления: 2018-08-06; просмотров: 191; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!