Выявление и оценка нематериальных активов

Факторы, влияющие на стоимость компании: базовые и внутренние

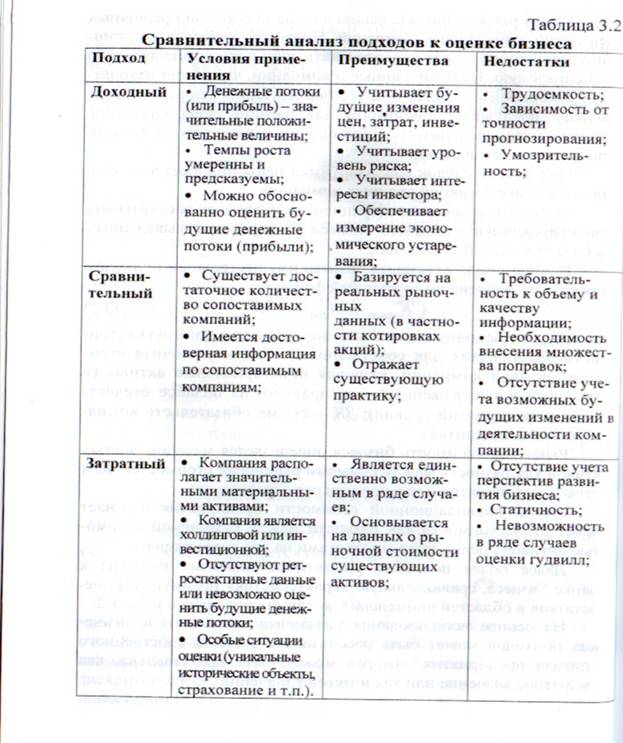

Сравнительный анализ подходов к оценке стоимости бизнеса

Метод дисконтирования денежных потоков: выбор ставки дисконтирования

Сравнительный подход: основные методы, условия применения, преимущества и недостатки

Основным условием применения сравнительного подхода при оценке недвижимости является активность рынка недвижимости и доступность качественной информации о сделках с аналогичными объектами -- наличие активного рынка инвестиций для типа собственности, представленного на продажу, с большим количеством недавних и надежных сделок.

Применение сравнительного подхода нецелесообразно, когда:

• рынок недвижимости в регионе, к которому принадлежит оцениваемый объект, недостаточно развит;

• информация о ценах сделок и характеристиках объектов-аналогов недоступна для оценщика;

• объект несет экономические выгоды или обременения, редкие для этого рынка;

• нарушаются условия типичности рыночной сделки (объект недвижимости спецназначения либо оцениваемая недвижимость уникальна, при ликвидации, продажа родственникам или партнерам и т.п.).

Сравнительный подход предполагает использование трех основных методов, выбор которых зависит от целей, объекта и конкретных условий оценки.

1. Метод компании-аналога.

|

|

|

Метод компании-аналога, или метод рынка капитала, основан на использовании цен, сформированных открытым фондовым рынком.

Базой для сравнения служит цена одной акции акционерных обществ открытого типа. Следовательно, в чистом виде данный метод используется для оценки миноритарного пакета акций.

2. Метод сделок.

Метод сделок, или метод продаж, ориентирован на цены приобретения предприятия в целом либо его контрольного пакета акций. Это определяет наиболее оптимальную сферу применения данного метода — оценка 100%-го капитала, либо контрольного пакета акций.

3. Метод отраслевых коэффициентов.

Метод отраслевых коэффициентов, или метод отраслевых соотношений, основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты обычно рассчитываются специальными аналитическими организациями на основе длительных статистических наблюдений за соотношением между ценой собственного капитала предприятия и его важнейшими производственно-финансовыми показателями. На основе анализа накопленной информации и обобщения результатов были разработаны достаточно простые формулы определения стоимости оцениваемого предприятия.

|

|

|

Выявление и оценка нематериальных активов

Оценку стоимости нематериальных активов можно рассматривать как комплексную оценку основных фондов компании, включающую нематериальные, капитальные активы и оценку капитализации предприятия в целом.

Активы, как материальные, так и нематериальные, имеют конкретную ценность и рыночную стоимость. Важно четко понимать все факторы, влияющие на капитализацию компании.

Нематериальными активами могут быть признаны активы, срок полезного использования которых превышает 12 месяцев, стоимость которых может быть достаточно точно измерена. Активы должны иметь признаки, отличающие данный объект от других, в том числе аналогичных. НМА не имеют физической формы, могут использоваться в деятельности организации, способны приносить организации экономические выгоды.

Дата добавления: 2018-08-06; просмотров: 175; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!