Исследование системы управления рисками в России и в зарубежных станах.

Высшая школа экономики Федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Казанский национальный исследовательский технологический университет» Кафедра экономики, организации и управления производством Доклад по дисциплине «Макроэкономика» на тему «Управление рисками: российский и зарубежный опыт» Выполнил(а): студентка 1 курса ВШЭ, группы 967-М002-1 Шакурова А.М. принял: профессор И.Ш. Хасанов Казань, 2018 г. СОДЕРЖАНИЕ Введение 1. Теория и методология управления рисками 2. Исследование системы управления рисками в России и зарубежных станах. 3. Методы совершенствования системы управления рисками, основные прогнозы на 2018 год. Заключение Список использованных источников ВВЕДЕНИЕ Риск, являясь неотделимой частью экономической, политической, социальной жизни общества неизбежно сопровождает все сферы деятельности направления любой организации, которая функционирует в условиях рынка. В связи с этим главным и непременным критерием нормальной дееспособности современного предприятия является умение высшего руководства, опираясь на строго научную основу прогнозировать, проводить профилактику, рационально контролировать и эффективно управлять рисками. Риск связан с управлением инапрямую зависит от эффективности, обоснованности и своевременностиуправленческих решений. На Западе, даже в относительно стабильных экономических условиях, субъекты хозяйствования уделяют пристальное внимание вопросам управления рисками. В то же время, в российской экономике, где факторы экономическойнестабильности и без того усложняют эффективное управление предприятиями, проблемам анализа и управления комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание. До недавнего времени подобный подход доминировал не толькона предприятиях реального сектора экономики, но и в финансово-кредитныхорганизациях. Пристальное внимание вопросу управления рисками сталоуделяться только после финансового кризиса, который отчетливо обозначилвсю остроту данной проблемы в России. На данный момент теоретические подходы к раскрытию рисков не отражают взаимосвязей процесса, места управления риском в единой системе управления и носят общий характер. Необходимо развитие и адаптация к управленческим процессам, так как для реализации управления рисками эти подходы недостаточны. При анализе технологий управления рисками на макроуровне нельзя обойти вниманием все более усиливающуюся тенденцию к распространению принципов и методов риск-менеджмента на все сферы деятельности и уровни управления. Крупные корпорации развитых стран выделяют значительные суммы на исследования рисков, которые заранее списываются на убытки, но эти средства расходуются не напрасно. Исходя из выше изложенного, целью данного доклада является анализ системы управления рисками в крупных компаниях и разработка механизмов повышения эффективности управления рисками в современных условиях рынка.

|

|

|

|

|

|

Теория и методология управления рисками

Управление рисками – научная дисциплина, которая изучает влияние на различные сферы деятельности человека случайных событий, наносящих физический и материальный ущерб. Точнее было бы говорить об управлении риском не как о науке, а как о методологии, обладающей собственным набором терминов, классификацией, единым подходом к анализу различных рисков.

Анализ опубликованных работ свидетельствует о том, что проблемауправления рисками предприятия в той или иной степени получила отражениев сравнительно небольшом количестве научных трудов.Среди теоретиков, внесших реальный вклад в развитие теории риска,можно выделить таких ученых, как А. П. Альгин, Дж. М. Кейнс, А. Маршалл, О. Моргенштейн, Ф. Найт, Дж. Нейман, Б. А. Райзберг, В. В. Черкасов.

|

|

|

А. Маршаллом одним из первых были рассмотрены проблемывозникновения экономических рисков, его труды положили началонеоклассической теории риска. Дж. М. Кейнс ввел в науку понятие «склонностьк риску», характеризуя инвестиционные и предпринимательские риски.

В работе Ф. Найта «Риск, неопределенность и прибыль» впервые былавысказана мысль о риске, как количественной мере неопределенности. В трудахО. Моргенштейна и Дж. Неймана также были разработаны вопросы теориириска, отражающие взаимосвязь понятий «неопределенность» и «риск» [9].

Управление рисками на предприятии взаимосвязано с понятием «риск-менеджмент».Риском можно и необходимо управлять, то есть использоватьопределенные меры, позволяющие максимально прогнозировать наступлениерискового события и применять соответствующие мероприятия к снижениюстепени риска.

|

|

|

В настоящее время среди промышленно развитых стран получилираспространение два методологических подхода к управлению рисками напредприятии. При старом подходе руководители большинства организацийтрадиционно считают риск-менеджмент специализированной и обоснованнойдеятельностью, это касается управления страховыми и валютными рисками.Новый же подход заключается в ориентировании всего состава служащих именеджеров на весь риск-менеджмент. В России же, традиционно используется старый подход к управлению рисками на предприятии, что существеннопрепятствует развитию компаний в целом [2. С.14].

Предприятие, стремящееся занять ведущее место на рынке и желающееполучать максимум прибыли, не может остаться в стороне от изменений, новыхвзглядов и подходов к управлению рисками. В результате этого необходиморассмотреть все риски, как внутренние, так и внешние, которые могутпомешать организациям достичь целей.

Управление риском представляет собой многоступенчатый процесс, который имеет своей целью уменьшить или компенсировать ущерб для объекта при наступлении неблагоприятных событий. Важно понимать, что минимизация ущерба и снижение риска – не адекватные понятия. Второе означает либо уменьшение возможного ущерба, либо понижение вероятности наступления неблагоприятных событий. В то же время существуют различные финансовые механизмы управления риском, например страхование, которые обеспечивают компенсацию ущерба, никак не влияя ни на его размер, ни на вероятность наступления.

Управление рисками осуществляется в рамках единой стратегии. Под стратегией управления риском понимают концептуальное направление и обобщенные способы использования средств для достижения поставленной цели. При этом каждому способу управления соответствует определенный набор принципов, правил и ограничений для принятия наилучшего управленческого решения. Общекорпоративная стратегия позволяет концентрировать усилия менеджеров на вариантах возможных действий, не противоречащих принятой стратегической концепции.

Разные виды и типы рисков тесно связаны между собой и представляют целостную систему, при этом взаимно завися друг от друга

Поскольку риски связанные с экономической деятельностью объективно неизбежны, то первое условие управления ими – умение предусмотреть их и снизить до максимально возможного уровня. Для этого необходимо – знать общие и конкретные причины определенного вида риска, определить обстоятельства, при которых он возникает, оценить вероятность его появления, сопоставить выгоду и риск. Выявление причин и обстоятельств появления рисков в контролировать риск [17, С. 85].

Управление риском или иными словами риск-менеджмент – это системный процесс принятия и выполнения управленческих решений, направленных на преодоление негативных деятельности компании предусматривает отделение объективных независимых факторов (наличие конкурентов, инфляция, качество действующего законодательства и др.), от субъективных (уровень организации производства и труда, качество форм и систем заработной платы и т.п.). Лишь после этого можно наметить оптимальные направления деятельности, следовательно, рационально событий вызванных случайно, которые минимизируют неблагоприятное влияние на организацию факторов неопределенности альтернативного выбора, сокращения возможных потерь, обусловленных риском [17, С. 105].

На жизнедеятельность страны наиболее сильное влияние оказывают финансовые риски, инфляционные риски, технические риски и риски, связанные с человеческим фактором.

Технические риски - риски, причинами реализации которых являются непредсказуемое и (или) неконтролируемое функционирование (поведение или свойства) технических систем.

Риски, связанные с человеческим фактором - риски, причинами реализации которых являются поступки конкретных людей, действующих как самостоятельное биологическое существо, наделенное волей и сознанием

Финансовые риски – это возможные отклонения фактического значения финансового показателя (доходности, стоимости финансового актива и других показателей) от ожидаемого значения, как к положительным, так и к отрицательным результатам.К финансовым рискам относятся инфляционные, процентные, валютные, рыночные и некоторые другие риски.

В развитии экономики страны финансовые риски играют ключевую роль, поэтому следует рассмотреть методы управления финансовыми рисками. В зависимости от видов финансовых рисков выделяют различные методы управления, основные из них, которые представляют наибольшую угрозу стране в целом:

Способами управления процентным риском являются:

- использование кредитов с плавающей процентной ставкой. Выдача таких кредитов дает возможность банкам менять размер процентной ставки выданных кредитов при изменении рыночных процентных ставок, вследствие чего банк может избежать возможных потерь повышения рыночной нормы процента ссуды [20, с. 198].

- Процентные фьючерсные контракты, которые позволяют играть на процентных ставках и используются для спекуляции на колебаниях рыночных процентных ставок и покрытия процентных рисков.

- Процентные опционы, позволяющие держателю опциона право на покупку или продажу какого-либо финансового инструмента (депозит или краткосрочную ссуду) по установленной цене.

- Согласование активов и пассивов по срокам их возврата, которое можно проводить по определенному активу и определенному пассиву (микро хеджирование), а также по балансу в целом (макро хеджирование). В этом случае следует установить нормы соответствия активов и пассивов по срокам при чувствительности к колебаниям процентных ставок. При вероятном повышении процентных ставок разница должна быть положительной. И наоборот [20, с.177].

- Форвардные соглашения – это срочные соглашения между организациями и клиентом, позволяющее разделить риск с ним, так как происходит согласование о предоставлении в оговоренный день ссуды в определенном размере и под фиксированный процент. Таким образом, предприятия избегают потерь при снижении рыночных ставок, а при росте ставок выигрывает клиент [12, с.215].

- Операции "своп" с процентами, представляют собой соглашение между сторонами, по которому они должны уплатить проценты друг другу по определенным обязательствам заранее обусловленные сроки. Сторона, спрогнозировавшая изменение процентных ставок правильно остается в выигрыше.

- Страхование процентного риска, подразумевают полную передачу риска страховой организации [6, с.4-12].

Управление фондовым риском осуществляется следующими способами:

- Использование фондовых опционов, дающих право владельцу на покупку или продажу ценных бумаг в фондовой бирже в течение установленного срока.

- Фьючерсные фондовые контракты, дающие право на покупку или продажу ценных бумаг по фиксированным курсам. Предприятие в этом случае может снизить риск потерь от колебаний рыночной стоимости ценных бумаг.

- Диверсификация инвестиционного портфеля – самое основное средство защиты от обесценения ценных бумаг [7, с.49-87].

Методы снижения валютного риска:

- Лимитирование - ограничение объема вложений в отдельные иностранные валюты;

- Резервирование – создание дополнительных фондов, которые покроют убытки от реализации отдельных валютных рисков;

- Заключение форвардных валютных контрактов, которое являются основным методом снижения валютного риска. Эти контракты между организациями и клиентами являются срочными соглашениями по покупке и продаже иностранной валюты при фиксации в соглашении суммы сделки и форвардного обменного курса. Форвардные контракты могут заключаться в установленный день и в определенный промежуток времени по усмотрению клиента. Однако в случае отказа клиента из-за несостоятельности выполнить обязательств по сделке данный способ тоже может обернуться убытками для предпрития.

- Ссуды в одной валюте с условием ее погашения в другой, учитывая зафиксированный в договоре по кредиту форвардный курс. Банки при этом страхует себя от вероятного падения курса валюты кредита.

- Заключение валютных фьючерских контрактов. Отличие этих контрактов от форвардных в том, что условия договора могут быть пересмотрены в любое время и эти сделки могут обращаться на бирже финансовых фьючерсов.

- Валютные свопы – это заключение сделки между организациями об обмене в будущем сериями платежей в разных валютах. Существуют валютные свопы пассивами, которые позволяют обменяться обязательствами по погашению долгов и уплате процентов в одной валюте на аналогичные обязательства в другой валюте; валютные свопы активами – обмен денежными доходами от какого-либо актива в одной валюте на подобные доходы в другой валюте. Свопы позволяют снизить долгосрочный валютный риск и в зависимости от вида своп уменьшить затраты или повысить доходность активов.

- Валютные опционы, которые дают владельцам право на покупку иностранной валюты по фиксированному курсу, как в определенный период, так и после окончания данного периода. Валютные опционы также имеют два вида: опцион "put" и опцион "call". По первому покупатель имеет право на продажу, по второму на покупку валюты по установленному курсу в контракте. Продавец опциона в этом случае обязан купить или продать данную валюту по этому курсу [14].

- Диверсификация валютных средств в иностранной валюте. Возможные колебания курса иностранных валют угадать трудно, поэтому организациям следует диверсифицовать активы, чтобы не потерпеть убытки из-за неблагоприятного изменения курса [12, с.210].

- Задержка или ускорение платежей при операциях с иностранной валютой. Такой метод дает возможность не только защититься от валютных рисков, но и выиграть от изменений валютных курсов.

- Страхование валютных рисков [12, с.213]. В банках, например, обесценение суммы уплачиваемых заемщиком процентов приводит к убыткам, связанным с инфляцией. Для управления инфляционным риском в этом случае используется индексация, которая позволяет страховать его. Метод заключается в том, что в кредитном договоре оговаривается зависимость суммы платежа от индекса, например, цен. По договору также предусмотрено заключение возобновляемых займов на короткий срок с правом их возобновления и пересмотра уровня ставки.

Методы снижения кредитного риска (больше встречается в банках):

- Анализ кредитоспособности заемщика. Используются рейтинговая, бальная оценка клиента по различным критериям, которые индивидуальны для каждого банка [5].

- Ограничения размера кредитов одному клиенту. Используется при недостаточной уверенности в кредитоспособности заемщика.

- Страхование выдаваемых кредитов.

- Диверсификация рисков по кредитам. Этот способ предусматривает распределение кредитов по различным критериям, использование плавающих лимитов кредитования. Кредиты, превышающие эти лимиты, вне зависимости от процентной ставки в этом не выдаются.

- Привлечение средств, обеспечивающих покрытие выданной ссуды с процентами. Однако банку нужно полного возврата выданных средств, чтобы это обеспечение не понадобилось. Т.е. лучше рационально оценить кредитоспособность клиента [8, 40-54].

- Расчет стоимости выдаваемых кредитов, ссуд и их классификации

Управление риском ликвидности осуществляется следующими способами:

- С использованием GAP. Все активы и пассивы разбиваются по срокам, производится расчет открытых длинных и коротких позиций, определяется положительный или отрицательный разрыв, рассчитывается накопительный разрыв [10].

- Управление фондами, заключается в сопоставлении общей потребности в ликвидности и всех источников ее покрытия, которые имеются.

- Определение плана ликвидности (для поддержки операционной ликвидности и на случай кризиса ликвидности) [10].

- Управление пассивами, включает снижение процентных расходов, отказ от постоянных ограничений, поддержка отношений с клиентами.

- Управление резервной позицией - прогноз количества фондов, которые можно купить на рынке, не формируя заранее резервы.

- Активное управление портфелем - преобразование договоров в ценные бумаги или в другую форму, которые можно реализовать третьим лицам на рынке.

Политика управления рисками позволяет разработать мероприятия по устранению угроз возникновения рисков и последующих за ними неблагоприятных исходов, возникающих в результате осуществления деятельности. Как уже отмечалось, управление рисками позволяет предотвратить нерациональное использование ресурсов и достигать целевых показателей рентабельности и прибыльности [12, с.130-131].

Управление рисками – ключевая проблема в жизнедеятельности всех стран, нерешенность которой влечет за собой потери устойчивости финансового положения страны в процессе функционирования. Способы управления рисками имеют специфический характер, основными методами являются: диверсификация, страхование, хеджирование, резервирование и лимитирование. Управление рисками является неизбежным элементом при принятии любых хозяйственных, финансовых и управленческих решений.

Исследование системы управления рисками в России и в зарубежных станах.

Методы управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики достаточно четко видно, что у российских специалистов с одной стороны, и западных исследователей — с другой, сложились вполне четкие предпочтения в отношении методов управления рисками. Наличие подобных предпочтений обусловлено в первую очередь, характером экономического развития государства и, как следствие, группами рассматриваемых рисков.

Однако, несмотря на различия в предпочтениях, следует учитывать, что развитие экономических отношений в России способствует внедрению западного опыта и, как следствие, сближению российского и западного подходов к управлению и исследованию рисков.

Как считают эксперты, у многих российских менеджеров слово «риск» ассоциируется только со словом «страхование». Однако управленцы постепенно отказываются от традиционного для нашей страны подхода минимизации рисков хозяйственной деятельности путем эпизодического страхования некоторых типов имущества.

В европейских компаниях вопросу управления рисками уделяется значительное внимание. Понимание характера и направленности событий, с которыми связано возникновение рисков, связи между стратегией деятельности и риском, а также снижение рисков являются наиболее сложными вопросами в области управления рисками для комитетов по аудиту во всей Европе.

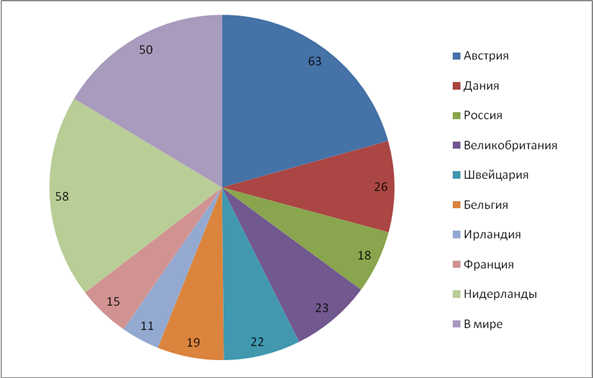

Как минимум 50% опрошенных в Великобритании, Швейцарии, Нидерландах, Австрии и Дании считают, что их организации имеют развитые и существует значительное количество организаций, системы управления рисками в которых нуждаются в серьезном усовершенствовании[18].

Рис. 1. Процент компаний в каждой стране, в которых были созданы комитеты по управлению рисками [18]

В некоторых организациях создали комитеты по управлению рисками в структуре совета для содействия осуществлению функций надзора за рисками, тогда как в других организациях пошли по пути создания исполнительных комитетов по управлению рисками. Несмотря на явные признаки того, что во многих компаниях в полном составе занимаются надзором за рисками, все еще существуют компании, советы директоров которых не принимают участия в обсуждении приемлемых для организации параметров риск-аппетита (рис. 1).

С развитием корпоративного управления в США, Великобритании, Германии и других странах Европы, которое простимулировали крупные скандалы в компаниях Enron, WorldCom, GlobalCrossing, AdelphiaCommunications, Parmalat, ArthurAndersen и др., в корпоративную жизнь постепенно входит понятие культуры управления рисками[18].

Оно связано и с бенчмаркингом — применением наилучшей практики, тиражируемой регуляторами рынков в Великобритании, и с концепцией интегрированной системы управления рисками закрепленной в немецком законодательстве.

В США и в Европе необходимость внедрения корпоративной системы внутреннего контроля закреплена законодательно. Например, закон Сарбейнса-Оксли (принятый в США в 2002 г.) предусматривает ответственность менеджеров, совершивших корпоративное мошенничество, и предписывает корпорациям внедрять политики и процедуры для обеспечения достоверности финансовой отчетности и адекватности системы внутреннего контроля (за рисками в том числе).

В частности, директора компании несут ответственность за правдивость отчетов, которые предоставляются контролирующим органам. В предоставляемой отчетности должна быть показана информация о всевозможных недостатках внутренних процедур контроля, принятых в компании, которые могут повлиять на точность финансовых показателей, а также обо всех выявленных случаях мошенничества руководства или ключевых сотрудников компании. Менеджеры, управляющие акционерными обществами, отвечают за введение и соблюдение процедур внутреннего контроля при составлении финансовой отчетности.

Несмотря на то, что в большинстве американских компаний выполнение требований этого закона возложено на правовой и финансовый департаменты, очевидно, что большинство рисков связано с людьми. Вследствие этого, вышеупомянутый закон обязывает руководство компании жестко контролировать не только процедуры финансового контроля, но и осуществлять защиту всех активов компании, включая человеческий капитал.

В качестве риска, связанного с человеческим капиталом, американские риск-менеджеры рассматривают переход ключевых сотрудников к конкурентам, вследствие чего компания рискует потерять не только профессионалов, но зачастую и клиентов. HR-служба может способствовать минимизации последствий такого риска, включая в контракты о найме пункт о неразглашении конфиденциальной информации, в том числе информации о клиентах и специфике ведения бизнеса с каждым из них.

Сведения, хранимые в электронном виде, могут быть одним из наиболее значимых активов компании, а в случае судебного разбирательства иметь решающее значение. Их потеря также рассматривается как риск, с которым необходимо работать.

В соответствии с требованиями американского законодательства, принятыми постановлениями судебных инстанций различного уровня, HR-службы и отделы по управлению рисками должны совместно разработать в компаниях правила и процедуры способствующие эффективной защите важных электронных данных от умышленного или неумышленного распространения.

В качестве серьезных рисков, способных нанести урон благосостоянию акционеров рассматриваются мошенничество внутри компании, и не информирование контролирующих органов о случаях недобросовестного поведения менеджеров компании.

Распределение риска между партнерами и снижение его уровня для каждого партнера создается при взаимном владении акциями в условиях объединений, корпораций, финансово-промышленных групп. Используется новый взгляд на отношения с конкурентами. Крупные автомобильные корпорации США: «Форд», «Крайслер», «Дженерал Моторс» идут на взаимовыгодное сотрудничество и интеграцию в автомобильном бизнесе.

В зарубежной практике информация о потенциальном партере, конкуренте или клиенте содержится в бизнес-справках, предоставляемых рынков информационных услуг. Для оценки риска взаимоотношений представляют интерес неформальные контакты, встречи «без галстука», которые позволяют получить информацию о потенциальном партнере и своевременно разработать стратегию поведения с минимизацией риска.

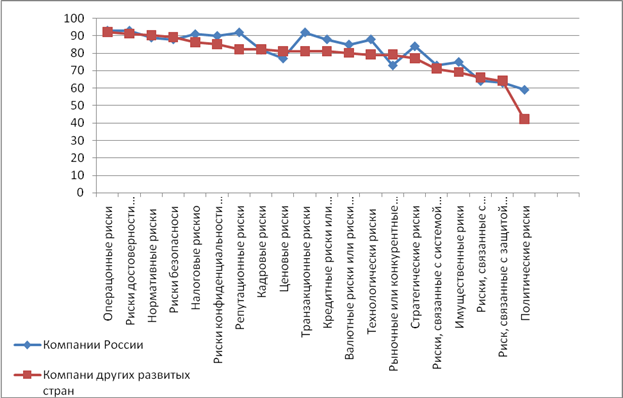

Для сравнения системы управления рисками в России и в других странах с развивающейся рыночной экономикой следует рассмотреть следующий график, который составлены на основе исследований в рамках программы «Эрнстэнд Янг» по изучению мировой практики управления рисками.

График 1. Управление рисками в странах с развивающейся рыночной экономикой.

С учетом важности, придаваемой кредитным рискам или рискам, связанным с неплатежеспособностью покупателей, и, в меньшей степени, транзакционным рискам,неудивительно, что компании в России более активно управляют данными рисками: показатель по кредитным рискам 88% против 81% в среднем по странам с развивающейся рыночной экономикой, а по транзакционнымрискам – в среднем 92% против 81% соответственно.

Степень управления технологическими рисками в российскихкомпаниях (88%) выше среднего показателя по всем рассмотренным странам с развивающейся рыночной экономикой (79%). Отчасти такое положение дел объясняется профессиональным уровнем представителей российской ИТ-отрасли,в которой занято большое число специалистов с высшимобразованием.

Возможно, самый неожиданный вывод данного исследованиясостоит в том, что осознание сравнительно высокого уровняполитической нестабильности и недостаточно надежной правовой защиты в России провоцируют более активное управление политическими рисками, чем в среднем по всем странам с развивающейся рыночной экономикой (59% в России против 42%в среднем по странам с развивающейся рыночной экономикой). Наиболее частой формой управления данными рисками является постоянный мониторинг, хотя также встречаются примерысоздания комитетов по рискам и четких стратегий, охватывающих политические риски

В российских компаниях отмечена более высокая степень активного управления большинством упомянутых рисков, чем в среднем по компаниям в странах с развивающейся рыночной экономикой. Степень управления остальными рисками в целом находится на уровне, отмеченном в других странах с развивающейся рыночной экономикой, при этом единственными реальными исключениями являются ценовые риски (в России 77% против 81% в среднем по странам с развивающейся рыночной экономикой) и рыночные или конкурентные риски (в России 73% против 79% в среднем по странам с развивающейся рыночной экономикой).

Сложность управления рисками в условиях резкого изменения конъюнктуры рынка. Проведенный анализ выявил, что многие компании в России рассматривают сознательное поддержание положительного имиджа как неотъемлемую часть системы управления конкурентными рисками. Более активное управление репутационными рисками в России (92% против 82% в среднем по странам с развивающейся рыночной экономикой) подтверждает данный вывод.

График 2. – Риски, с которыми сталкиваются компании в странах с развивающейся рыночной экономикой

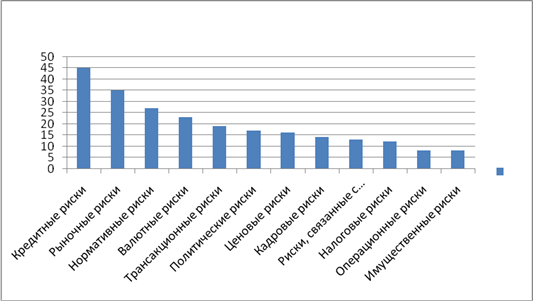

График 3. Риски, с которыми сталкиваются компании в России

Руководители компаний из стран с развивающейся рыночной экономикой упомянули рыночный или конкурентный риск в качестве основного фактора риска в своих странах. По результатам выборочного опроса указанные риски назвали 39% респондентов во всех странах с развивающейся рыночной экономикой, руководители компаний в России придают им почти такую же степень приоритетности – 35%. В целях управления данным риском компании в России отслеживают состояние и тенденции развития рынка и стремятся определить стратегию своих конкурентов. Наблюдается сознательное стремление формировать и поддерживать положительный имидж, а также повышать общественный статус компании.[Приложение 1]

Российские компании рассматривают в качестве основных рисков кредитные или риски, связанные с неплатежеспособностью покупателей. Хотя данные риски вызывают серьезную озабоченность у руководителей компаний во всех странах с развивающейся рыночной экономикой и занимают второе по значимости место среди всех рисков, компании в России придают им существенно больший вес (45% в России против 25% в среднем по странам с развивающейся рыночной экономикой). Исследование показало, что значительная доля российских компаний, прежде чем установить деловые отношения с покупателями или заказчиками, проводит строгую комплексную проверку потенциальных партнеров, включая оценку истории отношений с клиентом, анализ его кредитоспособности и постоянный мониторинг деятельности.Обычной практикой является также ограничение размеров кредитования и работа на условиях полной предоплаты.

В целом компании в странах с развивающейся рыночной экономикой рассматривают соответствие законодательным и нормативным требованиям в качестве серьезного риска, который необходимо контролировать, но не придают ему такого первоочередного значения, как конкурентному, кредитному или валютному рискам.

В условиях, когда российские компании расширяют свое присутствие за рубежом, что сопровождается необходимостью соблюдать местное законодательство, точка зрения российских управленцев несколько отличается. Исследование показало, что в России рискам несоответствия нормативным требованиям придается большее значение, о чем свидетельствует третье место в шкале приоритетов (27%) по сравнению с шестым местом на международном уровне (15%).

Как и в случае с другими трудно поддающимися контролю рисками, например рыночными, многие российские компании следуют политике постоянного мониторинга изменений нормативно-правовойбазы. Компании скорее реагируют на изменения международной нормативно-правовой базы, но не прогнозируют их.

Ряд руководителей российских компаний также подтвердили факт создания специализированных подразделений управления рисками или юридических отделов, в сферу компетенции которых включено управление рисками несоответствия нормативным требованиям.

Транзакционные риски явились еще одной областью, которой компании в России придают большее значение, чем в среднем в других странах (19% против 9% в среднем по странам с развивающейся рыночной экономикой). Меры по управлению данными рисками разнообразны и включают тщательную оценку, четкий и документально оформленный подход, обученный персонал в области управления рисками, постоянный мониторинг на всех стадиях, а также страхование сделок.

Помимо этого, руководство компаний в России, так же как и в других странах с развивающейся рыночной экономикой, в качестве наиболее значительных рисков, требующих управления на внутреннем рынке, называют валютные риски или риски ликвидности, политические, кадровые и ценовые риски.

Рис.2 - Доля компаний с формализованной стратегией управления рисками в странах Азии, Австралии, Западной Европы и Северной Америки.

Рис.3 - Доля компаний сорганизационной структурой должности риск-менеджеров в странах Азии, Австралии, Западной Европы и Северной Америки.

Рис.4- Доля компаний с формализованной стратегией управления рисками в России.

Рис. 5 - Доля компаний с организационной структурой должности риск-менеджеров в Росси.

Основные выводы по представленным рисункам:

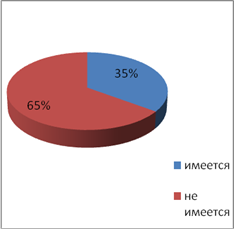

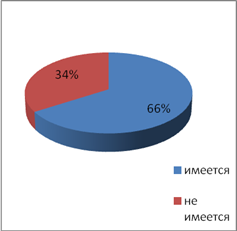

- наличие документально оформленной стратегииуправления рисками: 47% в российских компаниях, 52% в компаниях других развитых стран. Учитывая развивающуюся среду управления рисками в России, компаниям предстоит дальнейшая работа в области формализации систем управления рисками и соответствующих процедур.

- наличие в организационных структурах должности риск-менеджера 66% вроссийских компаниях, 35%в странах Азии, Австралии, Западной Европы и Северной Америки.

- основной барьер, препятствующий эффективному управлению рисками - это недостающая взаимосвязь между функциональными подразделениями компании в части управления рисками, а также отсутствие корпоративной культуры управления рисками.

- наблюдается низкое качество получаемой информации, невозможность получения точной оценки рисков компании

- 73% компаний ключевым фактором построения эффективной системы управления рисками называют активную поддержку со стороны исполнительного руководства компании.

Яркий пример применения риск-менеджмента в практике российского бизнеса - выход «Альфа-банка» из кризисной ситуации летом 2004г., когда многие банки прекратили выплаты наличности по кредитным картам, закрыли кредитные линии, а потом закрылись и сами. Работа с кредитными и операционными рисками, проявившимися в период банковского кризиса 2004 года была проделана еще задолго до началабанковской паники. У банка было несколько планов действий, заранее смоделированных для угроз разного уровня. Планы предусматривали различные действия для каждого уровня угрозы.

В результате, риск-менеджеры банка смогли предсказать панику за два дня до ее начала, а во время «паники» постоянно делали экспертные оценки е уровня. С этой целью управление рисками заранее разработало систему индикаторов кризиса. В итоге, банку удалось избежать закрытия и быстро восстановить нормальный режим работы [4].

Рейтинговое агентство «Эксперт Р.А.» шесть лет ведет проект «Практика внедрения и использования систем риск-менеджмента российскими компаниями». Участниками проекта являются крупнейшие промышленные компании, банки, страховые, аудиторские и консалтинговые компании РФ, такие как РАО «ЕЭС России», «Газпром» «Северсталь», «Норильский никель», «Аэрофлот», «Билайн», «Сибнефть», Банк «Уралсиб», СОГАЗ, РОСНО, MARSH, Ernst&Young, EnergyConsulting.

Аэрофлот стал победителем конкурса «Лучший пример построения комплексной системы риск-менеджмента в промышленных компаниях» 2005 года, где после создания департамента риск-менеджмента каждый сотрудник компании стал рассматривать управление рисками как часть своей работы. Сейчас управлением рисками буквально "пропитана" вся работа "Аэрофлота", а риск-менеджмент стал частью внутрикорпоративной культуры. Решение вопросов, связанных с риск-менеджментом, разделяется здесь на несколько уровней: совет директоров и специальные комитеты (например, по аудиту и рискам), топ-менеджмент компании и внутренние комитеты, департамент риск-менеджмента.

В 2006г. Магнитогорский металлургический комбинат стал победителем конкурса «Лучший проект по управлению рисками в российских компаниях. ОАО «ММК» уделяет большое внимание управлению рисками. Комбинат стал первым из предприятий черной металлургии, на котором утверждена политика в области управления рисками и реализуется проект по внедрению комплексной системы управления рисками.

Здесь разработаны и утверждены политика в области управления рисками, стандарт предприятия в области управления рисками, внедрены такие составляющие комплексной системы управления рисками, как система страховой защиты имущественных интересов ОАО "ММК", система управления риском залогового портфеля ОАО "ММК", система управления риском инвестиционных проектов, система управления кредитным риском ОАО "ММК", система управления валютным риском ОАО "ММК".

В целях оптимизации действующей системы управления рисками и приведения ее в соответствие с требованиями лучших мировых практик на заседании Совета директоров принято решение о разработке и реализации проекта высшего уровня по внедрению комплексной системы управления рисками на всех уровнях управления по всем направлениям деятельности компании.

В практике отечественного бизнеса это, по сути, первый случай, когда российская компания не только декларирует то, что она осознает и управляет рисками, но и разработала систему мониторинга и контроля над всеми стратегическими рисками. Подобная отчетность позволяет своевременно и полно информировать руководство и сотрудников компании, о том какие риски воздействуют на компанию и каким образом она управляет этими рисками, что является еще одним шагом по повышению эффективности управления компанией [15].

Снижение инвестиционных и предпринимательских рисков нашло отражение в Концепции долгосрочного социально-экономического развития РФ на период до 2020г. Риски в концепции предложено снижать за счет защиты прав собственности и повышения предсказуемости экономической политики государства, обеспечения макроэкономической стабильности, развития финансовых институтов и частно-государственного партнерства, Помимо этого планируется развивать инфраструктуру информационного обеспечения и ситуационного анализа рисков, обеспечивать рациональное разделение рисков между государством, наукой и бизнесом их страхования

Не смотря на снижение за последние годы в стране политических и экономических рисков, высокие риски ведения предпринимательской деятельности в России остаются, в том числе в связи с наличием коррупции, излишними административными барьерами, недостаточным уровнем защиты прав собственности, непрозрачностью системы земельных отношений, низкой корпоративной культурой.

В части корпоративного управления в концепции говорится о повышении качества и прозрачности корпоративной отчетности, развитии саморегулирования и повышении ответственности аудиторов и оценщиков, развитии практики привлечения независимых корпоративных директоров, в том числе на предприятиях с государственным участием. Предполагается также обеспечение баланса прав миноритарных и мажоритарных акционеров, большей гибкости при построении системы корпоративного управления, законодательное регулирование и судебная защита акционерных соглашений [4].

3. Методы совершенствование системы управления рисками и основные прогнозы на 2018 год.

Процесс управления рисками в России стремительно развивается, отечественные компании берут на вооружение опыт западных фирм по оформлению и количественному выражению своего подхода к управлению рисками.

Россия вступает в 2018 год с весьма туманными перспективами: отсутствует стабильность в траектории роста, для российского правительства наступил «период тишины» в дискуссии по реформам, не вселяет оптимизма и геополитический контекст.

Картина роста в 2017-2018 года омрачена крайне нестабильными макроиндикаторами, проблемами с частными банками, вступлением российского правительства в «период тишины» и новыми опасениями по поводу санкций. Хотя Россия вернулась в зону позитивного роста в 2017 году (ВВП вырос на 1,6% г/г), настроение в экономике остается весьма подавленным. И это небезосновательно – во-первых, восстановление экономики идет по плохо прогнозируемой траектории: если в 2017 году экономика росла на 0,5% г/г, то к концу года рост ВВП подскочил до 2,5% г/г, замедлившись до 1,8% в началу 2018 года; похожая траектория повторена и в динамике производства и роста инвестиций.

Во-вторых, не совместим с восстановлением экономики и коллапс двух крупных частных банковских групп (ФК «Открытие» и БИН Банк) в августе-сентябре – он активизировал опасения по поводу скрытой слабости банков и породил сомнения в том, что ЦБ контролирует ситуацию в секторе. В-третьих, с начала осени прекратились все дискуссии по поводу концепции экономических реформ, и, судя по всему, Россия вступила в «период тишины». Наконец, на смену оптимистическим настроениям, возникшим после выборов в США 2016 года, вновь пришли опасения по поводу новых санкций после первой встречи Путина и Трампа в июле 2017 года. Если начало 2017 года был моментом позитивных ожиданий, то к концу 2017 года экономика страдает от отсутствия ясных перспектив.

Основные риски для экономики России в 2018 году:

- Риски, связанные с серьезной коррекцией американского рынка акций. В 2018 году исполняется десять лет банкротства LehmanBrothers. Финансисты всего мира очень боятся повторения данной истории. Однако беда может прийти и от Федерального резерва, если ужесточение монетарной политики пойдет слишком резко. Импичмент Трампу или еще какой-либо негатив также может обрушить фондовый рынок США. А вслед за американскими акциями обвал ждет сырьевые рынки, валюты и акции развивающихся стран. Повторение мирового кризиса 2008-2009 гг. будет очень болезненным для экономики России, которая не избавилась от сырьевой зависимости.

- Главный риск 2018 года – это антисанкции. До недавнего времени санкции оказывали лишь ограниченное воздействие на российскую экономику – они снижали аппетиты банков и компаний к внешним заимствованиям, однако на практике не препятствовали иностранным инвесторам инвестировать в российские облигации или акции. Важно и то, что после ответных санкций в форме ограничений на импорт продовольствия (доля импорта в российском продовольственном потреблении снизилась с 30-35% вплоть до 2014 г. до нынешних 23%), Россия в принципе не использовала механизм контрсанкций в качестве ответной политической меры. Напротив, российские власти скорее транслировали свое намерение открыть дорогу диалогу. Тем не менее, равновесие весьма не прочно и может быть нарушено в случае эскалации санкционного давления до нового уровня.

Повестка дня 2018 года содержит два риска 1. введение санкций против главных российских бизнес-групп и/или 2. введение суверенных санкций. Последний сценарий явно крайне негативен, есть надежда, что рынок принимает его в расчет. Долг российского правительства составляет всего 13% ВВП, из которых 70% фондируется внутри страны – сколько того, как отреагирует на них российская сторона.

Риски, связанные с американскими санкциями в отношении ОФЗ (облигации федерального займа). Они вполне могут обрушить курс российского рубля на 10-15%. Впрочем, ЦБ РФ уже заявил, что будет поддерживать рынок внутреннего долга и курс рубля. Международные резервы России составляют $430 млрд. Однако ситуация в противостоянии России и Запада может зайти слишком далеко. Россия может ввести мораторий на выплату внешних долгов в пользу недружественных стран. А Запад в ответ - заморозить российские валютные резервы.

- Риски, связанные с нестабильностью на Востоке Украины. Именно война, а не локальные стычки. Данный сценарий наиболее вероятен во время летнего чемпионата мира по футболу. Естественно, Россия не сможет игнорировать начавшиеся полномасштабные боевые действия. Финансовые рынки всегда боятся крови, поэтому вопрос - будет ли ЦБ РФ поддерживать рубль и рынок облигаций

Практика российско-украинского конфликта показывает, что политическое руководство России сделает все, чтобы избежать прямого участия России в войне на Донбассе. Причина проста - Россия по-прежнему зависит от украинского газового транзита. Экспортная выручка Газпрома имеет принципиальное значения для бюджет, плюс финансирование инвестиционной программы и дивидендов акционерам.

- Риски, связанные с попыткой исламистов дестабилизировать постсоветскую Среднюю Азию. Разгром террористов в Чечне в свое время привел к их активизации в других российских республиках Северного Кавказа. После поражения в Сирии возможна активизация террористического интернационала в других регионах мира. В том числе в бывших советских республиках Средней Азии. Для России ключевыми странами являются входящие в Евразийский Союз Казахстан и Киргизия. При этом Россия справедливо рассматривает Казахстан как ключевую страну тюркского мира. На лидерство в этом мире традиционно претендует Турция - и стратегическая задача России в том, чтобы главным претендентом на это место стал Казахстан.

- Риски, связанные деноминации российского рубля или ввода единой евразийской валюты.

- Инфляционные риски. 2017 год оказался положительным ЦБ РФ – инфляция замедлилась до 2,4% г/г. Тем не менее, скорость замедления инфляции превосходит ожидания, что вызывает опасения по поводу динамики в 2018 году (5,5% на сегодняшний день), когда инфляция может ускориться. Быстрое ускорение годовой инфляции может заставить ЦБ быть против повышения НДС в 2019 году. Это является дополнительным аргументом в пользу того, что налоговая реформа будет отложена до 2020 года. Для снижения размера инфляции следует применить продовольственную дефляцию и слабой монетарной трансмиссии. ЦБ, понизив ставку, возьмет паузу. Во-первых, ЦБ ограничен в своих возможностях повышать ставку; это мнение еще более подтверждается сейчас, когда ЦБ обременен двумя крупнейшими банками, нуждающимися в реструктуризации. Во-вторых, существуют внешние риски – в случае новых санкций ставки в России должны будут вырасти, поэтому нынешние высокие реальные ставки – это своего рода защита против этого риска.

- Риски, падением цен на нефть. Негативное воздействие на рынок оказывает рост добычи в США, которая за последние 12 месяцев увеличилась на 11% и приблизилась к 9,7 млн баррелей в сутки. Логично предположить, что в 2018 году эта тенденция продолжится. С учетом всех этих факторов, не рассчитывается на продолжение растущего тренда в 2018 году. Более вероятна ценовая коррекция и среднее значению цены марки Brent на уровне немного выше $50 за баррель. Консенсус-прогноз Bloomberg и оценки EIA при этом предполагают ценовой уровень немного выше $55 за баррель.

Управление рисками регулируется такими основными международными актами, известными в России, как:

- Интегрированная модель управления рисками, принятая Комитетом спонсорских организаций Комиссии Тредвея (модель COSO–ERM);

- Стандарт управления рисками Федерации европейских ассоциаций риск менеджеров (FERMA) – модель RMS;

- Международная конвергенция измерения достаточности капитала и стандартов капитала, принятая Банком международных расчетов (Basel II). [13.С. 5]

Несмотря на различия в целях и методах управления рисками, каждый стандарт утверждает необходимость непрерывности процессов мониторинга и контроля рисками.

Таблица 1 - Параметры стандартов качества управления рисками

| Параметр | Стандарт | ||

| COSO-ERM | RMS | BASEL II | |

| Цель | Баланс доходности и риска | Максимизация доходности | Обеспечения минимального регулярного капитала |

| Непрерывность процессов мониторинга и управления рисками | + | + | + |

| Виды учитываемых рисков | Максимальный набор | Средний набор | Минимальный набор |

| Способ управления рисками | Мониторинг и контроль процессов управления рисками | Снижение рисков (хеджирование, страхование) | Лимитирование |

| Зависимость от уровня зрелости компании | + | + | + |

| Готовность к автоматизации | Низкая | Средняя | Высокая |

Не смотря на рекомендательный характер, каждый из перечисленных документов широко используются для описания методологии управления рисками и ориентирован на достижение определенной цели. Если Basel II устанавливает четкие ограничения на минимальный размер регуляторного капитала, то RMS преследует получение максимальной доходности, и только стандарт COSO–ERM отражает стремление к балансу между доходностью и риском. Отсюда и разброс в типах рассматриваемых каждым стандартом рисков: максимальный набор у COSO–ERM, средний – в стандарте RMS, минимальный – в стандарте Basel II.

В общем случае выбор того или иного стандарта в качестве основного – задача непростая и трудноразрешимая. Зачастую пользуется несколькими стандартами одновременно, что приводит к неопределенностям в процессах управления рисками. Выбор стандарта управления рисками или его сбалансированное расширение требует, во-первых, детального понимания требований каждого стандарта и способов их практического применения, во-вторых, существенно зависит от уровня зрелости как процессов управления рисками, так и процессов управления информационными технологиями в компании [1.С. 146].

Многие российские компании все шире используют интернациональный подход и лучшую мировую практику в области управления рисками. Лидеры российского бизнеса заинтересованы в создании комплексных систем управления рисками, по своей сложности приближающихся к системам управления рисками крупных кредитных институтов. В штате компаний появляется должность директора по рискам.

Прогноз на 2018 год и пути решения проблем, связанных с рисками.

Нефтяная промышленность. Для рынка нефти, состояние которого оказывает мощное влияние на экономику и финансовый сектор России, 2017 год в целом оказался позитивным. Соглашение об ограничении добычи нефти в формате ОПЕК+ (первоначально заключено в ноябре 2016 года и пролонгировано в мае 2017 года) оказывало серьезную поддержку котировкам энергетических активов. Другим позитивным фактором выступил рост напряженности на Ближнем Востоке (конфликт между Саудовской Аравией, Ираном, Катаром и Йеменом) — именно из-за него было зафиксировано значительное повышение цен на нефть в осенний период (примерно на 25%).

Перспективы 2018 года связаны в первую очередь с ожиданиями пролонгации соглашения ОПЕК+, которое, согласно последним данным, одобрено до конца периода в немного смягченном формате. Согласно прогнозу МЭА, ко второй половине следующего года рынок может прийти к балансу спроса и предложения на фоне ожидаемого ускорения мировой экономики.

Экономическая повестка. В 2018 году экономический рост в России продолжал ускоряться. Во многом он был обусловлен улучшением внешнеторговой конъюнктуры, ростом вклада сельского хозяйства из-за рекордного урожая зерновых, повышением номинальной заработной платы и ускорением кредитования физических лиц.

Наращивание инвестиций возможно из-за реализации адресных госпрограмм по строительству крупных инфраструктурных объектов.

Сейчас ситуация во многом зависит от того, дадут ли в Конгрессе США ход законопроекту, в котором предлагается ввести санкции против российского госдолга, однако, по всей видимости, США тоже хотят уйти от ответственности и возможных последствий, намереваясь ввести эти санкции в случае, если их введет Великобритания.

Слабый рубль выгоден экспортерам, невыгоден населению и бизнесу, который работает исключительно на внутренний рынок.

Сейчас нужно внимательно отслеживать ситуацию: перерастет ли она в кризис в реальном секторе экономики или нет. Мы пока полагаем, что нет, даже если в самом худшем случае санкции будут введены против госдолга в том числе.

Главный вопрос для России – цены на нефть, а они держатся намного выше запланированных в бюджете $40 за баррель.

корпорациям стоит подумать, чтобы меньше закупать у западных и больше – у отечественных производителей.

Сегодняшняя ситуация – серьезный вызов, но, одновременно, и шанс для российского предпринимательства. Важно обеспечить его должным протекционизмом и дать доступ к относительно недорогим финансовым ресурсам.

Валютный долг. В этом году доходность российских евробондов снижалась на фоне общего сохранения интереса к риску, все еще стимулирующей монетарной политики мировых регуляторов, а также относительно высокой долларовой ставки.

Суверенные еврооблигации России с начала года потеряли в доходности в среднем 60 б. п. (без учета выпуска Russia-30). В результате их спреды с американскими Treasuries сузились до новых исторических минимумов. Примечательно, что динамика кредитно-дефолтных свопов (CDS) на российский госдолг также оказалась впечатляющей — стоимость «страховки» упала в разы до 130 б. п. Отметим и выраженное оживление первичного рынка еврооблигаций — к настоящему моменту объем корпоративных размещений превысил $21 млрд против $14 млрд за аналогичный период 2016 года.

Сейчас перспективы евробондов в целом выглядят сдержанными, мы скорее ждем умеренного роста доходностей, нежели продолжения роста цен, учитывая прогнозируемый характер политики мировых регуляторов. Прежде всего это касается прогноза по повышению ставки ФРС на 1 п. п. до диапазона 2–2,25% до конца 2018 года.

Фактором поддержки российских бумаг все еще выступает сохраняющийся положительный дифференциал по отношению к долларовым еврооблигациям развивающихся стран с учетом рейтинга и кредитного качества. Ситуация, впрочем, может усугубиться в случае введения санкций в отношении российского госдолга — на конец 2017 года доля нерезидентов в суверенных российских евробондах составляла примерно 37%.

Для публичного рублевого долга этот год оказался чрезвычайно благоприятным на фоне снижения ключевой ставки ЦБ, укрепления российского рубля и, вплоть до последнего времени, притока иностранного капитала. Также значимым фактором можно назвать формирование и сохранение структурного профицита рублевой ликвидности. Доходность вложений в ОФЗ (дальний сегмент) в этом году могла достигать 12% годовых. В целом кривая госдолга показала снижение с начала года в среднем на 80 б. п., бумаги условного первого эшелона снизились на 120 б. п., второго — на 160 б. п.

В России сейчас сформирован, пожалуй, самый высокий среди крупных развивающихся экономик уровень реальной процентной ставки — порядка 5,9% (ближе всех Бразилия – примерено 4,8%), что сохраняет привлекательность ОФЗ для иностранцев. Ощутимый рост показал и первичный рынок корпоративных рублевых бондов — объем размещений увеличился в 1,4 раза.

Ключевая ставка ЦБ РФ по итогам текущего года, скорее всего, будет снижена в общей сложности на 2 п. п., что связано прежде всего с затуханием инфляционных процессов – индекс потребительских цен за последний год замедлился практически в 2,5 раза.

В дальнейшем движение ставки будет более сдержанным — в течение 2018 года рассчитывается на постепенное снижение только на 1 п. п. Примечательно, что на фоне ожидаемого ускорения инфляции целевой диапазон ЦБ по реальной процентной ставке (2–3%) может быть достигнут уже в конце следующего года. Именно это является предпосылкой для перехода регулятора к так называемой нейтральной денежно-кредитной политике.

Таким образом, виден потенциал дальнейшего роста рынка рублевых инструментов с фиксированной доходностью, однако он ограничен по сравнению с текущим годом, поскольку снижение ставки во многом уже заложено в ценах.

Российский рынок в настоящий момент продолжает оставаться одним из самых недооцененных среди развивающихся. По ключевым мультипликаторам взгляд на рынок акций в среднесрочной перспективе остается скорее нейтральным.

Во-первых, относительная недооцененность российского рынка уже выглядит традиционной. Во-вторых, без повышения цен на нефть, смягчения внешнеполитических рисков и активизации притока средств иностранных инвесторов нет предпосылок для активного роста. Фактором поддержки рынка акций выступает сравнительно высокая дивидендная доходность бумаг (в среднем 6%).

В России следует заняться обеспечении бюджетной стабильности. В большей степени правительству необходимо заняться бюджетной политикой, а не запуском новых крупномасштабных реформ.

Поиск баланса между крупными социальными обязательствами, необходимость поддерживать определенный уровень госуслуг и желание избежать повышения долга – сложная задача, решением которой должно будет заняться правительство.

Итак, следует рассмотреть основные способы снижения рисков:

- Координация (целей, рисков и средств контроля по подразделениям и службам);

- Определение правлением и высшим исполнительным руководством приоритетных задач;

- Своевременное предоставление необходимой информации руководству, правлению и операционным подразделениям.

Рациональная политика по управлению рисками включает следующие методы:

- предупреждение риска - риск в обязательном порядке идентифицируется, анализируется и оценивается до проведения операции;

- ограничение риска путем установления лимитов на проведение операций;

- минимизация или компенсация риска посредством: структурирование сделки с целью включения в нее параметров, компенсирующих влияние принимаемых рисков на финансовый результат и капитал;

- создание резервов для возмещения потерь;

- планирование уровня риска путем оценки уровня ожидаемых потерь, построения прогнозных и стресс-сценариев;

- мониторинг и контроль уровня риска (система раннего предупреждения);

- внедрение единых процессов оценки и идентификации рисков, централизация процессов оценки и принятия решений

Частью построения эффективной культуры управления рисками в компании является правильное понимание того, что же представляет собой это понятие. Культуру риск-менеджмента можно охарактеризовать как внутреннюю систему ценностей, принятых в компании, и кодекс поведения, которые являются основой при принятии решений по управлению рисками.

Основным элементом эффективной корпоративной культуры риск-менеджмента является понимание всеми сотрудниками компании того, что управление рисками – неотъемлемая часть их ежедневной работы, необходимая для достижения поставленных перед ними бизнес-целей. При этом следует учитывать, что основная поддержка такого понимания должна исходить от высшего руководства компании.

ЗАКЛЮЧЕНИЕ

Проведенное исследование показало, что в свете усиливающейсяинтернационализации деятельности российских компаний другие «западные» развитые страны также рассматриваются имив качестве объекта инвестиций. Каждая десятая фирма связываетсвои планы дальнейшего роста с Великобританией, Италией,Францией и, в меньшей степени, с Японией.

Риски – это вероятность потерь материальных или нематериальных, связанных с неожиданными изменениями, которые произошли с основными составляющими элементами при осуществлении функционировании страны, деятельности организаций.

Основные виды рисков: финансовые (кредитный риск; риск ликвидности; инвестиционный риск; рыночный риск; процентный риск; валютный риск; фондовый риск; инфляционный риск и др.), операционные риски, технологические риски, риски, связанные с персоналом и прочие риски.

Система управления имеет основную цель – поддерживание принимаемых рисков на приемлемом уровне в соответствии с собственными стратегическими задачами и с сохранением финансовой устойчивости. Для управления необходима строгая регламентация..

Для эффективного управления необходимо: проводить идентификацию и оценку риска, анализировать ситуацию риска, минимизировать риски, построить прогнозные сценарии, оценивать ожидаемые риски, проводить контроль и мониторинг уровня риска.

Методы по усовершенствованию существующих рисковых процессов:

- Учет опыта прошлых лет. После финансовых кризисов многие руководители российских компаний поняли необходимость постоянного мониторинга и перспективной оценки экономических, политических и рыночных тенденций или изменений.

- Необходимость в документальном оформлении процессов по управлению рисками. Несмотря на то, что практически у каждой второй российской компании имеется документально оформленный подход к управлению рисками, была выявлена насущная необходимость дальнейшей стандартизации процедур и политики.

- Комплексный мониторинг рисков. Компании в России особенно четко понимают важность конкурентных преимуществ, которые можно получить, используя более современные методы сбора и систематизации информации

- Необходимость держать риски под контролем. Жизненно важную необходимость жестких средств контроля для управления рисками в России.

- Создание специализированных подразделений. Ряд руководителей российских компаний планируют введение специальной должности по мониторингу рисков, с четко определенными должностными обязанностями, и, возможно, централизованного комитета по управлению рисками, в сферу компетенции которого войдет контроль рисков во всех странах с развивающейся рыночной экономикой.

Итог 2018 год для России планирует быть успешным. Экономика уже адаптировалась к режиму санкций и фактически новой холодной войны. Очень вероятен подъем цен на нефть до уровня $70-80 забаррель. Военный успех в Сирии продемонстрировал всему миру новые возможности российской армии и оборонного комплекса. Однако риски присутствуют всегда, в работе выделены ключевые риски, которые могут оказаться с большей или меньшей вероятностью достаточно болезненными для российской экономики и государственности в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анализ и управление рисками организации: Учебное пособие / Н.А. Рыхтикова. - 2-e изд. - М.: Форум, 2014. - 240 с.

2. Балдин К. В., Передеряев И. И., Голов Р. С. Управление рисками винновационно-инвестиционной деятельности предприятия: учебноепособие, 2-е изд. М.: Дашков и Ко, 2012. 420 с.

3. Банковский риск-менеджмент: Учебное пособие / П.П. Ковалев. - 2-e изд., перераб. и доп. - М.: КУРС: НИЦ ИНФРА-М, 2013. - 320 с.

4. Бартон Т.Л., Шенкир У.Г., Уокер П.У. Комплексный подход к риск-менеджменту: стоит ли этим заниматься: Пер. с англ. М.: Вильямс. 2003.208 с.

5. Беляков А.В., Ломакина Е.В. Кредитный риск: оценка, анализ, управление // Финансы и кредит.- 2010.- № 9.

6. Беляков А.В., Фролова Н.Н. Банковские риски: пути минимизации//Аудит и налогообложение.-2013.- N 2.

7. Инвестиционный менеджмент: Учебник / П.Н. Брусов, Т.В. Филатова, Н.И. Лахметкина. - М.: НИЦ ИНФРА-М, 2014. - 333 с.

8. Катвицкая М.Ю. Банковские заемные средства: условия предоставления, гарантии обеспечения возврата. – М.: "Деловой двор", 2012.

9. Кошкин В.И. и др. Антикризисное управление: 17-модульная программадля менеджеров «Управление развитием организации». Модуль 11. М.:«ИНФРА-М»,2010. 560 с.

10. Лантух А.В., Кузьмичева И.А. Риск ликвидности коммерческих банков Российской Федерации // Международный журнал прикладных и фундаментальных исследований / №3, 2015. - С. 63-67. URL: www.rae.ru/upfs/?section=content&op=show_article&article_id=6479 (дата обращения: 19.05.2018).

11. Ласкина Л.Ю., Власова М.С. Налоговый риск как составная часть предпринимательского риска. / Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент» / №1, 2015. – С. 121-130.

12. Лукьяненко А.В., Кузьмичева И.А. Управление финансовыми рисками предприятия. // Международный журнал прикладных и фундаментальных исследований / №8, 2015. – С.129-131. URL: https://applied-research.ru/pdf/2015/8-1/7055.pdf (дата обращения: 20.05.2018)

13. Малышев А.И. Базель II: новые подходы к оценке риска и достаточности капитала / Регламентация банковских операций в нормативных документах (с комментариями) / №8, 2011.

14. Международные валютно-кредитные отношения: Учеб. / Н.П. Гусаков и др.; Рос.универ. друж. народ. (РУДН). - 2-e изд., перераб. и доп. - М.: НИЦ Инфра-М, 2013. - 314 с.

15. Новиков, А. И. Теория принятия решений и управление рисками в финансовой и налоговой сферах. Учебное пособие для бакалавров / А. И. Новиков. - М.: Дашков и К, 2013. - 288 с.

16. Официальный сайт Базельского комитета по банковскому надзору. URL: http://www.bis.org/. (дата обращения 19.05.2018)

17. Станиславчик Е. Н. Риск-менеджмент на предприятии, М., 2012. 88 с.

18. Управление рисками в России URL: http://uploadrb.ru/upload/admins/files/Risk%20Management%20in%20Russia%20EM%20Rus.pdf (20.05.2018)

19. Управление рисками в условиях финансовой нестабильности / Домащенко Д. В., Финогенова Ю. Ю. - М.: Магистр, ИНФРА-М Издательский Дом, 2015. - 240 с.

20. Финансовый менеджмент: Учебное пособие / Н.И. Морозко, И.Ю. Диденко. - М.: НИЦ ИНФРА-М, 2014. - 224 с.

21. Шихвердиев А.П. Корпоративный контроль и управление рисками системе корпоративного управления- Сыктывкар: Изд. СыктГУ, 2012.- 138 с.

22. Электронно-библиотечная система znanium.com URL: http://znanium.com/ (дата обращения 20.05.2018)

ПРИЛОЖЕНИЯ

Приложение 1

Вопросы управления рисками, вызывающие наибольшие затруднения у компаний в развивающихся странах по исследованию в рамках программы «Эрнстэнд Янг» по изучению мировой практики управления рисками.

| Вопросы управления рисками, вызывающие наиболее затруднения у компаний | Вопрос 1 | Вопрос 2 | Вопрос 3 |

| Великобритания | Понимание связи между стратегией деятельности и риском | Минимизация рисков | Понимание характера и направленности событий, с которым связано возникновение риска |

| Швейцария | Минимизация рисков | Понимание характера и направленности событий, с которым связано возникновение риска | Оценка рисокв |

| Бельгия | Оценка рисков | Понимание характера и направленности событий, с которым связано возникновение риска | Понимание связи между стратегией деятельности и риском |

| Ирландия | Минимизация рисков | Оценка рисков | Выявление рисков |

| Франция | Выявление рисков | Понимание характера и направленности событий, с которым связано возникновение риска | Оценка рисков |

| Нидерланды | Понимание характера и направленности событий, с которым связано возникновение риска | Понимание связи между стратегией деятельности и риском | Мониторинг рисков и информирование о них |

| Австрия | Понимание характера и направленности событий, с которым связано возникновение риска | Минимизация рисков | Понимание связи между стратегией деятельности и риском |

| Дания | Понимание связи между стратегией деятельности и риском | Минимизация рисков | Оценка рисков |

| Россия | Снижение рисков и понимание динамики развития рисковых событий | Оценка, мониторинг рисков и информирование о них | Выявление рисков |

| В мире | Понимание характера и направленности событий, с которым связано возникновение риска | Понимание связи между стратегией деятельности и риском | Минимизация рисков |

Дата добавления: 2018-06-27; просмотров: 1868; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!