Дебет счета 08 «Вложения во внеоборотные активы»

Nbsp; ВВЕДЕНИЕ Одним из важнейших факторов увеличения объема производства является наличие основных средств, их техническое состояние и уровень обеспеченности, который напрямую влияет на технико-экономические показатели, снижение себестоимости продукции и финансовый результат организации. Важной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного периода и постепенный перенос первоначальной стоимости на стоимость готовой продукции, работ или услуг. С ростом производства растёт и срок службы основных средств, они изнашиваются, а сумма ежегодный амортизации возрастает, увеличивается её доля в себестоимости продукции, но вместе с тем увеличивается и выпуск продукции в результате повышения производительности оборудования. Основными задачами бухгалтерского учета основных средств являются правильное оформление, поступление, перемещение, выбытие, исчисление, отражение, определение и контроль основных средств, за их сохранностью и эффективностью использования. Правильность учета основных средств определяет предоставление достоверной и полной информации об основных средствах и их структуре. Данная информация необходима при анализе использования основных средств, для разработки направлений более эффективного их использования, что является необходимым условием реализации основной цели любого производства, оказания услуг - получение прибыли. В этом и заключается актуальность темы дипломной работы. Целью дипломной работы является разработка рекомендаций по совершенствованию учета основных средств и повышения эффективности их использования. Для достижения поставленной цели необходимо решить следующие задачи: - рассмотреть понятие, классификацию и оценку основных средств; - изучить нормативно-правовое регулирование учета основных средств; - раскрыть методику анализа основных средств; - рассмотреть организацию учета основных средств; - провести анализ качественного состояния основных средств и дать рекомендации по повышению эффективности ихиспользования. Объектом исследования является Открытое акционерное общество «Сайсары». Предметом исследования являютсяучет и анализ основных средств. Дипломная работа состоит из введения, двух глав: теоретической и практической, заключения, списка использованных источников и приложений. В первой главе раскрывается понятие основных средств, их оценка и классификация, нормативно - правовое регулирование учета основных средств, а также методика анализа основных средств. Во второй главе изучается краткая экономическая характеристика ОАО «Сайсары», рассматривается документальное оформление и учет операций с основными средствами, проводится анализ качественного состояния и эффективности использования основных средств, а также даются рекомендации по повышению эффективности использования основных средств.

|

|

|

|

|

|

Теоретической и методологической базой выполнения дипломной работы являются законодательные акты Российской Федерации, такие как: Федеральный Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, Положение по бухгалтерскому учету «Учет основных средств»ПБУ 6/01 от 30.03.2001 № 26 (ред. от 16.05.2016), также учебно-методологическая литература, труды известных отечественных авторов, посвященные вопросам бухгалтерского учета и анализа, в первую очередь, таких как Захаров И.В., Лытнева Н.А., Каморджанова Н.А. и многих других.

1.1 Нормативно-правовое обеспечение бухгалтерского учета основных средств

Основным методологическим центром по регулированию бухгалтерского учета является Минфин России. Порядок организации учета основных средств регламентируется:

- Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (в ред. от 23.05.2016). В данном нормативном акте устанавливаются базовые принципы и правила, которыми организации руководствуются при ведении учета основных средств.

|

|

|

- Налоговым кодексом Российской Федерации, часть 2, утвержденная 05.08.2000 № 117-ФЗ, является основным нормативным документом в системе налогового законодательства. Он содержит понятие амортизируемого имущества, его состав, порядок определения стоимости амортизируемого имущества, перечень амортизационных групп, методы и порядок расчета сумм амортизации [14, с. 208].

- Постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2002 № 1 (в ред. от 07.07.2016) утверждена классификация основных средств, включаемых в амортизационные группы в соответствии со статьей 258 НК РФ.

- Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденным приказом Министерства финансов РФ от 06.10.2008 г. № 106н (в ред. от 06.04.2015), устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации. В частности, в учетной политике организации по основным средствам подлежит раскрытию следующая информация: о выбранных способах начисления амортизации; о порядке списания затрат по ремонту основных средств; о принятых сроках полезного использования; об объектах основных средств, стоимость которых не погашается.

|

|

|

В последние годы нормативно-правовое обеспечение бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям. Поэтому при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов.

1.3 Методика анализа основных средств

Основные средства являются одним из важнейших элементов производственного процесса. В зависимости от величины, структуры и эффективности использования основных средств будут зависеть все основные показатели финансово-хозяйственной деятельности организации.

Более полное и рациональное использование основных средств и производственных мощностей организации способствует улучшению всех ее технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению объемов производства и выпуска продукции и в конечном итоге – повышению финансовых результатов.

Оценка технико-организационного уровня и технической оснащенности организации включает анализ состава, структуры, движения и эффективности использования основных средств[13, с. 320].

Состав основных средств характеризует внутренние соотношения его частей, то есть структуру. Под движением подразумевают поступление, выбытие, износ, замену, увеличение или уменьшение стоимости основных средств.

Анализ структуры основных средств позволяет оценить их состав с точки зрения степени использования в производственном процессе. При этом проводится горизонтальный и вертикальный анализ основных средств.

Горизонтальный анализ основных средств заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных показателей основных средств за определенный период времени, дать оценку этим изменениям[20, с. 483].

Вертикальный анализ основных средств позволяет рассчитать удельный вес отдельных видов основных средств в итоге и оценить их динамику с тем, чтобы иметь возможность выявлять и прогнозировать структурные изменения.

Для анализа структуры основных средствопределяют его удельный вес в общей стоимости имущества с помощью вертикального анализа по формуле:

Дос=  ,(1)

,(1)

где Дос – доля основных средств;

ОС – значение основных средств;

А – совокупное значение активов.

Основная роль в анализе основных средств отводится исследованию движения и технического состояния активов.

Движением основных средств называется процесс, который характеризует изменение объема и структуры основных средств в связи с их поступлением и выбытием в течение рассматриваемого периода. Данные о наличии и движении основных средств служат основным источником информации для оценки экономического потенциала организации.

Движение и состояние основных средств организации характеризуют следующие показатели:

Коэффициент поступления (обновления) – показывает долю поступивших основных средств за анализируемый период в общем объеме всех имеющихся основных средств, а также степень его обновления:

,(2)

,(2)

где Кпост. - коэффициент поступления;

Ст.ОСпост. – стоимость поступивших основных средств;

Ст.ОСк.п. - стоимость основных средств на конец периода.

Коэффициент выбытия – показывает долю выбывших основных средств за анализируемый период в общем объеме всех имеющихся основных средств:

,(3)

,(3)

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА И АНАЛИЗА ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ОАО «САЙСАРЫ»

2.1 Краткая экономическая характеристика организации

Государственное унитарное республиканское предприятие Крестьянский рынок «Сайсары» создано на основании решения Приказа Министерства сельского хозяйства и продовольствия Республики Саха (Якутия) №204 от 12 августа 1995г. Постановлением Правительства РС(Я) от 05 февраля 2007 года №127-р «Об условиях приватизации ГУРП КР «Сайсары»» ГУРП КР «Сайсары» был преобразован в открытое акционерное общество «Сайсары».

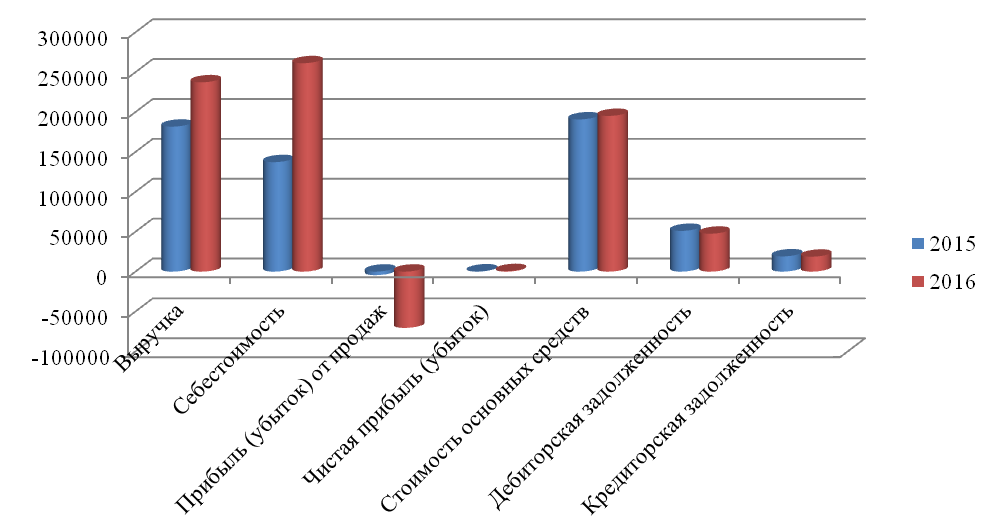

Таблица 2.1 –Основные экономические показатели деятельности ОАО «Сайсары»(тыс. руб.)

| Показатели | Начало периода | Конец периода | Откл. | Темп роста, % |

| Выручка | 181710 | 237306 | +55596 | 130,6 |

| Себестоимость продаж | 137264 | 261252 | +123988 | 190,3 |

| Прибыль (убыток) от продаж | -4411 | -70560 | -66149 | 1 599,6 |

| Чистая прибыль (убыток) | 232 | 668 | +436 | 287,9 |

| Стоимость активов | 271256 | 292285 | +21029 | 107,8 |

| Стоимость основных средств | 190809 | 195184 | +4375 | 102,3 |

| Дебиторская задолженность | 51014 | 47509 | -3505 | 93,1 |

| Кредиторская задолженность | 19087 | 18700 | -387 | 98,0 |

Более наглядно изменение показателей можно увидеть на рисунке2.1

Рисунок 2.1 –Основные экономические показатели деятельности организации за 2015-2016гг.

В результате анализа полученных данных можно сделать вывод обудовлетворительной работе ОАО «Сайсары».

2.2 Документальное оформление и учет операций с основными средствами

Бухгалтерский учет и документальное оформление основных средств в Открытом акционерном обществе «Сайсары» ведется согласно учетной политике организации утвержденной приказом № 43 от 20 февраля 2007 года.

Основные принципы организации и ведения бухгалтерского учета, в том числе учет объектов основных средств, представляет собой документальное оформление каждой хозяйственной операции. В соответствии с ч. 4 ст.9 Федерального закона «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем, однако в ОАО «Сайсары» используются формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации.

Для оформления документации по операциям с основными средствами приказом руководителя ОАО «Сайсары» была создана комиссия в составе соответствующих должностных лиц.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждается приказом генерального директора. К которым относятся:

- Генеральный директор;

- Заместитель генерального директора;

- Главный бухгалтер.

В зависимости от назначения, состава и количества объектов основных средств для оформления и учета операций поосновным средствам в ОАО «Сайсары» используются:акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1), акт о приеме-передаче здания (сооружения) (форма № ОС-1а),акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б), акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4, акт о списании автотранспортных средств (форма № ОС-4а), акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма № ОС-4б), а также для внутреннего перемещения используется накладная на внутреннее перемещение объектов основных средств.

К актам прилагается техническая документация, относящаяся к данным объектам основных средств.

Учет ведется автоматизированным способом с применением программы «1С: Бухгалтерия 8.3». Учет основных средств в ОАО «Сайсары» ведется бухгалтерией пообъектно.

Аналитический учет ведется по каждому инвентарному номеру с оформлением инвентарной карточки объекта. Инвентарные карточки оформляются на каждый объект основных средств (или на группу объектов основных средств) и хранятся в бухгалтерии.

Записи в инвентарных карточках производятся на основании актов о приеме-передаче объектов основных средств и сопроводительных документов.

Инвентарные карточки составляются в одном экземпляре и находятся в бухгалтерии ОАО «Сайсары». Они являются основным регистром аналитического учета объектов основных средств.

Рассмотрим порядок отражения в учете поступление объекта основного средства в ОАО «Сайсары».

Согласно договора купли-продажи № ВЛК-56/08 от 29 августа 2016 г. ООО «ЭВЕРЛАЙТ» «Поставщик», с одной стороны и ОАО «Сайсары» «Покупатель», был приобретен легковой автомобиль «TOYOTALANDCRUISER 200». Стоимость которого составил 4 572 000 рублей 00 копеек (с НДС). Согласно ОКОФ, утвержденной Правительством РФ объект относится к 4 амортизационной группе. Установлен срок полезного использования – 96 мес. В бухгалтерском учете были сделаны следующие записи:

На основании счета №53 от 29 августа 2016г., составлена следующая бухгалтерская запись:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»

Кредит счета 51 «Расчетный счет» - 4572000,00 рублей, перечислены поставщикам денежные средства по приобретенному автомобилю.

Дебет счета 08 «Вложение во внеоборотные активы»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 3871726,27 рублей, отражена стоимость приобретенного автомобиля.

Дебет счета 19 «НДС по приобретенным ценностям»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 696910,73 рублей, отражен НДС по приобретенному ТС.

Дебет счета 71 «Расчеты с подотчетными лицами»

Кредит счета 50 «Касса» – 2850 рублей, выданы денежные средства сотруднику для регистрации автомобиля в ГИБДД.

Дебет счета 08 «Вложения во внеоборотные активы»

Кредит счета 71 «Расчеты с подотчетными лицами» – 2850 рублей, учтена в первоначальной стоимости сумма регистрации в ГИБДД.

На основании Приказа о постановке на баланс транспортного средства, составлена следующая бухгалтерская запись:

Дебет счета 01 «Основные средства»

Кредит счета 08 «Вложения во внеоборотные активы» – 3874576,27 (3871726,27+2850) рублей, автомобиль принят к учету в качестве основного средства по первоначальной стоимости.

Дебет счета 68 «Расчеты по налогам и сборам»

Кредит счета 19 «НДС по приобретенным ценностям» – 696910,73 рублей, НДС принят к вычету.

Начиная с сентября, сумма ежемесячной амортизации для бухгалтерского учета составит 40295,59 рублей (3874576,27 руб. х 1,04%).

Дата добавления: 2018-06-27; просмотров: 286; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!