ОСОБЕННОСТИ ОСУЩЕСТВЛЕНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Особенности при оценке недвижимости затратным подходом

При оценке недвижимости затратным подходом различают следующие этапы:

1. Определение стоимости земельного участка.

2. Определение стоимости воспроизводства или замещения.

3. Определение стоимости величины износа.

4. Износ можно определить как снижение полной восстановительной стоимости вследствие воздействия различных факторов, полученное на дату оценки. Обесценение объекта, т.е. экономического последствия износа, проявляются двояко: во-первых, в уменьшении полезности соответствующего объекта, т.е. приносимого им экономического эффекта, во-вторых, в увеличении затрат на его техническое обслуживание и поддержание в нормальном рабочем состоянии. Существуют три вида износа: Физический износ, т.е. ухудшение физических характеристик в результате устаревания. Функциональный износ есть потеря стоимости, вызванная появлением новых изделий и технологий. В зависимости от причин, вызывающих функциональный износ, различают два его вида - износ моральный (проявляется в потере стоимости, вызванной появлением либо более дешевых и экономичных, либо более производительных аналогов, либо что-то не соответствует «духу времени») и технологический (вызывается изменениями всего технологического цикла, в который традиционно включается данный объект). Износ также делится на устранимый и неустранимый. Износ можно определять либо методом сравнения продаж, либо методом эффективного возраста.

|

|

|

5. Определяется разница между полной стоимостью воспроизводства или замещения и величиной износа.

6. Определяется стоимость как сумма результатов первого и четвертого этапов

Особенности при оценке машин, оборудования и транспортных средств затратным подходом

Восстановительная стоимость машин, оборудования - и транспортных средств может быть определена следующими методами:

· метод калькуляции затрат;

· метод актуализации затрат;

· метод оценки укрупненных показателей;

· метод сравнения аналогов;

· метод удельных показателей;

· метод эталона;

· метод равно эффективного аналога.

Для определения износа применяются следующие методы:

· эффективного срока жизни;

· экспертного аналога;

· потерь прибыльности;

· потерь производительности.

Особенности при оценке стоимости нематериальных активов и интеллектуальной собственности затратным подходом

Выделяют два основных метода:

· учета затрат на восстановление;

· учета затрат на замещение. Данный метод слабо применяется из-за сложности определения стоимости создания, а также вследствие трудности отыскания полезной информации.

|

|

|

Особенности при оценке стоимости предприятия затратным подходом

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Балансовая стоимость активов и обязательств пред  приятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия. Базовой формулой в имущественном (затратном) подходе является: Собственный капитал = Активы - Обязательства.

приятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия. Базовой формулой в имущественном (затратном) подходе является: Собственный капитал = Активы - Обязательства.

Данный поход представлен двумя основными методами:

Метод стоимости чистых активов. Расчет данным методом включает несколько этапов:

1. Оценивается недвижимое имущество предприятия по обоснованно рыночной стоимости.

|

|

|

2. Определяется обоснованная рыночная стоимость машин и оборудования.

3. Выявляются и оцениваются нематериальные активы.

4. Определяется рыночная стоимость финансовых вложений, как долгосрочных, так и краткосрочных.

5. Товарно-материальные запасы переводятся в текущую стоимость.

6. Оценивается дебиторская задолженность.

7. Оцениваются расходы будущих периодов.

8. Обязательства предприятия переводятся в текущую стоимость.

9. Определяется стоимость собственного капитала путем вычитания из обоснованной рыночной стоимости суммы активов текущей стоимости всех обязательств.

Метод ликвидационной стоимости. Оценка ликвидационной стоимости предприятия осуществляется в следующих случаях:

• компания находится в состоянии банкротства или есть серьезные сомнения относительно ее способности оставаться действующим предприятием;

• стоимость компании при ликвидации может быть выше, чем при продолжении деятельности.

Ликвидационная стоимость представляет собой стоимость, которую собственник предприятия может получить при ликвидации предприятия и раздельной продаже его активов.

|

|

|

Расчет ликвидационной стоимости предприятия включает несколько основных этапов:

1. Берется последний балансовый отчет (желательно последний квартальный).

2. Разрабатывается календарный график ликвидации активов, так как продажа различных видов активов предприятия (недвижимого имущества, машин и оборудования, товарно-материальных запасов) требует различных временных периодов.

3. Определяется валовая выручка от ликвидации активов.

4. Оценочная стоимость активов уменьшается на величину прямых затрат. К прямым затратам, связанным с ликвидацией предприятия, относятся комиссионные оценочным и юридическим фирмам, налоги и сборы, которые платятся при продаже. С учетом календарного графика ликвидации активов скорректированные стоимости оцениваемых активов дисконтируются на дату оценки по ставке дисконта, учитывающей связанный с этой продажей риск.

5. Ликвидационная стоимость активов уменьшается на расходы, связанные с владением активами до их продажи, включая затраты на сохранение запасов готовой продукции и незавершенного производства, сохранение оборудования, машин, механизмов, объектов недвижимости, а также управленческие расходы по поддержанию работы предприятия вплоть до завершения его ликвидации. Срок дисконтирования соответствующих затрат определяется по календарном)' графику продажи активов предприятия.

6. Прибавляется (или вычитается) операционная прибыль(убытки) ликвидационного периода.

7. Вычитаются преимущественные права на выходные пособия и выплаты работникам предприятия, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого предприятия, задолженность по обязательным плате  жам в бюджет и во внебюджетные фонды, расчеты с другими кредиторами1.

жам в бюджет и во внебюджетные фонды, расчеты с другими кредиторами1.

Таким образом, ликвидационная стоимость предприятия рассчитывается путем вычитания из скорректированной стоимости всех активов баланса суммы текущих затрат, связанных с ликвидацией предприятия, а также величины всех обязательств.

Выводы

Имущественный подход к оценке реализуется методом накопления активов. Этот метод имеет две модификации — для оценки ликвидационной стоимости предприятия и оценки его как действующего.

Первая модификация применяется для компаний, где наиболее ценными являются финансовые либо нематериальные активы. Причем последние оцениваются по своей совокупной ценности методом «избыточных прибылей», который предполагает капитализацию тех прибылей предприятия, которые не могут быть объяснены присущей отрасли рентабельностью активов и, следовательно, порождаются конкурентными преимуществами, воплощенными в уникальной совокупности нематериальных активов предприятия.

Вторая модификация метода накопления активов более универсальна. Ома позволяет оценивать компанию в расчете на ее ликвидацию как юридического лица с погашением всех обязательств фирмы независимо от сроков их истечения. Тогда ликвидационную стоимость компании логично понимать как суммарную ликвидационную стоимость всех ее активов минус балансовую стоимость долга фирмы и ликвидационных издержек. При этом стоимость разных активов компании определяется присущими их оценке методами, включая методы доходного подхода к бизнесу, если оценивать надо ценные бумаги (финансовые активы).

Изнашиваемая часть имущества может оцениваться по уровню его восстановительной стоимости, т.е. тех гипотетических затрат, которые потребовались для воссоздания (воспроизводства) того же имущества с тем же уровнем его носа. Поэтому иногда имущественный подход к оценке бизнеса называют так-затратным.

Имущественный подход к оценке бизнеса адекватен оценке компании с точки зрения ее владельцев, полностью контролирующих менеджмент фирмы, и позволяет получить стоимость, как бы включающую премию за контроль над ком-шей.

Применение метода накопления активов при оценке предприятия как действующего предполагает вместо учета балансовой стоимости кредиторской задолженности и рыночной стоимости дебиторской задолженности установление текущих стоимостей соответственно будущих платежей и ожидаемых чистых поступлений по ним.

Демонстрационные задачи Приложение 2 к теме 8

Задача 1. Предприятие оценено методом накопления активов. Его обоснованная рыночная стоимость составляет 100 млн руб. На следующий день после получения этой оценки предприятие взяло кредит в 10 млн руб. На 8 млн руб. из средств кредита предприятие приобрело оборудование. Ставка процента по кредиту — 20% годовых. Уплата процентов — в конце каждого года. Погашение кредита — через 2 года. Как должна измениться оценка рыночной стоимости предприятия?

Решение.

1. При упрощенном применении метода накопления активов следует сравнить увеличение рыночной стоимости активов предприятия после взятия им кредита с увеличением задолженности предприятия рыночная стоимость приобретенного по рыночной цене на 8 млн руб. оборудования сразу после его приобретения, когда не успевает сказаться ни один из видов износа оборудования, равняется тоже 8 млн. Оставшиеся от кредита 2 млн руб. на момент оценки являются «живыми деньгами» и их рыночная стоимость тоже равняется 2 млн руб. В итоге рыночная стоимость активов в данном случае возросла на 10 млн руб. На эту же сумму увеличилась и задолженность предприятия. Следовательно, упрощенный вариант метода накопления активов приводит к выводу: стоимость предприятия сразу после взятия кредита не изменилась и по-прежнему составляет 100 млн руб.

2. С учетом корректировки кредиторской задолженности при расчете ее номинальной суммы на текущую стоимость платежей по обслуживанию кредита и его погашения увеличение рыночной стоимости кредиторской задолженности, которая уменьшает стоимость предприятия может быть оценено следующим образом.

Было бы разумно попытаться впрямую рассчитать текущую стоимость указанных выше платежей. Однако для этого в задаче не хватает исходных данных о ставке дисконта, по которой следует дисконтировать процентные платежи и погашение кредита. В этой ситуации допустимо предположить, что если предприятие брало кредит на конкурентном рынке банковских кредитов, то, как это бывает на конкурентных рынках, чистая текущая стоимость инвестиционного проекта продавца товара (проекта по поставке товара — в данном случае заемных средств) стремится к нулю (NPVКред = 0). Это означает, что денежные потоки кредитора выглядят так, что его инвестиция в 10 млн руб. уравновешивается такой же по величине текущей стоимостью поступлений по обслуживанию и погашению кредита:

NPVкред = -10 млн руб. + PV (поступления по кредиту) = 0,

или PV (поступления по кредиту) = 10 млн руб.

Но нетрудно заметить, что численно поступления кредитора по обслуживанию и погашению кредита равны тем же платежам заемщика. Следовательно, в этой ситуации текущая стоимость указанных платежей равна тоже 10 млн руб.

Иначе говоря, применительно к конкурентным кредитным рынкам (если предприятие, например, находится в Москве или Петербурге, где конкуренция среди многочисленных банков за право заработать на предоставлении кредитов действительно сильна) увеличение рыночной стоимости активов оцениваемого предприятия в момент, когда оно еще не успело как-либо явно неэффективно или особенно эффективно использовать полученные кредитные ресурсы, уравновешивается увеличением, текущей стоимости будущих платежей по обслуживанию и погашению возросшей кредиторской задолженности предприятия.

Таким образом, правильный ответ в задаче предполагает, что рыночная стоимость предприятия не изменилась и осталась на уровне 100 млн руб.

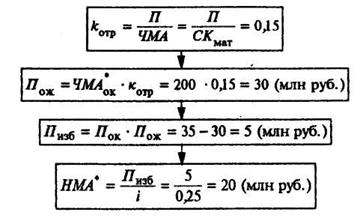

Задача 2. Переоцененная рыночная стоимость материальных активов предприятия составляет 200 млн руб. Отношение чистой прибыли к собственному капиталу в отрасли, к которой принадлежит предприятие, равно 15%. Средняя годовая чистая прибыль предприятия за предыдущие пять лет в ценах года, когда производится оценка предприятия, составляет 35 млн руб. Рекомендуемый коэффициент капитализации прибылей предприятия — 25%. Оценить стоимость гудвила предприятия и суммарную рыночную стоимость предприятия по методу накопления активов.

Решение.

1. Оценка совокупности нематериальных активов (гудвила) предприятия (НМА*) может быть осуществлена согласно алгоритму, приведенному на схеме рис. 1.

Рис. 1. Алгоритм оценки совокупности нематериальных активов (гудвила) предприятия

2. Общая оценочная стоимость предприятия, представленная как сумма рыночной стоимости его материальных и всех нематериальных активов, тогда оказывается равной: 200 + 20 = 220 (млн руб.).

Практикум

Вопросы для повторения

1. Каким образом оценка бизнеса методом накопления активов вписывается в систему понятий и целей определения стоимости предприятия, которая характерна для оценки закрытых компаний?

2. Чему равна оценка рыночной стоимости предприятия по методу накопления активов в его упрощенном варианте и с учетом корректировки кредиторской и дебиторской задолженности фирмы?

3. В чем разница между экономическим, технологическим и функциональным износами оборудования?

4. Чем измеряются физический, экономический, технологический и функциональный виды износа оборудования и недвижимости?

5. Как оценивается рыночная стоимость инвестиционного портфеля предприятия?

6. Каковы идея и алгоритм метода избыточных прибылей? Можно ли этот метод применить для оценки отдельных видов нематериальных активов предприятия, если-известно, что именно наличие у предприятия данного актива (например, положительной деловой репутации) обусловливает определенные дополнительные прибыли?

Задачи для повторения к теме 8

Вариант преподавателя

Задача 1

1. Единственным видом имущества индивидуального частного предприятия является вязальная машина, которую купили пять лет назад по цене в 1 млн руб. и все это время интенсивно использовали. Стоимость замещения такой машины — 600 руб. (деноминированных). Срок амортизации — 4 года. Технологический износ машины определяется тем, что цена ее современного предлагаемого на рынке аналога в расчете на показатель скорости стандартного вязания ниже удельной цены имеющейся у предприятия машины в 1,2 раза. Функциональный износ машины — 100 руб. (деноминированных). Вес машины — 10 кг. Стоимость металлического утиля — 25 руб. (деноминированных) за 1 кг при скидке в 10% на ликвидационные расходы по данному типу утиля. Оцениваемое предприятие имеет кредиторскую задолженность в 200 тыс. руб., срок погашения которой наступает через один месяц. Долг был выдан под 36% годовых с помесячным начислением процента.

Какова обоснованная рыночная стоимость предприятия? Рекомендуемая, с учетом риска невозврата долга, ставка дисконта — 24% годовых 2% месячных).

Решение:

Критический вид износа вязальный машины — физический, так как при интенсивном использовании машины за время, превышающее нормативный срок амортизации данного вида основных фондов (в условиях задачи нет упоминания о каком-либо проводившемся капитальном ремонте), можно считать, что срок полезной жизни машины истек. Следовательно, ее стоимость как машины равна нулю. Ее стоимость как утиля равна: 25 • 10 - 0,1 • 25 • 10 = 225 руб. (деном.).

Для окончательной оценки обоснованной рыночной стоимости предприятия по методу накопления активов из полученной величины следует вычесть текущую стоимость платежей по кредиторской задолженности, которая (с учетом и погашения через месяц основной части долга, и выплаты через месяц последнего помесячного процента по ставке 36:12 — 3%) в свою очередь равна:

(200 + 200x0,03) • 1/(1+0,02) = 202,0 (руб., деном.).

В результате обоснованная рыночная стоимость индивидуального частого предприятия составит: 225 — 202,0 = 23,0 (руб. деном.).

Задача 2

В бизнес-плане предприятия, осваивающего новый продукт, который уже был размещен ранее на рынке, предусматривается, что через год баланс предприятия будет выглядеть следующим образом (в денежных единицах):

| Активы | Пассивы |

| Текущие активы 1 000 000 | Обязательства 2 000 000 |

| Недвижимость 1 500 000 | Собственный капитал 5 500 000 |

| Оборудование и оснастка 3 000 000 | |

| Нематериальные активы 2 000 000 | |

| Итого 7 500 000 | Итого 7 500 000 |

В плановой инвентаризационной ведомости недвижимости, оборудования и оснастки предприятия на рассматриваемый момент значатся:

Недвижимость:

· кирпичное здание общей площадью в 2 000 кв. м с износом в 60%;

· земельный участок в 0,1 га.

Оборудование и оснастка:

· универсальные оборудование и оснастка с износом в 50%;

· специальное технологическое оборудование с износом в 15%;

· специальная технологическая оснастка с износом в 50%.

Нематериальные активы (по фактической стоимости приобретения или создания собственными силами):

· ноу-хау, износ — 30%;

· обученный и подобранный (за счет предприятия) персонал, условный износ — 20%.

Рыночная стоимость отраженных в плановом балансе активов (за исключением текущих активов, но с учетом износа) прогнозируется на уровне (в денежных единицах):

| Недвижимость – | 1 600 000 | (увеличение в результате общего подорожания недвижимости) |

| Оборудование и оснастка – | 4 500 000 | (увеличение в связи с проявившейся выгодностью продукта и уникальностью соответствующих специальных активов) |

| Нематериальные активы – | 1 200 000 | (уменьшение из-за возрастающей вероятности утечки ноу-хау и перехода персонала к конкурентам) |

По обязательствам предприятия на рассматриваемый будущий год к концу его планируется иметь просроченных (в пределах допускаемых соответствующими контрактными пени) обязательств на 250 000 ден. ед. Пени по этим обязательствам, как ожидается, к концу будущего года накопятся в размере 50 000 ден. ед.

Оценить рыночную стоимость предприятия, прогнозируемую к концу года, следующего за годом составления бизнес-плана предприятия.

Решение.

Интерпретация исходных данных (в приведенных в тексте терминах и обозначениях):

Прогнозная будущая рыночная стоимость предприятия здесь определяется методом накопления активов с учетом пересмотра планируемой (на основе принятых методов амортизации, фактической первоначальной стоимости активов, а также прогнозируемых коэффициентов инфляционной переоценки основных фондов, которая должна пройти за год работы предприятия) балансовой стоимости активов предприятия по результатам их рыночной оценки. При этом прогнозная рыночная стоимость предприятия приравнивается к стоимости его собственного капитала, которая выводится из планового баланса предприятия, пересмотренного с учетом рыночных котировок отраженных в нем активов.

Решение.

Рыночная стоимость предприятия, понимаемая как стоимость собственного капитала предприятия, равняется той его оценке, которая позволяет свести его описанным образом пересмотренный баланс — обеспечить соответствие по стоимости активов и пассивов предприятия. При этом планируемые активы предприятия отражаются по их прогнозируемой рыночной стоимости, а к номинальной сумме ожидаемых обязательств добавляется планируемая задолженность по пени за просроченные обязательства.

Искомое значение собственного капитала предприятия обозначим х. Эта величина может быть рассчитана из следующего пересмотрен-ного планового баланса предприятия (в ден. ед.):

| Активы | Пассивы |

| Текущие активы 1 000 000 | Обязательства 2 000 000 |

| Недвижимость 1 600 000 | Пени по просроченным обязательствам 50 000 |

| Оборудование и оснастка 4 500 000 | Собственный капитал x |

| Нематериальные активы 1 200 000 | |

| Итого 8 300 000 | Итого 8 300 000 |

Следовательно:

х = 8 300 000 - 2 000 000 - 50 000 = 6 250 000 (ден. ед.).

Примечание:коль скоро в условиях задачи, как иногда и в реальности, нет информации о сроках погашения обязательств, структуре платежей по обслуживанию кредиторской задолженности, рисках заемщика и рекомендуемой ставке дисконта, здесь применяется упрощенный вариант использования метода накопления активов, который не предусматривает корректировки кредиторской (тем более дебиторской) задолженности.

Задача 3

Оценить рыночную стоимость нематериального актива предприятия, состоящего в факте ранее закрепленной клиентуры, руководствуясь следующими сведениями. Предприятие ведет операции по розничной продаже стандартизованного универсального технологического оборудования. Рынок не является конкурентным. Предприятие имеет возможность продавать оборудование по цене на 5% выше рыночной. Рыночная цена равна 20 тыс. руб. за штуку. В то же время цены на покупные ресурсы для рассматриваемого предприятия выше рыночных на 2%. Объем продаж оборудования постоянен и равен 100 штукам в год. Операционные издержки (с учетом накладных расходов и амортизационных отчислений) составляют 75% от объема peaлизации. Рекомендуемый коэффициент капитализации — 20%.

Решение.

1. В силу того что задачей оценки в данном случае является лишь рыночная стоимость закрепленной клиентуры (т.е. покупателей), информация об особенностях условий приобретения предприятием по-купных ресурсов (хотя эти условия и уменьшат общую оценку рыночной стоимости предприятия) для решения задачи несущественна.

2. Информация об операционных издержках предприятия также в контексте этой задачи не имеет отношения к делу.

3. Дополнительные прибыли (денежные потоки предприятия), когорые обеспечивает именно факт закрепленности клиентуры и которые могут быть здесь названы избыточными применительно к определению рыночной стоимости указанного отдельно взятого нематериального актива, ежегодно составляют 5% от выручки как за продажу одной штуки оборудования (по цене в 20 тыс. руб.), так и общего количества продаж оборудования (100); иначе говоря, избыточные прибыли, происхождение которых может быть приписано оцениваемому нематериальному активу, равны:

Пизб = 20 000 • 100 • 0,05 = 100 000 (руб.);

4. Капитализация этих избыточных прибылей по рекомендуемому коэффициенту капитализации даст оценку капитала, воплощенного в порождающем их источнике, т.е. в нематериальном активе «закрепленная клиентура» (т.е. рыночной стоимости оцениваемого актива):

Задача 4

Методом накопления активов стоимость закрытой компании оценена в 10 млн руб. Насколько изменится эта оценка, если учесть, что сразу после ее получения компания взяла кредит в 5 млн руб. на 2 года под 15% годовых и приобрела на открытом рынке специальное оборудование на 2 млн руб.? На 1 млн руб. компания разместила подряды на монтаж, наладку и пуск этого оборудования с оплатой по конечному результату. Рынок банковских кредитов — конкурентный.

Ответ: не изменится вовсе.

Задача 5

По условиям предыдущей задачи оцените стоимость компании, если известно, что предприятие кроме того выпустило 500 облигаций номиналом по 1000 руб. и из них разместило на рынке по рыночной цене в 800 руб. за штуку 300 облигаций. Размещение происходило на конкурентных условиях и в условиях быстрого установления публичной обращаемости размещаемых облигаций. Издержки на размещение облигаций пренебрежимо малы. Номинальная ставка по облигации — 15% к номиналу, срок погашения — 5 лет.

Ответ: стоимость компании не изменилась

ЗАДАЧИ ДЛЯ ПОВТОРЕНИЯ

Задача 1

Единственным видом имущества индивидуального частного предприятия является вязальная машина, которую купили пять лет назад по цене в 1 млн руб. и все это время интенсивно использовали. Стоимость замещения такой машины — 600 руб. (деноминированных). Срок амортизации — 4 года. Технологический износ машины определяется тем, что цена ее современного предлагаемого на рынке аналога в расчете на показатель скорости стандартного вязания ниже удельной цены имеющейся у предприятия машины в 1,2 раза. Функциональный износ машины — 100 руб. (деноминированных). Вес машины — 10 кг. Стоимость металлического утиля — 25 руб. (деноминированных) за 1 кг при скидке в 10% на ликвидационные расходы по данному типу утиля. Оцениваемое предприятие имеет кредиторскую задолженность в 200 тыс. руб., срок погашения которой наступает через один месяц. Долг был выдан под 36% годовых с помесячным начислением процента.

Какова обоснованная рыночная стоимость предприятия? Рекомендуемая, с учетом риска невозврата долга, ставка дисконта — 24% годовых (или 2% месячных).

Задача 2

В бизнес-плане предприятия, осваивающего новый продукт, который уже был размещен ранее на рынке, предусматривается, что через год баланс предприятия будет выглядеть следующим образом (в ден. ед.):

| Активы | Пассивы |

| Текущие активы 1 000 000 | Обязательства 2 000 000 |

| Недвижимость 1 500 000 | Собственный капитал 5 500 000 |

| Оборудование и оснастка 3 000 000 | |

| Нематериальные активы 2 000 000 | |

| Итого 7 500 000 | Итого 7 500 000 |

В плановой инвентаризационной ведомости недвижимости, оборудования и оснастки предприятия на рассматриваемый момент значится:

Недвижимость:

· кирпичное здание общей площадью в 2 000 кв. м с износом в 60%;

· земельный участок в 0,1 га.

Оборудование и оснастка:

· универсальные оборудование и оснастка с износом в 50%;

· специальное технологическое оборудование с износом в 15%;

· специальная технологическая оснастка с износом в 50%.

Нематериальные активы (по фактической стоимости приобретения или создания собственными силами):

· ноу-хау, износ — 30%;

· обученный и подобранный (за счет предприятия) персонал, условный износ — 20%.

Рыночная стоимость отраженных в плановом балансе активов (за исключением текущих активов, но с учетом износа) прогнозируется на уровне (в денежных единицах):

| Недвижимость – | 1 600 000 | (увеличение и результат общего подорожания недвижимости) |

| Оборудование и оснастка – | 4 500 000 | (увеличение в связи с проявившейся выгодностью продукта и уникальностью соответствующих специальных активов) |

По обязательствам предприятия на рассматриваемый будущий год к концу его планируется иметь просроченных (в пределах допускаемых соответствующими контрактными пени) обязательств на 250 000 денежных единиц. Пени по этим обязательствам, как ожидается, к концу будущего года накопятся в размере 50 000 денежных единиц.

Оценить рыночную стоимость предприятия, прогнозируемую к концу года, следующего за годом составления бизнес-плана предприятия.

Задача 3

Оценить рыночную стоимость нематериального актива предприятия, состоящего в факте ранее закрепленной клиентуры, руководствуясь следующими сведениями. Предприятие ведет операции по розничной продаже стандартизованного универсального технологического оборудования. Рынок не является конкурентным. Предприятие имеет возможность продавать оборудование по цене на 5% выше рыночной. Рыночная цена равна 20 тыс. руб. за штуку. В то же время цены на покупные ресурсы для рассматриваемого предприятия выше рыночных на 2%. Объем продаж оборудования постоянен и равен 100 штукам в год. Операционные издержки (с учетом накладных расходов и амортизационных отчислений) составляют 75% от объема реализации. Рекомендуемый коэффициент капитализации — 20%.

Задача 4

Методом накопления активов стоимость закрытой компании оценена в 10 млн руб. Насколько изменится эта оценка, если учесть, что. сразу после ее получения компания взяла кредит в 5 млн руб. на 2 года под 15% годовых и приобрела на открытом рынке специальное оборудование на 2 млн руб.? На 1 млн руб. компания разместила подряды на монтаж, наладку и пуск этого оборудования с оплатой по конечному результату. Рынок банковских кредитов — конкурентный

Задача 5

По условиям предыдущей задачи оцените стоимость компании, если известно, что предприятие кроме того выпустило 500 облигаций номиналом по 1000 руб. и из них разместило на рынке по рыночной цене в 800 руб за шт. 300 облигаций. Размещение происходило на конкурентных условиях и в условиях быстрого установления публичной обращаемости размещаемых облигаций. Издержки на размещение облигаций принебрежимо малы. Номинальная ставка по облигации – 15 % к номиналу, срок погашении – 5 лет.

Тесты для повторения

По теме 8

Вариант преподавателя

1. Верно ли утверждение: метод накопления активов, применен к оценке промышленного предприятия с небольшой стоимостью гудвила, малым объемом избыточного имущества и незначительными финансовыми активами, ориентирован преимущественно на оценку ликвидационной стоимости предприятия?

(а) верно (б) неверно (в) нельзя сказать с определенностью

(а) верно (б) неверно (в) нельзя сказать с определенностью

Ответ: (а), так как в основном активы такого предприятия являются специальными, которые необходимы для выпуска им продукции и продажа которых, в порядке реализации оценки, полученной на основе определения их продажной стоимости, будет означать потерю предприятием способности выпускать продукцию, т.е. действовать.

2. Допустимо ли при корректировке кредиторской и дебиторской задолженностей предприятия использовать одну и ту же ставку дисконта?

(а) да (б) нет (в) нельзя сказать с определенностью

(а) да (б) нет (в) нельзя сказать с определенностью

Ответ: нет, так как при расчете текущей стоимости платежей пo кредиторской задолженности должна применяться ставка дисконта, учитывающая деловые риски самого предприятия, а при расчете текущей стоимости поступлений по дебиторской задолженности следует использовать ставки дисконта, учитывающие деловые риски отдельных его должников.

3. Если оценка высокотехнологичного промышленного предприятия, полученная корректным применением метода рынка капитала, оказалась существенно ниже, чем оценка того же предприятия, полученная методом накопления активов, то о недооценке какого из видов износа имеющегося на предприятии оборудования это скорее всего свидетельствует?

(а) физического (в) технологического

(а) физического (в) технологического

(б) экономического (г) функционального

Ответ: (в), так как главную часть активов промышленного предприятия из высокотехнологичной отрасли составляет обычно дорогостоящее специальное оборудование; в то же время, если оценка предприятия методом рынка капитала на основе сопоставления его прибылей с прибылями в отрасли дает низкую величину, то это значит, что предприятие на своем оборудовании выпускает неконкурентоспособную продукцию; но тогда такое оборудование можно продать лишь за очень небольшую цену вследствие его технологического устаревания. Об экономическом износе в данном случае нет речи, потому что предприятия в отрасли, успешно продающие продукцию, просто уже не пользуются технологически устаревшим оборудованием, его прекратили выпускать, т.е. на рынке просто нет аналогичного оборудования, оно не стало более дешевым как товар оно исчезло.

4. Чем в первую очередь можно объяснить отрицательную величину избыточных прибылей при оценке нематериальных активов предприятия методом избыточных прибылей? отрицательным гудвилом предприятия завышением стоимости материальных активов предприятия ничем из перечисленного

(а) отрицательным гудвилом предприятия

(б) завышением стоимости материальных активов предприятия

(б) завышением стоимости материальных активов предприятия

(в) ничем из перечисленного

Ответ: (б), так как нематериальные активы, понимаемые как конкурентные преимущества, не могут иметь отрицательной стоимости; в то же время вероятность завышения стоимости многих видов материальных активов, особенно оборудования, весьма высока.

5. Увеличит или снизит оценку рыночной стоимости предприятия корректировка его кредиторской задолженности, если ставка процента по кредитным соглашениям предприятия ниже ставки дисконта, учитывающей его деловые риски?

Ответ: (увеличит), так как понижающее влияние на текущую стоимость платежей по кредиторской задолженности того, что сумма позднее уплачиваемого долга будет дисконтироваться по более высокой ставке дисконта, окажется более значимым, чем повышающее влияние того, что в оценку указанной текущей стоимости будут включены также дисконтируемые по высокой ставке дисконта сравнительно небольшие процентные платежи, которые надо осуществлять до погашения долга.

6. В чем заключается разница между оценкой ликвидационной стоимости закрытой компании и оценкой ее стоимости при условии ликвидации бизнеса фирмы?

(а) оценка ликвидационной стоимости закрытой компании и оценка ее стоимости при условии ликвидации бизнеса фирмы не отличаются друг от друга

(б) оценка ликвидационной стоимости закрытой компании от оценки ее стоимости при условии ликвидации бизнеса фирмы отличаются на сумму обязательств компании

(в) оценка ликвидационной стоимости закрытой компании от оценки ее стоимости при условии ликвидации бизнеса фирмы отличаются на величину разности между суммой обязательств компании и текущей стоимости их будущего обслуживания за предполагаемый срок ликвидации бизнеса

(г) отмеченное выше отличие справедливо, но кроме того скажется и то, что оценка активов фирмы при не ограниченной законом длительности ликвидации ее бизнеса будет производиться не с целью определения небольшой по размеру ликвидационной стоимости этих активов, а как оценка их обоснованной рыночной стоимости в расчете на разумный срок подготовки продаж названного имущества

(д) указанная разница характеризуется иным

Ответ: (г), так как стоимость ликвидируемой компании (ее ликвидационная стоимость) действительно предполагает, во-первых, вычитание из стоимости активов фирмы не балансовой стоимости кредиторской задолженности, а текущей стоимости будущего обслуживания этой задолженности за период планируемой ликвидации бизнеса, и, во-вторых, возможность более высоко оценить активы фирмы в расчете на разумный срок их продажи.

Ключ к тестам по теме 8

1-а,

2-б,

3-в,

4-б,

5-увеличит,

6-г.

Тесты для повторения

К теме 8

1. Верно ли утверждение: метод накопления активов, применен к оценке промышленного предприятия с небольшой стоимостью гудвила, малым объемом избыточного имущества и незначительными финансовыми активами, ориентирован преимущественно на оценку ликвидационной стоимости предприятия?

(а) верно (б) неверно (в) нельзя сказать с определенностью

2. Допустимо ли при корректировке кредиторской и дебиторской задолженностей предприятия использовать одну и ту же ставку дисконта?

(а) да (б) нет (в) нельзя сказать с определенностью

3.Если оценка высокотехнологичного (промышленного предприятия, полученная корректным применением метода рынка капитала, оказалась существенно ниже, чем оценка того же предприятия, полученная методом накопления активов, то о недооценке какого из видов износа имеющегося на предприятии оборудования это скорее всего свидетельствует?

(а) физического (в) технологического

(б) экономического (г) функционального

4.Чем в первую очередь можно объяснить отрицательную величину избыточных прибылей при оценке нематериальных активов предприятия методом избыточных прибылей? отрицательным гудвилом предприятия завышением стоимости материальных активов предприятия ничем из перечисленного

(а) отрицательным гудвилом предприятия

(б) завышением стоимости материальных активов предприятия

(в) ничем из перечисленного

5. Увеличит или снизит оценку рыночной стоимости предприятия корректировка его кредиторской задолженности, если ставка процента по кредитным соглашениям предприятия ниже ставки дисконта, учитывающей его деловые риски?

6. В чем заключается разница между оценкой ликвидационной стоимости закрытой компании и оценкой ее стоимости при условии ; ликвидации бизнеса фирмы?

(а) оценка ликвидационной стоимости закрытой компании и оценка ее стоимости при условии ликвидации бизнеса фирмы не отличаются друг от друга

(б) оценка ликвидационной стоимости закрытой компании от оценки ее стоимости при условии ликвидации бизнеса фирмы отличаются на сумму обязательств компании

(в) оценка ликвидационной стоимости закрытой компании от оценки ее стоимости при условии ликвидации бизнеса фирмы отличаются на величину разности между суммой обязательств компании и текущей стоимости их будущего обслуживания за предполагаемый срок ликвидации бизнеса

(г)отмеченное выше отличие справедливо, но кроме того скажется и то, что оценка активов фирмы при не ограниченной законом длительности ликвидации ее бизнеса будет производиться не с целью определения небольшой по размеру ликвидационной стоимости этих активов, а как оценка их обоснованной рыночной стоимости в расчете на разумный срок подготовки продаж названного имущества

(д) указанная разница характеризуется иным

Дата добавления: 2018-06-27; просмотров: 787; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!