Анализ взаимосвязи затрат, объема деятельности и прибыли. Методы анализа безубыточности.

Анализ движения денежных средств и его роль в оценке финансового состояния организации. Оценка результатов движения денежных средств от текущих, инвестиционных и финансовых операций.

Роль анализа денежных потоков, создающего основу для формирования эффективной политики в принятии управленческих решений руководством организации, обусловлена рядом причин:

- денежные потоки обслуживают функционирование организации практически во всех аспектах деятельности,

- оптимальные денежные потоки обеспечивают финансовую устойчивость и платежеспособность организации,

- рационализация денежных потоков способствует достижению ритмичности производственно-коммерческого процесса организации,

- эффективное управление денежными потоками сокращает потребность организации в привлечении заемного капитала,

- оптимизация денежных потоков является предпосылкой ускорения оборачиваемости капитала организации в целом.

Целью анализа денежных средств является получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений их поступления и расходования, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

Задачами анализа денежных средстворганизации являются:

- оценка оптимальности объемов денежных потоков организации,

- оценка денежных потоков по видам хозяйственной деятельности,

- оценка состава, структуры, направлений движения денежных средств,

- оценка динамики потоков денежных средств,

- выявление и измерение влияния различных факторов на формирование денежных потоков,

- выявление и оценка резервов улучшения использования денежных средств,

- разработка предложений по реализации резервов повышения эффективности использования денежных средств.

Российской Федерации порядок раскрытия информации о денежных средствах организации регламентируется положением по бухгалтерском учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина РФ от 06.07.1999 г. №43н. Рекомендуемый формат отчета представлен в приказе Минфина от 22.07.2003 г. № 67н.

Отчет содержит сведения об остатках, положительных и отрицательных потоках денежных средств, связанных с их получением и использованием, в разрезе текущей, инвестиционной и финансовой деятельности организации и остатки денежных средств на начало и конец отчетного периода.

Потоки денежных средств по текущей деятельности могут представляться прямым или косвеннымметодом (рис.1).

Потоки денежных средств по текущей деятельности могут представляться прямым или косвеннымметодом (рис.1).

Методы составления отчета о движении денежных средств

по текущей деятельности

|

| ПРЯМОЙ МЕТОД | КОСВЕННЫЙ МЕТОД |

| Раскрывается информация об основных видах валовых поступлений и платежей, которая может быть получена: ¨ либо из данных бухгалтерского учета; ¨ либо путем корректировки продаж и их себестоимости с учетом: a) изменений в запасах, операционной кредиторской и дебиторской задолженности за отчетный период; b) других неденежных статей; c) прочих статей, ведущих к возникновению инвестиционных или финансовых денежных потоков. | Прибыль или убыток за отчетный период корректируется с учетом: a) результатов операций неденежного характера; b) любых отсрочек или начислений в отношении операционных денежных поступлений или платежей, относящихся к прошлым или будущим периодам; c) статей доходов и расходов, связанных с инвестиционными или финансовыми денежными потоками. |

Прямой метод анализа движения денежных средств по видам деятельности организации позволяет оценить:

· объемы и источники получения денежных средств, а также направления их использования в процессе осуществления текущей (обычной) деятельности;

· достаточность собственных средств организации для инвестиционной деятельности;

· необходимость привлечения дополнительных заемных средств в рамках финансовой деятельности;

· прогноз в обеспечении постоянной платежеспособности, то есть полной и своевременной оплаты текущих обязательств в будущем.

Прямой метод анализа денежных потоков имеет один весьма существенный недостаток: он не позволяет проанализировать влияние изменений различных факторов на изменение остатка денежных средств во взаимосвязи с изменением показателей, формирующих финансовые результаты деятельности организации. С этой целью используется косвенный метод формирования отчета «О движении денежных средств» и его анализа.Его реализация основана на корректировках чистой прибыли отчетного периода, в результате которых она становится равной чистому денежному потоку (приросту остатка денежных средств).

Основываясь на результатах прямого и косвенного анализа движения денежных средств, руководство организации может:

1. корректировать свою финансовую политику в отношениях с дебиторами и кредиторами,

2. принимать решения по формированию оптимальных объемов производственных запасов, созданию резервов, реинвестированию прибыли, ее распределению и потреблению с учетом имеющихся финансовых возможностей и уровня обеспеченности денежными ресурсами.

СИСТЕМА АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ:

| Горизонтальный | Анализ показателей динамики |

| Вертикальный | Анализ структурных показателей |

| Сравнительный | Анализ по центрам ответственности, по видам инвестиций, финансовых инструментов |

| Коэффициентный | Анализ ликвидности, оборачиваемости, эффективности |

| Интегральный | SWOT-анализ, анализ общего цикла денежного оборота |

| Факторный | Расчет и оценка влияния внешних и внутренних факторов |

Анализ взаимосвязи затрат, объема деятельности и прибыли. Методы анализа безубыточности.

Анализ безубыточности выполняется в краткосрочном периоде при соблюдении следующих условий в некотором диапазоне объемов производства, называемым приемлемым диапазоном:

• затраты и выпуск в первом приближении выражаются линейной зависимостью;

• производительность не меняется в пределах рассматриваемых изменений выпуска;

• цены остаются стабильными;

• запасы готовой продукции несущественны.

В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются следующие методы:

1) математический метод (метод уравнения);

2) метод маржинального дохода (валовой прибыли);

3) графический метод.

Метод уравнения основан на исчислении прибыли по формуле:

или

или

- выручка = цена * количество проданной продукции

- выручка = цена * количество проданной продукции

- совокупные переменные затраты = удельные переменные затраты (на единицу продукции) * количество проданной продукции

- совокупные переменные затраты = удельные переменные затраты (на единицу продукции) * количество проданной продукции

- совокупные постоянные затраты

- совокупные постоянные затраты

Точка безубыточности  ;

;

Влияние факторов цены, переменных и постоянных затрат на критический объем

| Фактор | Изменение фактора | Критический объем |

| Цена реализации | Увеличивается Снижается | Снижается Поднимается |

| Переменные затраты на ед. продукции | Увеличиваются Снижаются | Поднимается Снижается |

| Совокупная величина постоянных затрат | Увеличивается Снижается | Поднимается Снижается |

Маржинальный анализ используется в следующих случаях:

1. Создание нового предприятия.

2. Анализ производственных и маркетинговых стратегий.

3. Принятие управленческих решений, связанных с внедрением новых видов продуктов.

4. Изменение объёма производства и ассортимента выпускаемой продукции.

5. Модернизация производственных мощностей.

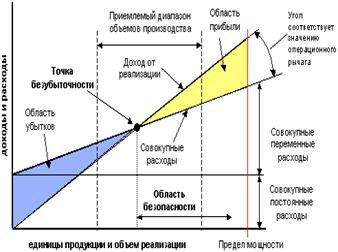

Рисунок –Результаты анализа безубыточности

При проведении анализа безубыточности придерживаются следующей последовательности:

1. необходимо осуществить сбор и обработку исходной информации;

2. определить сумму постоянных и переменных затрат на производство и реализацию продукции на базе применения таких методов, как метод корреляции, минимаксный метод и метод наименьших квадратов;

3. произвести расчет величин исследуемых показателей;

4. провести сравнительный анализ уровня исследуемых показателей;

5. провести факторный анализ изменения уровня исследуемых показателей;

6. осуществить прогнозирование их величин в условиях изменяющейся среды.

Наиболее важные предположения, подразумеваемые при расчете безубыточности:

1. Факторы, входящие в состав модели, действительно ведут себя, как предполагалось:

- издержки обоснованно подразделяются на постоянные и переменные;

- переменные издержки колеблются прямо пропорционально объему продаж;

- постоянные издержки остаются неизменными при любых колебаниях, относящихся к рассматриваемой ситуации;

- продажная цена единицы продукции останется неизменной в диапазоне, включенном в анализ.

2. Предположения, относящиеся к деятельности предприятия и окружающей среде, которые подчеркивают статичный характер любого расчета безубыточности:

- ассортимент реализуемой продукции остается неизменным;

- эффективность деятельности остается постоянной;

- цены факторов, влияющих на себестоимость, не изменяются;

- единственный фактор, влияющий на себестоимость – объем продаж;

- уровень запасов на начало и конец периода останутся, по существу, неизменными;

- нет существенного изменения в общем уровне цен за данный период.

Дата добавления: 2018-06-01; просмотров: 792; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!