Статьи и материалы периодической печати

Высшая школа экономики

Федерального государственного бюджетного

образовательного учреждения

высшего профессионального образования

«Казанский национальный исследовательский

технологический университет»

Кафедра экономики, организации и управления производством

Курсовая работа

по дисциплине «Финансовая среда предпринимательства и предпринимательские риски»

на тему «Показатели оценки предпринимательского риска

(на примере ПАО «АК БАРС» БАНК)»

Выполнил(а): студентка1 курса

ВШЭ, группы 967-М002-1

Шакурова А.М.

принял: доцент

Гаджиев Э.М.

Казань, 2017 г.

СОДЕРЖАНИЕ

с.

ВВЕДЕНИЕ.......................................................................................................3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОГО РИСКА …………………………………………..5

1.1 Предпринимательские потери: понятие и виды………………………...5

1.2 Зоны предпринимательских рисков: понятие и виды…………………..8

1.3 Качественная и качественная оценка рисков: содержание и задачи...11

1.4 Системы показателей и критериев оценки риска……………………...17

2. ИССЛЕДОВАНИЕ ОЦЕНКИ ПРЕДПРИНИМАТЕЛЬСКОГО РИСКА В ПАО «АК БАРС»БАНК………………………………………………..19

2.1 Анализ предпринимательского риска в ПАО «АК БАРС» БАНК и его оценка…………………………………………………………………………….....19

|

|

|

2.2 Методы снижения предпринимательских рисков ПАО «АК БАРС» БАНК………………………………………………………………………………..26

ЗАКЛЮЧЕНИЕ……………………………………………………………...33

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………..35

ПРИЛОЖЕНИЯ……………………………………………………………...39

ВВЕДЕНИЕ

Рассматривая любую предпринимательскую деятельность, следует иметь в виду, что ее деятельность всегда связана с неопределенностью на самых разных этапах развития и в самых различных сферах деятельности. Вследствие таких неопределенностей возникают предпринимательские риски, без эффективного управления которыми невозможно развитие организации или экономики в целом. Неопределенность будущих исходов в предпринимательстве является элементом объективной действительности, поэтому ее невозможно устранить. Наличие риска, как известно, дает понять, что возможны потери, однако наличие рисков может являться также источником прибыли. Поэтому предпринимателям не следует отказываться от риска вообще, а нужно выбрать рациональное решение, которое связано с риском на основе объективных критериев.

Риск сопровождает предпринимательскую деятельность всегда, так как объективно существует альтернатива в выборе принимаемых решений. Желание избежать потерь, получить наилучший результат вызывает постоянный интерес к оценке риска. В исследованиях проблем риска выделяют пророческий, эмпирический, философский, технологический, научный периоды. Установленная зависимость риска и доходности стала сферой внимательных исследований ученых. Адам Смит обосновал, что прибыль растет вместе с ростом риска, но затем постепенно отстает от него. В 20-х годах ХХ века теоретический итог в этой сфере подвел Фрэнк Найт в книге «Риск, неопределенность, прибыль», которую сейчас многие считают классикой экономической науки по проблемам риска. Можно назвать целый ряд зарубежных исследователей, занимающихся проблемами риска: П. Мур, В. Ойгензихт, В. Роу, В. Лоуренс, Д. Купер, А. Смит, Р. Баззел, Р. Чаретт, М. Лифсон, Д. Кокс, Й. Шумпетер и другие.

|

|

|

До сегодняшнего дня еще не рассмотрены подробно вопросы комплексного управления предпринимательским риском, учитывая специфику организаций. В данный момент теоретические подходы к раскрытию предпринимательских рисков не отражают взаимосвязей процесса, места управления риском в единой системе управления организациями и носят общий характер. Необходимо развитие и адаптация к управленческим процессам предприятий, так как для реализации управления предпринимательскими рисками эти подходы недостаточны.

|

|

|

Именно поэтому исследование предпринимательских рисков имеет на сегодняшний день важное теоретическое и практическое значение.

Цель курсовой работы – анализ показателей оценки предпринимательского риска ПАО «АК БАРС» БАНК и разработка мероприятий по ее совершенствованию.

В соответствии с поставленной целью в работе решаются следующие задачи:

- рассмотреть предпринимательские потери и зоны предпринимательских рисков;

- определить сущность предпринимательского риска и основные видыпредпринимательского риска;

- выявить способы качественной и количественной оценкипредпринимательского риска;

- провести анализ предпринимательских рисков на примере ПАО «АК БАРС» БАНК;

- выявить проблемы оценки предпринимательского риска ПАО «АК БАРС» БАНК и предложить методы их оптимизации.

Объектом исследования является «АК БАРС» БАНК.

Предмет исследования – предпринимательские риски ПАО «АК БАРС» БАНК и основные методы их оценки.

|

|

|

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОГО РИСКА

1.1 Предпринимательские потери и зоны предпринимательских рисков.

Риск можно определить как угрозу потери предприятием части своих ресурсов. Из данного определения видно, что наступление рисковой ситуации связано с какими-либо потерями. Знание основных видов потерь необходимо для оценки величины риска и его допустимости. Поэтому проводится анализ различных видов потерь, позволяющих определить наиболее опасный их вид. Разные потери влекут за собой свои свойственные им риски. Нужно различать виды потерь, чтобы снизить вероятность наступления рисковой ситуации.

Предпринимательский потери – это потери, которые возникают при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, а также осуществлением научно-технических проектов [13, c.123]

Предпринимательские потери различают по видам и форме выражения. По виду в зависимости от используемых ресурсов различают трудовые, материальные, финансовые, временные, специальные виды потерь.

Трудовые потери появляются, если по каким-либо случайным обстоятельствам рабочее время было потеряно. Эти потери можно измерить в человеко-днях, человеко-часах и просто в рабочих часах. В денежном выражении они представляют собой умножение стоимости этих часов на их количество.

Материальные потери связаны с дополнительными расходами, потерями материальных объектов. К ним относятся: оборудования, сооружения, имущество, товары, материалы, сырье, продукция, энергия, здания. Их тоже можно измерить. Однако представить материальные потери в одной величине невозможно. Так как каждый отдельный вид имеет свою единицу измерения, в зависимости от разновидности материальных ресурсов (длина, площадь, вес, объем или штуки). Умножив единицу материального ресурса на его стоимость можно получить денежное выражение потери.

Финансовые потери проявляются в случаях, связанных с прямым ущербом в денежном выражении. К таким последствиям могут привести неоплаченный покупателем товар, невозврат долга, т.е. недополучение денег из источников, откуда они должны были быть получены. Изменение валютного курса рубля, инфляция, законное изъятие каких-либо средств организаций государством – все это связано с финансовыми потерями. Снижение цен товаров, реализуемых предприятием, также приводит к уменьшению выручки, т.е. к финансовым потерям. Денежный ущерб еще может возникнуть вследствие утери ценных бумаг и денег, выплаты штрафов, перерасходов денежных средств, случайных платежей, непредусмотренной уплаты налогов.

Потери времени. Не всегда деятельность предпринимателя идет так, как запланировано. Бывают случаи, когда данный процесс протекает медленно, с запаздыванием. Именно в таких случаях проявляются потери времени, которые оцениваются в периоде затяжки результатов.

Специальные виды потерь. В данном случае рассматривается ущерб, нанесенный окружающей среде, жизни и здоровью людей, престижу предпринимателя. Как видно, причиной появления этого вида потерь являются неблагоприятные социальные и морально-психологические и последствия. Их нельзя измерить в стоимостном и количественном выражении.

Кроме указанных основных потерь существуют также информационные и интеллектуальные потери. По форме потери отражаются в абсолютном, относительном или среднем выражении.

Можно подытожить, что анализ рисков прежде всего связан с изучением потерь. Ведь предпринимательские потери - это в первую очередь случайное снижение предпринимательского дохода. Именно величина таких потерь и характеризует степень риска.

При исследовании предпринимательских рисов следует выявить факторы появления риска, идентифицировать виды, а также спрогнозировать размер потерь и соотнести их с имеющимися возможностями [7].

Для оценки потерь используются стоимостные показатели, однако это невозможно в случае с информационными и интеллектуальными потерями. Размер суммарных потерь в сравнении с капиталом предпринимателя определяет уровни и зоны последствий рисковых событий.

Зона предпринимательских рисков – группировка экономических (финансовых) последствий по их уровню. Уровни риска – допустимые экономические (финансовые) потери.

При определении масштабов предпринимательских потерь проводятся качественная и количественная оценки. При качественной оценке выделяются вероятные зоны риска. С учетом возможных результатов предпринимательской деятельности и концепции приемлемого риска выделяют четыре зоны риска.

Рисунок 1 – Зоны предпринимательских потерь [36].

Безрисковая зона (операции с безрисоковыми видами деятельности). Здесь потери не ожидаются, либо прибыль превышает над потерями. Например, краткосрочные государственные облигации.

Зона допустимого риска (уровень потерь является допустимым). В данном потери имеются, однако они меньше запланированной прибыли. Границей этой зоны является величина потерь, которая равна расчетной прибыли (Про) предпринимательства.

Зона критического риска (критический уровень потерь). Здесь возможные потери превышают размер ожидаемой прибыли, вплоть до потерь полной расчетной выручки (ВР) от предпринимательской деятельности. Потери могут привести к невозмещенной потери всех средств, вложенных в деятельность, т.е. предприниматель не получает никакого дохода, к тому же несет потери в размере всех затрат.

Зона катастрофического риска – зона, при котором потери превосходят критический уровень, также могут достичь размера, равной имущественному состоянию (ИС) предпринимателя. Последствия могут быть в виде закрытия предприятия, банкротства предпринимателя. Также к катастрофическим относятся риски, которые связаны с появлением экологических катастроф и представляют опасность для жизни людей.

Исходя из вышеизложенного, следует, что предпринимателю необходимо рассчитать объем потерь по выбранным рискам, сопоставить его с величиной вложенного имущества; сравнить со всеми ресурсами (ИС) и определить, не приведет ли данная операция предпринимательство к банкротству.

1.2 Классификация предпринимательских рисков и их особенности.

Риск присутствует в любой сфере деятельности предприятий, так как н результат принимаемых решений влияют множество факторов. Действия участников предпринимательской деятельности в условиях конкуренции, влияния системы экономических законов и рыночных отношений невозможно с полной точностью определить, рассчитать и осуществить.

Для создания эффективного функционирования организаций следует использовать концепции, при которых риски рассматриваются должным образом. Недооценка рисков при разработке стратегии и принятии конкретных решений обрекает экономическую систему на застой, сдерживая научно-технический прогресс и развитие общества [23].

Причина появления риска – это некое условие, которое вызывает неопределенность исхода событий. Исходя из источников появления, различают риск, связанный с хозяйственной деятельностью, с личностью предпринимателя, с недостатком информации о состоянии внешней среды.

Классификация предпринимательских рисков весьма широкая. Существуют общие риски, которые характерны всем организациям. Также разделяют специфические риски, влиянию которых подвержены определенные виды деятельности. Например, банковская деятельность, страховые компании, производственные предприятия и т.д. Политико-экономическое развитие и обстановка в стране порождает новые виды риска, произвести оценку которых и определить ущерб весьма сложно [13, c.124].

Далее следует проанализировать сущность предпринимательских рисков:

- финансовый риск;

- технический риск;

- политический риск;

- коммерческий риск;

- инновационный риск.

- производственный риск;

- отраслевой риск.

Финансовый риск – это возможные отклонения фактического значения финансового показателя (доходности, стоимости финансового актива и других показателей) от ожидаемого значения, как к положительным, так и к отрицательным результатам. Основные финансовые риски: рыночный (валютный, процентный, фондовый), кредитный, инвестиционный и риск ликвидности. [15, с.22].

Технический риск присутствует в предприятиях, связанных с производством, освоением технологий или новой техники и т.п. Определяется степенью организации производства, проведением постоянных мер безопасности и профилактики оборудования, вероятностью проведения ремонта оборудования фирмой собственными силами [13, c.128].

Политический риск – вероятные убытки или снижение прибыли вследствие действий государственной политики. В странах, где нестабильная ситуация правительственных органах и законодательстве, отсутствует культура предпринимательства, управление данным риском особенно важно.

Коммерческий риск появляется в процессе реализации товаров и услуг, которые куплены или произведены предпринимателем. Разделяют риски, связанные с транспортировкой товара, реализацией товара (услуг) на рынке, платежеспособностью потребителя, приемкой товара (услуг) потребителем и риск форс-мажорных обстоятельств [13, c.129]

Инновационный риск – это возможные потери при вложении организацией инвестицийв производство новых товаров и услуг, на которые, вероятно, не будет достаточного спроса.

Производственный риск – риск, который связан с осуществлением производственной деятельности (производствомтоваров и услуг), в процессе которой возможны проблемы роста себестоимости, неадекватного использования сырья, неэффективного использования методов производства, увеличения потерь рабочего времени.

Отраслевой риск связан с потерями из-за перемен в экономическом состоянии отрасли и степени данных изменений при сравнении с другими отраслями, а также внутри рассматриваемой отрасли [13, c.134]

Целью управления предпринимательскими рисками организаций является разработка и реализация комплекса мер по снижению предпринимательского риска.

Задачами управления финансовыми рисками в коммерческих банках являются: определение частных видов финансовых рисков, которые непосредственно связаны с деятельностью банка; анализ и оценка возможной частоты возникновения финансовых рисков в будущем.тщательный анализ и оценка финансового ущерба, который связан с отдельными рисками банка. установление предельного значения уровня риска по частным финансовым операциям; страхование как внутренних, так внешних финансовых рисков; разработка и проведение операций по уменьшению или нейтрализации выявленных рисков и оценка эффективности данных мероприятий.

Таким образом, спектр предпринимательских рисков весьма разнообразен. Эти риски играют огромную роль, генерируя угрозы и постоянно сопровождая деятельность предпринимательских организаций. Степень влияния данных рисков на итоговые показатели организаций и на финансовую безопасность значительно выросла в последнее время. Для того, чтобы уменьшить это влияние и снизить опасность предпринимательских рисков, необходимо уметь грамотно оценивать эти риски

1.3 Качественная и качественная оценка предпринимательских рисков: содержание и особенности.

Предприниматель вынужден принимать риск, так как существует неопределенность экономической, политической обстановки и перспектив изменения этих условий. Здесь риск можно рассмотреть как действие в надежде на счастливый исход по принципу "повезет – не повезет". Степень риска повышается с увеличением неопределенности хозяйственной ситуации.

Рыночный механизм обязывает производителей, продавцов и покупателей действовать на свой страх и риск. В условиях рыночного ценообразования, которое зависит от спроса и предложения, и высокой конкуренции спрогнозировать какое-то финансовое будущее очень сложно. Поэтому на сегодняшний день риск-менеджменту уделяют особое внимание.

Предпринимательство не может существовать без риска. Как правило, операции с высокими показателями риска приносят наибольшую прибыль. В то же время следует придерживаться «золотой середины», так как во всем нужна мера. Поэтому необходимо рассчитать риск до максимально допустимого предела. Из-за многовариантного характера рыночных оценок менеджерам приходится весьма трудно при принятии решений. Они всегда должны думать на шаг вперед, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но, ни в коем случае, не стоял вопрос о банкротстве. Именно эту цель преследует риск-менеджмент, который утвердился как точная наука в 1973 году[9].

Риск-менеджмент - система оценки риска, управления риском и финансовыми отношениями, которые появляются в процессе бизнеса. В основе риск-менеджмента лежит организация работы по определению и снижению степени риск значения.

Практическая потребность и развитие теоретических основ риска привело к появлению рыночных инфраструктур, которые занимаются развитием услуг по обслуживанию потребностей бизнеса в управлении рисками. Такими ведущими организациями являются: Международная федерация ассоциаций управления риском и страхованием (IFRIMA), (образована в 1984 г., включает союзы риск-менеджеров почти всех экономически развитых стран), Общество по управлению риском и страхованием (RIMS) (основано в 1950 г.).

Однако проблема прогнозирования, оценки и управления рисками разработана недостаточно, особенно в российских организациях. Отечественные экономисты не дали должное развитие решения данной проблемы в своих работах, среди них такие ученые как: В.И. Авдийский, К.А. Багриновский, А.П. Альгин, А.С. Гринберг, А.А. Дагаев, Р.М. Качалов, Г.Б. Литвак, Г.Б. Клейнер, Р.А. Фатхутдинов, Б.А. Райзберг, Г.В. Чернова, С.А. Смоляк и другие.

Недостатками проведенных исследований является либо их сугубо теоретический характер, либо отсутствие учета новых условий рынка и хозяйствования, а также недостаточное внимание отраслевым особенностям и практике отечественных организаций [21].

Зачастую руководители фирм принимают решения, опираясь только на личный опыт и интуицию. Проблемы выявления, оценки и управления риска не учитываются. Особенно следует уделять внимание критическому анализу методологических подходов к исследованию рисков, их классификации и способов оценки рисков фирмы, программ и алгоритмовуправления рисками.

Существуют способы уменьшение предпринимательского риска как со стороны органов территориального управления и государства, так и со стороны самого бизнеса по трем направлениям: снижение систематических рисков, влияние на излишние издержки бизнеса и устранение при создании социально ориентированного конкурентного рынка. Однако для эффективного управления необходимо сначала провести оценку предпринимательского риска.

Для анализа предпринимательских рисков используются качественные и количественные методы оценки.

Основные методы количественной оценки:

- метод экспертных оценок;

- метод «дерева решений»;

- метод сценариев;

- и другие.

Метод экспертных оценок проводится с помощью опроса мнений экспертов (специалистов в данной области) и обработки этих мыслей. Данные выводы по оценке риска могут быть выражены количественными данными возможных размеров потерь, по которым находится среднее значение экспертных оценок. Также можно использовать полученные экспертные мнения по поводу возможного максимального, среднего и минимального риска и оценить вероятные потери[13, c.174]

Метод «дерева решений». Данный метод предполагает графическое построение вероятных вариантов принятия решений. Оценка экспертов, величина доходов, потерь и другие показатели в графике выражаются в виде объективных и субъективных оценок определенных операций, которые соотносятся по «ветвям дерева». Каждый вариант пути построенным «ветвям дерева» оценивается с помощью специальных методов расчета, что дает возможность обоснованно определить размер риска и принять оптимальное решение.

Оценка вероятности успеха проекта происходит с помощью определения классов: первый класс – вероятность успеха 0,9 (90%), между первым и вторым — 0,7; второй – 0,5; между вторым и третьим — 0,3; третий — 0,1. На вероятность успеха влияют определенные факторы (информационный, юридический, техногенный, кадровый и др.)

Основные методы качественной оценки [13, c.178]:

- статистический метод;

- комбинированный метод;

- анализ целесообразности затрат;

- метод аналогий:

- и другие

При статистическом методе рассчитывается вероятность с помощью статистических данных, которые влияют на результат деятельности предприятия. Для достоверной количественной оценки риска необходимо обладать информацией обо всех вероятных последствиях определенных операций.

Основными инструментами статистического метода оценки являются:

- изменчивость возможных событий (стандартное отклонение, дисперсия, коэффициент вариации);

- среднее (математическое) ожидаемое значение результата.

Самым известным методом статистической оценки является построение кривой риска, который не сложен в использовании и не требует крупных затрат.

Комбинированный метод. Данный метод является весьма эффектным способом оценки риска, так как комбинирует экспертный и статистический методы оценки.

Анализ целесообразности затрат направлен на идентификацию потенциальных зон риска

Метод аналогий – применение базы данных о риске аналогичных проектов и тщательные опросы руководителей проектов [13, c.177]

Вследствие того, что не всегда удается находить аналогичные по параметрам развития организации, данный метод часто является непригодным. Большинство предприятий имеют свою собственную специфику, кроме того создание предпосылок для будущего анализа является очень трудным процессом, данные об аналогиях отрицательных последствий всегда имеют особенности.

В практической части данной курсовой работы будет анализ банка, поэтому стоит рассмотреть методы оценки банковских рисков.

По Положению Банка России от 28.09.2012 г. № 387-П расчет рыночного риска банка производится по формуле 1 [4]:

РР = 12,5 (ПР+ФР+ ВР+ТР) (1),

где РР – общий размер рыночного риска; ПР – процентный риск; ФР – фондовый риск; ВР – валютный риск.

Расчет валютного риска банка происходит следующим образом [4]:

ВР = НВовп х 8% (2),

где НВовп - суммарная величина открытых позиций. Если процентное соотношение показателя НВовп и размера капитала равно или больше 2%, то валютный риск будет приниматься при расчете рыночных рисков. По Положению 89 –П от 20.04.2001 банки, имеющие отрицательное значение собственных средств с открытыми позициями в иностранной валюте и драгоценных металлах, обязаны рассчитывать величину валютного риска.

Расчет фондового риска банка происходит следующим образом [4]:

ФР = СФР + ОФР (3),

где СФР - специальный фондовый риск (связан с эмитентом ценных бумаг); ОФР - общий фондовый риск, (связан с изменениями цен на фондовом рынке).

Расчет процентного риска для банка также основан на суммировании общего и специального риска, зависящих от и уровня процентной ставки и эмитента ценных бумаг соответственно [4]:

ПР = СПР + ОПР (4),

где СПР - специальный процентный риск; ОПР - общий процентный риск.

Расчет товарного риска для банка происходит следующим образом [4]:

ТР = ОТР + ДТР (5),

где ОТР – основной товарный риска; ДТР – дополнительный товарный риск.

Для оценки кредитного риска Банка, следует рассчитать удельный вес просроченных кредитов:

УВПК=ПК/КВ (6),

где ПК – просроченный ссуды; КВ - кредитные вложения.

Оценку кредитных рисков банковских организаций можно осуществить по модели Р. Таффлера:

ZTaffler = 0,53хК1+0,13хК2+0,18хК3+0,16хК4 (7),

где К1 –показатель рентабельности (прибыль до уплаты налога/текущие обязательства; К2 – показатель состояния оборотного капитала банка (текущие активы/общая сумма обязательств); К3 – финансовый риск банковской организации (долгосрочные обязательства/общая сумма активов); К4 – коэффициент ликвидности банка (выручка от продаж/сумма активов).

Уровень кредитного риска сопоставляется со следующими значениями: больше 0,3 - низкий уровень кредитного риска; 0,3 – 0,2 - умеренный уровень кредитного риска; меньше 0,2 - высокий уровень кредитного риска.

Итак, были рассмотрены основные методы оценки предпринимательских рисков. Существуют количественный и качественный методы оценки, которые можно использовать в зависимости от специфики организации, видов и сфер деятельности, различий определенных операций, а также в зависимости от вида выявленного риска. А также были изучены методы оценки банковских рисков, которые будут применены в следующей главе.

1.4 Системы показателей и критериев оценки риска

Показатель риска является количественной мерой оценки результата принятого решения и характеризует долю потерь от ожидаемого дохода либо предпринимательских ресурсов [36].

При выборе показателей обращают особое внимание на соотношение доходности и риска, они обычно должны изменяться в одном направлении.

Показатели степени риска, как правило, взаимозависимы. На рисунке 1 приведена структурная схема основных показателей.

Рисунок 2 - Система показателей оценки риска[36]

Условия определенности означают достаточность информации о рисковой ситуации. Например, информация в виде бухгалтерского баланса, отчета о прибылях и убытках и пр. В этих условиях применяются абсолютные, относительные и средние показатели риска.

Абсолютные показатели выражаются в стоимостной или материально-вещественной форме, либо в составе балансовых отношений выражающих финансово-хозяйственное состояние организации: ликвидность баланса, достаточность финансовых источников и пр.

Относительные показатели отражают результат сравнения возможных потерь с некоторой базой. В качестве базы могут использоваться: стоимость основных фондов и оборотных средств, планируемые и текущие затраты, капиталовложения, расчетный доход (прибыль).

Средние показатели используются в качестве обобщающих, в них отражаются действующие причины, факторы риска и закономерности.

Условиям частичной неопределенности соответствует информация о рисковой ситуации в виде частот появления рисковых событий. В данном случае риск рассматривается как вероятностная категория, и поэтому используются вероятностные и статистические показатели риска.

Вероятностные показатели являются мерой наступления рискового события и его последствий. Они рассчитываются на основе частоты или частости рискового события по располагаемому объему информации.

Статистические показатели характеризуют меру средних ожидаемых значений результатов деятельности и их возможных отклонений. Они являются параметрами законов распределения случайных исходов

Условия полной неопределенности проявляются при полном отсутствии информации о рисковой ситуации, и тогда для ее получения привлекаются эксперты.

2. ИССЛЕДОВАНИЕ ОЦЕНКИ ПРЕДПРИНИМАТЕЛЬСКОГО РИСКА В ПАО «АК БАРС» БАНК

2.1 Анализ предпринимательского риска в ПАО «АК БАРС» БАНК и его оценка.

Публичное акционерное общество «АК БАРС» БАНК – это крупнейший российский банк, который занимает среди российских банков лидирующие позиции на рынке банковских услуг Республики Татарстан. «АК БАРС» Банк зарегистрирован в ЦБ РФ и с 1993 года успешно работает на финансовом рынке России. Банк оказывает более 100 видов банковских услуг для частных и корпоративных клиентов и располагает всеми видами банковских лицензий, существующих в Российской Федерации. ПАО «АКБ «Ак Барс» является универсальным банком с государственным участием, Основные направления деятельности — кредитование и расчетно-кассовое обслуживание корпоративных клиентов, в том числе организаций, находящихся в собственности государства, а также операции с ценными бумагами и привлечение средств населения во вклады.

На 1 января 2018 года «АК БАРС» Банк обслуживал более 80 тыс. корпоративных клиентов и свыше 3 миллионов частных лиц, среди которых - крупнейшие экспортеры РТ, предприятия нефтехимического и нефтегазового комплекса, телекоммуникационные, машиностроительные, строительные, автотранспортные, агропромышленные и торговые предприятия [35].

На сегодняшний день «АК БАРС» Банк представлен в 6 регионах России. По показаниям на декабрь 2017 года в «АК БАРС» Банке насчитывается: 5 филиалов в крупных городах России и 7 филиалов в Республике Татарстан. В «АК БАРС» Банке насчитывается 138 дополнительных офисов, 88 операционных офисов, 24 операционных касс [33].

Согласно годовой бухгалтерской (финансовой) отчетности ПАО «АК БАРС» БАНК за 2017 активы Банка составляют 436,4млрд.руб. (24-е место в России). Объем чистой (за минусом резерва на возможные потери) ссудной задолженности – 224,7млрд.руб., капитал – 78.93 млрд.руб., собственные средства - 63,87млрд.руб. Привлеченные средства клиентов – 346,0млрд.руб., т.ч. средства населения – 110млрд.руб. Стабильность деятельности Банка гарантирует оплаченный уставный капитал в размере 48,0 млрд. руб.Итоги 2017 года отражают прибыль – 796,5млн.руб. [35]

Значительную долю в активах составляет показатель чистой ссудной задолженности (51,5%). Более 92,8% обязательств Банка составляют средства клиентов, не являющихся кредитными организациями. Источники собственных средств в основном сформированы за счет средств акционеров (75,2%).

Общая величина активов по представленному анализу уменьшиласьс 2015 по 2017 года на 6,4%, и на 1 января 2018 года размер активов составил 436,4млрд.руб. Снижение показателя активов оказало положительное влияние на показатель рентабельности активов. Обязательства уменьшилась на 9,5% за 2017 год, составив 372,5млрд.руб. Причиной послужило уменьшение суммы выпущенных долговых обязательств). За 2016 год на 27,4% увеличились собственные средства, что произошло за счет переоценки по справедливой стоимости ценных бумаг.

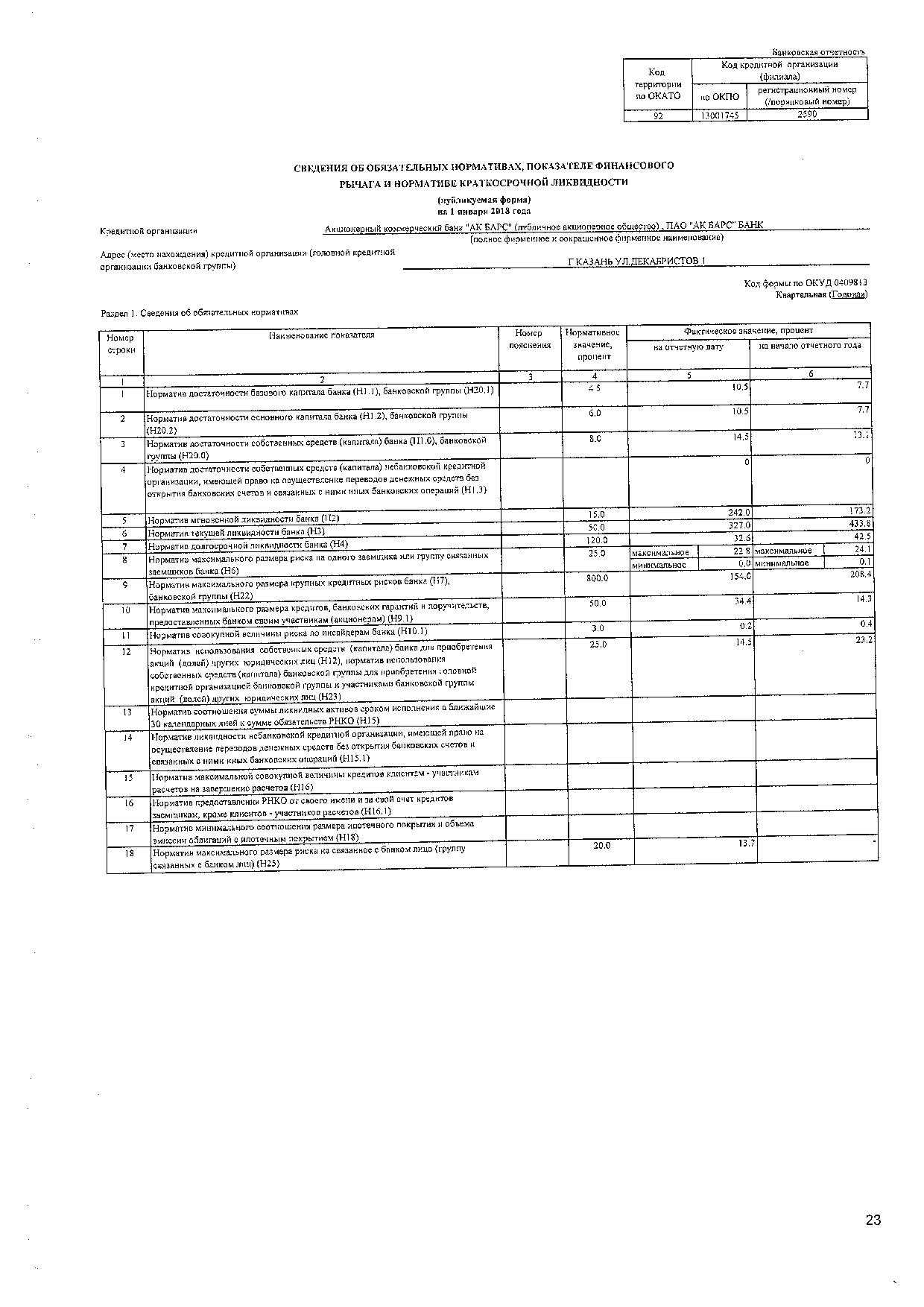

В 2017 году нормативы мгновенной (Н2) ликвидности значительно вырос с 173,2 до 242, нормативы текущей (Н3) ликвидности и долгосрочной(Н4) ликвидности имеют тенденцию к снижению (с 433,8 до 327 и с 42,5 до 32,6, соответственно). Показатель достаточности капитала (Н1) – 14,7 %, что намного больше установленного минимального норматива ЦБ (8%). Все нормативы удовлетворяют установленным ЦБ требованиям, следовательно, Банк имеет достаточную ликвидность и надежность [34]

Финансовая устойчивость Банка по группе показателей оценки капитала является удовлетворительной, так как значение РГК – 1,33 балла, что меньше установленного ЦБ ограничения.

В Банке в 2016 году наблюдался недостаточный запас прочности по преодолению вероятного оттока клиентов. Так как соотношение высоколиквидных активов и возможного оттока текущих обязательств было равно 83,71%. Однако «АК БАРС» Банк является достаточно крупным банком и такой отток маловероятен и в 2017 году данный показатель равно 110%.

Летом 2016 года рейтинговое агентство Fitch понизило рейтинг устойчивости «АК БАРС» Банка с «В-» до «ССС». Причиной послужило наличие «существенного риска на самостоятельной основе». Подробнее рассмотрено в параграфе 2.4 данной работы. Долгосрочный рейтинг дефолта остался на прежнем уровне «BB-» с негативным прогнозом. Агентство Moody`s также оценивает рейтинг кредитоспособности «АК БАРС» Банка с негативным прогнозом [39]

В конце 2016 в банковском секторе экономики региона была напряженная ситуация, в результате чего появилась негативная информация и по отношению к «АК БАРС» Банку. Однако это не вызвало оттока депозитов физических лиц из банка. Вследствие того, что «АК БАРС» Банк был назначен одним из пятерки агентов по выплате страховых возмещений АСВ клиентам Татфондабанка (впоследствии «АК БАРС» Банк попал и в тройку агентов для ИнтехБанка) были положительные тенденции в финансовой отчетности. По итогам декабря наблюдался прирост средств на счетах юридических лиц - на 1,22 млрд.руб., составив 213,1 млрд.руб. Объем депозитов физических лиц на 1 января 2017 года выросло с ноября 2016 года на 7,7%, составив 107,9 млрд. рублей. Заявки на открытие расчетных счетов увеличиваются на сегодняшний день [35]

Эффективность от проведения в первом полугодии 2016 года допэмиссии на 10 млрд.руб. заключалась в увеличении объема уставного капитала на 26,3%. На данный момент уставной капитал «АК БАРС» Банка составляет 38 млрд.руб. Планы Банка на 2017 год предусматривают рост быстрее средних темпов роста в банковской системе, причем по некоторым позициям на 40 - 50 процентов. Целью допэмиссии являлось не закрытие имеющихся дыр, а наращивание активов Итог 2017 года был довольно успешным - прибыль превысила 796 млн. рублей. Стратегическая цель банка — войти в топ-15 крупнейших банков страны, что дает в системе особый статус и привилегии [33]. Финансовый анализ «АК БАРС» Банка за последние три года показывает, что Банк имеет незначительные негативные тенденции, которые не способны повлиять на финансовую устойчивость банка в перспективе. Степень надежности Банка является удовлетворительным.

Присутствие предпринимательского риска в банковской деятельности неоспоримо. Вероятность наступления этих рисков нельзя определить с полной уверенностью. Они могут возникнуть в любой момент, в любом структурном подразделении, при любых обстоятельствах, в зависимости от различных факторов и специфики деятельности банков. В результате появляются различные виды финансовых рисков, присущие конкретной ситуации и операции.

Наиболее опасным предпринимательским риском для «АК БАРС» Банка является финансовый риск, который включает рыночные риски (процентный, фондовый, валютный и торговый), риск ликвидности и кредитный риск.

Таблица 1 - Динамика показателей рыночных рисков «АК БАРС» Банка за 2015-2017 гг. (тыс.руб.) [1]

| Показатель | Сумма на 01.01. 2016 г. | Сумма на 01.01. 2017 г. | Сумма на 01.01. 2018 г. | Динамика |

| Показатель процентного риска (ПР) | 2 452 671 | 3 442 645 | 4 196 448 | |

| Показатель фондового риска (ФР) | 1 581 225 | 1 905 055 | 4 856 874 | |

| Показатель валютного риска (ВР) | 2 077 789 | 458 015 | 403 220 | - |

| Показатель товарного риска (ТР) | - | 160 674 | 176 612 | - |

| Совокупный размер рыночного риска (РР) | 52 717 907 | 74 579 865 | 120 164 426 |

Согласно формулам 2, 3, 4, 5 представленным в теоретической части, на 1 января 2018 года сумма, подверженная процентному риску составляет 4 196 448 тыс.руб., сумма, подверженная фондовому риску – 4 856 874 тыс.руб., сумма, подверженная валютному риску – 403 220 тыс.руб., сумма, подверженная товарному риску – 176 612тыс.руб.

ПР = СПР + ОПР = 2 871 310 + 1 325 137 = 4 196 448 (тыс.руб.)

ФР = СФР + ОФР = 2 418 437 + 2 418 437 = 4 856 874 (тыс.руб.)

ВР = НВовп х 8% = 5 040 250 х 8% = 403 220 (тыс.руб.)

ТР = ОТР + ДТР = 146 710 + 29 910 = 176 612 (тыс.руб.)

РР = 12,5х(ПР+ФР + ВР +ТР) = 12,5 х (4 196 448 + 4 856 874 + 403 220+ 176 612) = 120 164 426 (тыс.руб.)

Совокупная величина рыночного риска «АК БАРС» Банка согласно формуле 1 на конец 2017 года составляет 120 164 426 тыс.руб. Следует заметить, что размер рыночного риска вырос за анализируемый период, однако «АК БАРС» Банк весьма оперативно реагируют на изменения рыночных условий, поэтому рыночный риск не представляет большую угрозу для «АК БАРС» Банка

Таблица 2 - Динамика нормативов ликвидности и достаточности капитала «АК БАРС» Банка за 2015 - 2017 гг.[2][35]

| Наименование | Рекомендуемое значение | 31.12.2015 | 31.12.2016 | 31.12.2017 | Динамика |

| Н1 | ≥8 | 11, 9 | 13,1 | 14,5 | +2,6 |

| Н2 | ≥15 | 54.9 | 173.2 | 242 | +187,1 |

| Н3 | ≥50 | 82.7 | 433,8 | 327 | +244,3 |

| Н4 | ≤120 | 85,7 | 42.5 | 32,6 | -53,1 |

По таблице 2 уровень быстрой ликвидности, текущей, долгосрочной ликвидности, соотношение высоколиквидных активов и привлеченных средств удовлетворяют нормативам, установленным ЦБ:норматив мгновенной ликвидности больше 15, норматив текущей ликвидности больше 50, норматив долгосрочной ликвидности меньше 120. Значительно уменьшился показатель соотношения заемных и собственных средств (-275,3%) и показатель риска собственных вексельных обязательств (-48,53%), однако доля собственных векселей к капиталу высокая. Показатель зависимости от межбанковского рынка и ссуды к небанковским обязательствам имеют удовлетворительное значение. Однако доля обязательств до востребования имеет отрицательную тенденцию. [34]

Все показатели банка по кредитным рискам удовлетворяют установленным Центральным Банком нормативам. Однако размер риска на одного заемщика (Н6), значения кредитных рисков на акционеров (Н9.1), показатель использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) имеют тенденцию к увеличению. Размер крупных кредитных рисков (Н7) и кредитных рисков на инсайдеров (Н10.1) снизились с 2015 по 2017год. [34]

Далее следует рассмотреть структуру просроченной задолженности в разрезе видов кредитования.

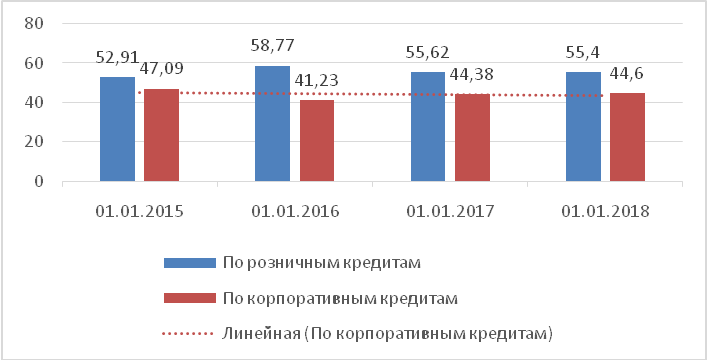

Рисунок3 – Динамика структуры просроченной задолженности «АК БАРС» Банка[3]

По данным рисунка 1 наблюдается с 2015 по 2017 года тренд снижения удельного веса кредитов по юридическим лицам в общем объеме просроченной задолженности, однако просроченная задолженность по розничным кредитам растет. Следовательно, растут кредитные риски, связанные с большим количеством розничных просроченных кредитов

Таблица 3 - Анализ показателя кредитного риска и доли просроченных ссуд [4]

| Показатель | Критерии оценки | 01.01. 2016 г. | 01.01. 2017 г. | 01.01. 2018 г. | Динамика |

| Доля просроченных ссуд | более 4% - высокий уровень более 8% - критический уровень | 2.92% | 4,49% | 4,49% | + |

| Показатель кредитного риска | ≥ 0,3 - низкий уровень 0,3 – 0,2 средний уровень ≤ 0,2 - высокий уровень | 0,27 | 0,27 | 0,28 | +0,01 |

С использованием формулы 6 был произведен расчет доли просроченных ссуд, которая увеличилась за отчетные периоды, составив в 2017 году 4,2%.

УВПК =  = 10 456 418 / 232 698 921 =4,49%

= 10 456 418 / 232 698 921 =4,49%

Удельный вес просроченных кредитов 4,49%, это говорит об агрессивной кредитной политике Банка, которая направлена на получение максимальной прибыли. Следовательно «АК БАРС» Банк ведет очень рискованную кредитную политику, которая может привести к кризису ликвидности и даже банкротству, поскольку в этом случае может заработать фактор паники вкладчиков.

С использованием формулы 7 был произведен расчет кредитного риска Банка, который в 2017 году равен 0,28. Значение 0,28, входит в диапазон 0,2 – 0,3, это означает, что в Банке средний уровень кредитного риска, однако это выше нормы.

ZTaffler (коэффициент кредитного риска) = 0,53 х К1 + 0,13 х К2 + 0,18 х К3 + 0,16 х К4 = ZTaffler = 0,0019*0,53+0,13*0,5555+0,18*0,39+0,16*0,8 = 0,28

Из этого следует, что Банк на сегодняшний день имеет подверженность к кредитному риску. Причиной послужило наличие в Банке высокорисковых активов и проблемных кредитов.

Анализ предпринимательских рисков «АК БАРС» Банка показал, что наибольшую угрозу для Банка представляет кредитный риск. Оценка рыночных рисков показала, что размер процентных, валютных и фондовых рисков не критичный и Банк в состоянии справиться с вероятными проблемами, в случае их появления. Показатели ликвидности Банка удовлетворяет установленным нормативам. Оценка кредитного риска показала, что его уровень является выше нормы. Для полного анализа имеющихся рисков следует рассмотреть систему управления финансовыми рисками Банка и исследовать основные проблемы.

2.2 Методы оптимизации показателей оценки и снижения предпринимательских рисков ПАО «АК БАРС» БАНК.

Наличие высокорисковых кредитов «АК БАРС» Банка обязывает проводить постоянную оценку вероятных потерь. Для оценки следует использовать прогнозные методы анализа статической и динамической достоверной информации о деятельности клиентов, заемщиков, контрагентов, их поставщиков и посредников, конкурентов, различных групп контактных аудиторий. Также Банку необходимо следить за динамикой процентных ставок, которые имеют тенденцию к росту при увеличении степени риска.

В сложившейся ситуации в «АК БАРС» Банке следует: провести расчистку низколиквидных активов; уменьшить высокорисковые активы и проблемные кредиты; избавиться от непрофильных активов. Список высокорисковых активов представлен в приложении 5[38].

Следует отметить, что вследствие возникшей валютной ликвидности, связанной с погашением клиентами части валютных кредитов, Банку необходимо разработать мероприятия по эффективному размещению средства в валюте: следует направить достаточный объем средств на покупку высоколиквидных ценных бумаг, а также частично на выкуп собственных еврооблигаций.

Перевод зарплатных карт с «АК БАРС» Банка в банк «ВТБ» вследствие сложившейся экономической ситуации в регионе также увеличил кредитные риски Банка, хотя финансовые потери были не значительными. На долю Банка приходилось менее половины карточек МВД по РТ, численность сотрудников которого насчитывает порядка 16,8 тыс. человек. Следует отметить, что Банк справился с данной проблемой: сначала 2017 года Банк раздал свыше 50 тыс. новых зарплатных карт, а всего их в обращении 1,5 миллиона.

При принятии решении, о минимизации кредитных рисков следует рассмотреть два уровня минимизации: на уровне отдельного кредита и на уровне совокупного кредитного портфеля Банка. Минимизация риска отдельного инструмента включает оптимизацию элементов кредитного риска, страхование и хеджирование. В систему снижения риска кредитного портфеля входит диверсификация, лимитирование и децентрализация направления бизнеса.

Следует отметить, что создание резервов по кредитным требованиям не минимизирует кредитные риски. Так как при резервировании Банк будет вынужден принять риск и заранее заложить размер вероятных потерь, для их покрытия в случае реализации данного риска. На поведение заемщиков резервирование никак не повлияет, т.е не уменьшит кредитные риски.

Формирование резервов обесценения кредитов и авансов клиентов может покрыть убытки от кредитного риска. Методы оценки в зависимости от сегмента бизнеса: подход на основе методологии Roll-Rate для малого бизнеса; по КСБ - сочетание индивидуального и портфельного подхода с учетом отраслевой дифференциации. Портфельный подход реализуется на основе статистики за последние 5 лет и используя методологию оценки вероятности дефолта, а также потерь при дефолте.

Оптимизация элементов кредитного риска происходит посредством воздействия на его основные составляющие по Базелю 2 [11]: вероятность дефолта – показатель, характеризующий уровень кредитоспособности заемщика, в основе расчета лежат показатели финансового состояния заемщика; уровень возможного убытка по обязательству – определяется степенью обеспечения и иными факторами, которые характеризуют возможность востребования просроченной задолженности; срок обязательства – определяется степень неопределенности в будущем, поскольку долгосрочные кредиты обычно являются более рискованными по сравнению с краткосрочными.

Итак, на размер кредитного риска влияют кредитоспособность заемщика, срок по обязательству и обеспечение. В целях уменьшения количества высокорисковых кредитов в «АК БАРС» Банке необходимо корректировать указанные характеристики, что дает возможность воздействовать на риск по сделке. Следует составить адекватный денежным потокам график платежей, подобрать оптимальный продукт, привлечь достаточное и ликвидное обеспечение и правильно определить сроки кредитования. Повлиять на платежеспособность клиента напрямую Банк не может, но можно выбрать оптимальные условия кредитования. Например, при выдаче кредита организации, деятельность которой имеет сезонный характер, следует составить план погашения, при котором платежи приходились на периоды наибольшей деловой активности заемщика.

Метод привлечение обеспечения по покрытию убытков от невозврата кредита гарантирует Банку возврат всей выданной суммы с процентами, однако размер обеспечения должен покрывать не только выданного кредита, но и сумму процентов по нему. Следует отметить, что в данном случае анализ заемщика также играет важную роль. Так как ссуда выдается в расчете на то, что будет возвращена в соответствии с кредитным договором.

Привлечение достаточного обеспечения необходимо при управлении следующими кредитами Банка: необеспеченный кредит на сумму 10 млрд.руб., выданный Государственному жилищному фонду; необеспеченные или слабо обеспеченные кредиты инвестиционным компаниям на сумму 18 млрд.руб.

Компенсацию при наличии высокорисковых кредитов может обеспечить выдача дисконтных ссуд. Однако данный способ дает возможность получить лишь платы за кредит и не гарантирует полный возврат суммы, в случае если нет других методов защиты от кредитного риска.

В «АК БАРС» Банке большую долю проблемных кредитов представляют долгосрочные кредиты. Например, долгосрочные кредиты компаниям на 40 млрд.руб., которые основном связанны с администрацией республики, и по которым имеются значительные риски. Поэтому уменьшение срока кредитования отдельных финансовых инструментов значительно снизить концентрацию кредитных рисков. Тем более данный способ применяется в банковской практике на постоянной основе. Можно выдавать кредиты или другие активы на минимальные сроки, в которые клиент сможет расплатиться по своим обязательствам без ущерба для текущей деятельности.

Наиболее надежным методом, как по российскому, так и по зарубежному опыту является страхование кредита. Поэтому страхование кредитов также актуально для «АК БАРС» Банка, которое возможно тремя способами: страхование жизни, здоровья и трудоспособности самого клиента; страхование обеспечения; страхование риска непогашения кредита в связи с дефолтом.

Первый и второй способ страхования позволяет Банку получить возмещение по кредиту в случае, если заемщик не сможет исполнить свои обязательства по обстоятельствам, прописанным в договоре. Что касается третьего способа, то страхование дефолта в российской практике применяется в единичных случаях. Причиной является неразвитость рынка страховых услуг в России, низкая капитализация страховых организаций и их нежелание принимать подобные риски, вследствие чего отсутствует статистическая информация по данному направлению.

Хеджирование, которое связано с применением внебиржевых производных инструментов, которые созданы для передачи кредитного риска от одного субъекта к другому, также не применяется в России широко. Однако эффективность от этих операций дает повод для дальнейшего развития их в российской практике. При применении кредитного дефолтного свопа, например, платежи минимальны, однако в случае реализации риска, это спасение Банка от крупных потерь, способных существенно повлиять на его финансовую устойчивость. Данный способ более подойдет для минимизации крупных кредитных рисков по клиентам «АК БАРС» Банка, которые имеют высокий кредитный рейтинг.

В «АК БАРС» Банке необходимо уменьшить вложения в непрофильные активы в виде земельных участков и недвижимости. Вложения в с базовыми активами в виде земельных участков и недвижимости сейчас в Банке не больше 14 млрд.руб. При активах в 436,4 миллиардов это не так много, однако, следует отметить, уменьшение количества подобных вложений значительно сократит кредитные риски.

Для снижения кредитных рисков портфеля в целом или Банка следует применить метод диверсификации, который позволяет снизить концентрацию кредитного риска по отдельным направлениям. Основной объем кредитного портфеля Банка относится к корпоративному сегменту (индивидуальные предприниматели и юридические лица).

При управлении с проблемными кредитами «АК БАРС» Банка следует применить следующие виды диверсификации: привлечение депозитных вкладов, ценных бумаг более мелкими суммами от большего числа вкладчиков; предоставление кредитов более мелкими суммами большему количеству клиентов, сохраняя общий объем кредитования; предоставление кредитов на консорциональной основе, когда для выдачи большой суммы кредита несколько банков, объединившись, образуют консорциум.

Эффективным способом минимизации кредитных рисков при управлении с проблемными кредитами является лимитирование. В «АК БАРС» Банке следует применить следующе лимиты: на количество подверженных кредитному риску активов; на краткосрочные межбанковские операции в разрезе банков-контрагентов; на вложения в группы взаимосвязанных контрагентов; на вложения в долговые ценные бумаги в разрезе эмитентов; на вложения в отрасли экономики; ограничение общего кредитного риска; ограничение обязательств перед Банком субъекта экономики. Система лимитирования на сроки, виды операций и полномочий различных контрагентов необходима для управления кредитными рисками и контроля по кредитным операциям.

Дополнительно к лимитированию следует устанавливать лимиты с учетом индивидуального кредитного риска (используя активы, взвешенные по уровню риск). Однако для этого требуется применение VAR подхода к оценке кредитного риска, который в российской практике больше применяется для оценки рыночных рисков. Так как для его применения необходимо использование в Банке IRB подхода к оценке индивидуальных кредитных рисков (применение внутренних кредитных рейтингов оценки вероятности дефолта). Данный метод требует огромную статистическую выборку, профессионализм в сфере риск-менеджмента и знание методов математического моделирования, которые имеют лишь крупные банки, обладающие необходимыми ресурсами.

Еще одним способом снижения кредитных рисков «АК БАРС» Банка является децентрализация направления бизнеса. Данная операция лишь формально снижает риск по головной кредитной организации и не уменьшает риска по банковской группе в целом. Однако эффективность передачи определенных участков бизнеса в дочерние организации можно подтвердить следующими примерами: выделение розничного направления бизнеса ПАО «ВТБ» в банк «ВТБ24»; передача Сбербанком продуктов автокредитования в дочерний «Сетелем Банк». Также стоить отметить, что при децентрализации оптимизируются бизнес-процессы, что значительно уменьшает предельные операционные издержки.

Итак, чтобы «АК БАРС» Банк приносил прибыль за счет операционной деятельности, а не переоценки активов, нужно более рациональная политика по оценке и управлению рисками, которая включает следующие методы:

- предупреждение риска - риск в обязательном порядке идентифицируется, анализируется и оценивается до проведения операции;

- ограничение риска путем установления лимитов на проведение операций, подверженных кредитному риску.

- минимизация или компенсация риска посредством: структурирование сделки с целью включения в нее параметров, компенсирующих влияние принимаемых рисков на финансовый результат и капитал Банка; создание резервов для возмещения потерь; включение надбавки за риск в цену кредитного продукта (риск-ориентированное ценообразование);

- планирование уровня риска путем оценки уровня ожидаемых потерь, построения прогнозных и стресс-сценариев;

- мониторинг и контроль уровня кредитного риска (система раннего предупреждения);

- внедрение единых процессов оценки и идентификации рисков, централизация процессов оценки и принятия решений.

Основными способами оптимизации системы оценки и управления кредитными рисками являются: привлечение достаточного обеспечения по необеспеченным кредитам; использование диверсификации при работе с проблемными кредитами; эффективное размещение средств в валюте; уменьшение срока кредитования отдельных финансовых инструментов; уменьшение вложений в непрофильные активы или их продажа; выдача дисконтных ссуд, компенсирующих высокорисковые кредиты; развитие и внедрение методов хеджирования.

ЗАКЛЮЧЕНИЕ

Спектр предпринимательских рисков весьма разнообразен. Эти риски играют огромную роль, генерируя угрозы и постоянно сопровождая деятельность предпринимательских организаций. Степень влияния данных рисков на итоговые показатели организаций и на финансовую безопасность значительно выросла в последнее время. Для того, чтобы уменьшить это влияние и снизить опасность предпринимательских рисков, необходимо уметь грамотно оценивать эти риски.

Существуют количественный и качественный методы оценки, которые можно использовать в зависимости от специфики организации, видов и сфер деятельности, различий определенных операций, а также в зависимости от вида выявленного риска. Для оценки предпринимательских рисков банка применяются специфические методы оценки банковских рисков (рыночный, кредитный риск ликвидности).

Публичное акционерное общество «АК БАРС» БАНК – это крупнейший российский банк, который занимает среди российских банков лидирующие позиции на рынке банковских услуг Республики Татарстан. Стабильность деятельности Банка гарантирует оплаченный уставный капитал в размере 38,0 млрд. руб.

Итог 2017 года был довольно успешным - прибыль превысила 796,5 млн. рублей. Стратегическая цель банка — войти в топ-15 крупнейших банков страны, что дает в системе особый статус и привилегии.Финансовый анализ «АК БАРС» Банка за последние три года показывает, что Банк имеет незначительные негативные тенденции, которые не способны повлиять на финансовую устойчивость банка в перспективе. Степень надежности Банка является удовлетворительным.

Анализ предпринимательских рисков «АК БАРС» Банка показал, что наибольшую угрозу для Банка представляет фиансоый риск. Оценка рыночных рисков показала, что размер процентных, валютных и фондовых рисков не критичный и Банк в состоянии справиться с вероятными проблемами, в случае их появления. Показатели ликвидности Банка удовлетворяет установленным нормативам. Оценка кредитного риска показала, что его уровень является выше нормы.

Основными способами снижения выявленныхфинансовых рисков являются: привлечение достаточного обеспечения по необеспеченным кредитам; использование диверсификации при работе с проблемными кредитами; эффективное размещение средств в валюте; уменьшение срока кредитования отдельных финансовых инструментов; уменьшение вложений в непрофильные активы или их продажа; выдача дисконтных ссуд, компенсирующих высокорисковые кредиты; развитие и внедрение методов хеджирования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные документы

1. Инструкция ЦБР от 15 июля 2005 г. N 124-И "Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями" (с изменениями и дополнениями)

2. Конституция Российской Федерации от 12 декабря 1993 г. (с внесенными поправками от 21.07.2014.«Собрание законодательства РФ», 04.08.2014, № 31, ст. 4398).

3. О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10 июля 2002 г., № 86-ФЗ (ред. от 13.07.2015).

4. Положение о порядке расчета кредитными организациями размера рыночных рисков (утв. ЦБ РФ 24-09-99 89-П) (ред. от 20-04-2001).

5. Устав Публичного акционерного общества «АК БАРС» БАНК.

Монографии, диссертации

6. Анализ и управление рисками организации: Учебное пособие / Н.А. Рыхтикова. - 2-e изд. - М.: Форум, 2014. - 240 с.

7. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты.Монография / Г.В. Савицкая. — 2-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 291 с.

8. Банковские риски: учебное пособие / кол. авторов; под ред. д-ра экон. наук,проф. О.И. Лаврушина и д-ра экон. наук, проф. Н.И. Валенцевой. - М.: КНОРУС, 2008. - 232 с.

9. Банковский риск-менеджмент: Учебное пособие / П.П. Ковалев. - 2-e изд., перераб. и доп. - М.: КУРС: НИЦ ИНФРА-М, 2013. - 320 с.

10. Важель Е.С. Основа финансового менеджмента. К.: Молодежь, 2013. – 739 с.

11. Зайцева О.А. Базель II. Первый компонент - стандартизированный подход к оценке кредитного риска // Регламентация банковских операций. Документы и комментарии .-2010.- N 2.

12. Казакова Н.А. Финансовая среда предпринимательства и предпринимательские риски: учеб.пособие / Н.А. Казакова. — М. : ИНФРА-М, 2017. — 208 с.

13. Ковалев В.В. Финансовый менеджмент — 1: Учеб.пособие по программе подготовки и аттестации профессиональных бухгалтеров. – М.: БИНФА, 2009.

14. Плохута-Плакутина Ю.И. Оценка показателей организации системы управления рисками и службы внутреннего контроля// Регламентация банковских операций. Документы и комментарии.-2010.- N 2. -39

15. Управление рисками в условиях финансовой нестабильности / Домащенко Д. В., Финогенова Ю. Ю. - М.: Магистр, ИНФРА-М Издательский Дом, 2015. - 240 с.

16. Управление рисками организации: Учебное пособие / Г.Д. Антонов, О.П. Иванова, В.М. Тумин. - М.: НИЦ ИНФРА-М, 2015. - 153 с.

17. Экономические и финансовые риски. Оценка, управление, портфель инвестиций / А.С. Шапкин, В.А. Шапкин. - 8-e изд. - М.: Дашков и К, 2012. - 544 с.

18. Бабленков И.Б. Финансовые риски и их влияние на развитие малых предприятий. / Аудит и финансовый анализ / №1, 2009. – С. 1-5.

19. Севрук В.Т. Методы оценки и прогнозирования банковских рисков/ Управление в кредитной организации / №3, 2010

Статьи и материалы периодической печати

20. Капустина Н.В. Алгоритм управления рисками в предпринимательской деятельности / Вестник университета. – 2010. - №26.

21. Капустина Н. В. Методика оценки рисков предпринимательской деятельности / Вестник университета. – 2011. - №5.

22. Капустина Н.В. Мировой опыт управления предпринимательскими рисками / Н. В. Капустина // Вестник университета. – 2010. - №24.

23. Капустина Н.В. Риск как неотъемлемая составляющая предпринимательской деятельности / Вестник университета. – 2010 . - №20.

Электронные ресурсы

24. Всяких Ю. В., Давыдова А. И. Управление финансовыми рисками в коммерческом банке как основа его финансовой устойчивости // Молодой ученый. — 2015. — №23. — С. 501-504. URL: http://moluch.ru/archive/103/24100/ (дата обращения 30.01.2017)

25. Годовой отчет ПАО «АК БАРС» БАНК за 2015 год. URL: https://www.akbars.ru/upload/iblock/50c/50cbb5235447cf8f3b8493391c625165.pdf (дата обращения 10.02.2018).

26. Годовой отчет ПАО «АК БАРС» БАНК за 2016 год. URL: https://www.akbars.ru/upload/iblock/fa1/fa1258ba9337f766728489fc635ffe71.pdf (дата обращения 10.02.2018).

27. Годовая финансовая (бухгалтерская) отчетность ПАО «АК БАРС» БАНК за 2017 год. URL: https://www.akbars.ru/upload/iblock/c8c/c8c7d5a348888287b6ff68dd81d0113e.pdf (дата обращения 15.04.2018).

28. Консолидированная финансовая отчетность ПАО «АК БАРС» БАНК в соответствии с МСФО и Аудиторское заключение за 2015 год. URL: https://www.akbars.ru/upload/iblock/633/63320af5b80d2bd6caa42d32455183e1.pdf / (дата обращения 10.02.2018)

29. Консолидированная финансовая отчетность ПАО «АК БАРС» БАНК в соответствии с МСФО и Аудиторское заключение за 2016 год. URL: https://www.akbars.ru/upload/iblock/60d/60d9f8cfbdf0db336e4ff3f2c0ce2940.pdf / (дата обращения 10.02.2018)

30. Консолидированная финансовая отчетность ПАО «АК БАРС» БАНК в соответствии с МСФО и Аудиторское заключение за 2017 год. URL: https://www.akbars.ru/upload/iblock/99b/99b86d54e6d2c6b6ab5859a32ab9a89c.pdf (дата обращения 30.03.2017).

31. Официальный сайт Базельского комитета по банковскому надзору. URL: http://www.bis.org/. (дата обращения 15.04.2018)

32. Официальный сайт ПАО «АК БАРС» БАНК» URL: https://www.akbars.ru/about/ (дата обращения 10.04.18).

33. Официальный сайт Центрального банка Российской Федерации. URL: http://www.cbr.ru/ (дата обращения 30.03.2018).

34. Портал банковского аналитика URL: http://analizbankov.ru/bank.php?BankId=ak-bars-2590 (дата обращения 01.05.2018).

35. Пояснительная информация к годовой отчетности ПАО «АК БАРС» БАНК за 2017 год. URL: https://www.akbars.ru/upload/iblock/097/097cf1d22a9786c67626fd3c17824cb0.pdf (дата обращения 01.05.2018).

36. Электронно-библиотечная система znanium.com URL: http://znanium.com/ (дата обращения 10.02.2018).

37. Электронный журнал «Реальное время» URL: https://realnoevremya.ru/sports/64223-kak-uniks-gotovitsya-k-pley-off (дата обращения 15.04.18)

38. Электронный сайт «Banki.ru» URL: http://www.banki.ru/wikibank/klyuchevaya_stavka/ (дата обращения 15.04.2018)

39. Электронный сайт рейтингового агентства FitchRating, URL: https://www.fitchratings.com/site/pr/1016769 (дата обращения 15.04.2018)

ПРИЛОЖЕНИЯ

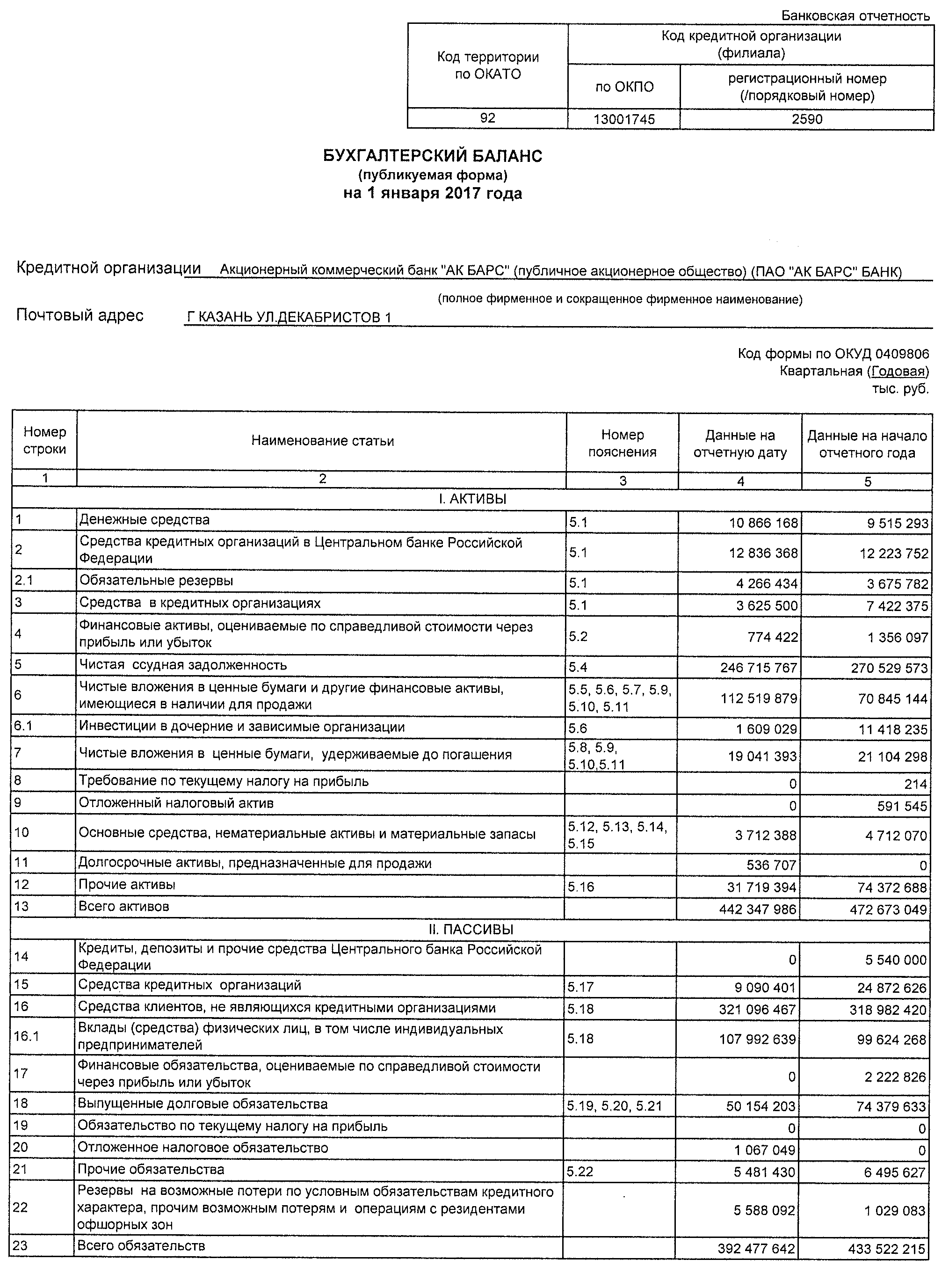

Приложение 1

Бухгалтерский баланс ПАО «АК БАРС» БАНК за 2015 год (в тыс.руб.)

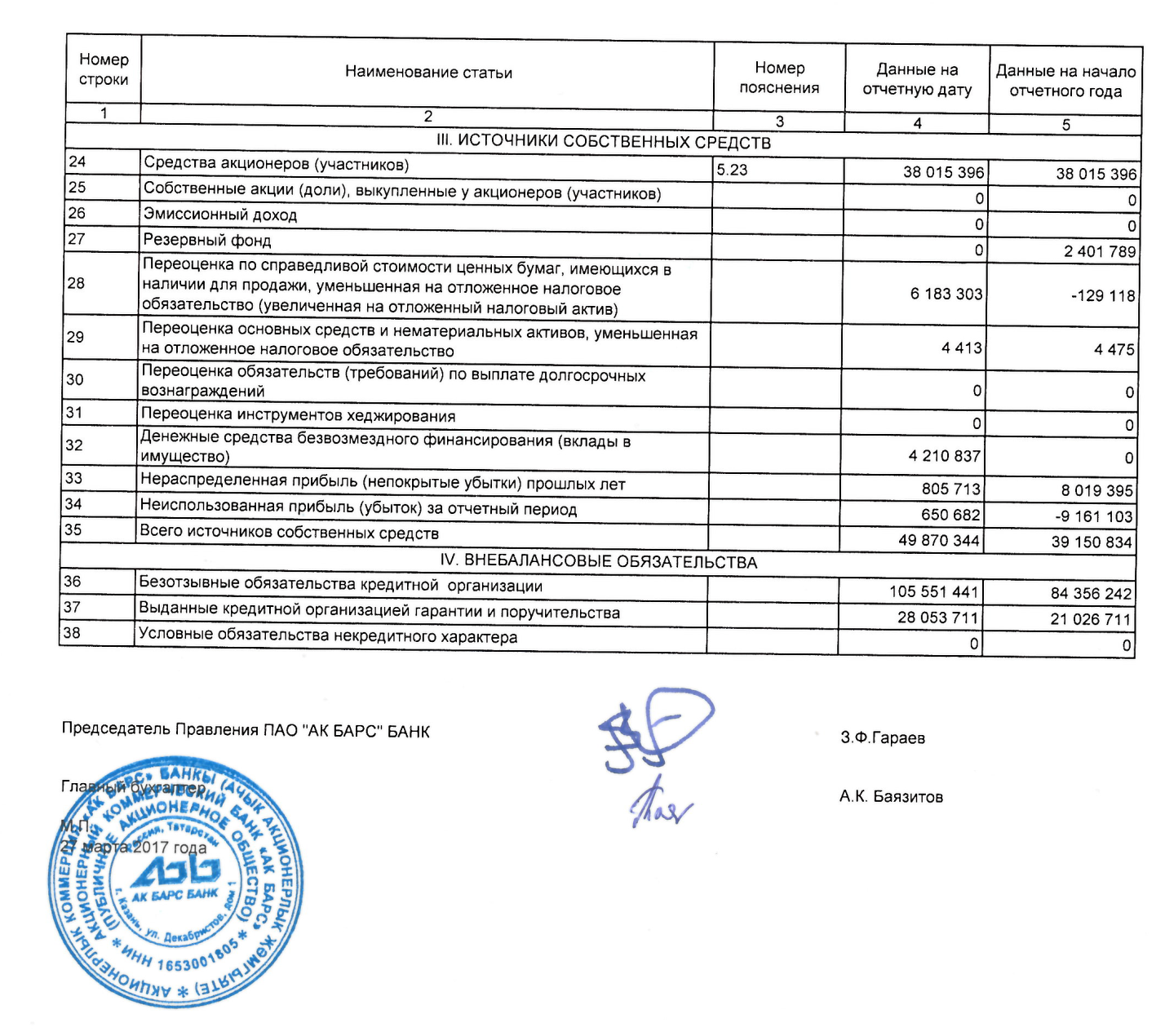

Приложение 2

Бухгалтерский баланс ПАО «АК БАРС» БАНК за 2016 год (в тыс.руб.)

Приложение 3

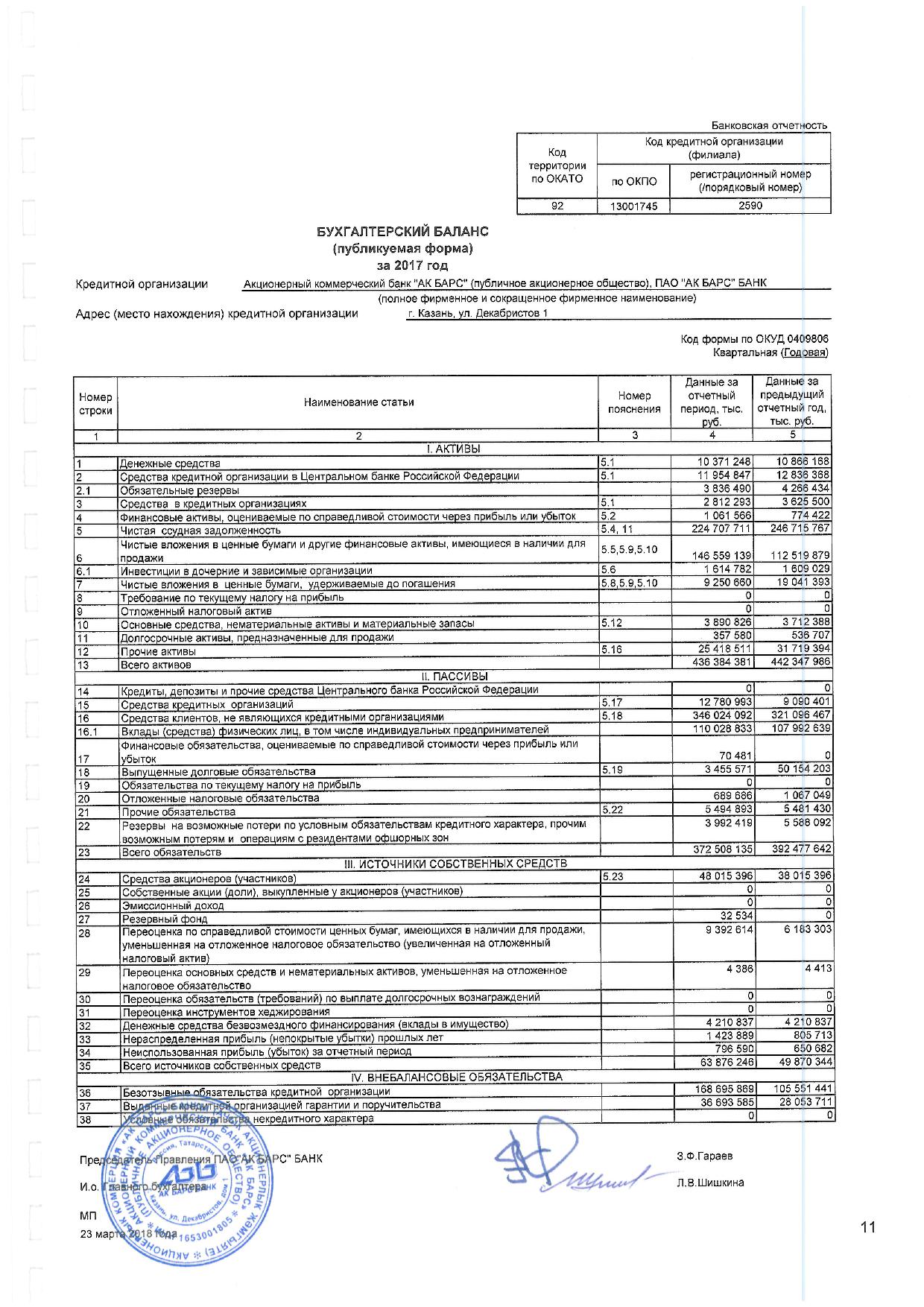

Бухгалтерский баланс ПАО «АК БАРС» БАНК за 2017 год (в тыс.руб.)

Приложение 4

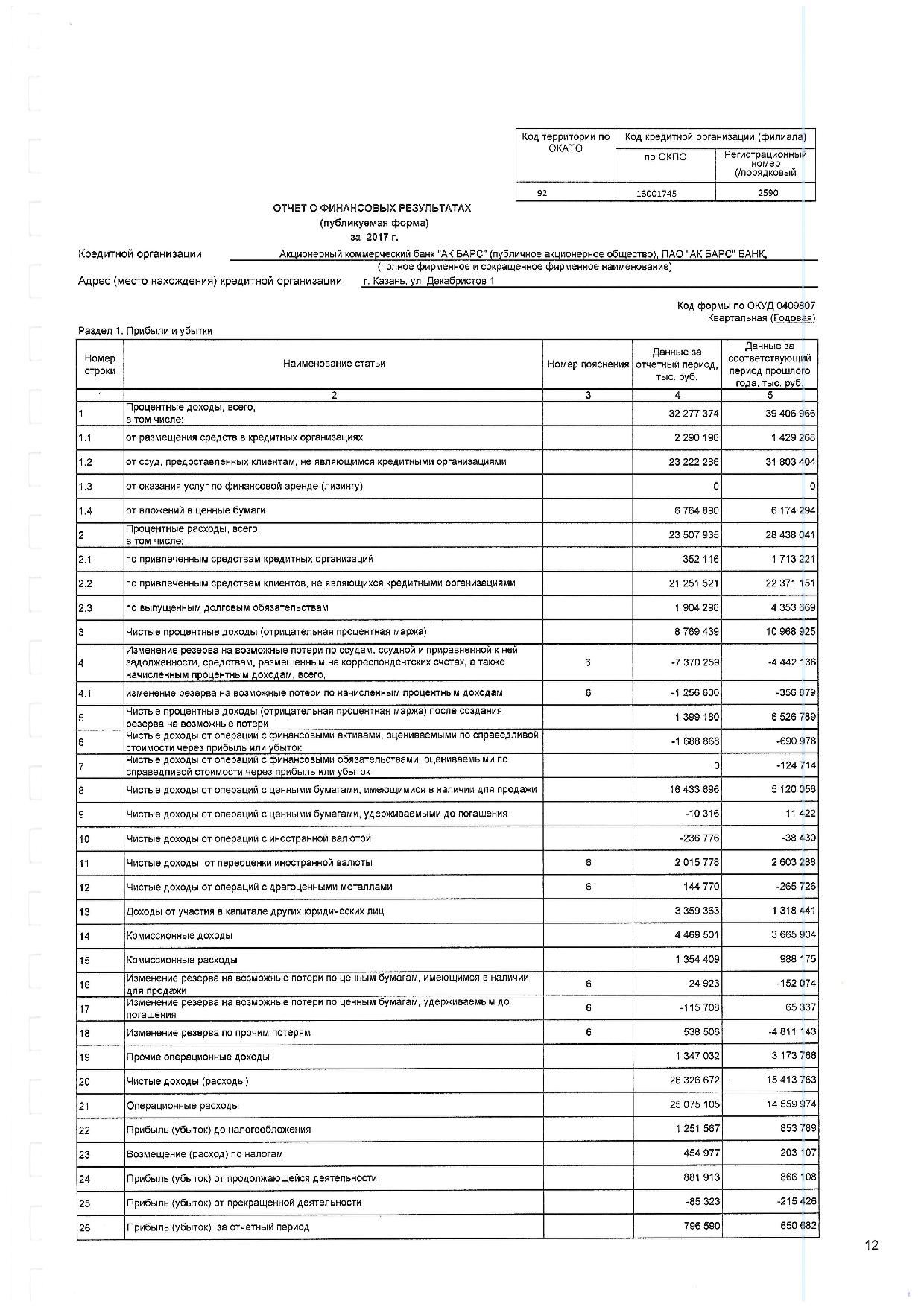

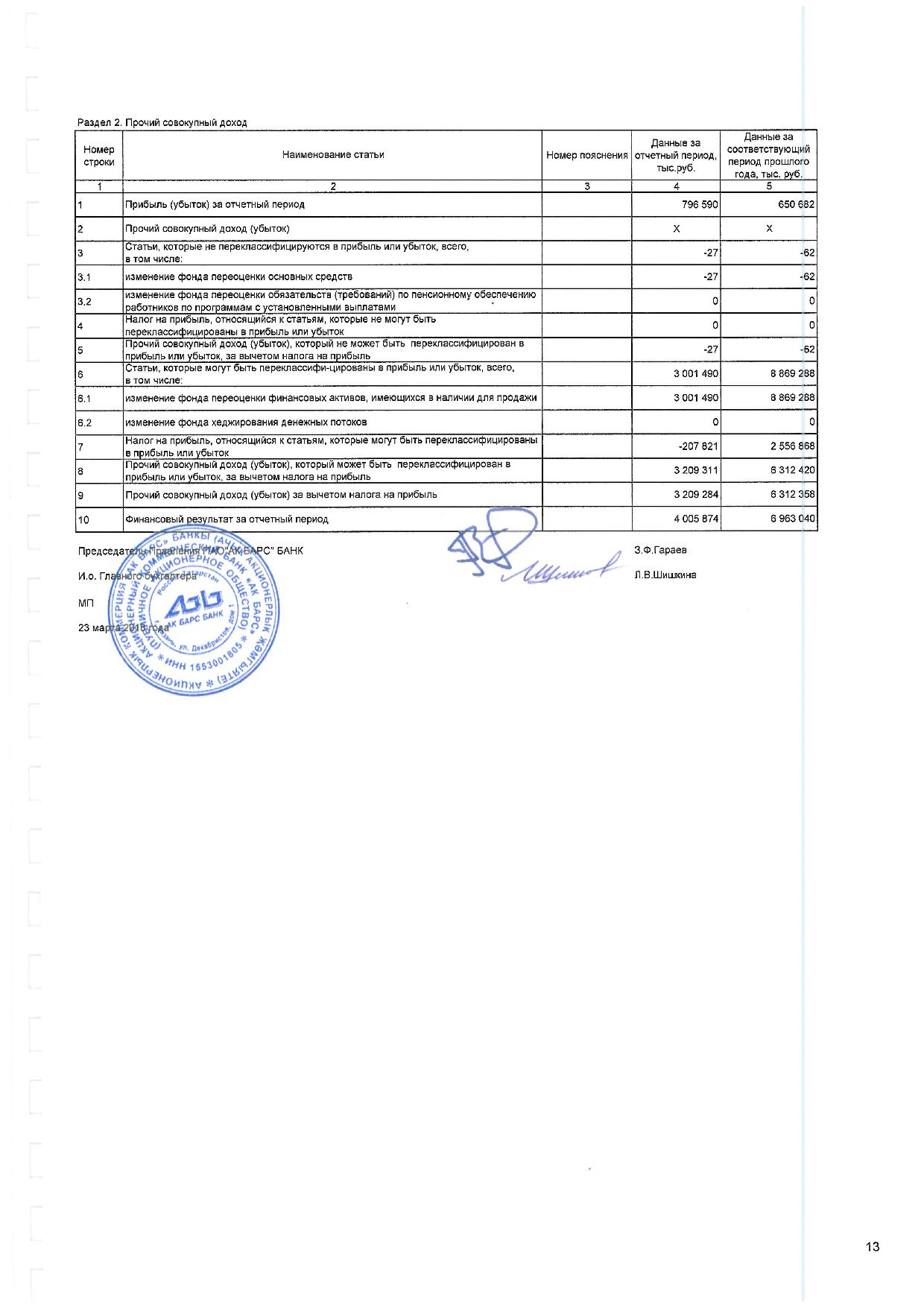

Отчет о финансовых результатах ПАО «АК БАРС» БАНК за 2017 год (в тыс.руб.)

Приложение 5

Высокорисковые активы ПАО «АК БАРС» БАНК за 2017 год

| Вид актива | Сумма |

| Кредиты, которые в 2015 году пошли на рефинансирование еврооблигаций «Связьинвестнефтехима»; | 15 млрд. руб. |

| Кредиты неких компаний, связанных с Республикой Татарстан, в форме акций российской компании (по данным менеджмента банка, 7 млрд.руб. из них были выплачены в апреле 2016 года, и банк получил в оплату эти акции в большом объеме); | 25 млрд. руб. |

| Необеспеченные кредиты, выданные Госжилфонду, который в 2015 году примерно на такую же сумму приобрел акции банка, а эти 10 млрд.руб. использовал для выкупа у банка рисковой недвижимости; | 10 млрд. руб. |

| Долгосрочные кредиты компаниям строительного сектора и сектора недвижимости, которые основном связанны с администрацией республики, и по которым имеются значительные риски незавершения строительства. | 40 млрд. руб. |

| Необеспеченные или слабо обеспеченные кредиты инвестиционным компаниям | 18 млрд. руб. |

| Прочие кредиты компаниям, прямо или косвенно связанным с Банком | 19 млрд. руб. |

| Инвестиции в недвижимость и непрофильные активы | 14 млрд. руб. |

Приложение 6

Сведения об обязательных нормативах ПАО «АК БАРС» БАНК за 2017 год

[1]Составлена автором, Пояснительную информацию к годовой отчетности ПАО «АК БАРС» БАНК за 2015-2017 гг.

[2]Таблица составлена автором, используя Годовые отчеты ПАО «АК БАРС» БАНК за 2014-2016 гг.

[3]Составлена автором, используяГодовые отчеты ПАО «АК БАРС» БАНК за 2015-2017 гг.

[4]Составлена автором, используяГодовые отчеты ПАО «АК БАРС» БАНК за 2015-2017гг.

Дата добавления: 2018-06-01; просмотров: 1121; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!