Функции финансового менеджмента

Лекция 1. Цели, функции, задачи финансового менеджмента

1. Определение и взгляды на структуру финансового менеджмента

2. Цели финансового менеджмента

3. Функции финансового менеджмента

Определение и взгляды на структуру финансового менеджмента

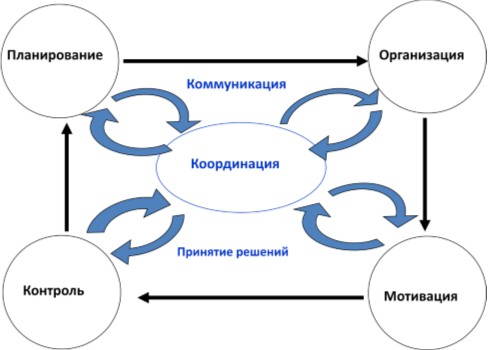

Финансовый менеджмент дословно можно расшифровать как "Управление Финансами". Менеджмент или управление по сути своей раскрывается как деятельность, направленная на реализацию основных функций менеджмента: планирование, организация, мотивация, координация, контроль (рис. 1).

Рис. 1. Функции менеджмента

Л. Гитман (Lawrence Gitman) известный специалист в области финансов дает следующее современное определение финансов: «Финансы – это искусство и наука управления деньгами. Финансы охватывают процессы, институты, рынки и инструменты, имеющие отношение к циркуляции денежных средств между индивидуумами, фирмами и правительствами».

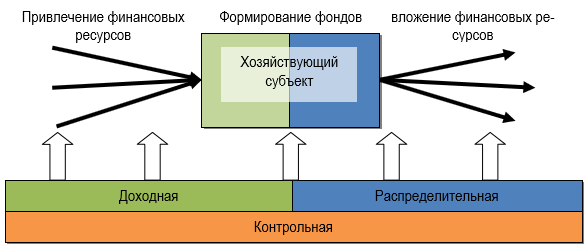

Финансы включают в себя совокупность финансовых объектов и способов управления ими. Под финансовыми объектами понимаются финансовые активы и обязательства, а управление ими означает систему организации эффективного их функционирования.Финансы осуществляются через экономические отношения, в ходе которых реализуются основные функции финансов: формирование, распределение и контроль финансовых ресурсов.Укрупненно структура финансов представлена на рис. 2, а функции финансов на рис.3.

|

|

|

Рис. 2. Укрупненная схема финансов

Рис. 3. Основные функции финансов

Учитывая все вышесказанное, можно дать следующее определение финансового менеджмента:

Финансовый менеджмент – система управленческих действий и отношений, возникающих внутри финансового субъекта, направленная на эффективное привлечение, распределение и контроль финансовых ресурсов.

Финансовый менеджмент может охватывать три экономических уровня: макро, мезо и микро. На макро и мезо уровне он в основном охватывает финансы федеральных и региональных органов власти. Предметом нашей дисциплины являетсямикроуровень, управление финансовыми ресурсами предприятия.

В современной науке существует три взгляда на структуру финансового менеджмента: балансовый, системный и организационный.

Балансовый заключатся в том, что финансовый менеджмент рассматривается как система действий по оптимизации баланса хозяйствующего субъекта.

Рис. 4. Структура финансового менеджмента с точки зрения оптимизации баланса.

Системный подходуправление финансами на предприятии основывается на теории систем: «любая система управления состоит из двух ключевых элементов – субъекта управления и объекта управления; субъект воздействует на объект с помощью так называемых общих функций управления, руководствуясь при этом системой целей, стоящих перед хозяйствующим субъектом». В приложении к управлению финансами предприятия субъект управления, может быть представлен как совокупность пяти базовых элементов: оргструктуры управления финансами, кадров финансовой службы, финансового инструментария, информации финансового характера и технических средств управления финансами (рис. 5).

|

|

|

Рис. 5. Структура финансового менеджмента с точки зрения системного подхода

Организационной подходделает акцент на системы управления финансами хозяйствующего субъекта, которая зависит от кадрового состава предприятия, его размеров и вида деятельности. Пример типичной организационной структуры управления финансами на предприятии представлен на рис. 6.

Рис. 6. Управление финансовой службой типичной корпорации

Цели финансового менеджмента

В разных экономических системах цели финансового менеджмента организации отличаются:

В плановой экономике – целью финансового управления на предприятии является выполнение плана.

|

|

|

В переходной экономике России длительное время главными целями финансовой деятельности предприятий являлась минимизация налогов (в силу тяжелого налогового гнета) и выживание на грани банкротства.

В условиях рыночной экономики можно выделить два основных критерия успешности работы фирмы: рост капитализации и устойчивое генерирование прибыли.

Важно понимать, что финансовый менеджер является наемным работником фирмы, которая принадлежит ее владельцам.С этой точки зрения главная цель деятельности финансового менеджера в компании – постоянное увеличение благосостояния ее владельцев. Данная цель достигается через две подцели:

1. максимизацию прибыли

2. увеличение рыночной стоимости акций акционерного общества.

Для достижения этой цели строится дерево целей. При этом могут выделяться следующие группы целей (рис. 7):

1. рыночные цели

2. финансово-экономические цели

3. производственно-технологические цели

4. социальные цели.

Рис. 7. Базовое дерево целей финансового менеджмента

Вся система целей финансового менеджмента организации в рыночной экономике по временному горизонту можно разделить на стратегические и тактические цели (рис. 8).

Рис. 8. Временной горизонт целей финансового менеджмента

|

|

|

Стратегические (главные или конечные) цели финансового менеджмента - четко выраженные намерения организации, которыми оно руководствуется в своей деятельности. Они формулируются основными собственниками (владельцами) фирмы, генеральным директором или советом директоров.

Тактические (частные или текущие) цели или задачи финансового менеджмента являются результатом детализации стратегических целей и их распределении между структурными единицами предприятия.

Достижение целей формально оценивается посредством нормативов (критериев, ограничений), которым должны соответствовать полученные результаты. Нормативы финансового менеджмента основаны на системе показателей оценки финансово-хозяйственной деятельности фирмы. К ним относятся показатели имущественного положения, показатели ликвидности, финансовой устойчивости, деловой активности, рентабельности и т.д.

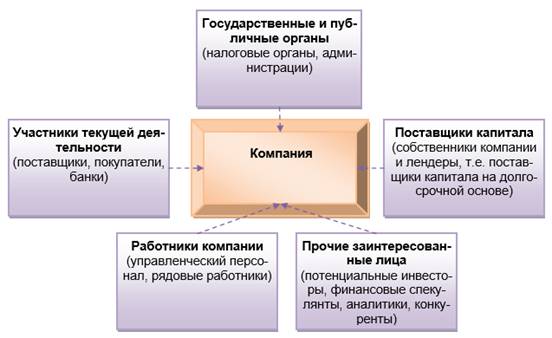

Условно всех заинтересованных в компании лиц, можно классифицировать на 5 основных групп (рис. 9):

Рис. 9. Основные группы заинтересованных лиц

Рис. 10. Иерархия целей заинтересованных лиц

Система финансового менеджмента должна быть установлена таким образом, чтобы в эффективно удовлетворять интересы всех групп субъектов внутренней и внешней среды организации.

Функции финансового менеджмента

С точки зрения децентрализации финансов можно сформулировать два основных подхода к формированию функций финансового менеджера.

Первый подход: финансовый менеджер как специалист, осуществляющий связь крупных компаний с рынками капитала.Здесь финансовый менеджер является внешним лицом по отношению к фирме, нанимаемым ею для выполнения специфических операций на рынке капитала. С этой точки зрения к функциям финансового менеджера можно отнести осуществление двух видов операций:

1. Операции инвестирования-заимствования (помощь в организации финансирования фирмы за счет эмиссии и размещения ценных бумаг).

2. Операции спекулятивного характера (помощь в инвестировании временно свободных финансовых ресурсов фирмы).

В экономически развитых странах произошло обособление этого вида деятельности в отдельный бизнес путем создания сети финансовых компаний, банкирских домов, инвестиционных банков и др.

Второй подход: финансовый менеджер - специалист компании, “ответственный за значимые решения в области инвестирования и финансирования”. С этой точки зрения финансовый менеджмент представляет собой практическую деятельность, осуществляемая специалистом компании, по управлению ее внутренними и внешними финансовыми потоками. В этой ситуации функции финансового менеджера включают:

1. общий финансовый анализ и планирование, в рамках которых осуществляется формулирование общей финансовой стратегии;

2. текущее управление денежными средствами, в рамках которого осуществляются финансирование текущей деятельности и организация денежных потоков, имеющие целью обеспечение платежеспособности предприятия и ритмичности текущих платежей;

3. управление финансовой деятельностью, обеспечивающее рентабельную работу компании в целом;

4. управление инвестиционной деятельностью - инвестиции в так называемые реальные и финансовые активы;

5. управление источниками финансовых ресурсов - обеспечение финансовой устойчивости предприятия.

Функции финансового менеджера тесно связаны с финансовыми документами предприятия (финансовый план, баланс, отчет о прибылях и убытках, отчет о движении денежных средств):

· актив баланса позволяет обосновывать решения инвестиционного характера;

· пассив баланса дает оценку состояния источников финансирования;

· отчет о прибылях и убытках, рассматриваемый в динамике, позволяет судить о прибыльности предприятия в среднем;

· бюджет денежных средств, данные учета и отчетности, и отчет о движении денежных средств позволяют давать аналитическую оценку и осуществлять контроль за состоянием платежно-расчетной дисциплины.

Можно идентифицировать различные разрезы в балансе, позволяющие обособить отдельные функции и задачи финансового менеджера:

Вертикальный разрез по активу. Условно обособляются разделы I и II; т. е. это задачи по управлению активами (ресурсным потенциалом). Сюда относятся следующие задачи:

1. определение общего объема ресурсов,

2. оптимизация их структуры,

3. управление вложениями во внеоборотные активы (в том числе по видам: основные средства, нематериальные активы, долгосрочные финансовые вложения и др.),

4. управление производственными запасами,

5. управление дебиторской задолженностью,

6. управление денежными средствами и др.

Вертикальный разрез по пассиву.Условно обособляются разделы III, IV и V, т. е. это задачи по управлению источниками финансирования. Сюда относятся следующие задачи:

1. управление структурой собственного капитала,

2. управление структурой заемного капитала,

3. управление краткосрочными обязательствами,

4. оптимизация структуры источников финансирования,

5. выбор способов мобилизации капитала,

6. дивидендная политика и др.

Рис. 11. Разрезы баланса для детализации функций финансового менеджера

Верхний горизонтальный разрез- финансовые решения долгосрочного характера. Условно обособляются разделы I, III и IV, т. е. это задачи по управлению инвестиционными программами:

(а) каким образом развивать материально-техническую базу компании?

(б) из каких источников (прибыль, дополнительные вложения собственников, привлечение долгосрочных заемных средств и т. п.) может быть профинансировано это развитие. Таким образом, сюда относятся две основные задачи:

1. обоснование инвестиционных проектов и программ;

2. управление капиталом с точки зрения обеспечения финансовой устойчивости предприятия.

Нижний горизонтальный разрез - финансовые решения краткосрочного характера. Условно обособляются разделы II и V и идентифицируются взаимосвязи инвестиционно-финансового характера между статьями этих разделов, т. е. формулируются и решаются задачи по управлению текущей финансовой деятельностью, включая управление ликвидностью и платежеспособностью. С позиции кругооборота и трансформации денежных средств текущая деятельность означает поступление производственных запасов с одновременным возникновением (как правило) кредиторской задолженности и последующую трансформацию запасов в незавершенное производство, готовую продукцию, дебиторскую задолженность, денежные средства. Таким образом, к решениям краткосрочного характера относятся следующие задачи:

1. управление ликвидностью и платежеспособностью;

2. управление оборотными активами и источниками их финансирования.

Дата добавления: 2018-06-01; просмотров: 1959; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!