Влияние информации и отчетности банка на его стоимость.

Лекция 10.

Особенности оценки рыночной стоимости коммерческого банка.

Отличительные черты банковского бизнеса

Банковский сектор экономики обладает особенностями, которые и обуславливают специфику оценки стоимости кредитных организаций. Среди особенностей выделяют[1]:

· жестокую регламентацию и надзор за деятельность со стороны Центрального банка РФ;

· низкий уровень собственного капитала и высокий удельный вес заемных средств;

· высокую степень концентрации рисков на балансе банка;

· порядок ведения бухгалтерского учета;

· сложность в совершении и оформлении ряда операций (например, операций с производными инструментами др.).

Значение банковской системы велико, поскольку банки играют важную роль в обеспечении денежного оборота, перемещении капиталов, предоставлении возможностей промышленным, коммерческим предприятиям для развития, в накоплении сбережений населения с целью процветания экономики. Банки предоставляют обществ специфический продукт – деньги, которые они подешевле приобретают в одном месте, чтобы подороже продать в другом. Операции на рынке проводятся в основном не за счет собственных средств, а за счет заемных. Стремление управляющих банками достичь высокого уровня рентабельности активов и капитала при незначительном участии в операциях собственными средствами приводит к высокой степени концентрации рисков на балансе кредитных организаций.

|

|

|

Центральный банк РФ предъявляет к коммерческим банкам требование по достаточности капитала с учетом тех рисков, которые конкретный банк принимает на себя. Такое требования является оправданным в силу того, что кредиторы и инвесторы банка – физические и юридические лица – рискуют наравне с банком. Более того, они становятся заложниками политики управляющих и ничем не защищены.

Надзорные органы выделяют ряд важных признаков устойчивости коммерческого банка:

· достаточный уровень капитала;

· ликвидный баланс;

· платежеспособность;

· удовлетворение требованиям по качеству капитала;

· умеренный риск.

Приведенный перечень свидетельствует о том, что два из пяти признаков устойчивости «привязаны» к показателям капитала банка.

Одной из важнейших функций капитала выступает защитная, т.е. функция по снижению риска. Сущность данной функции состоит в том, что капитал:

· становится буфером, способным проглотить убытки;

· обеспечивает доступ к рынкам и защищает кредиторов (вкладчиков) от проблем ликвидности из-за оттока депозитов;

· содержит рост активов и ограниченный риск.

В качестве одной из особенностей функционирования банка упоминалась высокая степень концентрации риска на его балансе.

|

|

|

Сравнительный подход в оценке банка[2].

Выбор конкретных подходов и методов оценки стоимости банка зависитглавным образом от типа определяемой стоимости и от имеющейся в распоряжении оценщика информации. Как правило, необходимость проведенияоценки возникает в случаях полной или частичной продажи банка, размещения акций на фондовом рынке, слияния/поглощения, проведения реинжиниринга менеджмента, ликвидации кредитной организации и др.В настоящее время большинство целей оценки сосредоточено вокругпродажи бизнеса и сделок слияния/поглощения. В большинстве подобных сделок осуществляется внешняя оценка, т.е.оценка не специалистами банка, владеющими всей необходимой информацией и работающими исключительно в интересах собственников, а внешнимиоценщиками, работающими на рынок, исходя из интересов потенциальныхсобственников. Разделить оценку на внешнюю и внутреннюю предложилТом Коупленд[3].

Общеизвестно, что сравнительный подход невозможно применить вслучаях отсутствия развитого рынка соответствующих активов либо отсутствия информации о суммах сделок купли-продажи, сделок слияний и поглощений, котировок акций аналогов. В связи с неразвитостью рынка акций, отсутствием открытых, прозрачных данных о расчетной или фактической (рыночной) стоимости банков и их акций этот подход редко использовался приоценке рыночной стоимости банковского бизнеса в России[4]. Сравнительный подход используется тогда, когда необходимо осуществить оценку в сжатые сроки и придать оценке объективность, посколькусравнительный метод – рыночный метод и учитывает «настроение» рынка.Другими словами, основным преимуществом сравнительного подхода является то, что стоимость бизнеса фактическиопределяется рынком, так какоценщик лишь корректирует реальную рыночную цену аналога для лучшейсопоставимости, тогда как при применении других подходов к оценке бизнеса или акций стоимость является результатом расчета. Несмотря на то, что сравнительный метод англоязычные финансисты называют «quickanddirtyvaluation» (быстрая и грязная оценка), именно этотметод в настоящее время способен дать наиболее достоверную оценку стоимости либо существенно откорректировать оценку, полученную другимиметодами.

|

|

|

Сравнительный подход объединяет в себе три методаоценки: метод рынка капитала (метод компании-аналога), метод сделок (метод продаж), метод отраслевых коэффициентов.Метод рынка капитала базируется на анализе данных, сформированныхоткрытым фондовым рынком. На основе информации фондового рынка окотировках акций банков в результате тщательного анализа различных финансовых коэффициентов осуществляется отбор банков-аналогов оцениваемому банку и рассчитываются оценочные мультипликаторы.

|

|

|

Мультипликаторы представляют собой соотношение рыночной стоимости одной акции аналога (либо рыночной капитализации) и какого-либо егофинансового показателя. Рыночная стоимость оцениваемого банка определяется как произведение выбранного оценочного мультипликатора и соответствующего финансового показателя банка. Поскольку базой для сравнения вданном методе служит цена одной акции, в чистом виде использование метода возможно для определения рыночной стоимости миноритарных пакетовакций банков.

Метод сделок основан на использовании цены приобретения банка – аналога в целом или его контрольного пакета акций. В большинстве случаев припроведении оценки рыночной стоимости коммерческого банка с внешнихпозиций метод сделок является методом, гарантирующим получение наиболее достоверного результата. Технология применения метода сделок практически полностью совпадает с технологией метода рынка капитала. Различиезаключается только в типе исходной ценовой информации: метод рынка капитала в качестве исходной использует цену одной акции, не дающей никаких элементов контроля, а метод продаж - цену контрольного или полногопакета акций, включающую премию за элементы контроля.

Метод отраслевых коэффициентов основан на использовании рекомендуемых соотношений между ценой бизнеса банка и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитываются на основедлительных статистических наблюдений специальными исследовательскимиинститутами за ценой продажи различных действующих банков и их важнейшими финансовыми характеристиками. В результате многолетних обобщений в странах с развитой рыночной экономикой разработаны достаточнопростые формулы определения стоимости бизнеса различных компаний, втом числе и банков. Очевидно, что в России говорить о применении методаотраслевых коэффициентов на сегодняшний день пока рано.

Процесс оценки стоимости банка с помощью методов сравнительного подхода может включать следующие основные этапы: сбор необходимой информации; выбор аналогичных банков; финансовый анализ; расчетоценочных мультипликаторов; выбор величины мультипликатора; определение итоговой величины стоимости.Сбор необходимой информации подразумевает сбор информации двухтипов - рыночной и финансовой. Рыночная информация включает данные о фактических суммах совершенных сделок с пакетами акций различных коммерческих банков, а также информацию о количестве акций в обращении.Финансовая информация представлена официальной бухгалтерской и финансовой отчетностью и другими аналитическими материалами, характеризующими финансовое состояние коммерческих банков -оцениваемого и потенциальных аналогов.Выбор аналогичных банков производится на основе полученной рыночной информации. Составляется общий перечень возможных аналогов оцениваемому банку. Затем осуществляется анализ всего объема имеющейся финансовой информации, определяются критерии сопоставимости и отборааналогов. Основными факторами при выборе аналогов выступают страновой,отраслевой и временной факторы. Расчет оценочных мультипликаторов содержит следующие шаги: определение цены акции по всем кредитным организациям, выбранным в качествеаналога, – это даст значение числителя в формуле мультипликатора; определение финансовой базы (прибыль, валовой доход, стоимость чистых активов,капитал и т.д.) либо за определенный период, либо по состоянию на датуоценки - это даст величину знаменателя мультипликатора.

Отметим несколько наиболее применяемых профессиональными оценщиками мультипликаторов. Мультипликаторы классифицируются по несколькимпризнакам: по принципу расчета (финансовые и натуральные), по источникурасчета (балансовые и доходные), по периоду расчета (интервальные и моментные) и др. Финансовые мультипликаторы – те, у которых в знаменателестоит один из денежных показателей (валовой доход, прибыль и др.). Натуральные мультипликаторы имеют в знаменателе натуральный показатель (вштуках, в единицах и др.), например количество открытых счетов и т.д.К интервальным мультипликаторам относятся мультипликаторы, в знаменателе которых величина показателя берется за определенный период(прибыль, денежный поток, дивидендные выплаты и др.); моментные мультипликаторы имеют в знаменателе показатели, величина которых, как правило, берется на конкретную дату: балансовая стоимость активов, чистая стоимость активов и др.

В основе балансовых мультипликаторов лежит балансовый показатель(стоимость активов, например); в основе доходных - показатели отчета оприбылях и убытках (прибыль и др.). Очевидно, что доходные мультипликаторы пересекаются с интервальными, балансовые – с моментными.Исключительно для банков можно выделить следующие типы моментныхмультипликаторов: «цена/чистые активы», «цена/балансовая стоимость акционерного капитала», «цена/кредитный портфель (юридических и/или физических лиц)», «цена/портфель ценных бумаг» и др. В качестве интервальных мультипликаторов можно привести следующие: «цена/процентный доход», «цена/комиссионные доходы», «цена/прибыль до налогообложения ирезервов» и др.

Практика выделяет преимущественное использование таких оценочныхмультипликаторов, как «цена/прибыль» и «цена/балансовая стоимость акционерного капитала». Мультипликатор цена/прибыль» (Price/EarningsRatio– Р/ Е) для банка определяется так же, как и для любой другой компании, иравен отношению рыночной цены одной акции банка к прибыли, приходящейся на одну акцию (за год), другими словами, равен рыночной капитализации банка, деленной на его чистую прибыль в полном объеме.

С экономической точки зрения мультипликатор Р/Е есть величина, обратная норме дисконта (требуемой доходности на капитал) при определенных допущениях (стабильная прибыль в течение нескольких лет), поэтомудопустимо на основе определения нормы дисконта проводить оценку стоимости банка. Однако практики склонны применять данные банков-аналоговдля расчета мультипликатора Р/ Е, а не норму дисконта. Дело в том, что невсегда можно объективно определить требуемую доходность, особенно в условиях кризиса. Именно аналогия и позволяет установить норму доходности,которую требуют инвесторы на свои вложения в подобные бумаги. Применяямультипликатор Р/ Е банков-аналогов, можно фактически определить величину дисконта.

Существует еще один практический аспект применения мультипликатораР/ Е – корректировка в случае разных темпов роста доходов оцениваемогобанка и банка-аналога (расхождения в динамике доходов подчас бываюточень существенными). В этом случае в знаменатель мультипликатора добавляется показатель g, характеризующий темпы роста соответствующегопоказателя в знаменателе, врассматриваемом случае – прибыли (earnings) - Р/ (Е · g). Отметим еще одно важнейшее обстоятельство: при определениимультипликатора Р/ Е не имеет значения, для банка ли в целом (метод сделок!) или на одну акцию проводятся расчеты. При определении мультипликатора Р/ (Е · g) это становится важным. поскольку темпы роста прибыли наодну акцию и на банк в целом могут существенно различаться (например, засчет новых инвестиционных проектов или покупки активов за счет новыхвыпусков акций – при этом роста прибыли на одну акцию не происходит).На величину мультипликатора Р/ Е банка оказывает влияние объем резервов, созданных им для покрытия сомнительных ссуд. Более осторожные,консервативные банки, создающие большие объемы таких резервов, сокращают тем самым собственную прибыль и имеют более высокий мультипликатор Р/ Е. При проведении оценки рыночной стоимости коммерческогобанка методом рынка капитала или методом сделок необходимо обязательноучитывать данное обстоятельство и вносить в расчеты соответствующие корректировки.Возможны ситуации, когда прибыль банка объективно мала или отрицательна. В первом случае значение мультипликатора стремится к бесконечности, во втором - отрицательно. В подобных случаях иногда из выборки такиеаналоги исключаются. Однако правильно ли это? Где должна проходить граница нормальности? Это очень субъективный вопрос. Важно грамотно учесть«настроение» рынка. Отметим лишь, что метод рыка капитала и метод сделоктем и опасны, что не только ошибки аналитиков- оценщиков, но и ошибкирынка в оценке аналогов (на самом деле, рынок не всегда справедлив в оценке банков) дорого обходятся субъектам сделок. Таким образом, мультипликатор Р/ Е надо применять с большой осторожностью.

Рассмотрим еще один важнейший для оценки банков мультипликатор –«цена / балансовая стоимость акционерного капитала» (Price / BookValueofEquity – P / BVE или P / BV – в сокращенном варианте). Он равен отношениюрыночной цены одной акции банка к балансовой стоимости акционерногокапитала, приходящейся на одну акцию. Если полученное значение менее 1,то это верный признак проблем в бизнесе банка. Представленный мультипликатор всегда используется в оценке банковского бизнеса методом рынка капитала или методом сделок, как и мультипликатор P / E. Рассматриваемый мультипликатор связан с мультипликаторомP / E через рентабельность акционерного капитала (ROE), которая равна отношению прибыли к величине акционерного капитала или отношению приведенных выше мультипликаторов.

Учитывая, что ROE банки определяют и прогнозируют на постоянной основе, можно определять один мультипликатор и через него рассчитыватьдругой. Но такой подход, безусловно, не будет учитывать возможные корректировки. Сам по себе показатель ROE является очень важным в оценке. Онфактически демонстрирует возможность банка генерировать доходы, и еговеличина (чем выше, тем лучше) в оценке привлекательности бизнеса играетважную роль.

Мультипликаторы, базирующиеся на показателях отчета о прибылях иубытках, слабо учитывают тот факт, что для инвестора важны денежные потоки, а не «бумажная прибыль», поэтому при оценке используются и мультипликаторы, базирующиеся на денежном потоке. Например, следующие:

1) P / CE (CashEarnings) – «цена/денежная прибыль» – устраняет искажения мультипликатора P / E за счет учета амортизации (денежная прибыльотличается от чистой на величину амортизации);

2) P / FCF (FreeCashFlow) – «цена/ чистый денежный поток» – учитывает денежные потоки от вложений;

3) P / Dividends– «цена/дивиденды» – наиболее часто используется длякомпаний, стабильно выплачивающих дивиденды, и др.

Сравнительный подход так же, как и затратный, не учитывает перспектив развития объекта оценки. Его невозможно применить, если: 1) отсутствует активный рынок соответствующего товара (акций, активов), и 2) отсутствует информация, статистические данные о котировках акций банков, сделках слияние и поглощения, о результатах оценки различных банков. Суть методов сравнительного подхода (метод сделок, метод рынка капитала, метод отраслевых коэффициентов) состоит в выборе объекта-аналога, сборе данных о его стоимости и корректировки ее с помощью системы коэффициентов, отражающих различия между оцениваемым объектом и объектом-аналогом. В связи с неразвитостью рынка акций банков, отсутствием открытых, прозрачных данных о расчетной или фактической (рыночной) стоимости банков и их акций этот подход редко используется при оценке рыночной стоимости банковского бизнеса в России. За рубежом, в условиях развитого рынка акций, включающего и акции банков, этот подход занимает в оценке должное место, даже при оценке отдельных составляющих активов и пассивов.

Если бы по котировкам нескольких банков можно было бы определять среднеотраслевой ( или даже более дифференцированно – по группам банков разной размерности) коэффициент Р/Е ratio, то цену акций оцениваемого (j) банка  можно было бы определить по формуле:

можно было бы определить по формуле:

(2.2)

(2.2)

где  - чистая прибыль j-ого банка за год, приходящаяся на одну акцию j-ого банка в обращении.

- чистая прибыль j-ого банка за год, приходящаяся на одну акцию j-ого банка в обращении.

Например, Р/Е=5, а годовая прибыль (j) банка EPS=200 млн руб., число акций в обращении – 10 млн шт. Рыночная цена одной акции этого банка 100 руб., и расчетная рыночная стоимость акционерного (собственного) капитала равно 1 млрд руб..

Наряду с коэффициентом Р/Е ratio используются так же коэффициенты P/BV, P/Sales и другие. Если известно среднеотраслевое значение отношения цены акции к балансовой стоимости (P/BV)* и балансовая стоимость акции  оцениваемого банка, то рыночная стоимость акционерного капитала

оцениваемого банка, то рыночная стоимость акционерного капитала  этого банка будет равна

этого банка будет равна  .

.

После расчета оценочных мультипликаторов следующим этапом рассматриваемого подхода является выбор величины мультипликатора. Выборвеличины мультипликатора – наиболее сложный этап, требующий особенно аргументированного обоснования, зафиксированного впоследствии в отчетеоб оценке бизнеса банка. Поскольку одинаковых банков не существует, диапазон величины одного и того же мультипликатора по банкам-аналогам бывает достаточно широк. Как правило, сразу отсекаются наибольшие и наименьшие значения мультипликаторов по группе аналогов, затем с помощьюоценки среднего значения либо с помощью регрессионного уравнения определяется величина мультипликатора, которая может быть использована длярасчета стоимости акций банка.Далее, после проведения данной процедуры с различными мультипликаторами, в зависимости от конкретных целей, условий оценки, степени доверия к той или иной информации, каждому мультипликатору придается свойвес. Наибольший вес имеет тот мультипликатор, разброс значений которогодля выборки аналогов меньше.Путем взвешивания получается итоговая величина стоимости банка, которая может быть взята за основу для проведения последующих корректировок. Наиболее типичными являются следующие корректировки: дооценка,исходя из темпов роста бизнеса на развивающихся рынках; дооценка в связис наличием широкой филиальной сети; портфельная скидка – при наличиинепривлекательного для покупателя характера диверсификации работающихактивов; скидка на ликвидность и т.д.

Очевидно, что методы сравнительного подхода при оценке стоимостибанка достаточно сложны и трудоемки в применении. Однако результаты,полученные с помощью этих методов, имеют хорошую объективную основу,уровень которой зависит от возможности привлечения широкого круга банков-аналогов.

Можно заключить, что основными преимуществами сравнительного подхода к оценке рыночной стоимости коммерческого банка являются: возможность (при внешней оценке) провести наиболее достоверную оценку стоимости коммерческого банка в условиях ограниченного объема информации; полученный результат отражает реальное соотношение спроса и предложенияна данный объект инвестирования, поскольку сложившаяся цена фактической сделки наиболее полно учитывает рыночную ситуацию. В целях объективности отметим, что, несмотря на наличие фактических возможностейприменения данного подхода в России, он наиболее эффективен при развитом фондовом рынке, но, к сожалению, фондовый рынок нашей страны далекот уровня развитых рынков, и с этим приходится считаться.

Доходный подход в оценке банка[5].

Основным подходом в оценке рыночнойстоимости коммерческого банка как действующего бизнеса является доходный, поскольку принятие решения о вложении капитала втот или иной бизнес, в том числе и банковский, в конечном счете, определяется величиной дохода, который инвестор предполагаетполучить в будущем. Доходный подходоснован на прогнозировании денежных потоков банка в перспективе и их приведении к настоящему (или будущему) моменту времени. Для банков растущих, созданных на базе новых технологий обслуживания клиентов (интернет-бэкинг, телефонный бэкинг, виртуальные банки), этот подход к оценке бизнеса банка в целом и его акций является единственным приемлемым.

Основными методами, используемыми при доходном подходе, являются:

- методыDCF (discountedcashflow),

- метод капитализации,

- метод добавленной экономической стоимости (EVA).

Важным принципом использования метода дисконтированных денежных потоков (DCF) является разграничение задач:

1. оценки рыночной стоимости бизнеса или компании (банка)в целом, основанной на прогнозировании и дисконтировании свободного денежного потока (FCF) генерируемого деятельностью банка с определенной структурой активов и пассивов;

2. и оценки рыночной стоимости акционерного (собственного) капитала банка, основанной на прогнозировании и дисконтировании остаточного денежного потока «к акционерам» (FCFE).

В общем виде формула определения рыночной стоимости актива (бизнеса) методом DCF имеет известный вид:

где СF – денежный поток, генерируемый активом (бизнесом), в t-ый момент времени,i – ставка дисконтирования.

При условии (допущении) стабильности (роста или снижения) величины денежного потока в долгосрочном периоде формула принимает вид:

где R – ставка капитализации. Ставка капитализации отличается от ставки дисконтирования тем, что ставка капитализации используется при расчетах для неограниченного времени, а ставка дисконтирования соответствует ограниченному времени работы объекта оценки.

Для оценки рыночной стоимости акций в стабильных банках, выплачивающих дивиденды, используется формула Гордона[33], которая является достаточно упрощенным представлением потока FCFE:

гдеEPS – чистая прибыль, приходящаяся на одну акцию:  ,PR – доля чистой прибыли, выплачиваемая в форме дивидендов (paymentratio),g – ожидаемые темпы роста прибыли (для стабильных компаний g берется в размере, не превышающем средние темпы роста ВВП в экономике страны нахождения компании), r–ставка дисконта.

,PR – доля чистой прибыли, выплачиваемая в форме дивидендов (paymentratio),g – ожидаемые темпы роста прибыли (для стабильных компаний g берется в размере, не превышающем средние темпы роста ВВП в экономике страны нахождения компании), r–ставка дисконта.

Тогда

Примерами таких банков являются в частности, канадские банки, имеющие стабильную величину PR. Используемая для оценки рыночной стоимости канадских банков модель выглядит следующим образом:

гдеBV – балансовая стоимость акции, ROE - рентабельность собственного капитала,отношение чистой прибыли к среднему за период размеру собственного капитала: ROE = Чистая прибыль/Собственный капитал * 100 %

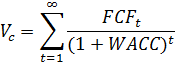

В соответствии с современными зарубежными работами в области оценки стоимости компаний разных отраслей, включая банки, рыночную стоимость компании в целом методом DCFопределяют по формуле:

гдеFCF- чистый денежный поток кампании, банка,WACC – средневзвешенная стоимость капитала компании, банка.

Метод экономической добавленной стоимости (EVA),разработанный компанией SternStewart&Co., позволяет рассчитать для каждого момента (периода) времени добавленную стоимость, созданную всем капиталомбанка (бизнесом в целом) за рассматриваемый период, определяемую доходностью (эффективностью) использования активов (ROA) и стоимостью всего капитала (стоимостью обслуживания всех составляющих пассивов – WACC):

где  - капитал, суммарные активы, totalassets, компании (банка),тогда

- капитал, суммарные активы, totalassets, компании (банка),тогда

где  - суммарный инвестированный в банк капитал, равный пассивам банка за вычетом краткосрочной кредиторской задолженности.

- суммарный инвестированный в банк капитал, равный пассивам банка за вычетом краткосрочной кредиторской задолженности.

В публикациях различных российских авторов нет единства в интерпретации понятия EVA собственного капитала. Так в работе [16] автор смешивает два понятия: добавленную стоимость, создаваемую всем бизнесом банка, и добавленную стоимость, создаваемую только собственным капиталом.

Добавленная стоимость, создаваемая акционерным капиталом банка, определяется по формуле (Модель Ольсона):

где ROE – рентабельность (эффективность) собственного капитала банка,  - стоимость (обслуживания) собственного капитала и ожидаемая акционерами норма доходности на вложенный капитал,E – величина собственного капитала банка.Тогда рыночная стоимость акционерного капитала банка определяется по формуле:

- стоимость (обслуживания) собственного капитала и ожидаемая акционерами норма доходности на вложенный капитал,E – величина собственного капитала банка.Тогда рыночная стоимость акционерного капитала банка определяется по формуле:

Если EVA – величина положительная, банк развивается. Если отрицательная - это сигнал ухудшения финансового состояния и устойчивости банка.

Показатель EVA определяет стоимость, создаваемую для всех провайдеров капитала для компании (банка) – акционеров и кредиторов – поэтому и WACC определяет минимально необходимый уровень доходности (ставку дисконтирования). Показатель  (модель Ольсона) позволяет оценить стоимость, создаваемую компанией для акционеров, и поэтому в качестве ставки дисконтирования используется показатель , отражающий минимальный уровень доходности.

(модель Ольсона) позволяет оценить стоимость, создаваемую компанией для акционеров, и поэтому в качестве ставки дисконтирования используется показатель , отражающий минимальный уровень доходности.

При расчете методом капитализации исходят из предпосылки, что ожидаемые доходы банка будут стабильными и темпы их роста будут умеренными и предсказуемыми.Причем, если доходы являются достаточнозначительными положительными величинами,это свидетельствует о стабильном развитиибизнеса банка. Сущность метода капитализации заключается в определении величиныежегодных доходов и соответствующей этимдоходам ставки капитализации, на основекоторых рассчитывается стоимость бизнеса.Необходимым и обязательным условиемприменения метода капитализации являетсядопущение о том, что в обозримом будущемдоходы бизнеса останутся примерно на одномуровне, близком к существующему на дату проведения оценки. В условиях проявлений финансового кризиса прибыль банков значительно снизилась, деятельность многих банков стала убыточной, поэтому сегодня применениеметода капитализации для оценки стоимостироссийских банков практически невозможно.В отличие от метода капитализации метод дисконтированных денежных потоковучитывает возможность неравномерного изменения доходов в будущем. Сущность метода заключается в определении текущей стоимости прогнозной величины денежного потока, выплачиваемого владельцам банка.Расчет стоимости собственного капиталабанка по модели дисконтированных денежных потоков1 осуществляется по формуле

где Р стоимость собственного капитала банка; FCFEt - денежный поток на собственный капитал в t-ом периоде; r - ставка дисконтирования; n - количество лет в периоде прогнозирования; TV – терминальная стоимость инвестированного капитала предприятия в постпрогнозном периоде. Метод может быть успешно использован для оценки любого коммерческого банка, если перспективы его деятельности прогнозируются с достаточной степенью достоверности.

По нашему мнению, основными этапами при определении стоимости банка с использованием метода дисконтированных денежных потоков являются следующие:

1) Определение длительности прогнозного периода (n).

2) Ретроспективный анализ доходов ирасходов, прогноз прибыли.

3) Определение ставки дисконтирования(r).

4) Расчет величины денежного потока длякаждого года прогнозного периода (FCFE).

5) Расчет постпрогнозной (терминальной)стоимости (TV).

6) Расчет текущей стоимости будущихденежных потоков и стоимости в постпрогнозный период (Р).

Далее будут рассмотрены основные этапы определения стоимости действующего российского коммерческого банка с применением метода дисконтированных денежных потоков.

1. Определение длительности прогнозного периода. На первом этапе определяется периодичность поступления будущих доходов (обычно год) и длительность прогнозного периода. Срок прогнозируемой деятельности банка следует разделить на два периода: прогнозный и постпрогнозный (остаточный). В прогнозном периоде могут наблюдаться значительные колебания в показателях, характеризующих деятельность банка(рост и падение объемов продаж и услуг,изменения в структуре себестоимости и т.д.).По мнению Т. Коупленда и соавторов,длительность прогнозного периода составляетот 5 до 10 лет. Мы считаем, что в российских условиях, в связи с отсутствием долгосрочных макроэкономических и отраслевыхпрогнозов, неразвитостью системы планирования длительность прогнозного периоданеобходимо снизить до 5 лет.

2. Ретроспективный анализ доходов ирасходов, прогноз прибыли. Прогнозирование прибыли банка целесообразно проводитьна основе ранее проведенного финансовогоанализа, с учетом доходности активов и стоимости обслуживания пассивов, темпов роста доходов и расходов.

3. Определение ставки дисконта является одним из главных этапов при оценке стоимости коммерческого банка методом дисконтирования денежного потока.В экономическом смысле в роли ставкидисконта выступает требуемая инвесторамиставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или, другими словами, это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.Если при использовании метода дисконтирования денежных потоков применяетсямодель денежного потока для всего инвестированного капитала, то ставка дисконтаопределяется по формуле средневзвешеннойстоимости инвестированного капитала(WeightedAverageCostofCapital-WACC):

,

,

где  ,

,  –стоимость и доля заёмного капитала;

–стоимость и доля заёмного капитала;  ,

,  - стоимость и доля капитала, привлеченного при выпуске обыкновенных акций;

- стоимость и доля капитала, привлеченного при выпуске обыкновенных акций;  ,

,  - стоимость и доля капитала, привлеченного при выпуске привилегированных акций; t – ставка налога на прибыль.

- стоимость и доля капитала, привлеченного при выпуске привилегированных акций; t – ставка налога на прибыль.

Модель оценки финансовых активовCAPM (модель У. Шарпа) является альтернативным и наиболее популярным вариантомрасчета ставки дисконта в зарубежной практике. Данная модель определяет стоимостьакционерного капитала банка через комбинацию доходности по безрисковым вложениям и премии за риск. Расчет по моделиШарпа осуществляется по формуле:

где r - ставка дисконтирования или затраты на капитал; rf - безрисковая ставка; Rm -среднерыночный уровень доходности на рынке обыкновенных акций; (Rm -rf) - рыночная (или рисковая) премия; β - поправочный коэффициент “бета”, мера систематического риска.

Безрисковая ставка - это ставка по инвестициям с минимальным уровнем риска. Дляее определения в мировой практике используют, как правило, ставку доходности по долгосрочным государственным ценным бумагам, так как именно государство способнообеспечить минимум риска вложения инвестиций. На наш взгляд, в российской практике целесообразно в качестве безрисковойставки применять ставку доходности по государственным облигациям.

Как альтернатива государственным ценным бумагам в качестве безрисковой ставкимогут использоваться ставки рынка межбанковского кредитования на рынках Европы(EURIBOR, LIBOR), которые отражают специфику банковского бизнеса5 и корректируются на величину странового риска.В некоторых работах российских авторов рекомендовано применять российскуюставку рефинансирования в качестве безрисковой ставки6. Однако применение ставкирефинансирования возможно только в томслучае, когда целями оценки не является сравнительный анализ деятельности российскихи зарубежных банков.Коэффициент “бета”представляет собойвеличину, измеряющую недиверсифицируемый (или рыночный) риск. Он показывает,как реагирует курс ценной бумаги на конъюнктуру рынка и определяется соотношением между изменением дохода на акции данной компании и изменением среднего дохода акций на рынке ценных бумаг. За рубежом значение фактора в рассчитывается постатистическим данным для каждой компании, котирующей свои ценные бумаги на бирже, и периодически публикуется в специальных справочниках. В России подобные индексы рассчитывают такие агентства как“АК&М”, “Интерфакс”. Рыночная доходность обычно измеряется как средний показатель доходности всехили большой выборки акций. Для измерениядоходности часто прибегают к использованию рыночных индексов Доу_Джонс,S&PL500. В России можно использовать индексы РТС, ММВБ.

Модель оценки капитальных активовпредполагает, во-первых, наличие высокоразвитого и прозрачного рынка ценных бумаг,поскольку инвестиции на рынке ценных бумаг рассматриваются в качестве альтернативных; во-вторых, наличие рынка акций оцениваемой компании или ее близких аналогов.А.В. Малеев и его соавторы считают, чтопри использовании модели САРМ могут возникнуть серьезные трудности, так как большинство российских банков не являются открытыми акционерными обществами, поискже аналогов затруднен конфиденциальностью и недоступностью информации, необходимой для выбора банка-аналога и для проведения корректировок.В связи с этим большое значение приоценке российского коммерческого банкаприобретает модель кумулятивного построения. В соответствии с моделью кумулятивного построения ставка дисконта рассчитывается путем прибавления к безрисковой ставке следующих поправок: поправка на качество управления; поправка на размер банка;поправка на финансовую структуру; поправка на товарную и территориальную диверсификацию; поправка на диверсификацию клиентов банка; поправка на уровень рентабельности и степень прогнозируемости; поправкана прочие факторы.

4. Расчет величины денежного потока для каждого года прогнозного периода.Свободный денежный поток к акционерамкредитной организации (FCFE -Freecashflowonequity) многие западные экономисты, такие как Дж. Ф. Синки, Т. Коупленд, определяют как сумму чистого дохода за вычетомпотока наличности, направленного на увеличение баланса.

В современных российских условиях приоценке стоимости коммерческого банка в рамках доходного подхода наиболее предпочтительным является метод дисконтированныхденежных потоков, учитывающий возможность неравномерного изменения доходов в будущем, чтонаиболее актуально в условиях финансового кризиса.Доходный подход имеет определенные ограничения в применении, например, в случаекогда деятельность банка убыточна и прогнозируются отрицательные денежные потоки.

Затратный подход в оценке банка[6].

Затратный, или имущественный, подход воценке бизнеса определяет стоимость коммерческого банка с точки зрения понесенных издержек.В отличие от методов доходного подхода, которые нацелены на будущие выгоды коммерческогобанка, а также основных приемов сравнительногоподхода, ориентированных на ретроспективу развития, затратный подход концентрируется на текущей оценке активов и обязательств банка. Приоценке стоимости коммерческого банка на основезатратного подхода обычно используют:

-методоценки ликвидационной стоимости,

- метод избыточных прибылей,

- метод чистых активов.

Для оценки банков-банкротов или высокойвероятности банкротства в ближайшем будущемиспользуется метод оценки ликвидационной стоимости. На первом этапе оценки разрабатывается календарный график ликвидации активов коммерческого банка, поскольку скорость продажиразличных видов активов зависит от степени ихликвидности. Далее осуществляется поэлементная рыночная оценка активов банка по методучистых активов. После этого ликвидационнаястоимость определяется как валовая выручка отликвидации активов, уменьшенная на величинупрямых затрат на ликвидацию (комиссионныеюридическим фирмам, увольнение персонала, налоги и сборы на ликвидацию) и на выплату долгов.

Метод ликвидационной стоимости практически полностью опирается на нормативную оценку активов кредитной организации, находящейсяв состоянии банкротства, и детально изложен вуказании Центрального банка РФ № 18-У “Методические рекомендации о порядке оценки мероприятий по финансовому оздоровлению (планов санации) кредитной организации”. Методом ликвидационной стоимости определяется ликвидационная стоимость коммерческого банка[7].

Метод избыточных прибылей основан напредположении о том, что избыточные прибылиприносят коммерческому банку не отраженные вбалансе нематериальные активы, которые обеспечивают доходность на активы и на собственный капитал банка выше среднего уровня. Методом избыточных прибылей оценивают гудвиллкоммерческого банка. Под гудвиллом понимается стоимость деловой репутации банка или величина, на которую стоимость банка превосходит рыночную стоимость его материальных активов и той части нематериальных активов, которая отражена в бухгалтерской отчетности.Оценка гудвилла методом избыточных прибылей осуществляется несколькими этапами[8].

Сначала определяется рыночная стоимость всехактивов коммерческого банка, например с помощью метода чистых активов. Далее производится расчет нормализованной прибыли, т.е. прибыли за исключением нетиповых доходов и расходов. На следующем этапе анализируются данные о результатах деятельности оцениваемогобанка и других коммерческих банков, на основании чего вычисляется среднеотраслевая доходность на активы или на собственный капитал.После определяется ожидаемая прибыль оцениваемого банка как результат произведения среднего по отрасли дохода и величины активов (илисобственного капитала) объекта оценки. Избыточная прибыль равна разнице между нормализованной чистой прибылью коммерческого банка и его ожидаемой прибылью[9].Рыночная стоимость гудвилла рассчитывается путем деления избыточной прибыли на соответствующий коэффициент капитализации.

Другая методика оценки нематериальных активов, определяющая репутационную стоимостьбанка, описана В.М. Рутгайзером и А.Е. Будицким. Репутационная стоимость банка отражаетпревышение справедливой стоимости над балансовой стоимостью чистых активов, приобретенной фирмой, на дату приобретения.Оценку нематериальных активов, позволяющих сгенерировать дополнительный доход банка, рекомендовано осуществлять по соотношению[10]:

где UIAB - стоимость неотраженных нематериальных активов банка; GI B - валовой доход банка в годовом измерении; RRB - ставка роялти для банков; R- коэффициент капитализации.

В книге Б.Б. Леонтьева и Х.А. Мамаджанова “Принципы и подходы к оценке интеллектуальной собственности и нематериальных активов” ставку роялти рекомендовано определять вразмере 1 - 10% от годового объема продаж[11]. Сучетом высокой концентрации различных видовбанковского риска, по нашему мнению, ставкароялти для коммерческих банков должна приниматься на уровне 1% от валового дохода банка.Коэффициент капитализации в методике,предложенной В.М. Рутгайзером и А.Е. Будицким, рассчитывается как ставка средней доходности для категории однородных банков.В современных российских условиях методчистых активов является наиболее распространенным при оценке стоимости коммерческого банказатратным подходом. Экономическая сущность метода чистых активов заключается в поэлементнойрыночной оценке активов и обязательств коммерческого банка. Балансовая оценка активов может неотражать их реальной рыночной стоимости, в этойсвязи для определения рыночной стоимости банкаметодом чистых активов возникает необходимостьпредварительного проведения оценки рыночной стоимости каждого структурного элемента активов баланса. Затем определяется текущая стоимость обязательств банка. На заключительном этапе рыночная стоимость коммерческого банка рассчитываетсяпо следующему соотношению:

Рыночная стоимость коммерческого банка = рыночная стоимость активов – рыночная стоимость обязательств

Применение метода чистых активов дляоценки стоимости банка предполагает проведение нескольких этапов[12]:

1. Анализ финансового состояния коммерческого банка является обязательным этапом впроцессе оценки банковского бизнеса. Для оценкистоимости банка методом чистых активов необходимо проанализировать структуру и динамикуактивов и пассивов, доходность активов и стоимость обслуживания пассивов.

2. Оценка рыночной стоимости активов коммерческого банка включает в себя ряд последовательных действий.

2.1. Оценка кредитного портфеля являетсяодним из основных этапов оценки стоимостиактивов банка. Подходы к оценке кредитногопортфеля в отечественной литературе представлены рядом методик, которые следует использовать с определенными корректировками в связис переходом банков на Международные стандарты финансовой отчетности (МСФО) и изменениями нормативной базы, регулирующей банковскую деятельность. Мы считаем, что целесообразно использовать доходный подход к оценке стоимости кредитного портфеля. Применениесравнительного подхода в современных российских условиях невозможно, так как нет информации о сделках по купле-продаже ссудных портфелей банков. Оценка стоимости кредитного портфеля коммерческого банка предполагает проведение следующих этапов.

2.1.1. Анализ структуры, динамики и доходности кредитного портфеля банка. Для определения рыночной стоимости кредитный портфельможно классифицировать по различным критериям. Целесообразно разделить кредитный портфель на следующие сегменты по группам кредитополучателей: кредиты, предоставленные кредитным организациям, государственным организациям, прочим юридическим лицам, физическим лицам, прочие предоставленные кредиты. Не менееважным фактором, определяющим величину рыночной стоимости кредитного портфеля, является срок, на который предоставляется кредит.

2.1.2. Определение ставки дисконтирования.Расчет ставки дисконтирования проводится по одному из альтернативных вариантов, каждый методсоответствует определенным целям оценки:

а) ставка LIBOR (EURIBOR) соответствующей срочности, с учетом странового риска илисредняя ставка кредитования на рынке межбанковских кредитов (MIBOR, MosPrime илиMIACR) - для межбанковских кредитов;

б) ставка, рассчитанная по модели CAPM сучетом влияния отраслевого коэффициента β, -для кредитования юридических лиц;

в) средняя ставка кредитования физическихлиц - для розничного кредитования;

г) трансфертные цены банка - для всех заемщиков, указанные трансфертные цены банков устанавливаются, как правило, правлением банка наоснове анализа динамики рыночных ставок.

2.1.3. Расчет величины денежного потока длякредитного портфеля банка. Денежный потокстроится по каждой группе кредитов.

2.1.4. Расчет текущей стоимости кредитногопортфеля банка. На этом этапе величина рассчитанного денежного потока приводится к текущей стоимости на основе дисконтирования.

2.1.5. Определение рыночной стоимости кредитного портфеля. На заключительном этапе необходимо оценить адекватность созданных резервов возможным потерям по ссудам и скорректировать величину стоимости кредитного портфеля. В работе Т. Коупленда рекомендовано резервы на убытки по кредитам вычитать из свободного денежного потока в полном объеме.

На наш взгляд, в настоящий момент следует использовать именно этот подход в связи с тем,что в условиях финансового кризиса деятельность банков связана с повышенным кредитнымриском.

2.2. Оценка портфеля ценных бумаг. Ценные бумаги в коммерческом банке представленыв виде двух портфелей: торгового и инвестиционного, причем последний состоит из ценныхбумаг, удерживаемых до погашения, и ценныхбумаг, которые предназначены для продажи.Торговый портфель коммерческого банкапредставлен ценными бумагами, предназначенными для перепродажи, ориентирован на краткосрочную перспективу, содержит высоколиквидные акции и обязательства. Торговый портфельформируется с целью извлечения спекулятивного дохода, полученного от перепродажи ценныхбумаг на биржевом и внебиржевом рынке. Торговые ценные бумаги подлежат периодическойпереоценке в соответствии с требованиями Центрального банка РФ на основе биржевыхкотировок.

Инвестиционный портфель банка рассчитывается, как правило, на долгосрочную перспективу с целью извлечения выгоды от владениясамим инвестиционным пакетом ценных бумаг -в виде дивидендных выплат, процентов от участия в капитале, преимуществ контроля над организацией. При оценке инвестиционного портфеля необходимо проверить уровень достаточности создаваемых резервов на возможные потери. В остальном оценка портфеля ценных бумаг коммерческого банка ничем не отличается от 2.3. Оценка нематериальных активов коммерческого банка. К нематериальным активам,принадлежащим банку, относят: генеральную лицензию Центрального банка РФ, лицензии направо проведения определенного вида банковских операций, лицензии профессионального участника рынка ценных бумаг, товарные знаки, программные продукты, интернет-сайт и другиеобъекты интеллектуальной собственности. Отраженная в бухгалтерской отчетности величинанематериальных активов банка, как правило, несоизмеримо мала по сравнению с суммарнымиактивами.

2.4. Оценка основных средств и материальных запасов. При оценке этих активов не существует никакой специфики, связанной с оценкойстоимости банка. Особое внимание следует уделить оценке имущества, принадлежащего банку,включая недвижимость и земельные участки. Какправило, стоимость имущества, отраженного вофициальной отчетности, значительно занижена.Переоценка таких активов может существенноповлиять на рыночную стоимость банка.

2.5. Оценка прочих статей актива баланса.Статьи “Наличная валюта” и “Драгоценные металлы и камни”, “Средства в других банках” следует скорректировать с учетом степени риска,характерной для данного типа активов, в соответствии с Инструкцией Центрального банка РФ№ 110-И. Прочие активы оцениваются по ихбалансовой стоимости, в случае невозможностипроведения их оценки целесообразно воспользоваться Указанием Банка России № 18-У и зафиксировать их стоимость в размере 30 % отбалансовой стоимости.

3. Оценка рыночной стоимости обязательствкоммерческого банка. Некоторые авторы считают, что обязательства компании, в том числе банка, следует учитывать по балансовой стоимости. Такая оценка обязательств может существенно занизить или завысить реальную стоимостьсобственного капитала банка, с учетом того, чтообязательства составляют основную величину егопассивов. Следует учитывать то обстоятельство,что банк, как финансовый посредник, имеет возможность привлекать ресурсы по ставкам нижерыночных.

По нашему мнению, оценку депозитногопортфеля можно проводить по аналогии с оценкой кредитного портфеля с использованием доходного подхода. При оценке обязательств весьдепозитный портфель следует разбить по группам клиентов, по счетам клиентов, по суммам иусловиям платности, определить срочность и стоимость каждой группы счетов. Далее на основерассчитанных показателей определяется будущая стоимость долга с учетом срочности и стоимостиресурсов. На заключительном этапе полученнаябудущая стоимость обязательств дисконтируетсяи рассчитывается их текущая стоимость.

4. Определение рыночной стоимости коммерческого банка. Оценка итоговой рыночнойстоимости собственного капитала банка методомчистых активов производится на основе вычитания из рыночной (скорректированной) стоимости активов рыночной стоимости обязательств.На основе проведенного исследования можносделать вывод о том, что метод чистых активовявляется наиболее распространенным при оценкестоимости коммерческого банка затратным подходом. Метод чистых активов, в отличие от другихметодов, ориентирован на определение текущейоценки активов и обязательств с учетом грамотных корректировок всех элементов активов и обязательств. Наиболее важными этапами являютсяоценка стоимости кредитного и депозитного портфеля, а также оценка нематериальных активов.

Основной недостаток метода чистых активов заключается в трудоемкости расчетов.Метод избыточных прибылей основан напредположении о том, что избыточные прибылиприносят коммерческому банку не отраженные вбалансе нематериальные активы, которые обеспечивают доходность выше среднего уровня.

Затратный подход заключается в поэлементной оценке рыночной стоимости активов и обязательств банка и обусловлен различием результатов балансовой и рыночной оценки составляющих активов и пассивов банка. Затратный способ использовать для оценки стоимости банков в настоящее время не совсем целесообразно (оценку ликвидационной стоимости мы не рассматриваем), так как разница между их активами и обязательствами(упрощенная оценка по затратному подходу) может быть очень низкой и не отражать реальной стоимости.

Приложения.

Связь показателей эффективности проектов и стоимости банка[13].

Прогнозирование денежных потоков при оценке банков и их акций должно учитывать:

- результаты (доходы и расходы) существующих (на момент расчетов) в банке операций и бизнес-процессов по достижению запланированных показателей BSC;

- результаты (доходы и расходы) от реализации запланированных инвестиционных проектов (внутренних и внешних) с учетом соответствующего им риска.

Стоимость банка в целом будет определяться как:

где  - стоимость банка при условии развития существующего бизнеса и видов продукции и услуг, предоставляемых банком в момент проведения расчетов (используются имеющиеся уже у банка активы – assetsinplace);

- стоимость банка при условии развития существующего бизнеса и видов продукции и услуг, предоставляемых банком в момент проведения расчетов (используются имеющиеся уже у банка активы – assetsinplace);  - дополнительная стоимость банка, связанная с реализацией банком новых инвестиционных проектов, или стоимостная оценка перспектив его будущего роста, вычисляемая по формуле:

- дополнительная стоимость банка, связанная с реализацией банком новых инвестиционных проектов, или стоимостная оценка перспектив его будущего роста, вычисляемая по формуле:

Следовательно, стоимость компании при реализации ею эффективных (NPV> 0) инвестиционных проектов увеличивается на величину NPV реализуемых проектов:

В соответствии с методическими рекомендациями по оценке эффективности инвестиционных проектов, рассматриваются два подхода к оценке проекта: оценка проекта в целом и оценка участия в проекте. Понятно, что оценка проекта в целомосуществляется без учета источников и инструментов финансирования проекта до принятия решения провайдерами финансовых ресурсов о степени и форме участия в проекте. После структуризации проекта и согласования схемы его финансирования начинается этап реализации, который может строиться на принципах проектного финансирования (с созданием специальной проектной компании) или в функционирующем банке (с выделением специальной команды проекта).

Если банк для реализации проекта создает проектную компаниюи входит в состав ее учредителей (акционеров):

1. Для основания потребного долгового финансирования производится расчет эффективности проекта, который будет реализован проектной компанией с определенным уставным капиталом. Что при этом представляет собой NPV проекта? NPV проекта в такой постановке будет не что иное, как стоимость бизнеса (данной компании), реализующего проект. При этом в расчетах в качестве денежного потока принимается FCF, а в качестве ставки дисконтирования – величина, большая из двух расчетных величин: среднеотраслевой величины ROAи расчетной (по модели CAPM с корректировкой) величины требуемой инвесторами доходности инвестиций.

2. При оценке проекта с вариантом финансирования (например, кредит определенной величины с заданными параметрами) денежный поток включает финансовую составляющую, поэтому можно оценить стоимость акционерного капитала и, соответственно, акций банка. Ставка дисконтирования должна соответствовать требуемому инвесторами уровню доходности вложений в акции данной компании.

При реализации проекта внутри банка (например, внедрение новой системы ACB, капитальный ремонт одного из помещений банка и др.) возможны следующие постановки задач:

1. Оценка эффективности проекта без учета источника финансирования - при этом результат расчетов (NPV)покажет стоимость бизнеса банка, планирующего реализацию проекта: возрастет она или снизится. В качестве ставки дисконтирования должна использоваться величина WACC банка. Эту же постановку задачи можно было бы решить другим способом: оценить эффективность проекта в целом (независимо от того, где он будет реализован) и в случае, если IRR проекта больше WACC банка, можно сделать вывод о целесообразности его реализации.

2. Оценка эффективности проекта в банке с учетом источника (и его стоимости) финансирования проекта. Результат расчетов (NVP) будет показывать рыночную стоимость акционерного капитала банка и его акций, при этом ставка дисконтирования должна быть не ниже требуемой доходности вложений в акции банка и задаваться с учетом среднеотраслевой доходности акционерного капитала (ROE) и результатов расчета по модели CAPM.

Итак, в таблице 6.2 приведены обобщенные данные по постановкам задач оценки и составляющим расчетных формул при использовании метода DCF.

| Вид CF | Значение i | |

Оценка стоимости бизнеса (компании, банка) в целом,

| FCF | WACC |

Оценка стоимости акционерного капитала,

| FCFE |

|

| Оценка стоимости проекта, NPV | Оценка проекта в целом – FCF Оценка проекта с учетом источников финансирования – FCFE. | Оценка проекта в целом – ROA (отрасл)<i<CAPM Оценка проекта с учетом источников финансирования – i =k |

В работах АсватаДамодарна обоснована взаимосвязь показателей NPV и EVA проекта.

Принятые допущения:

1.

2.

3.

Запишем в общем виде формулу расчета NPV:

Подставляем принятые допущения в формулу:

)

)

Стоимость компании (банка) определяется суммой инвестированного капитала (  ) рыночной добавочной стоимости (MVA), создаваемой существующими у компании (банка) активами и будущими проектами:

) рыночной добавочной стоимости (MVA), создаваемой существующими у компании (банка) активами и будущими проектами:

Если есть проблемы прогнозирования денежного потока банка, для оценки влияния проектов на стоимость банка и его акций можно воспользоваться методом оценки EVA (MVA) и соответственно – EVAe (SVA).

Любой банк должен знать стоимость (обслуживания) своих пассивов - WACC - и использовать ее величину как критерий отбора проектов для собственного участия. Банку целесообразно участвовать в проекте, если:

1. он соответствует стратегии и инвестиционной политике банка, их критериям;

2. если IRR проекта превышает величину WACC банка;

3. если отношение NPV проекта к его стоимости превышает аналогичный показатель по другим проектам;

4. если MVA и SVA проекта – положительные и достаточно устойчивые к изменению внешних факторов величины.

Запас прочности проекта должен быть не менее 1,2 - 1,3 (отношение суммарного за срок проекта свободного денежного потока к сумме долгового финансирования проекта с процентами).

Влияние информации и отчетности банка на его стоимость.

Компания «ПрайсУотерхаусКуперс» предложила новый подход к формированию отчетности банков, ориентированной на ост стоимости их акций – ValueReporting, включающий как финансовые, так и нефинансовые показатели, демонстрирующие возможности увеличения стоимости банка для инвесторов. Важнейшей составляющей ValueReporting является анализ пяти информационных ГЭПов (разрывов) в информационном обмене между банками и рынком, от которых зависит разрыв в оценке стоимости акций банка рынком и менеджерами банка (valuegap):

1. ГЭП качества (Qualitygap – разрыв, связанный с неспособностью банка предоставить надежную информацию о важном показателе и пониманием банка важности этого показателя для рынка);

2. ГЭП взаимопонимания (Understandinggap – разрыв в оценке важности, значимости того или иного показателя менеджерами банка и рынком);

3. ГЭП восприятия (Perceptiongap – разрыв между оценками банка и рынка о достаточности и качестве информации, предоставляемой банком на рынок);

4. ГЭП отчетность (Reportinggap – разрыв, возникающий, когда менеджеры банка предоставляют недостаточную информацию о показателях, которые они считают важными для оценки банка);

5. ГЭП информационный (Informationgap – разрыв, возникающий, когда рынок получает недостаточную (по объему и качеству) информации о важном для него показателе).

Дата добавления: 2018-06-01; просмотров: 192; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!