Показатели части использования счета использования располагаемого дохода

Лекция 7. Счет использования располагаемого дохода

Общая характеристика счета использования располагаемого дохода и показатели его ресурсной части

Показатели части использования счета использования располагаемого дохода

Общая характеристика счета использования располагаемого дохода и показатели его ресурсной части

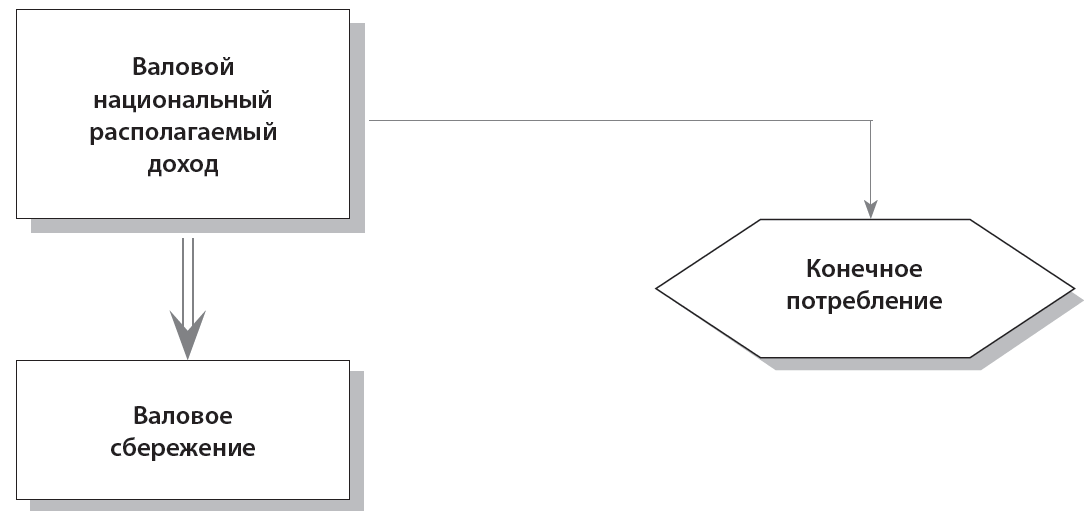

К счетам доходов относится также счет использования доходов. Этот счет отражает величину валового национального располагаемого дохода, использованного на конечное потребление, в том числе домашними хозяйствами (личное потребление населения), госучреждениями и общественными организациями, обслуживающими население для удовлетворения коллективных и общественных потребностей, и размер оставшейся части валового дохода после конечного потребления в виде валового национального сбережения. Структура имеет следующий вид.

Счет использования располагаемогодохода

| Использование | Ресурсы |

| 3. Расходы на конечное потребление: - домашних хозяйств - государственных учреждений - некоммерческих организаций, обслуживающих домашние хозяйства | 1. Валовой национальный располагаемый доход |

| 4. Валовое национальноесбережение (2-3) | |

| Всего (п.5 = 3+4) | Всего (п.2) |

В ресурсах счета, как видно из таблицы, приводится один показатель — валовой национальный располагаемой доход, который переносится из счета распределения доходов.

|

|

|

Валовой национальный доход используется на две цели:

- на потребление

- накопление.

Эти направления использования национального дохода отражаются в части использования данного счета в виде двух показателей: конечного национального потребления и валового национального сбережения. При этом расходы на конечное потребление отражаются в разреза потребителей.

Конечное национальное потребление представляет собой стоимость продуктов и услуг, использованных непосредственно для удовлетворения потребностей, как индивидуальных, так и коллективных. Оно охватывает потребительские расходы различных групп потребителей, которые группируются в зависимости от того, кто фактически их финансирует, на расходы на конечное потребление домашних хозяйств, государственных учреждений и общественных организаций, обслуживающих домашние хозяйства.

Валовое национальное сбережение является балансирующей статьей счета использования доходов. Оно определяется как разница между валовым национальным располагаемым доходом и конечным национальным потреблением.

ВНС = ВНДР – НПкон,

ВНС – Валовое национальное сбережение,

|

|

|

ВНДР – Валовый национальный располагаемый доход,

НПкон – Конечное национальное потребление.

Вычитанием потребления основных фондов из валового национального сбережения получаем чистое национальное сбережение.

ЧНС = ВНС – ОФпотр,

ЧНС – Чистое национальное сбережение,

ВНС – Валовое национальное сбережение,

ОФпотр – Потребление основных фондов.

Наряду с показателем расходов на конечное потребление рассчитывается показатель фактического конечного потребления.

Он представляет собой стоимость фактически потребленных продуктов и услуг независимо от источников финансирования.

ФКП = Рд/х + Ст-тьПП

ФКП – показатель фактического конечного потребления,

Рд/х – расходы домашних хозяйств на конечное потребление, т.е. покупку ими потребительских товаров и услуг;

Ст-тьПП – стоимость потребительских товаров и услуг, полученных домашними хозяйствами в виде социальных трансфертов в натуральной форме от органов государственного управления и от некоммерческих организаций, обслуживающих домашние хозяйства. Эти трансферты количественно равны сумме расходов на индивидуальное конечное потребление органов государственного управления и расходов на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства.

|

|

|

Фактическое конечное потребление домашних хозяйств включает в себя расходы на домашнее потребление домашних хозяйств; конечное потребление госучреждений, удовлетворяющих индивидуальные потребности населения; конечное потребление общественных организаций, удовлетворяющих индивидуальные потребности населения. Фактическое конечное потребление госучреждений и общественных организаций, обслуживающих домашние хозяйства, включает в себя ту часть конечного потребления этих учреждений и организаций, которая относится к удовлетворению коллективных потребностей.

Показатели части использования счета использования располагаемого дохода

Счет использования располагаемого дохода показывает, как домашние хозяйства, государственные учреждения и некоммерческие организации, обслуживающие домашние хозяйства (НКООДХ), распределяют свой располагаемый доход между расходами на конечное потребление и сбережением.

Расходы на конечное потребление складываются из расходов на конечное потребление домашних хозяйств, расходов на конечное потребление государственных учреждений на индивидуальные товары и услуги и на коллективные услуги, а также расходов на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства. Такая группировка показывает, кто финансирует расходы на конечное потребление.

|

|

|

Расходы на конечное потребление домашних хозяйств включают расходы домашних хозяйств на приобретение потребительских товаров и услуг во всех торговых предприятиях, на городских рынках и через неорганизованную (уличную) торговлю, предприятиях бытового обслуживания, пассажирского транспорта, связи, гостиницах, платных учреждениях культуры, здравоохранения, образования, а также потребление товаров и услуг в натуральной форме, произведенных для себя (сельскохозяйственная продукция личных подсобных хозяйств, условно исчисленные услуги по проживанию в собственном жилище) и полученных в качестве оплаты труда.

Расходы на конечное потребление домашних хозяйств включают:

1. Покупки новых товаров кратковременного и длительного пользования

2. Стоимость продуктов, произведенных домашними хозяйствами для собственного потребления

3. Стоимость продуктов и услуг, поступивших в натуральной форме в качестве оплаты труда

4. Покупки рыночных потребительских услуг, включающих:

- квартирную плату и оплату коммунальных платежей (за центральное отопление, воду, канализацию, газ, электроэнергию для освещения бытовых нужд и др.)

- оплату бытовых услуг (бани, прачечные, парикмахерские, фотографии, прокатные услуги, справочные бюро, конторы по обмену жилой площади и др.); покупку путевок в санатории, дома отдыха, пансионаты и т.д.

- оплату услуг транспорта и связи

- платежи за услуги платных медицинских учреждений

- плату за обучение в ВУЗах, на курсах, занятиях в кружках и др.

- оплату финансовых, юридических и прочих услуг

- расходы на приобретение билетов в кино, театры, музеи, планетарии, зоопарки и другие культурно-просветительские учреждения, приобретение билетов на спортивные мероприятия (стадионы, бассейны и т.п.)

- оплату услуг по сдаче внаем жилья, машин, оборудования, транспортных средств

- платежи за проживание в гостиницах и др.

- стоимость услуг домашней прислуги

5. Стоимость бесплатных (или по сниженным ценам) услуг социально-культурного характера, предоставляемых работникам и членам их семей самостоятельными подразделениями предприятий и организаций, которые могут быть обособлены в качестве единиц классификации (например услуг ведомственных больниц, стадионов, клубов, домов отдыха и т.п.)

6. Социальные пособия, предоставленные в натуральной форме государственными учреждениями и общественными организациями как в рамках существующих программ социального страхования и обеспечения, так и помимо них

7. Подарки, полученные домашними хозяйствами из-за рубежа, за минусом подарков, посланных домашними хозяйствами за рубеж

8. Сальдо покупок домашними хозяйствами антикварных изделий и подержанных потребительских товаровдлительного пользования

Расходы на конечное потребление домашних хозяйств не включают:

1. Покупки домов, квартир (включаются в валовое накопление основных фондов)

2. Покупки товаров и другие расходы для производственных целей (относятся к промежуточному потреблению):

- покупки строительных материалов, семян, кормов, инструментов, инвентаря, спецодежды и т.п.

- оплату ветеринарных, юридических услуг, услуг по страхованию скота, хозяйственных построек, машин

- плату за аренду хозяйственных помещений, машин, оборудования, инвентаря

- расходы владельцев домов и квартир на текущий ремонт, включая покупки материалов для ремонта, на установку системы сигнализации для охраны (однако аналогичные расходы квартиросъемщиков включаются в конечное потребление)

3. Расходы предприятий на содержание медпунктов, душевых, спортивных залов и другие связанные с созданием нормальных условий труда (относятся к промежуточному потреблению)

4. Услуги членов домашних хозяйств по приготовлению пищи, уборке жилищ.

Расходы на конечное потребление государственных учреждений на индивидуальные товары и услуги состоят из расходов государственных учреждений на потребительские товары и услуги, предназначенные для индивидуального потребления. Такие расходы финансируются за счет Государственного бюджета и внебюджетных фондов.

Расходы на конечное потребление государственных учреждений, удовлетворяющих коллективные потребности, включает услуги, оказываемые за счет Государственного бюджета предприятиями и организациями, которые удовлетворяют потребности не отдельных домохозяйств, а общества в целом или отдельных групп населения. В этот показатель включаются расходы на оборону, общее государственное управление, а также расходы на нерыночную науку, коммунальное хозяйство, услуги организаций, обслуживающих сельское хозяйство.

Расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства, – расходы общественных организаций на потребительские товары и услуги, предоставляемые домашним хозяйствам бесплатно. Сюда же включаются бесплатные услуги, оказываемые предприятиями и организациями своим работникам в области образования, здравоохранения, культуры.

Валовое национальное сбережение является балансирующей статьей данного счета и рассчитывается как разность между величиной валового национального располагаемого дохода и размеров расходов на конечное национальное потребление.

Дата добавления: 2018-06-01; просмотров: 682; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!