СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Nbsp; МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ ”ПОЛЕССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ“ Кафедра ______________ Специальность ”Финансы и кредит“ Допущена к защите Заведующий кафедрой _________В.А. Лукашевич ”____“ ___________ 20__г.

ДИПЛОМНАЯ РАБОТА

на тему:

Оценка финансовых результатов деятельности ЗАО “МТБанк“

Студент

ФБД, 4-й курс, 14БД-2 Д.В. Лапковская

Руководитель

ассистент В.С. Сергеюк

ПИНСК 2018

РЕФЕРАТ

Дипломная работа: 63 стр., 17 рис., 6 табл., 50 источников информации

Доходы, Расходы, Прибыль, Рентабельность, Финансовые результаты, отчет о прибылях и убытках

Объект исследования – деятельность РКЦ № 64 ЗАО “МТБанк” в городе Барановичи по оценке финансовых результатов на современном этапе.

Предмет исследования –оценка финансовых результатов на современном этапе.

Цель работы: разработать предложения по совершенствованию оценки финансовых результатов в РКЦ № 64 ЗАО “МТБанк” в городе Барановичи.

|

|

|

Методы исследования: сравнительного анализа, табличный, индукции, дедукции, экономико-математические.

Исследования и разработки: выявлены проблемы оценки финансовых результатов в ЗАО “МТБанк”, определены направления по совершенствованию финансовых результатов в ЗАО “МТБанк” в рамках современных тенденций.

Область возможного практического применения: ЗАО “МТБанк”.

Технико-экономическая, социальная и (или) экологическая значимость: повышение финансовой устойчивости в ЗАО “МТБанк”.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературы и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

______________________

(подпись студента)

ABSTRACT

Graduation paper: 63 р., 17 pic., 6 tabl., 50 sourсes

INCOMES, EXPENSES, PROFIT, PROFITABILITY, FINANCIAL RESULTS, PROFIT AND LOSS STATEMENT

The object of the research – activities RCC № 64 ЗАО “МТBank” in сity Baranovichi for evaluation of financial results at the present stage.

The subject of the research – evaluation of financial results at the present stage.

|

|

|

The aim of the work: to develop proposals for improving evaluation of financial results in RCC № 64 ЗАО “МTBank” in сity Baranovichi.

Methods of the research: a comparative analysis, groups, induction, deduction, economic-mathematical.

Research and elaborations: The problems of evaluation of financial results in ЗАО “МTBank” were identified. Directions for improving financial results at the present stage have been determined.

The sphere of the possible practical application: ЗAO “МТBank”.

Technical-economic, social and (or) ecological significance: increase in financial stability in ЗAO “МТBank”.

The author confirms that you are calculating and analytical material correctly and objectively reflects the state of the process under investigation, and all borrowed from literature and other sources of theoretical, methodological and methodical concepts are accompanied by references to their authors.

______________________

(signature of student)

ОГЛАВЛЕНИЕ

| Введение…………………………………………………………………………. | 5 |

| Глава 1 Сущность финансовых результатов деятельности банка………….. | 7 |

| 1.1 Значение и сущность оценки финансовых результатов деятельности банка, методика их анализа……………………………………………………. | 7 |

| 1.2 Состав доходов и расходов банка, методика их анализа…………………………………………………………………………… | 10 |

| 1.3 Прибыль и рентабельность как основные показатели эффективности деятельности банка, методика их анализа……………………………………... | 17 |

| Глава 2 Анализ финансовых результатов деятельности банков Республики Беларусь…………....................................................................... | 20 |

| 2.1 Анализ доходов, расходов и прибыли Банков Республики Беларусь… 2.2 Анализ финансовых результатов в ЗАО “МТБанк”(Беларусь)……. | 29 |

| Глава 3 Пути повышения финансовых результатов деятельности ЗАО “МТБанк” …… ………………………………………….................................. | 35 |

| Заключение………………………………………………………………………. Список использованных источников………………………………..…………. Приложения .…………………………………………………………………….. | 5 60 |

|

|

|

Введение

В настоящее время деятельность любого современного коммерческого банка определяется количеством получаемой прибыли, которая выступает как реальный финансовый источник его дальнейшего развития. Прибыль позволяет банку покрывать убытки, которые образуются по отдельным направлениям его деятельности, а также наращивать собственный капитал, формировать фонды развития и резервные фонды, исправно вносить в бюджет налоги, которые принято уплачивать за счет прибыли, осуществлять выплаты дивидендов.

Необходимость изучения вопросов, направленных на достижение конечного финансового результата банка, заключается также в том, что при любых экономических условиях финансовые показатели банковского сектора обеспечивают степень доверия населения к тому или иному банку, а также обеспечивают стабильность банковской системы в целом.

|

|

|

Таким образом, актуальность выбранной темы дипломной работы заключается в том, что конечный финансовый результат является показателем платежеспособности банка, а также способствует стабильности банковской системы в целом, достижению социально-экономического эффекта.

Объектом исследования является деятельность РКЦ № 64 ЗАО “ МТБанк” в городе Барановичи по оценке финансовых результатов на современном этапе.

Предмет исследования – оценка финансовых результатов на современном этапе.

Цель дипломной работы – разработать предложения по совершенствованию оценки финансовых результатов в РКЦ № 64 ЗАО “МТБанк” в городе Барановичи.

Для достижения указанной цели поставлены и решены следующие задачи:

–изучены теоретические основы анализа финансовых результатов деятельности банка;

–проведен анализ финансовых результатов в РКЦ № 64 ЗАО “ МТБанк” в городе Барановичи;

–выявлены основные проблемы оценки финансовых результатов в ЗАО “МТБанк”;

–предложены мероприятия, позволяющие совершенствовать финансовые результаты в РКЦ № 64 ЗАО “МТБанк”.

При подготовке работы были использованы экономико-статистические методы анализа: сравнительного анализа, табличный, индукции, дедукции, экономико-математические.

При написании дипломной работы была использована учебная, научная и методическая литература, а также материалы периодической печати, в том числе и ресурсы Интернет по теме дипломной работы.

Глава 1

СУЩНОСТЬ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ дЕЯТЕЛЬНОСТИ БАНКА

1.1 Значение и сущность оценки финансовых результатов деятельности банка, методика их анализа

Важным условием эффективной деятельности банка является всестороннее изучение вопросов, связанных с разработкой методической базы анализа финансовых результатов, позволяющей достигнуть его первоочередных целей деятельности.

Следует отметить, что единых подходов к анализу финансовых результатов банковская теория и практика не выработала до сих пор. Коммерческие банки применяют различные методы и средства анализа финансовых результатов разработанные собственными силами, а также с учетом опыта конкурентов и международных тенденций [4].

В качестве причин такого многообразия можно выделить следующие:

1)различную степень доверия к количественным и качественным способам оценки внутренних и внешних факторов, оказывающих влияние на величину доходов, расходов и соответственно банковской прибыли;

2)особенности исторически сложившихся индивидуальных принципов, культуру поведения граждан(например при возврате кредитов) и др.

При этом, любая формализованная методика анализа финансовых результатов базируется на определенных допусках, которые могут быть изменены банком в зависимости от рыночной конъюнктуры, либо от состояния экономики в целом. Поэтому единственно верной методики анализа финансовых результатов, применимой во всех случаях ко всем банкам не может существовать в принципе.

Рассмотрим основные методики анализа финансовых результатов, применяемые в ЗАО ”МТБанк“.

Конечный финансовый результат (прибыль или убыток) деятельности ЗАО ”МТБанк“ определяется путем сравнения доходов и расходов, полученных и произведенных банком за отчетный период.

Отрицательный финансовый результат, cвидетельствует о том, что банк не в состоянии выполнять свои обязательства перед вкладчиками и другими клиентами банка, и как следствие, в перспективе такой банк признается банкротом.

Сумма доходов по клиенту (Д), полученных ЗАО ”МТБанк“ за отчетный период, включает процентные (в т.ч. доходы от кредитования клиента), комиссионные (в том числе за расчетно-кассовое обслуживание клиентов), прочие банковские доходы, уменьшение резервов.

Расходы банка (Р) по обслуживанию клиента за отчетный период, включают расходы по 9 классу (Р 9кл): процентные (в том числе плата за остатки средств на расчетном (текущем) счете, депозитных счетах клиента), комиссионные, прочие банковские расходы, отчисления в резервы и сумму затрат банка на обслуживание анализируемого клиента (З банк).

, (1.1)

, (1.1)

Финансовый результат от обслуживания клиента в среднем за месяц определяется исходя из суммы доходов по клиентуза отчетный период, суммы расходов банка по клиенту за отчетный период и количества месяцев в отчетном периоде:

, (1.2)

, (1.2)

где Ф.Р. - финансовый результат от обслуживания клиента в среднем за месяц;

Mnер - количество месяцев в отчетном периоде.

Финансовый результат от обслуживания клиента в среднем за месяц может измениться в зависимости от ресурсоемкости клиента.

Таким образом, клиент может быть малодоходный, но привлекаемые от него ресурсы используются банком в качестве источника средств для проведения активных операций банка, что в целом позволяет определить положительный результат от обслуживания.

Для определения суммы затрат банка на обслуживание клиента по операциям при оценке эффективности обслуживания клиента производится расчет расходов банка с учетом фактора времени.

С целью информационного обеспечения финансовых результатов деятельности ЗАО ”МТБанк“ используется все виды директивной, нормативной, финансовой, статистической, справочной и методической информации, которая формируется из внутренних и внешних источников:

1)Учредительные и финансовые документы:

А)учредительный договор;

Б)устав ЗАО ”МТБанк“;

В)список акционеров(пайщиков) ЗАО ”МТБанк“;

Г)лицензия на осуществление банковской деятельности ЗАО ”МТБанк“;

Д)аудиторское заключение;

Е)годовые отчеты и балансы.

2)Информация в средствах массовой информации:

А)рейтинги банка;

Б)аналитические и деловые статьи о банке;

В)котировки банковских долгов.

3)Информация, полученная у третьей стороны:

А)заключения специализированных агенств;

Б)мнения знакомых специалистов;

В)отзывы клиентов ЗАО ”МТБанк“.

Следует также отметить, что большой объем информации, необходимой для проведения анализа финансовых результатов, содержится в финансовой отчетности ЗАО ”МТБанк“, которая включает в себя такие составляющие как бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменении собственного капитала, отчет о движении денежных средств.

Рассмотрим более подробно каждую из вышеперечисленных составляющих.

Бухгалтерский баланс является одной из обязательных форм финансовой отчетности. Цель его составления заключается в представлении пользователям информации о финансовом состоянии банка на определенную дату.

ЗАО ”МТБанк“ составляет бухгалтерский баланс в порядке убывания ликвидности активов. Элементами бухгалтерского баланса являются активы, обязательства и капитал.

На основе бухгалтерского баланса пользователи имеют возможность оценить показатели ликвидности, финансовой устойчивости ЗАО ”МТБанк“, способность банка генерировать прибыль, оплачивать долги в срок и распределять дивиденды. Бухгалтерский баланс предоставляет основу для оценки и анализа денежных потоков банка.

Отчет о прибыли и убытках ЗАО ”МТБанк“ представляет собой ряд показателей, характеризующих доходы, расходы банка и разность между ними – прибыль или убыток за отчетный период.

В качестве отдельной формы финансовой отчетности ЗАО ”МТБанк“ представляет отчет об изменении капитала, характеризующий состояние статей капитала банка и его изменение, произошедшие за отчетный период.

Отчет о движении денежных средств является формой финансовой отчетности ЗАО ”МТБанк“, содержащей дополнительную информацию, позволяющую проанализировать изменения активов, обязательств и капитала банка.

Отчет о движении денежных средств обеспечивает понимание финансовой отчетности ЗАО ”МТБанк“, включая его ликвидность, способность адаптации к меняющимся внешним обстоятельствам и содержит информацию о денежных потоках, которая отсутствует в бухгалтерском балансе или отчете о прибыли и убытках.

Информация, содержащаяся в отчете о движении денежных средств, дает возможность ее пользователям оценить способность ЗАО ”МТБанк“ генерировать будущие денежные потоки и его потребности в денежных средствах.

С целью получения более детальной оценки финансового состояния ЗАО ”МТБанк“ необходимо проанализировать не только баланс и материалы отчетности самого банка, но и провести исследования рынка, оценить конкурентов, провести анализ финансового состояния заемщиков и др.

Кроме того, возможности финансового анализа шире, когда они базируются на построении различного вида экономико-статистических и математических моделей связи, а также обобщающих характеристик структуры и динамики показателей деятельности банка.

Таким образом, анализ финансовых результатов (прибыли) в банке необходим для того чтобы:

1)недопущение признания банка, как коммерческой организации, неплатежеспособной;

2)определение потенциала наращивания доходов банка в краткосрочной перспективе;

3)выявление резервов сокращения текущих расходов банка, и как следствие максимизация полученной прибыли;

4)внесение предложений по корректировке стратегии развития банка в среднесрочной перспективе.

Кроме того для достижения вышепоставленных целей важно сопоставлять прибыль и тот объем ресурсов, который задействован для достижения конечного финансового результата.

1.2 Состав доходов и расходов банка, методика их анализа

Доходы и расходы банка выступают важнейшими показателями эффективности его хозяйственно-финансовой и коммерческой деятельности. Уровень доходов и необходимых расходов банка зависит от целей его деятельности, а также сложившихся пропорций и соотношений в структуре его активов и пассивов, качества управления банковскими рисками, расходами и доходами, от применяемых методов поддержания ликвидности [2, c 545].

С целью обеспечения максимизации денежного дохода и минимизации издержек производства банка целесообразно проводить структурный анализ его доходной и расходной части.

Структурный анализ позволяет выявить основные виды доходов и расходов банка, динамика которых и причины роста или снижения которых подлежат особо тщательному анализу.

При аналитической классификации банковских доходов и расходов в Республике Беларусь целесообразно использовать план счетов бухгалтерского учета(счета 8 и 9 класса) [3].

При расширительной трактовке банковских доходов в его структуре, с учетом целевого предназначения выделяют 5 классов:

I–По форме получения:

А)процентные –представляют собой доходы от проведения банком активных операций и расчет которых производится пропорциально времени и пропорционально сумме действующих ресурсов (например процентные ставки по кредитам);

Б)непроцентные– связаны с оказанием клиентам банка услуг некредитного характера, а также от операций на финансовых рынках(комиссионные доходы по операциям с Национальным банком Республики Беларусь и другими банками, клиентами, прочие операционные доходы от реализации(выбытия) имущества, уменьшение резервов и др.).

II–По экономическому содержанию:

1)процентные–определяются исходя из срока привлечения, размера процентной ставки и суммы актива ( например процентные ставки по кредитам);

2)комиссионные–произведенные в течение определенного периода (с учетом суммы накопленных платежей по состоянию на конец периода), по операциям с клиентами, по операциям с ценными бумагами, по операциям на валютном рынке и рынке драгоценных металлов, по внебалансовым операциям и прочие доходы;

3)прочие банковские–( например доходы банка от реализации ценных бумаг, полученные доходы по всем типам сделок с иностранной валютой и драгоценными металлами, доходы по полученным аудиторским, консультационным, информационным, маркетинговым и другим услугам);

4)операционные –доходы от проведение различного рода банковских операций (кредитование, расчетно-кассовое обслуживание, штрафы, пени, неустойки в пользу банка и др.);

5) уменьшение резервов–под сомнительную задолженность банков и клиентов, по векселям, под обесценение ценных бумаг, долгосрочных финансовых вложений, по прочим сомнительным активам, на риски и платежи, поступления по ранее списанным долгам и др.

6)непредвиденные–объединяют счета, на которых отражаются дополнительные доходы, полученные в результате изменений в бухгалтерских правилах.

III–По видам банковских операций:

А)по кредитам клиентов;

Б)по размещенным депозитам;

В)от операций с ценными бумагами;

Г)от инвестиций;

Д)от валютно–обменных операций и др.

IV-По участию в производственном процессе:

1)банковские (производственные) – например, по кредитным операциям, вкладам, расчетно-кассовому обслуживанию и т. п.;

2)небанковские (непроизводственные) – например,по выбытию основных средств и нематериальных активов.

V–Для целей налогообложения:

А)от осуществления банковской деятельности –( например процентные, комиссионные, прочие банковские, отдельные виды операционных);

Б)внереализационные –(например, штрафы, пени, неустойки и другие виды санкций за нарушение условий договоров и т.п.).

VI–По периодичности возникновения:

А)текущие;

Б)единовременные.

Виды расходов банка:

I–По форме осуществления:

А)процентные–определяются исходя из срока привлечения, размера процентной ставки и суммы обязательства (например процентные ставки по депозитам);

Б)непроцентные–(штрафы, пени, неустойки, курсовая разница и др.).

II–По экономическому содержанию:

1)процентные–определяются исходя из срока привлечения, размера процентной ставки и суммы обязательства (например, процентные ставки по депозитам);

2)комиссионные–затраты банка, произведенные в течение определенного периода (с учетом суммы накопленных платежей по состоянию на конец периода), по операциям с Национальным банком Республики Беларусь и другими банками (как уполномоченными, так и иностранными), по операциям с клиентами, по операциям с ценными бумагами, по операциям на валютном рынке и рынке драгоценных металлов, по внебалансовым операциям и прочие расходы;

3)прочие банковские– (потери банка от реализации ценных бумаг, реализованные расходы (потери) по всем типам сделок с иностранной валютой и драгоценными металлами, расходы по полученным аудиторским, консультационным, информационным, маркетинговым и другим услугам);

4)операционные–расходы на содержание работников банка, включая заработную плату и премии, материальную помощь и выплаты на социальные нужды, расходы на подготовку кадров, командировочные и прочие расходы на содержание персонала, расходы, связанные с использованием банком помещений, платежи в бюджет и во внебюджетные фонды, амортизационные отчисления, штрафы, пени, неустойки, предъявленные банку и др.

5)отчисления в резервы–под сомнительную задолженность банков и клиентов, по векселям, под обесценение ценных бумаг, долгосрочных финансовых вложений, по прочим сомнительным активам на риски и платежи, поступления по ранее списанным долгам и др.

III–В зависимости от включения в состав расходов, принимаемых для определения платы за банковские операции:

А)относимые на себестоимость;

Б)не относимые на себестоимость.

IV–По отношению к объему совершаемых операций:

1)условно–постоянные (оплата труда работников, плата за депозиты и др.);

2)условно–переменные (привлечение дополнительных сотрудников для проведения рекламных акций и др.).

V–По способу отнесения на себестоимость:

А)прямые;

Б)косвенные.

VI–По участию в производственном процессе:

1)банковские–связанные с банковской деятельностью;

2)небанковские–не связанные с банковской деятельностью (продажа имущества в аренду, реклама отдельных услуг и др.).

VII–В зависимости от периода к которому относятся:

А)расходы текущего периода;

Б)расходы будущих периодов;

VIII–В зависимости от функционального возникновения:

1)операционные(производственные) расходы– например проценты за пользование привлеченными ресурсами;

2)вспомогательные расходы– (реклама депозитов);

3)административно–управленческие расходы– (заработная плата, обеспечение, оплата услуг работникам).

IХ–В зависимости от степени регулируемости:

А)слабо регулируемые расходы– (газ, свет, ставки по межбанковским кредитам);

Б)частично–регулируемые расходы–(обеспечение);

В)полностью регулируемые расходы– например, проценты по депозитам, так как банк сам устанавливает свои процентные расходы.

Анализ доходов и расходов в ЗАО ”МТБанк“ осуществляется с учетом ряда этапов:

Этап 1 Общий анализ доходов банка, оценка их динамики и степени выполнения плановых показателей.

На данном этапе определяются следующие показатели:

, (1.3)

, (1.3)

где Д–доходы, полученные банком;

Р – расходы, понесенные банком.

Оптимальное значение КД не более 0,95, увеличение до 1,0 и выше свидетельствует об ухудшении банковской деятельности и ее убыточности.

2)Коэффициент экономии(Кэ):

, (1.4)

, (1.4)

где Тр– темп роста.

Этап 2 Анализ состава и структуры доходов(расходов) банка.

Этап 3 Детальный анализ % доходов(расходов) банка.

На данном этапе определяется следующие показатели:

На данном этапе определяется следующие показатели:

1)Процентные доходы (ПД)

, (1.5)

, (1.5)

где АД–средняя величина активов, приносящих доход;

Ста(%) –средняя процентная ставка по активам, приносящим доход.

Этап 4 Детальный анализ непроцентных доходов банка.

Детальный анализ непроцентных расходов банка позволяет определить насколько эффективно банк использует прочие источники доходов (расходов).

Этап 5 Определение сбалансированности доходов и расходов.

На данном этапе определяется следующие показатели:

1)Прибыль (П)

, (1.6)

, (1.6)

где Д–доходы, полученные банком;

Р – расходы, понесенные банком.

2)Процентная маржа(ПМ)

, (1.7)

, (1.7)

где ПМ– процентные доходы, полученные банком;

ПР – процентные расходы, понесенные банком.

3)Коэффициент сбалансированности доходов и расходов(КС)  оценивает эффективность банка в целом.

оценивает эффективность банка в целом.

, (1.8)

, (1.8)

где Д–доходы, полученные банком;

Р – расходы, понесенные банком.

Чем выше значение данного показателя, тем лучше.

4)Коэффициент безрискового покрытия убытков(КБ):

, (1.9)

, (1.9)

где КД– комиссионные доходы, полученные банком;

КР –комиссионные расходы, понесенные банком.

5)Операционная эффективность(ОЭ):

, (1.10)

, (1.10)

где ОД– операционные доходы, полученные банком;

ОР –операционные расходы, понесенные банком.

6)Рентабельность банковской деятельности

, (1.11)

, (1.11)

где П–прибыль, полученная банком;

Р – расходы, понесенные банком.

Этап 6 Выявление резервов роста доходов и сокращения расходов и повышение эффективности банковской деятельности.

С целью изыскания резервов роста доходов и сокращения расходов банка, изучаются факторы, влияющие на величину его прибыли. Сопоставление темпов роста доходов и расходов банка позволяет оценить, какой из факторов оказал позитивное (негативное) воздействие на динамику прибыли (таблица 1.1).

Таблица 1.1 – Динамика финансовых результатов банка в 2015-2017 гг., тыс. бел.руб

| № п.п. | Наименование статьи | 2015 г. | 2016 г. | 2017 г. | Отклонение | Темп роста, % |

| 1 | Процентные доходы | Х | Х | Х | Х | Х |

| 2 | Процентные расходы | Х | Х | Х | Х | Х |

| 3 | Чистые процентные доходы | Х | Х | Х | Х | Х |

| 4 | Комиссионные доходы | Х | Х | Х | Х | Х |

| 5 | Комиссионные расходы | Х | Х | Х | Х | Х |

| 6 | Чистые комиссионные доходы | Х | Х | Х | Х | Х |

| 7 | Чистый доход по операциям с драгоценными металлами и драгоценными камнями | Х | Х | Х | Х | Х |

| 8 | Чистый доход по операциям с ценными бумагами | Х | Х | Х | Х | Х |

| 9 | Чистый доход от операций с иностранной валютой | Х | Х | Х | Х | Х |

| 10 | Чистый доход по операциям с производными финансовыми инструментами | Х | Х | Х | Х | Х |

| 11 | Чистые отчисления в резервы | Х | Х | Х | Х | Х |

| 12 | Прочие доходы | Х | Х | Х | Х | Х |

| 13 | Операционные расходы | Х | Х | Х | Х | Х |

| 14 | Прочие расходы | Х | Х | Х | Х | Х |

| 15 | Прибыль (убыток) до налогообложения | Х | Х | Х | Х | Х |

| 16 | Налог на прибыль | Х | Х | Х | Х | Х |

| 17 | ПРИБЫЛЬ (УБЫТОК) | Х | Х | Х | Х | Х |

| 18 | Рентабельность капитала ROE (%) | Х | Х | Х | Х | Х |

| 19 | Рентабельность активов ROА (%) | Х | Х | Х | Х | Х |

Примечание – Источник: собственная разработка

Аналогичные таблицы позволяют аналитику определить качество и стабильность прибыли банка, ее источники и изменения в их структуре, а также раскрывает перспективы его развития как коммерческого предприятия.

Таким образом, общий объем, динамика и структура доходов и расходов банка являются индикаторами эффективности управления, что необходимо для сохранения и укрепления общественного доверия к финансовому учреждению.

1.3 Прибыль и рентабельность как основные показатели эффективности деятельности банка, методика их анализа

Эффективность работы ЗАО ”МТБанк“ зависит не только от качества предоставляемых клиентам услуг, но также и от размера полученной прибыли от его деятельности.

Как и в случае с доходной и расходной частью анализ полученной ЗАО ”МТБанк“ прибыли осуществляется на основании перечня этапов:

Этап 1 Общий анализ прибыли банка, оценка ее динамики и степени выполнения плана по прибыли.

Этап 2 Определение и анализ факторов, влияющих на прибыль, факторный анализ прибыли.

В качестве таковых факторов могут выступать уровень инфляции, неудовлетворительное качество кредитного портфеля банка, ужесточение внутриотраслевой конкуренции и др.

Этап 3 Детальный анализ источников формирования прибыли.

Этап 4 Анализ распределения прибыли банка.

Результаты анализа распределения прибыли банка представляет интерес для 3 групп пользователей:

1)Органы банковского надзора, банки-контрагенты, широкая общественность – в первую очередь их интересует устойчивость банковской деятельности;

Важный параметр характеристики устойчивости – объемы, динамика, структура источников, направления распределения чистой прибыли.

2) Собственники банка (акционеры) – им важен анализ всей чистой прибыли банка, в том числе объемов, структуры и динамики доли в использованной чистой прибыли расходов на заработную плату, премии, затрат на обучение персонала, командировочные, представительские расходы, затраты на рекламу, благотворительные цели и т.п.

3)Инвесторы банка – для них главный интерес представляют результаты сравнительного анализа (внутри отраслевого и межотраслевого, территориального и странового) отдачи от единицы вложенного капитала, объемы и устойчивость потока получаемых дивидендов.

Следует также отметить, что структура доходов и расходов банка позволяет рассчитывать различные виды прибыли:

1)процентную прибыль(убыток), которая определяется путем сравнения процентных доходов банка с процентными расходами;

2)комиссионную прибыль(убыток), которая рассчитывается как разница между комиссионными вознаграждениями полученными банком и комиссионными выплатами;

3)операционную прибыль(убыток), равную разнице между суммой операционных доходов и операционных расходов банка;

4)чистую прибыль(убыток), представляющую собой прибыль банка, уменьшенную на сумму налоговых платежей.

Чистая прибыль банка распределяется по следующим направлениям:

А)на формирование и пополнение резервного фонда, фонда развития банка, прочих фондов, на пополнение уставного фонда; создание резервов под предстоящие платежи, а также выплату дивидендов.

Кроме этого, для оценки эффективности финансово-экономических результатов деятельности ЗАО ”МТБанк“ используются показатели рентабельности (таблица 1.2)

Таблица 1.2 – Основные показатели оценки эффективности финансово-экономических результатов деятельности банка

| Наименование показателя | Формула расчета | Экономическое содержание |

| 1.Общая рентабельность (рентабельность затрат) | Чистая прибыль/Совокупные расходы | Характеризует эффективность затрат банка: объем прибыли на каждую единицу затрат |

| 2.Рентабельность активов (ROA) | Чистая прибыль/Активы | Характеризует общую эффективность деятельности банка, работы активов. Оптимальным считается значение показателя на уровне 1-4%. Рекомендуемый специалистами Мирового банка нормативный уровень - от 1,15% до 0,35% |

| 3.Рентабельность собственного капитала(ROE) | Чистая прибыль/Собственный капитал | Характеризует эффективность использования средств собственников банка. Оптимальное значение: 15%-40%. |

| 4.Рентабельность доходов | Чистая прибыль/Доходы | Отражает способность банка минимизировать свои расходы |

Примечание – Источник: [1]

Таким образом основной смысл различных показателей рентабельности сводится к тому, чтобы с их помощью отразить скорость возрастания капитала, а также денежную отдачу, получаемую с каждой единицы полученных текущих расходов банка.

На основании теоретического исследования проведенного в первой главе, можно сделать следующие выводы:

– конечный финансовый результат (прибыль или убыток) деятельности определяется путем сравнения доходов и расходов, полученных и произведенных банком за отчетный период;

–основное значение системы показателей финансовых результатов банка состоит во всестороннем, комплексном отражении итога его деятельности, адекватно отражающих происходящие в них экономические процессы;

–любая формализованная методика анализа финансовых результатов базируется на определенных допусках, которые могут быть изменены банком в зависимости от рыночной конъюнктуры, либо от состояния экономики в целом. Поэтому единственно верной методики анализа финансовых результатов, применимой во всех случаях ко всем банкам не может существовать в принципе;

– от глубины, точности и объективности оценки и анализа системы финансовых результатов деятельности банка зависят перспективы его конкурентоспособности и место на финансовом рынке.

Глава 2

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

2.1 Анализ доходов и расходов и прибыли банков Республики Беларусь

С целью эффективного функционирования банков на рынке банковских услуг и повышения его финансовых результатов деятельности необходимо проводить анализ по различным количественным и качественным характеристикам не только по банку, но также и в банковской системе Республики Беларусь путем изучения рейтинга, который предоставляет возможность узнать, какова ситуация на рынке банковских услуг у кредитно-финансового учреждения, какое место занимает банк среди всех остальных по тем или иным показателям своей деятельности.

Количественную сторону финансовых результатов деятельности банков отражают показатели доходов и расходов. Они служат базой для определения показателей прибыли, которые в дальнейшем используются для расчета показателей рентабельности.

Проанализируем более подробно рейтинги банков, действующих на территории Республики Беларусь за 2014-2017 гг, по следующим показателям: размер полученных доходов, расходов, чистой прибыли, а также уровень рентабельности.

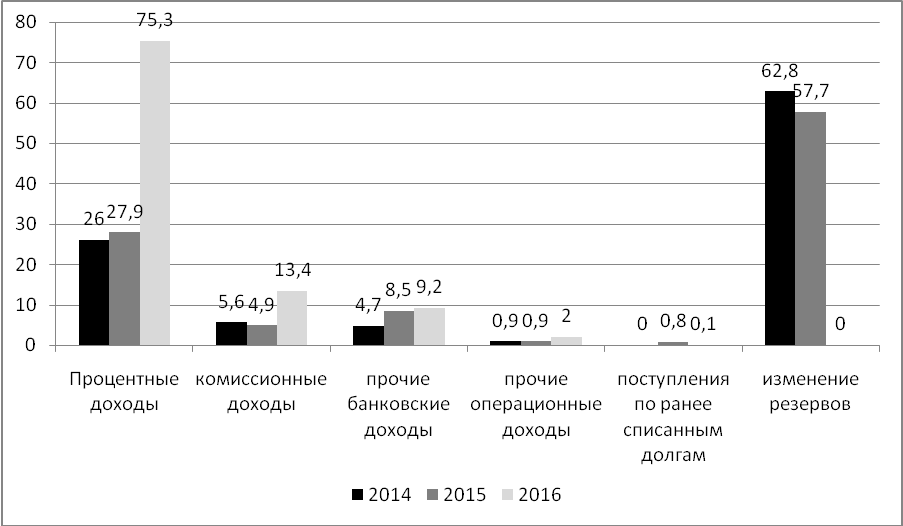

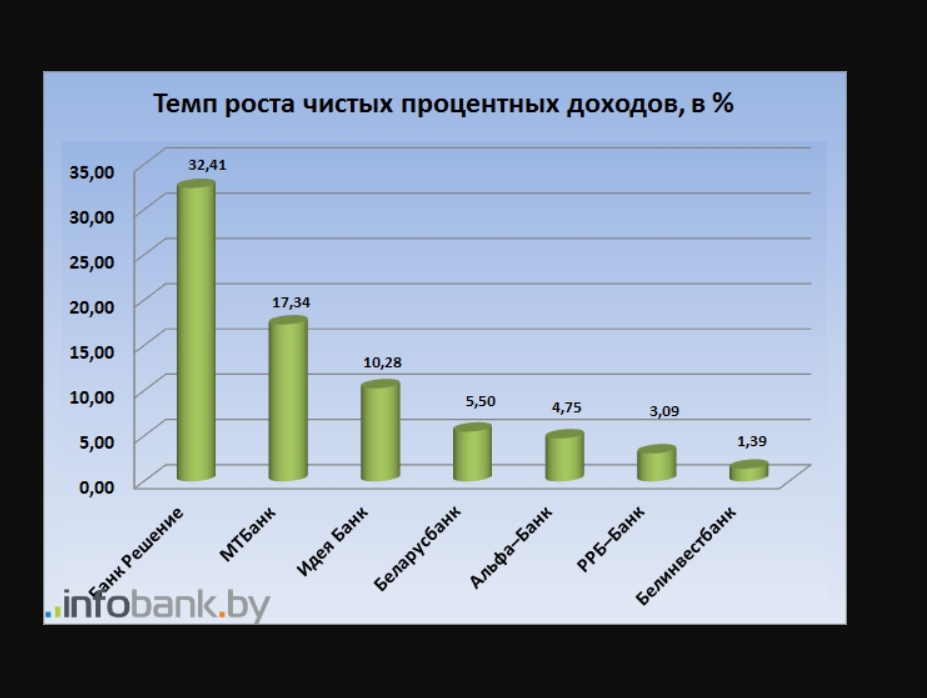

Основную долю в совокупных доходах банков занимают процентные доходы (рисунок 2.1)

Рисунок 2.1 – Структура доходов банковского сектора Республики Беларусь в 2014-2016 гг., %

Примечание – Источник: собственная разработка на основании данных приложения Б, В, Г

Как следует из рисунка 2.1 в отчетном периоде, по сравнению с базисным удельный вес процентных доходов в общей величине суммарных доходов коммерческих банков увеличился на 49,3 процентных пункта, а доля комиссионных доходов на 7,8 процентных пункта. Это свидетельствует о повышении доли основного источника формирования банковских доходов – доходов от процентных операций, а также свидетельствует об увеличении количества совершаемых клиентами операций, доход по которым формируется в виде комиссионного вознаграждения.

В свою очередь, удельный вес операционных и прочих доходов в общей величине суммарных доходов коммерческих банков изменился незначительно (увеличился на 4,5 п. п. соответственно).

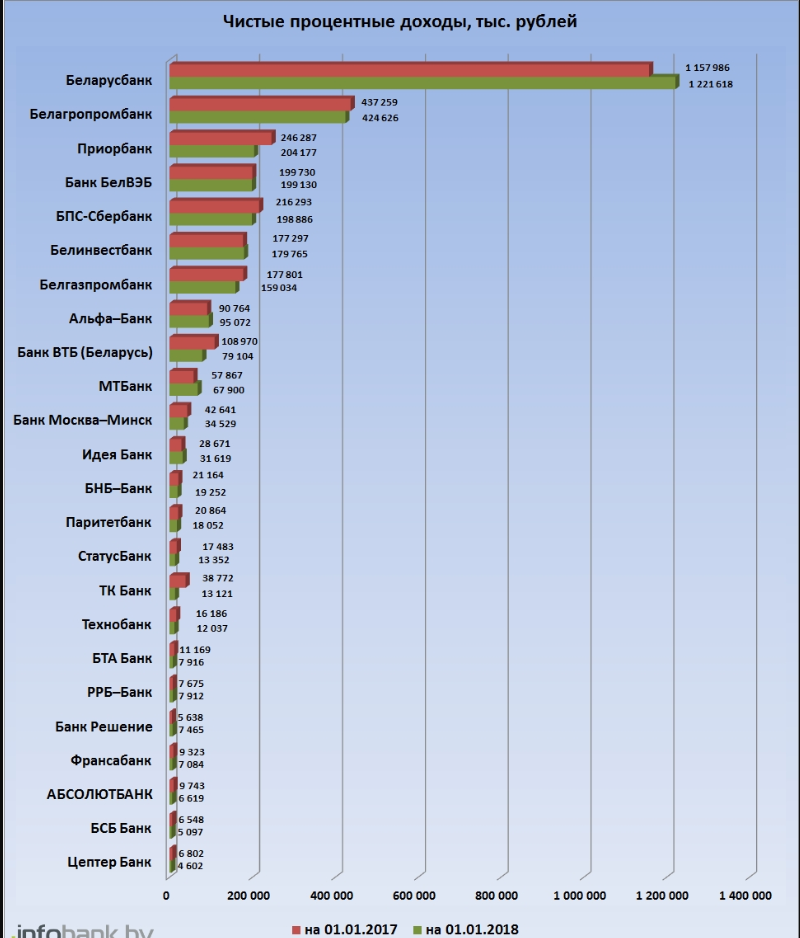

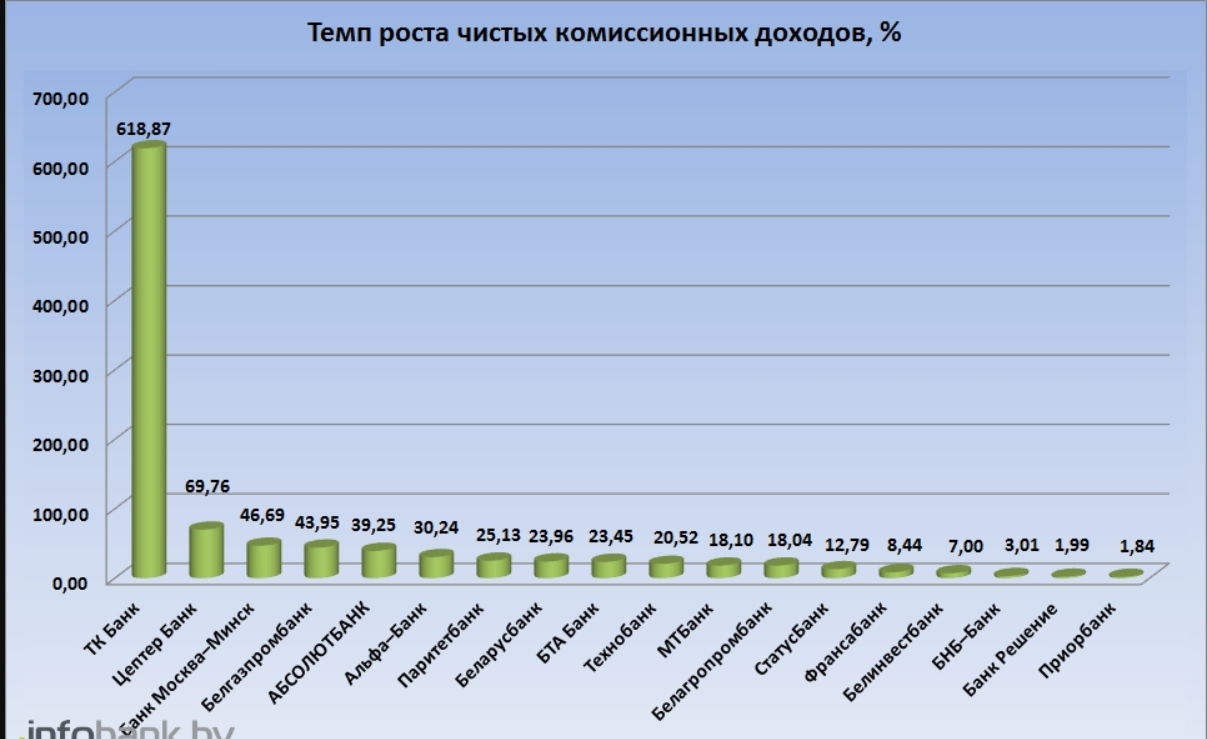

Анализ полученных процентных доходов действующих банков Республики Беларусь приведен на рисунке 2.2.

Рисунок 2.2 – Динамика чистого процентного дохода в банках Республики Беларусь в 2016-2017 гг., тыс. бел.руб

Примечание – Источник: собственная разработка на основании данных приложения А

Таким образом, анализируя данные рисунка 2.2 можно сделать вывод, что за январь-декабрь 2017 г, по сравнению с аналогичными периодами предыдущих лет в системообразующих банках наблюдается значительное увеличение чистого процентного дохода, что произошло благодаря позитивным изменениям в структуре доходных активов банка.

Далее аналогичным образом проведем анализ совокупных расходов банка.

Результаты представим в виде рисунка 2.3.

Рисунок 2.3 – Структура расходов банковского сектора Республики Беларусь в 2014-2016 гг., %

Примечание – Источник: собственная разработка на основании данных приложения Б, В, Г

Анализ вышеуказанного рисунка позволяет сделать вывод, что основную часть доходной и расходной части банковского сектора Республики Беларусь составляют процентные, прочие операционные доходы.

Более детальный анализ доходов и расходов Республики Беларусь проведем на основании методики изложенной в пункте 1.2 (таблица 2.1). В качестве примера для анализа возьмем ЗАО ”МТБанк“.

Таблица 2.1 – Динамика финансовых результатов ЗАО ”МTБанк“ в 2014-2016 гг, тыс. бел.руб

| № п.п. | Наименование статьи | 2014 г. | 2015 г. | 2016 г. | Отклонение | Темп роста, % |

| 1 | Процентные доходы | 101695 | 108528 | 114579 | 12884 | 112,669 |

| 2 | Процентные расходы | 62192 | 67377 | 56712 | -5480 | 90,317 |

| 3 | Чистые процентные доходы | 39503 | 41151 | 57867 | 18364 | 146,488 |

| 4 | Комиссионные доходы | 46628 | 59993 | 95382 | 48754 | 204,559 |

| 5 | Комиссионные расходы | 5725 | 8544 | 8856 | 3131 | 154,690 |

| 6 | Чистые комиссионные доходы | 40903 | 51449 | 86526 | 45623 | 211,539 |

| 7 | Чистый доход по операциям с драгоценными металлами и драгоценными камнями | - | - | - | - | - |

| 8 | Чистый доход по операциям с ценными бумагами | 1368 | 1197 | 388 | -980 | 28,363 |

| 9 | Чистый доход от операций с иностранной валютой | 5831 | 19616 | 18037 | 12206 | 309,329 |

| 10 | Чистый доход по операциям с производными финансовыми инструментами | -46 | 1178 | 202 | 248 | 439,130 |

| 11 | Чистые отчисления в резервы | 22632 | 61835 | 30141 | 7509 | 133,179 |

| 12 | Прочие доходы | 7209 | 5644 | 18964 | 11755 | 263,060 |

| 13 | Операционные расходы | 43647 | 62890 | 83165 | 39518 | 190,540 |

| 14 | Прочие расходы | 2567 | 3152 | 6015 | 3448 | 234,320 |

Примечание – Источник: собственная разработка на основании данных [13,15]

Анализ вышеуказанной таблицы позволяет сделать вывод, что основную часть доходной и расходной части ЗАО ”МТБанк“ составляют процентные, чистые комиссионные и операционные доходы(расходы).

Значительно за 2016 год увеличились чистые процентные доходы (на 46,5%) и составили 57867 тыс. бел. руб. Это связано с резким увеличением процентных доходов от проведения операций с клиентами(удельный вес составил 83,3%) в отчетном периоде по сравнению с базисным, при одновременном недопущении увеличения расходной части в таком объеме.

При этом, чистые комиссионные доходы— увеличились на 111,530 процентных пункта и составили 86526 тыс. бел. рублей. Это произошло благодаря резкому увеличению комиссионных доходов от проведения операций с использованием банковских платежных карточек (на 69% с 33779 до 48707 млн. рублей) в отчетном периоде по сравнению с базисным, при одновременном недопущении увеличения расходной части в таком объеме.

Чистый доход по операциям с ценными бумагами—уменьшился на 980 тыс. бел. рублей или на 71,637%, в связи с уменьшением количества совершаемых банком операций с ценными бумагами, а также присутствием на них большего количества расходов.

Чистый доход от операций с иностранной валютой за отчетный 2016 год составил 18037 тыс.бел. рублей и увеличился по сравнению с базисным годом практически в 3 раза, что было вызвано уменьшением расходов на проведение вышеуказанных операций (с 4807 до 1110 тыс. бел. рублей) при значительном увеличении доходной части(с 10338 до 19147 тыс. бел. рублей).

Чистый доход по операциям с производными финансовыми инструментами значительно увеличился за отчетный период по сравнению с базисным и его темп роста составил 439,130%. Это произошло благодаря значительному увеличению в отчетном периоде расходов от проведения операций с производными финансовыми инструментами (с 154 до 235 тыс. бел.рублей) по сравнению с базисным, при значительном увеличении доходной части (с 108 до 437 тыс. бел. рублей).

Однако следует отметить, что расходы банка в отчетном периоде также увеличились. Операционные расходы выросли на 90,540%, в связи с ростом цен, и как следствие платежей в бюджет, чистые отчисления в резервы — на 33,179% (7509 тыс. бел.рублей), прочие расходы — на 134,320% (3448 тыс. бел.рублей).

Более детальный анализ доходов и расходов ЗАО ”МТБанк“ проведем на основании методики изложенной в пункте 1.2.

Для этого рассчитаем ряд показателей, цифровые значения которых приведем в таблице 2.2.

Таблица 2.2 – Расчет отдельных показателей финансовых результатов ЗАО ”МTБанк“ в 2014-2016 гг

| № п.п. | Наименование статьи | 2014 г. | 2015 г. | 2016 г. | Отклонение |

| 1 | Доходы, всего | 243091 | 260587 | 391945 | 148854 |

| 2 | Расходы, всего | 240499 | 203798 | 342602 | 102103 |

| 3 | Коэффициент сбалансированности доходов и расходов | 1,011 | 1,279 | 1,144 | 0,133 |

| 4 | Процентная маржа | 1,635 | 1,611 | 2,02 | 1,385 |

| 5 | Коэффициент безрискового покрытия убытков | 8,145 | 7,022 | 10,770 | 2,625 |

Примечание – Источник: собственная разработка на основании данных [13,15]

Таким образом, анализ таблицы 2.2 позволяет сделать вывод, что в 2016 гг., по сравнению с 2014 гг., в ЗАО ”МТБанк“ наблюдается значительное увеличение доходной части по сравнению с его расходной(на 46751 тыс. ,бел руб.), что впоследствии может положительно отразиться на его конечном финансовом результате.

Приведенные показатели cвидетельствуют об улучшении его финансовых результатов, высокой рентабельности, поскольку указанные коэффициенты значительно превышают оптимальные значения(>1).

Следует также отметить, что указанный перечень коэффициентов не позволяет в полной мере судить о конкурентоспособности ЗАО ”МТБанк“ и его месте на мировом рынке. С этой целью необходимо провести анализ прибыли.

Далее рассчитаем ряд показателей, цифровые значения которых приведем в таблице 2.2.

Сопоставив доходы банка с расходами за вычетом налога на прибыль, банк получил прибыль за 2016 г. в размере 37573 тыс. бел. руб., что выше аналогичного показателя 2015 года на 32362 тыс. бел. руб., а показателя 2014 года – на 35366 тыс. бел. руб. (рисунок 2.2).

Рисунок 2.2 – Динамика конечного финансового результата ЗАО ”МTБанк“ в 2014-2016 гг, тыс. бел.руб.

Примечание – Источник: собственная разработка на основании данных [13,15]

Таким образом, анализируя данные рисунка 2.2 можно отметить, что за январь-декабрь 2016 г, по сравнению с аналогичными периодами предыдущих лет в ЗАО ”МТБанк“ наблюдается значительное увеличение прибыли, что является положительной тенденцией и свидетельствует об улучшении его финансовых результатов деятельности, и, как следствие более высокой позиции на мировом рынке.

Для расчета влияния вышеуказанных факторов на общий объем прибыли можно также использовать способ цепной подстановки (таблица 2.3):

Таблица 2.3 – Алгоритм расчета влияния факторов cпособом цепной подстановки

| Y=a-b-с | Модель:П= Д-Р-HП | |

|

|  243091-240499-385=2207 тыс. бел. руб. 243091-240499-385=2207 тыс. бел. руб.

| |

|

|  391945-342602-11770=37573 тыс. бел. руб. 391945-342602-11770=37573 тыс. бел. руб.

| |

| ΔY= | ΔП=  - -  =37573-2206=35366 тыс. бел.руб. =37573-2206=35366 тыс. бел.руб.

| |

| Δ | Δ  Δ Δ  Δ Δ

| |

|

|  391945-240499-385=151061 тыс. бел. руб. 391945-240499-385=151061 тыс. бел. руб.

| |

|

|  391945-342602-385=48958 тыс. бел. руб. 391945-342602-385=48958 тыс. бел. руб.

| |

| ΔYa= | ΔП(Д)=  - =151061-2207=148854 тыс. бел. руб. - =151061-2207=148854 тыс. бел. руб.

| |

| ΔYb= | ΔП(Р)=  - =48958-151061=

-102103 тыс.бел. руб. - =48958-151061=

-102103 тыс.бел. руб.

| |

| ΔYе= | ΔП(НП)= - =37573-48958=-11385 тыс. бел. руб.

| |

Проверка: ΔY=  + +  + +

| ΔП= | |

-

-

Δ

Δ  Δ

Δ

-

-  -

-  +

+  =148854+(-102103)+(-11385) =35366 тыс.бел.руб (либо:

=148854+(-102103)+(-11385) =35366 тыс.бел.руб (либо:  -

- Примечание – Иcтoчник: coбcтвeннaя рaзрaбoткa

Таким образом, фактический объем полученной ЗАО ”МТБанк“ прибыли в отчетном периоде по сравнению с базисным увеличился на 35366 тыс. бел. руб, в том числе за счет увеличения доходов на 148854 тыс. бел.руб.

При этом, отрицательное влияние оказали расходы банка, а также налоговые изъятия из полученной прибыли.

Суммарное влияние 3-х факторов привело к увеличению объема полученной прибыли на 35366 тыс.бел.руб, что, как отмечалось ранее, свидетельствует об улучшении его финансовых результатов деятельности, и, как следствие более высокой позиции на мировом рынке.

Следует также отметить, что основная задача при проведении факторного анализа заключается в том, чтобы рассчитать изменение результативного показателя только за счет изменения одного фактора, исключив влияние всех других факторов. В связи с этим, изучаемый фактор берется в динамике, так как он является индексируемой величиной, а все другие принимаются постоянными.

Исходя из вышеизложенного, можно констатировать тот факт, что в 2016 г. результаты деятельности ЗАО ”МТБАНК“ значительно улучшились по сравнению с 2014 г., поскольку рост прибыли на 6,42 процентных пункта больше уровня инфляции (10,6 процента за 2016 г.).

С целью определения эффективности финансово-экономических результатов деятельности ЗАО ”МТБанк“ следует также провести анализ различных показателей рентабельности.

Рассчитаем указанных показателей приведем в таблице 2.5.

Таблица 2.5 – Расчет отдельных показателей рентабельности ЗАО ”МTБанк“ в 2014-2016 гг

| № п.п. | Наименование статьи | 2014 г. | 2015 г. | 2016 г. | Отклонение |

| 1 | Рентабельность собственного капитала ROE (%) | 44,519 | 7,510 | 3,333 | -41,186 |

| 2 | Рентабельность активов ROА (%) | 5,043 | 0,865 | 0,479 | -4,564 |

| 3 | Рентабельность доходов (%) | 0,907 | 1,999 | 9,586 | 8,679 |

| 4 | Рентабельность затрат (%) | 0,918 | 2,557 | 10,967 | 10,049 |

Примечание –Источник: собственная разработка на основании данных [13,15]

Анализируя данные таблицы 2.5 можно отметить, что показатель рентабельности капитала ROE уменьшился на 41,186 % в отчетном периоде по сравнению с базисным и составил 3,333%, что свидетельствует об неэффективности использования собственного капитала ЗАО ”МТБанк“.

В свою очередь, показатель рентабельности активов ROE уменьшился на 4,564 % в отчетном периоде по сравнению с базисным и составил 0,479%, что позволяет говорить об эффективности работы менеджеров банка.

Увеличение показатели рентабельности доходов является положительной тенденцией и свидетельствует о способности ЗАО ”МТБанк“ при неблагоприятных обстоятельствах минимизировать свои расходы.

Следует также отметить, что для более детального анализа того или иного показателя рентабельности можно также использовать способы факторного анализа.

Таким образом, проведенное исследование финансовых результатов отдельных коммерческих банков Республики Беларусь за период с 2016 г. по 2014 г. показало, что банковская система функционирует достаточно эффективно.

Однако в 2016 г. уровни отдельных качественных показателей финансовых результатов банков рентабельности снизились. Также подтверждено положение о том, что в белорусской банковской системе сохраняется высокая концентрация, доходов, расходов и прибыли в отдельных коммерческих банках.

2.2 Анализ финансовых результатов деятельности ЗАО ”МТБанк“ (Беларусь)

На основании вышеизложенной методики, а также статистической отчетности составим таблицу 2.6 в которой отобразим динамику доходов и расходов анализируемого банка.

Таблица 2.6 – Динамика финансовых результатов ЗАО ”МTБанк“ в 2014-2016 гг, тыс. бел.руб

| № п.п. | Наименование статьи | 2014 г. | 2015 г. | 2016 г. | Отклонение | Темп роста, % |

| 1 | Процентные доходы | 101695 | 108528 | 114579 | 12884 | 112,669 |

| 2 | Процентные расходы | 62192 | 67377 | 56712 | -5480 | 90,317 |

| 3 | Чистые процентные доходы | 39503 | 41151 | 57867 | 18364 | 146,488 |

| 4 | Комиссионные доходы | 46628 | 59993 | 95382 | 48754 | 204,559 |

| 5 | Комиссионные расходы | 5725 | 8544 | 8856 | 3131 | 154,690 |

| 6 | Чистые комиссионные доходы | 40903 | 51449 | 86526 | 45623 | 211,539 |

| 7 | Чистый доход по операциям с драгоценными металлами и драгоценными камнями | - | - | - | - | - |

| 8 | Чистый доход по операциям с ценными бумагами | 1368 | 1197 | 388 | -980 | 28,363 |

| 9 | Чистый доход от операций с иностранной валютой | 5831 | 19616 | 18037 | 12206 | 309,329 |

| 10 | Чистый доход по операциям с производными финансовыми инструментами | -46 | 1178 | 202 | 248 | 439,130 |

| 11 | Чистые отчисления в резервы | 22632 | 61835 | 30141 | 7509 | 133,179 |

| 12 | Прочие доходы | 7209 | 5644 | 18964 | 11755 | 263,060 |

| 13 | Операционные расходы | 43647 | 62890 | 83165 | 39518 | 190,540 |

| 14 | Прочие расходы | 2567 | 3152 | 6015 | 3448 | 234,320 |

Примечание – Источник: собственная разработка на основании данных [13,15]

Анализ вышеуказанной таблицы позволяет сделать вывод, что основную часть доходной и расходной части ЗАО ”МТБанк“ составляют процентные, чистые комиссионные и операционные доходы(расходы).

Значительно за 2016 год увеличились чистые процентные доходы (на 46,5%) и составили 57867 тыс бел. руб. Это связано с резким увеличением процентных доходов от проведения операций с клиентами(удельный вес составил 83,3%) в отчетном периоде по сравнению с базисным, при одновременном недопущении увеличения расходной части в таком объеме.

При этом, чистые комиссионные доходы— увеличились на 111,530 процентных пункта и составили 86526 тыс. бел. рублей. Это произошло благодаря резкому увеличению комиссионных доходов от проведения операций с использованием банковских платежных карточек (на 69% с 33779 до 48707 млн. рублей) в отчетном периоде по сравнению с базисным, при одновременном недопущении увеличения расходной части в таком объеме.

Чистый доход по операциям с ценными бумагами—уменьшился на 980 тыс. бел. рублей или на 71,637%, в связи с уменьшением количества совершаемых банком операций с ценными бумагами, а также присутствием на них большего количества расходов.

Чистый доход от операций с иностранной валютой за отчетный 2016 год составил 18037 тыс.бел. рублей и увеличился по сравнению с базисным годом практически в 3 раза, что было вызвано уменьшением расходов на проведение вышеуказанных операций (с 4807 до 1110 тыс. бел. рублей) при значительном увеличении доходной части(с 10338 до 19147 тыс. бел. рублей).

Чистый доход по операциям с производными финансовыми инструментами значительно увеличился за отчетный период по сравнению с базисным и его темп роста составил 439,130%. Это произошло благодаря значительному увеличению в отчетном периоде расходов от проведения операций с производными финансовыми инструментами (с 154 до 235 тыс. бел.рублей) по сравнению с базисным, при значительном увеличении доходной части (с 108 до 437 тыс. бел. рублей).

Однако следует отметить, что расходы банка в отчетном периоде также увеличились. Операционные расходы выросли на 90,540%, в связи с ростом цен, и как следствие платежей в бюджет, чистые отчисления в резервы — на 33,179% (7509 тыс. бел.рублей), прочие расходы — на 134,320% (3448 тыс. бел.рублей).

Более детальный анализ доходов и расходов ЗАО ”МТБанк“ проведем на основании методики изложенной в пункте 1.2.

Для этого рассчитаем ряд показателей, цифровые значения которых приведем в таблице 2.7.

Таблица 2.7 – Расчет отдельных показателей финансовых результатов ЗАО ”МTБанк“ в 2014-2016 гг

| № п.п. | Наименование статьи | 2014 г. | 2015 г. | 2016 г. | Отклонение |

| 1 | Доходы, всего | 243091 | 260587 | 391945 | 148854 |

| 2 | Расходы, всего | 240499 | 203798 | 342602 | 102103 |

| 3 | Коэффициент сбалансированности доходов и расходов | 1,011 | 1,279 | 1,144 | 0,133 |

| 4 | Процентная маржа | 1,635 | 1,611 | 2,02 | 1,385 |

| 5 | Коэффициент безрискового покрытия убытков | 8,145 | 7,022 | 10,770 | 2,625 |

Примечание – Источник: собственная разработка на основании данных [13,15]

Таким образом, анализ таблицы 2.7 позволяет сделать вывод, что в 2016 гг, по сравнению с 2014 гг., в ЗАО ”МТБанк“ наблюдается значительное увеличение доходной части по сравнению с его расходной(на 46751 тыс. ,бел. руб.), что впоследствии может положительно отразиться на его конечном финансовом результате.

Приведенные показатели cвидетельствуют об улучшении его финансовых результатов, высокой рентабельности, поскольку указанные коэффициенты значительно превышают оптимальные значения(>1).

Следует также отметить, что указанный перечень коэффициентов не позволяет в полной мере судить о конкурентоспособности ЗАО ”МТБанк“ и его месте на мировом рынке. С этой целью необходимо провести анализ прибыли.

Сопоставив доходы банка с расходами за вычетом налога на прибыль, банк получил прибыль за 2016 г. в размере 37573 тыс. бел. руб., что выше аналогичного показателя 2015 года на 32362 тыс бел. руб., а показателя 2014 года – на 35366 тыс. бел. руб. (рисунок 2.2).

Рисунок 2.2 – Динамика конечного финансового результата ЗАО ”МTБанк“ в 2014-2016 гг., тыс. бел.руб.

Примечание – Источник: собственная разработка на основании данных [13,15]

Таким образом, анализируя данные рисунка 2.2 можно отметить, что за январь-декабрь 2016 г, по сравнению с аналогичными периодами предыдущих лет в ЗАО ”МТБанк“ наблюдается значительное увеличение прибыли, что является положительной тенденцией и свидетельствует об улучшении его финансовых результатов деятельности, и, как следствие более высокой позиции на мировом рынке.

Для расчета влияния вышеуказанных факторов на общий объем прибыли можно также использовать способ цепной подстановки (таблица 2.8):

Таблица 2.8 – Алгоритм расчета влияния факторов cпособом цепной подстановки

| Y=a-b-с | Модель:П= Д-Р-HП | |

|

| 243091-240499-385=2207 тыс. бел. руб.

| |

|

| 391945-342602-11770=37573 тыс. бел. руб.

| |

| ΔY= | ΔП= - =37573-2206=35366 тыс. бел.руб.

| |

| Δ | Δ Δ Δ

| |

|

| 391945-240499-385=151061 тыс. бел. руб.

| |

|

| 391945-342602-385=48958 тыс. бел. руб.

| |

| ΔYa= | ΔП(Д)= - =151061-2207=148854 тыс. бел. руб.

| |

| ΔYb= | ΔП(Р)= - =48958-151061=

-102103 тыс.бел. руб.

| |

| ΔYе= | ΔП(НП)= - =37573-48958=-11385 тыс. бел. руб.

| |

| Проверка: ΔY= + +

| ΔП= | |

Примечание – Иcтoчник: coбcтвeннaя рaзрaбoткa

Таким образом, фактический объем полученной ЗАО ”МТБанк“ прибыли в отчетном периоде по сравнению с базисным увеличился на 35366 тыс. бел. руб, в том числе за счет увеличения доходов на 148854 тыс. бел.руб.

При этом, отрицательное влияние оказали расходы банка, а также налоговые изъятия из полученной прибыли.

Суммарное влияние 3-х факторов привело к увеличению объема полученной прибыли на 35366 тыс.бел.руб, что, как отмечалось ранее, свидетельствует об улучшении его финансовых результатов деятельности, и, как следствие более высокой позиции на мировом рынке.

Исходя из вышеизложенного, можно констатировать тот факт, что в 2016 г. результаты деятельности ЗАО ”МТБАНК“ значительно улучшились по сравнению с 2014 г., поскольку рост прибыли на 6,42 процентных пункта больше уровня инфляции (10,6 процента за 2016 г.).

Далее произведем анализ аналогичных показателей на основании данных международных стандартов финансовой отчетности МСФО)(приложение Г).

Как видно из приложения С в соответствии с международными подходами в отчетном 2016 году ЗАО ”МТБанк“ получил прибыль на 8841тыс бел. руб больше, чем в соответствии с национальными стандартами, что было связано в первую очередь с отсутствием в национальных стандартах детализированной оценки отдельных статей.

Таким образом, основное отличие международных подходов к оценке финансовых результатов деятельности ЗАО ”МТБанк“ по сравнению с национальными заключается в том, что оно позволяет более полно детализировать присутствующие в ней статьи доходов и расходов, и как следствие, выяснить реальные причины увеличения/уменьшения получаемой прибыли (приложение Г). В связи с этим, в перспективе при анализе своего финансового состояния руководству банка целесообразно руководствоваться данной отчетностью.

С целью определения эффективности финансово-экономических результатов деятельности ЗАО ”МТБанк“ следует также провести анализ различных показателей рентабельности.

Рассчитаем указанных показателей приведем в таблице 2.5.

Таблица 2.5 – Расчет отдельных показателей рентабельности ЗАО ”МTБанк“ в 2014-2016 гг

| № п.п. | Наименование статьи | 2014 г. | 2015 г. | 2016 г. | Отклонение |

| 1 | Рентабельность собственного капитала ROE (%) | 44,519 | 7,510 | 3,333 | -41,186 |

| 2 | Рентабельность активов ROА (%) | 5,043 | 0,865 | 0,479 | -4,564 |

| 3 | Рентабельность доходов (%) | 0,907 | 1,999 | 9,586 | 8,679 |

| 4 | Рентабельность затрат (%) | 0,918 | 2,557 | 10,967 | 10,049 |

Примечание –Источник: собственная разработка на основании данных [13,15].

Анализируя данные таблицы 2.5 можно отметить, что показатель рентабельности капитала ROE уменьшился на 41,186 % в отчетном периоде по сравнению с базисным и составил 3,333%, что свидетельствует об неэффективности использования собственного капитала ЗАО ”МТБанк“.

В свою очередь, показатель рентабельности активов ROE уменьшился на 4,564 % в отчетном периоде по сравнению с базисным и составил 0,479%, что позволяет говорить об эффективности работы менеджеров банка.

Увеличение показатели рентабельности доходов является положительной тенденцией и свидетельствует о способности ЗАО ”МТБанк“ при неблагоприятных обстоятельствах минимизировать свои расходы.

Следует также отметить, что для более детального анализа того или иного показателя рентабельности можно также использовать способы факторного анализа.

Таким образом, обобщая вышесказанное, следует отметить, что анализ прибыли и рентабельности ЗАО ”МТБанк“ раскрывает перспективы его развития как коммерческого предприятия.

На основании анализа, проведенного во второй главе, можно сделать следующие выводы:

– основную часть доходной и расходной части ЗАО ”МТБанк“ составляют процентные, чистые комиссионные и операционные доходы(расходы);

– в 2016 гг, по сравнению с 2014 гг, в ЗАО ”МТБанк“ наблюдается значительное увеличение доходной части по сравнению с его расходной(на 46751 тыс. ,бел руб), что впоследствии может положительно отразиться на его конечном финансовом результате;

– анализ прибыли и рентабельности ЗАО ”МТБанк“ раскрывает перспективы его развития как коммерческого предприятия;

– в 2016 г. результаты деятельности ЗАО ”МТБАНК“ значительно улучшились по сравнению с 2014 г., поскольку рост прибыли на 6,42 процентных пункта больше уровня инфляции (10,6 процента за 2016 г.).

ГЛАВА 3 ПуТи УЛУЧШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ЗАО “МТБанк”

Как отмечалось ранее, на сегодняшний день в банках Республики Беларусь не существует идеально выстроенной методики анализа финансовых результатов. Не исключением является и методика, применяемая в ЗАО “МТБанк”.

Недостатком данной методики является то, что она учитывает лишь внешние факторы(ставка рефинансирования, уровень инфляции, действующие налоговые ставки и др.), не акцентируясь при этом на внутренних возможностях.

Как известно главная задача любого коммерческого банка– постоянное привлечение новых клиентов с целью получения максимальной прибыли. Однако на сегодняшний день для успешного функционирования банка и как следствие выживания в конкурентной среде нельзя ограничиваться лишь рекламами, объявлениями и т.п мерами, которые не сразу могут дать положительный эффект.

В связи с этим руководству банка следует постоянно использовать новейшие разработки по всем направлениям деятельности, а также изыскивать внутренние источники получения прибыли.

К резервам роста банковской прибыли следует отнести все мероприятия, способствующие увеличению доходов и обоснованному росту расходов. Неоправданные расходы банка должны сокращаться.

В качестве основных направлений повышения доходов банка можно выделить следующие:

1)повышение уровня доходности кредитных операций;

Однако, следует учитывать тот факт, что повышение доходности от проведения кредитных операций всегда сопряжено с повышением кредитного риска. Поэтому в перспективе, руководству ЗАО “МТБанк” необходимо разработать мероприятия, позволяющие минимизировать уровень кредитного риска до приемлемого уровня.

В качестве таковых в ЗАО “МТБанк” можно выделить следующие:

А)использование системы раннего предупреждения (прогнозирования) уровня риска кредитного портфеля, которая позволит оценить вероятность и причины возникновения в будущем стрессовых (кризисных) ситуаций в деятельности банка.

В ЗАО ”МТБанк“ стресс – тестирование уровня риска кредитного портфеля осуществляется в целом по банку департаментом стратегии, экономического анализа и управления банковскими рисками не реже одного раза в полугодие. Информация об оценке качества кредитного портфеля банка и результатах стресс-тестирования уровня риска кредитного портфеля доводится до сведения Кредитного комитета, а также Правления ЗАО ”МТБанк“ в рамках рассматриваемого вопроса об экономических показателях деятельности банка [6].

Б)широкое распространение в деятельности РКЦ №64 ЗАО “МТБанк” экономико-математических методов.

Рассмотрим эффективность вышеперечисленного мероприятия на примере конкретной ситуации банка (таблица 3.1).

20 февраля 2017 года кредитный работник РКЦ №64 ЗАО “МТБанк” предоставил кредит Петрову Андрею Васильевичу на потребительские нужды сроком на 2 года в размере 2000 руб.

Таблица 3.1-График погашения кредита Петров Андрей Васильевич

| № п/п | Дата погашения кредита | Сумма погашения в белорусских рублях |

| 1 | 20 марта 2017 года | 86,95 |

| 2 | 20 апреля 2017 года | 86,95 |

| 3 | 20 мая 2017 года | 86,95 |

| 4 | 20 июня 2017 года | 86,95 |

| 5 | 20 июля 2017 года | 86,95 |

| 6 | 20 августа 2017 года | 86,95 |

| 7 | 20 сентября 2017 года | 86,95 |

| 8 | 20 октября 2017 года | 86,95 |

| 9 | 20 ноября 2017 года | 86,95 |

| 10 | 20 декабря 2017 года | 86,95 |

| 11 | 20 января 2018 года | 86,95 |

| 12 | 20 февраля 2018 года | 86,95 |

| 13 | 20 марта 2018 года | 86,95 |

| 14 | 20 апреля 2018 года | 86,95 |

| 15 | 20 мая 2018 года | 86,95 |

| 16 | 20 июня 2018 года | 86,95 |

| 17 | 20 июля 2018 года | 86,95 |

| 18 | 20 августа 2018 года | 86,95 |

| 19 | 20 сентября 2018 года | 86,95 |

| 20 | 20 октября 2018 года | 86,95 |

| 21 | 20 ноября 2018 года | 86,95 |

| 22 | 20 декабря 2018 года | 86,95 |

| 23 | 20 января 2019 года | 87,1 |

| Итого | 20 января 2019 года | 2000 |

Примечание: –Источник: собственная разработка на основе отчетности РКЦ

В соответствии с действующими % ставками в РКЦ № 64 ЗАО “МТБанк” и ставкой рефинансирования, установленной на момент заключения кредитного договора % ставка составила 16%.

Таким образом, используя методику оценки кредитоспособности кредитополучателя –физического лица кредитный работник РКЦ № 64 ЗАО “МТБанк” определяет целесообразность предоставления кредита Петрову Андрею Васильевичу, а также рассчитывает максимально возможную сумму предоставляемого кредита, исходя из его платежеспособности.

Для расчета максимально возможного дохода, получаемого РКЦ № 64 ЗАО “МТБанк” от предоставления кредитного продукта используются следующие условные обозначения

количество филиалов, выделяющих кредиты;

количество филиалов, выделяющих кредиты;  количество клиентов филиалов;

количество клиентов филиалов;  ,

,  процентную ставку, устанавливаемую индивидуально каждому клиенту;

процентную ставку, устанавливаемую индивидуально каждому клиенту;

которую филиал может выделить клиенту. При этом, потребность клиента в кредите составляет

которую филиал может выделить клиенту. При этом, потребность клиента в кредите составляет  .

.

Исходные данные вносятся в таблицу 3.2.

Таблица 3.2-Исходные данные

| Количество филиалов, выделяющих кредиты | Количество клиентов филиалов | Процентная ставка, устанавливаемая индивидуально каждому клиенту | Сумма, которую может выделить филиал клиенту | Потребность клиента в кредите |

| 1.РКЦ № 64 ЗАО “МТБанк” | 1.Петров Андрей Васильевич | 18% | 2000 | 3000 |

Примечание – Иcтoчник: coбcтвeннaя рaзрaбoткa на основе отчетности РКЦ

Анализ таблицы 3.2 позволяет сделать вывод, что суммарная потребность клиента Петрова Андрея Васильевича в кредите в соответствии с действующей методикой оценки кредитоспособности останется неудовлетворенной, что в дальнейшем может привести к оттоку вышеуказанного клиента.

Для этого обозначим через x11 – количество кредитов выделенных РКЦ № 64 ЗАО “МТБанк” Петрову Андрею Васильевичу.

Тогда экономико-математическую модель вышеуказанной задачи будет выглядеть следующим образом:

Ограничения по запасам:

x11≤ 2000

Ограничения по потребностям:

x11≥ 3000

Целевая функция:

F=18 x11 → max

Дальнейшее решение осуществляется с использованием соответствующего программного обеспечения. В ЗАО “МТБанк” закреплен ответственный исполнитель, отвечающий за подобные расчеты.

Таким образом, задача заключается в нахождении внутренних источников удовлетворения суммарной потребности клиента Петрова Андрея Васильевича и в кредите, при одновременном недопущении возникновения высокого уровня кредитного риска для филиала.

В качестве последних могут выступать:

–совершенствование программного обеспечения филиала, путем внедрения скоринговой системы;

–отсутствие в перечне необходимых документов при выдаче кредитов справки о доходах и т.д.

Кроме того, с целью увеличения получаемой банком прибыли может быть определена максимально возможная сумма кредита выданная клиенту, которая рассчитывается следующим образом:

(3.1)

(3.1)

где:

СК– максимальная сумма кредита, которая может быть выдана клиенту;

ЧД–чистый(среднемесячный) доход кредитополучателя;

Ккр– поправочный коэффициент(в соответствии с принятой банком кредитной политикой);

t– cрок кредитования, месяцев.

2)разработка новых банковских продуктов, особенно для населения;

В качестве примера последнего может выступать внедрение кредитной комбрединговой карточки VISA 5 Electron для клиентов магазина бытовой техники ”5 Элемент“, расположенному по адресу: г. Барановичи улица Тельмана 64. Владельцы карт получают скидки и преференции при покупке электроники, бытовой техники и т.п., в зависимости от суммы покупки.

Условия карточного продукта (цены указаны после проведения деноминации 2016 г). Условия карточного продукта и размеры скидок представлены в таблице 3.3.

-сумма кредита 1000 бел. руб;

-время действия договора- 1 год;

-без поручителей; -% ставка-16% годовых; -скидки и бонусы от 1 до 10%.

Таблица 3.3-Исходные данные

| Сумма накопления на покупку, бел.руб. | % скидки |

| 100 | 1 |

| 100-300 | 2 |

| 300-500 | 3 |

| 500-700 | 4 |

| 700-900 | 5 |

| 900-1100 | 6 |

| 1100-1300 | 7 |

| 1300-1500 | 8 |

| 1500-1700 | 9 |

| 1700-2000 | 10 |

Примечание – Иcтoчник: coбcтвeннaя рaзрaбoткa

При этом, скидку клиент получает при покупке следующего товара, при условии, если со дня первой покупки не прошел месяц, иначе сумма скидки аннулируется.

Например, клиент Петрович А.А. 13 октября приобрел данную кредитную карточку для покупки домашнего кинотеатра стоимость которого 850 бел.руб. Так как это его первая покупка, то за этот товар он платит полную сумму. Учитывая, что стоимость товара составила 850 бел.руб.- клиент Петрович А.А. попадает под шкалу скидок в размере 5%. Таким образом, скидка на следующую покупку составит:

850 бел.руб*0,05=42,5 бел.руб.

2 ноября клиент Петрович А.А. решил приобрести стиральную машину стоимостью 500 бел.руб, следовательно сумма к выплате=500 бел.руб.-42,5 бел.руб=457,5 бел.руб. Поскольку по условию задачи стоимость товара попадает в промежуток от 300 до 500 бел.руб., то на последующую покупку скидка составит:

457,5 бел.руб*0,03=13,725 бел.руб.

Сумма дохода банка:

(1000*0,16)+1000)*1=1160 бел.руб.

Предположим, ЗАО ”МТБанк“ за вышеуказаннный период выпустил в обращение 40 карточек, при этом расходы по операциям с данными карточками составили 400 бел.руб.

Тогда процентный доход банка=1160-400=760 бел.руб.

Если же клиент Петрович А.А. в период с 13 октября по 13 ноября покупок не производил, то сумма скидок аннулируется и 42,50 бел.руб уходят ЗАО ”МТБанк“.

Тогда сумма дохода, полученного банком скорректируется следующим образом:

Доход банка(всего)= 760+42,5=802,5 бел.руб.

Таким образом, общая прибыль полученная банком:

Прибыль банка(всего)=802,5-400=402,5 бел.руб. Таким образом, рентабельность операций с карточками можно выразить как:

(3.2)

(3.2)

где:  -рентабельность операций с банковскими платежными карточками, %; КСпк–коэффициент сбалансированности доходов и расходов от операций с банковскими платежными карточками;

-рентабельность операций с банковскими платежными карточками, %; КСпк–коэффициент сбалансированности доходов и расходов от операций с банковскими платежными карточками;

УДпк–уровень прибыльности доходов от доходов от операций с банковскими платежными карточками,%.

Исходя из проведенных расчетов видно, что ЗАО ”МТБанк“ выгодно внедрять данный продукт.

В качестве другого перспективного банковского продукта может стать совершенствование системы кредитного скоринга при кредитовании физических лиц(таблица 3.4).

Таблица 3.4 – Различия в результате кредитования

| Исходное предположение | Кредитование без применения кредитного скоринга | Кредитование с применением кредитного скоринга | ||

| Количество обрабатываемых заявок в год, шт. | N0 | 5200 | N1 | 5500 |

| Процент отказов при выдаче кредита | m0 % | 27 | m1 % | 22 |

| Процент дефолтов по выданным кредитам | q0 % | 13,3 | q1 % | 11,0 |

Примечание – Иcтoчник: coбcтвeннaя рaзрaбoткa

Источниками роста доходности кредитного портфеля при использовании кредитного скоринга могут выступать:

– увеличение доли одобрений по кредиту, получающих согласие банка на выдачу кредита, – за счет более точной идентификации хороших кредитополучателей;

– снижение доли дефолтов в общей сумме выданных кредитов – за счет более точной идентификации плохих кредитополучателей;

– общие увеличение количества обращений в банк за получением кредита за счет ускорения процедуры рассмотрения заявок. В соответствии с этими представлениями об источниках экономического эффекта различие между рассматриваемыми вариантами кредитования учтем в виде факторов результативности кредитования.

Итак, ожидаемым эффектом от использования кредитного скоринга является выполнение соотношения N1 > N0. При прочих равных условиях процент отказов в выдаче кредита и процент дефолтов по выданным кредитам, как правило, связаны обратной зависимостью. Таким образом, при одинаковом количестве отказов по кредитам, процент дефолтов в случае использования скоринга будет ниже, чем в случае без использования скоринга (за счет более точной идентификации плохих и хороших кредитополучателей). В самом простом случае доход по кредитному портфелю, составленному из выданных в течение года кредитов, является результирующей величиной следующих трех составляющих:

D1 – сумма долга и уплаченных процентов за весь кредитный период по кредитам, завершившимся с положительным результатом (т.е. без объявления дефолта);

D2 – сумма долга и уплаченных процентов за часть кредитного периода, до объявления дефолта, по кредитам, завершившимся с отрицательным результатом (с объявленным дефолтом);

D3 – сумма потерь банка, связанная с невозвратами непогашенной части кредитов при объявлении дефолта. В принятых исходных предположениях эти составляющие могут быть рассчитаны по приведенным ниже формулам.

Формула (3.1) учитывает равномерное уменьшение остатка задолженности по кредитополучателю на протяжении всего кредитного периода по хорошим кредитополучателем:

, (3.4)

, (3.4)

Без применения кредитного скоринга:

., (3.5)

., (3.5)

С применением кредитного скоринга:

., (3.6)

., (3.6)

Формула (3.4) учитывает равномерное уменьшение остатка задолженности по кредитополучателю на протяжении кредитного периода вплоть до месяца Т по плохим кредитополучателям.

., (3.7)

., (3.7)

Без применения кредитного скоринга:

., (3.8)

., (3.8)

С применением кредитного скоринга:

., (3.9)

., (3.9)

В формуле (3.7) учтено, что потери банка от дефолтов распространяются только на оставшуюся часть непогашенной задолженности по плохим кредитополучателям:

, (3.10)

, (3.10)

Без применения кредитного скоринга:

., (3.11)

., (3.11)

С применением кредитного скоринга:

., (3.12)

., (3.12)

Тогда экономический эффект составит:

, (3.13)

, (3.13)

, (3.14)

, (3.14)

Также естественным требованием при этом является выполнение условия, что достигаемый от внедрения кредитного скоринга эффект должен превышать годовые затраты банка на сопровождение системы кредитного скоринга и амортизацию начальных инвестиций на покупку соответствующего информационно-технологического обеспечения.

В целях обоснования инвестиций на покупку соответствующего информационно-технологического обеспечения для повышения эффективности кредитовании физических лиц проведем анализ возврата инвестиций на примере ЗАО “МТБанк”(таблица 3.5).

Таблица 3.5 - Инвестиции для внедрения системы кредитного скоринга при кредитовании физических лиц в ЗАО “МТБанк”

| Статьи затрат | Стоимость, бел.руб. |

| Затраты на покупку информационно-технического обеспечения | 50000 |

| Затраты на сопровождение системы кредитного скоринга | 10000 |

| Амортизация начальных инвестиций на покупку соответствующего информационно-технологического обеспечения | 16666 |

Примечание – Иcтoчник: coбcтвeннaя рaзрaбoткa

Срок окупаемости инвестиционных проектов, связанных с внедрением системы кредитного скоринга, составляет 3 года, поэтому эффективность внедрения системы кредитного скоринга оценивается за период равный трем годам.

Для последующих расчетов используем следующие условные обозначения:

Звн- затраты на внедрение системы кредитного скоринга

Зп - затраты на покупку информационно-технического обеспечения;

Зс - затраты на сопровождение системы кредитного скоринга;

А –амортизация начальных инвестиций;

r - ставка дисконтирования;

PVз – текущая стоимость затрат на проект внедрения;

PVд – текущая стоимость доходов от проекта внедрения.

NPVз - чистая текущая стоимость затрат на проект внедрения;

NPVд - чистая текущая стоимость доходов от проекта внедрения.

IRR-внутренняя норма прибыли.

PI-индекс прибыльности.

Затраты на внедрение системы кредитного скоринга рассчитываются по следующей формуле:

, (3.15)

, (3.15)

При этом амортизацию рассчитаем как отношение первоначальных инвестиций к сроку проекта:

, (3.16)

, (3.16)

Ставка дисконтирования равна ставке рефинансирования Национального Банка РБ и в настоящее время составляет 14%.

Денежные поток представляет собой разность прибыли и инвестиций в заданном периоде времени.

, (3.17)

, (3.17)

где  – свободный денежный поток в k–м периоде;

– свободный денежный поток в k–м периоде;

– прибыль в k–м периоде;

– прибыль в k–м периоде;

– инвестиции в k–м периоде.

– инвестиции в k–м периоде.

Текущая стоимость затрат на проект внедрения и доходов от проекта внедрения рассчитывается по следующей формуле:

, (3.18)

, (3.18)

где r –ставка дисконтирования;

Ck– свободный денежный поток в k-ом периоде.

Чистая текущая стоимость затрат на проект внедрения и доходов от проекта внедрения представляет собой разность между текущей стоимостью затрат на проект внедрения и доходов от проекта внедрения и первоначальными инвестициями.

(3.19)

(3.19)

где PV – текущая стоимость денежных потоков инвестиционного проекта;

I0 – начальные инвестиции.

Если чистая текущая стоимость проекта положительна, т.е. NPV>0, то проект эффективен, если NPV<0, то проект неэффективен, если NPV=0 – необходимо ориентироваться на другие критерии эффективности.

Внутренняя норма прибыли инвестиционного проекта IRR– это такая ставка дисконтирования свободных денежных потоков инвестиционного проекта, при которой его чистая текущая стоимость равна нулю.

Из данного определения и формул (3.18) и (3.19) непосредственно вытекает, что IRR есть решение уравнения:

, (3.20)

, (3.20)

Индекс прибыльности оценивает относительную прибыльность инвестиционного проекта, т.е. прибыльность с каждой вложенной денежной единицы:

, (3.21)

, (3.21)

При PI>1 – проект эффективен, при PI<1 – проект неэффективен, при PI=1 – необходимо использовать другие методы оценки.

Расчет показателей возврата инвестиций для внедрения системы кредитного скоринга при кредитовании физических лиц представлен в таблице 3.3.

Таблица 3.3 - Расчет показателей возврата инвестиций

| Показатели | Первоначальные затраты, бел. руб. | 2017 год, руб. | 2018 год, руб. | 2019 год, руб. | Общее, бел.руб. |

| Затраты на внедрение | 50000 | 10000 | 16666 | 16666 | 93332 |

| Накопленные затраты проекта внедрения | 50000 | 60000 | 76666 | 93332 | - |

| Ставка рефинансирования | 10,5% | - | |||

| Ожидаемый эффект от системы внедрения кредитного скоринга | 70000 | 85000 | 100000 | 255000 | |

| Текущая стоимость (PV) затрат на проект внедрения | -50000 | 61403,509 | 65404,740 | 67497,152 | 194305,401 |

| Чистая текущая стоимость (NPV) затрат на проект внедрения | -50000 | 11403,509 | 15404,74 | 17497,152 | 144305,401 |

| Внутренняя норма прибыли(IRR), % | - | 4 | 18 | 11 | - |

| Индекс прибыльности | - | 1,22807018 | 1,3080948 | 1,34994304 | 3,88610602 |

Примечание – Иcтoчник: coбcтвeннaя рaзрaбoткa

Используя формулы, приведенные выше, рассчитаем показатели эффективности для данного инвестиционного проекта.

., (3.19)

., (3.19)

, (3.20)

, (3.20)

Внутренняя норма рентабельности рассчитывается при NPV, равном нулю:

, (3.21)

, (3.21)

Так как, Так как NPV>0,  проект внедрения можно считать экономически выгодным.

проект внедрения можно считать экономически выгодным.

При реализации инвестиционных проектов, следует также учитывать различные факторы, cпособные оказать влияние на показатели его эффективности. Наиболее важным макроэкономическим показателем, позволяющим судить об эффективности того или иного инвестиционного проекта является уровень инфляции.

Для того чтобы рассчитать максимальный уровень инфляции, при котором NPV>0,используем формулу связи между реальной и номинальной процентной ставками:

, (3.22)

, (3.22)

где r-номинальная % ставка;

i – индекс инфляции.

Реальная % ставка показывает насколько больше можно купить потребительских корзин в конце периода за наращенную сумму чем вначале за начальный капитал.

В отличие от номинальной % ставки- реальная % ставка учитывает инфляцию.

В вышеуказанном примере ставка дисконтирования выступает в качестве реальной % ставки, а внутренняя норма прибыли в качестве номинальной.

Рассчитаем максимально возможный уровень инфляции для каждого из 3 приведенных проектов:

, (3.23)

, (3.23)

(3.24)

(3.24)

(3.25)

(3.25)

Таким образом, максимально возможный уровень инфляции у проекта за 2018 гг (до 23 % соответственно). Это свидетельствует о большей инвестиционной привлекательности указанного проекта, поскольку слишком низкий уровень инфляции несет в себе угрозу дефляционного риска. С другой стороны, чрезмерно высокий (более 10%) уровень инфляции негативно отражается на финансовых возможностях субъекта хозяйствования.

Таким образом, при реализации инвестиционных проектов необходимо учитывать инфляцию, так как она не только оказывает влияние на отдельные показатели их эффективности, но также позволяет судить о выгодности инвестиционных вложений.