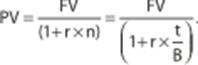

Дисконтирование по простым процентам

Математическое дисконтирование — способ, основанный на решении задачи, обратной определению будущей стоимости. При проведении расчетов здесь используется процентная ставка.

С учетом принятых ранее обозначений формула дисконтирования по ставке r будет иметь вид:

Доход банка (FV – PV) называют дисконтом, а используемую норму приведения r — декурсивной ставкой процентов.

Наращение по сложным процентам

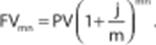

Сложные проценты применяются, как правило, в финансовых операциях, срок проведения которых более года. При этом базой исчисления процентов является как исходная сумма финансовой операции, так и сумма уже накопленных к этому времени процентов.

Наращение по сложным процентам имеет вид:FVn = PV (1 + r)n.

При m равных интервалах начисления и номинальной процентной ставке j эта величина считается равной j / m. Тогда, если срок финансовой операции составляет n лет, выражение для определения наращенной суммы (16) примет вид:

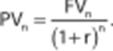

Дисконтирование по сложным процентам

Фактор времени в финансовых расчетах. Аннуитет.

В процессе управления финансами предприятия возникает необходимость в проведении специальных расчетов, связанных с движением денежных потоков в различные периоды времени. Ключевую роль в этих расчетах играет оценка стоимости денег во времени. Концепция такой оценки базируется на том, что стоимость денег с течением времени изменяется с учетом нормы прибыли, сложившейся на финансовом рынке, в качестве которой выступает ставка ссудного процента или норма доходности по государственным ценным бумагам.

|

|

|

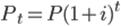

Формула учета влияния фактора времени. Для определения будущих доходов или затрат применяется формула наращения сложных процентов:

§  — начальная оценка вложения;

— начальная оценка вложения;

§  — коэффициент дисконтирования (процентная ставка, норма доходности);

— коэффициент дисконтирования (процентная ставка, норма доходности);

§  — вложения к концу периода времени

— вложения к концу периода времени  .

.

АННУИТЕТ 1) один из видов срочного государственного займа, по которому ежегодно выплачиваются проценты ипогашается часть суммы;2) равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени в счетпогашения полученного кредита, займа и процентов по нему.

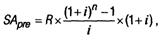

1. При расчете будущей стоимости аннуитета на условиях предварительных платежей (пренумерандо) используется следующая формула:

где SApre – будущая стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо);

R – член аннуитета, характеризующий размер отдельного платежа;

i – используемая процентная ставка, выраженная десятичной дробью;

n – количество интервалов, по которым осуществляется каждый платеж, в общем обусловленном периоде времени.

|

|

|

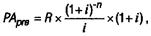

3. При расчете настоящей стоимости аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо), используется следующая формула:

где РАрrе – настоящая стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо);

R – член аннуитета, характеризующий размер отдельного платежа;

i – используемая процентная (дисконтная) ставка, выраженная десятичной дробью;

n – количество интервалов, по которым осуществляется каждый платеж, в общем обусловленном периоде времени.

15Фактор времени в финансовых расчетах в 14 вопросе. Учет инфляции.

Под инфляцией понимается обесценивание денег, когда на ту же самую сумму некоторое время спустя можно купить меньше товара. Инфляция возникает при нарушении баланса между товарным и денежным потоками. Внешним признаком инфляции служит непрерывный рост общего уровня цен, охватывающий все рынки и все товары, в течение достаточно длительного промежутка времени.

Инфляцию необходимо учитывать по крайней мере в двух случаях:

1) при расчете наращенной суммы денег;

2) при измерении реальной эффективности (доходности) финансовой операции.

|

|

|

Остановимся на этих проблемах.

Введем обозначения:

S – наращенная сумма денег, измеренная по номиналу,

C – наращенная сумма с учетом ее обесценивания,

Jp – индекс цен, (отношение цены на продукт в момент времени t к цене в момент s - за период с s до t);  . P(t) – новые цены в условиях инфляции; P(s) – старые цены. Индекс цены (индекс инфляции) – величина безразмерная, выражаемая в долях или в процентах. Индекс цен показывает, во сколько раз выросли цены за указанный промежуток времени.

. P(t) – новые цены в условиях инфляции; P(s) – старые цены. Индекс цены (индекс инфляции) – величина безразмерная, выражаемая в долях или в процентах. Индекс цен показывает, во сколько раз выросли цены за указанный промежуток времени.

Jc - индекс, характеризующий изменение покупательной способности денег за период.

Очевидно, что C = S ´ Jc.

Индекс покупательной способности денег (Jc), равен обратной величине индекса цен – чем выше цены, тем ниже покупательная способность:

Jc =  .

.

Указанные индексы, естественно, должны относиться к одинаковым интервалам времени.

26 Финансовые активы. Опционы.

Финансовые активы — это специфическая форма собственности, предполагающая получение дохода.(например: часть активов компании, представляющая собой финансовые ресурсы: денежные средства и ценные бумаги, навыки и способность зарабатывать)

Финансовые активы - это активы, такие как:

- Денежные средства;

- Договорное право требования денежных средств или другого финансового актива от другой компании;

- Договорное право на обмен финансовых инструментов с другой компанией;

- Долевой инструмент другой компании.

Опцион (option) - ценная бумага (контракт), закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств в будущем определенного количества активов (ценных бумаг) по установленной цене.

|

|

|

Валютный опцион (currencyoption) - контракт, дающий его владельцу право купить или продать определенное количество иностранной валюты по установленной цене. Индексные опционы - опционы на биржевой индекс или любой другой экономический индекс. Опцион фьючерсный, опцион на фьючерсный контракт - опцион на покупку или продажу определенного фьючерсного контракта.

Опцион - один из инструментов снижения риска инвестиционного портфеля. В опционном контракте одно лицо покупает опцион, а другое его продает. Покупатель опциона получает право выбора исполнения опциона и уплачивает за это вознаграждение продавцу опциона (опционную премию) Pо. Лицо, продающее опцион, обязано купить или продать актив по цене, зафиксированной в контракте. За этот риск покупатель уплачивает продавцу цену опциона (опционную премию). Выписывая опцион, его продавец открывает по данной сделке короткую позицию, покупатель - длинную. Незастрахованный опцион называется непокрытым; застрахованный опцион - покрытым.

По характеру выигрыша можно выделить три категории опционов: с выигрышем; без выигрыша; с проигрышем. Опционы с выигрышем при немедленном исполнении принесут прибыль инвестору. Опцион исполняется, если на момент исполнения он с выигрышем. Опционы без выигрыша при немедленном исполнении приводят к нулевому потоку денежных средств (P=Ps).

Различают два понятия стоимости опциона: внутреннюю и временную стоимость.

Внутренняя стоимость (intrinsicvalue) опциона определяется разностью между рыночной ценой актива и ценой-исполнения, т.е. представляет доход по опциону. Внутренняя стоимость определяется в предположении немедленного исполнения опциона или по окончании его срока действия.

25 Портфель финансовых активов. Контроль портфеля

Инвестиционный портфель (далее, портфель) представляет собой набор активов (например, ценных бумаг), служащих инструментом для достижения конкретных целей инвестора. Он может состоять как из ценных бумаг одного типа (например, акций или облигаций), так и нескольких типов .

В сравнении с портфелем капитальных вложений портфель ценных бумаг имеет ряд особенностей: более высокую ликвидность; сравнительно легкую управляемость; относительно низкую инфляционную защищенность;

Наиболее простой метод оценки состоит в сравнении эффективности (доходности) капиталов управляющей компании (фонда) между собой и /или с рынком. Например, если чистая доходность портфеля акций (с учетом расходов и налогов) опережает доходность фондового индекса, то работу управляющих такого портфеля можно признать эффективной.

Индекс Шарпа определяется как доходность на единицу общего риска:

Sp = Премия за риск / Совокупный риск = (rp - rf) /σp

где Sp - показатель эффективности портфеля; rp - доходность портфеля; rf - безрисковая ставка; σp- среднеквадратичное отклонение портфеля.

Чтобы оценить качество управления портфелем, индекс Шарпа для портфеля сопоставляется с индексом Шарпа для рынка.

Коэффициент Сортино схож с предыдущим показателем, за исключением того, что среднеквадратическое отклонение портфеля определяется только по отрицательным отклонениям от уровня ожидаемого значения доходности.

Коэффициент Трейнора оценивается как доходность на единицу систематического риска:

Tp = Премия за риск / Систематический риск = (rp - rf) /bp

Основой рассмотренных показателей является модель CAPM. Если модель не работает, тогда могут быть получены неверные результаты оценки эффективности.Но даже если модель САРМ теоретически корректна, возникает проблема невозможности точного измерения индекса рынка

Коэффициент Швагера – отношение прибыли портфеля к максимальной величине убытка (просадки) портфеля за заданный период (год).

24 Портфель финансовых активов. Доходность и риск

Инвестиционный портфель (далее, портфель) представляет собой набор активов (например, ценных бумаг), служащих инструментом для достижения конкретных целей инвестора. Он может состоять как из ценных бумаг одного типа (например, акций или облигаций), так и нескольких типов.

В сравнении с портфелем капитальных вложений портфель ценных бумаг имеет ряд особенностей: более высокую ликвидность; сравнительно легкую управляемость; относительно низкую инфляционную защищенность;

Доходность портфеля может быть вычислена двумя способами. Первый способ основан на оценке стоимости портфеля на конец и начало периода:

, (3.1)

, (3.1)

где Мр = М(rp) – средняя доходность портфеля (ожидаемая или фактическая); W0 - начальная стоимость портфеля (ценные бумаги+денежные средства); W1 – стоимость портфеля в конце периода (года).

Если известно время поступления и вывода капитала внутри периода, то доходность можно рассчитать более точным методом. Период разбивается на ряд отрезков, внутри которых ввода и вывода средств не происходило. Доходность на отрезке определяем как отношение капитала на конец отрезка (непосредственно перед вводом-выводом средств) к фактическому капиталу на начало отрезка (непосредственно после ввода-вывода средств). Доходность за период определяем на основе формулы сложных процентов в виде произведения доходностей на отдельных отрезках. Доходность за год определяем на основе формулы простых процентов.

Инвестиционный риск портфеля определяется как изменчивость доходности, которая измеряется среднеквадратическим (стандартным) отклонением (СКО) или дисперсией распределения доходности портфеля. СКО портфеля определяется по формуле:

где sij - ковариация доходности ценных бумаг i и j; di, dj — доли i-го и j-го актива в портфеле соответственно; К – число ценных бумаг в портфеле.Ковариация характеризует взаимосвязь двух случайных величин, данном случае речь идет о ковариации отдельных пар активов, включенных в портфель.

где sij - ковариация доходности ценных бумаг i и j; di, dj — доли i-го и j-го актива в портфеле соответственно; К – число ценных бумаг в портфеле.Ковариация характеризует взаимосвязь двух случайных величин, данном случае речь идет о ковариации отдельных пар активов, включенных в портфель.

Ожидаемый риск портфеля представляет собой сочетание стандартных отклонений, входящих в него ценных бумаг.

23 Финансовый риск. М-д обосн.доходдолгосроч активов CAPM

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).Под финансовыми рисками понимается вероятность возникновения непредвиденных финансовых потерь (снижения прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий финансовой деятельности организации.

Существует следующая зависимость: чем больше ценных бумаг находится в портфеле, тем ниже значение среднеквадратического отклонения (СКО) портфеля и его общий риск.

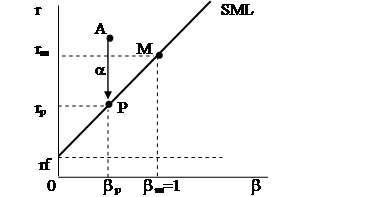

Несистематический риск — это часть общего риска, которая может быть снижена через диверсификацию и возникает при изменениях конкретного предприятия или отрасли. Систематический риск не может быть устранен посредством диверсификации портфеля и связан с колебаниями общерыночной конъюнктуры. Мерой чувствительности ценной бумаги к изменениям рынка является коэффициент бета (b).

Взаимосвязь между системным риском актива и его ожидаемой доходностью позволяет прогнозировать модель САРМ. Основное уравнение модели САРМ(3.1):

где rm– ожидаемая доходность рыночного портфеля, rf– ожидаемая доходность безрискового актива, bi – коэффициент бета (beta), отражающий систематический риск i-актива.

где rm– ожидаемая доходность рыночного портфеля, rf– ожидаемая доходность безрискового актива, bi – коэффициент бета (beta), отражающий систематический риск i-актива.

Коэффициент b определяется по формуле:

где rim - коэффициент корреляции между доходностями ri и rm, sij- ковариация доходностей ценных бумаг i и j, si - среднеквадратическое (стандартное) отклонение доходности актива i, sm - среднеквадратическое отклонение доходности рыночного портфеля. Графическое изображение уравнения (3.1) называется линией рынка ценных бумаг

Если b = 1, значит, динамика доходности актива совпадает с динамикой среднерыночной доходности. Если b>1, риск актива выше среднерыночного. Чем больше_b, тем выше системный риск данной_ценной бумаги.

Если b = 1, значит, динамика доходности актива совпадает с динамикой среднерыночной доходности. Если b>1, риск актива выше среднерыночного. Чем больше_b, тем выше системный риск данной_ценной бумаги.

22 Финансовые активы. Акция.

Финансовые активы — это специфическая форма собственности, предполагающая получение дохода.(например: часть активов компании, представляющая собой финансовые ресурсы: денежные средства и ценные бумаги, навыки и способность зарабатывать)

Финансовые активы - это активы, такие как:

- Денежные средства;

- Договорное право требования денежных средств или другого финансового актива от другой компании;

- Договорное право на обмен финансовых инструментов с другой компанией;

- Долевой инструмент другой компании.

Акция — вид долевой ценной бумаги, дающий владельцу право на получение части чистого дохода от деятельности акционерного общества в виде дивидендов, а также на часть имущества компании в случае ее ликвидации.Акции бывают двух видов: обыкновенные и привилегированные.Обыкновенные акции дают владельцам право не только получить часть прибыли компании, но и участвовать в управлении акционерным обществом. При этом одна акция соответствует одному голосу на общем собрании акционеров.Привилегированные акции позволяют владельцам получать долю в прибыли (как правило, большую, чем по обыкновенным акциям), но при этом не дают права голоса на собрании акционеров.

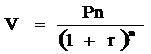

Внутренняя стоимость акции определяется на основе:

где DPSi- ожидаемый дивиденд на акцию в период времени i, Pn – ожидаемая стоимость акции в период n. Если текущая рыночная цена акции P0, то если V>P0 - акция является недооцененной, а если V<P0 - переоцененной.

где DPSi- ожидаемый дивиденд на акцию в период времени i, Pn – ожидаемая стоимость акции в период n. Если текущая рыночная цена акции P0, то если V>P0 - акция является недооцененной, а если V<P0 - переоцененной.

Если дивиденд представить как разницу между чистой прибылью на акцию EPS и нераспределенной прибылью RPS:

ЕслиDPSi=DPS=const. Внутренняя стоимость акции (V) в этом случае определяется по формуле: V= DPS / r Данная модель применяется, например, для определения стоимости привилегированных акций с фиксированным дивидендом.

Доходность в рамках модели постоянного дивиденда определяется как:

r= DPS / P0 где P0 – текущая (первоначальная) цена акции.

21 Финансовые активы. Облигация.

Финансовые активы — это специфическая форма собственности, предполагающая получение дохода.(например: часть активов компании, представляющая собой финансовые ресурсы: денежные средства и ценные бумаги, навыки и способность зарабатывать)

Финансовые активы - это активы, такие как:

- Денежные средства;

- Договорное право требования денежных средств или другого финансового актива от другой компании;

- Договорное право на обмен финансовых инструментов с другой компанией;

- Долевой инструмент другой компании.

Облигация – это долговая ценная бумага, по которой эмитент - компания или государство - обязуется выплатить инвестору определенную сумму и определенный процент в будущем.

Стоимость купонной облигацииопределяется общим выражением:

, где Ci – купон i-года, n – момент погашения облигации, Pn – рыночная стоимость облигации в момент погашения (как правило, в обычных условиях равна номиналу), r – требуемая инвестором номинальная ставка доходности по облигации. Требуемая доходность определяется сумой безрисковой ставкиrfи премии за риск владения облигацией rr. Для облигации с постоянным купоном Ci = C = const.

, где Ci – купон i-года, n – момент погашения облигации, Pn – рыночная стоимость облигации в момент погашения (как правило, в обычных условиях равна номиналу), r – требуемая инвестором номинальная ставка доходности по облигации. Требуемая доходность определяется сумой безрисковой ставкиrfи премии за риск владения облигацией rr. Для облигации с постоянным купоном Ci = C = const.

Стоимость бескупонной облигации определяется как:

Доходность к погашению бескупонной облигации определяется как:

YTM = (Pn / P0)1/n -1

Риск неплатежа снижается вследствие приближения к дате погашения (долгосрочные облигации при прочих равных более рискованны). В общем случае, колебания цен облигации прямо пропорциональны сроку погашения и обратно пропорциональны ставке процента.

20 Стоимость, доходность, риск финансовых активов.

Финансовые активы — это специфическая форма собственности, предполагающая получение дохода.(например: часть активов компании, представляющая собой финансовые ресурсы: денежные средства и ценные бумаги, навыки и способность зарабатывать)

Рыночная стоимость или цена (marketvalue) - внешняя стоимость актива, которая определяется спросом и предложением. В свою очередь, спрос и предложение определяется ожиданиями инвесторов, которые основаны на информации о будущем.

Внутренняя стоимость актива – цена, которую актив должен иметь, если исходить из всех факторов в условиях свободного рынка.Если внутренняя стоимость V превышает текущую рыночную цену P, т.е. цена занижена и имеет смысл приобрести актив.

Внутреннюю стоимость актива можно определить по формуле:

где CFi – чистые денежные поступления (текущий доход) инвестора i-года, r - требуемая инвестором доходность (норма прибыли) на инвестиции в данный актив, Pn – ожидаемая в n-году рыночная стоимость актива.

где CFi – чистые денежные поступления (текущий доход) инвестора i-года, r - требуемая инвестором доходность (норма прибыли) на инвестиции в данный актив, Pn – ожидаемая в n-году рыночная стоимость актива.

Средняя доходность капитала, вложенного в актив (доходность актива), определяется по общей формуле: r = (СF + P1-P0) / P0,где СF - текущий годовой доход от актива, P0 – цена актива на начало года, P1 - цена актива на конец года, (P1-P0) - прирост рыночной стоимости актива.

Годовая доходность в виде процентной ставки сложных процентов, т.е. когда имеется возможность реинвестировать (капитализировать) доход, определятся по формуле:r = (1 + rt)365 / t -1 = (1 + rt)1/n -1 , где rt – доходность за период t –дней, n – число лет в периоде t.

Финансовый риск можно разделять на следующие две группы: 1. риск покупательной способности денег; 2. инвестиционный риск. Потеря покупательной способности денег может возникнуть из-за изменения цен (инфляционный и дефляционный риск), колебания валютных курсов (валютный риск) или в процессе проведения денежных реформ. Инвестиционный риск связан с инвестиционным решением. Например, риск неплатежа или банкротства (кредитный риск) - связан с невозможностью выплат предприятием по займам или долговым ценным бумагам

Коэффициент вариации показывает, на сколько процентов отдельные значения доходности в среднем отклоняются от ожидаемой величины и определяется:

KV = s / M * 100, %

19 Анализ рынка инвестиций. Анализ чувствительности.

Метод позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета

Анализ чувствительности инвестиционного проекта проводится для того, чтобы учесть и спрогнозировать влияния изменений различных первоначальных параметров: инвестиционных затрат, притока денежных средств, уровня реинвестиций (средств, полученных в виде доходов по инвестициям и вновь направленных на инвестирование тех же объектов) и т. д.

Целями проведения этого анализа является оценка степени влияния изменения каждого (или нескольких сразу) из входных параметров, чтобы предусмотреть наихудшее развитие ситуации в проекте.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации обычно характеризуется показателями границ безубыточности (предельных уровней объемов производства), цен производимой продукции и других параметров.

Точка безубыточности (break-evenpoint) возникает в ситуации, когда постоянные и переменные издержки абсолютно равны полученным доходам, то есть когда ваше предприятие не приносит ни прибылей, ни убытков. Этот показатель может выражаться в денежном исчислении или в единицах продукции, стоимость которой полностью совпадает с доходом от продаж.

Анализ чувствительности обычно состоит из нескольких этапов:

1. Выбор ключевого показателя эффективности инвестиций, в качестве которого может выступать внутренняя норма доходности (IRR) или чистый дисконтированный доход (NPV).

2. Выбор факторов, в которых вы не можете быть твердо уверенными: капитальные затраты и вложения в оборотные средства, рыночные факторы (цена и объем продажи), компоненты себестоимости продукции, сроки строительства и ввода в действие основных средств.

3. Установление верхних и нижних (предельных и номинальных) значений этих неопределенных факторов.

4. Расчет ключевого показателя для всех выбранных предельных значений факторов.

5. Построение графика чувствительности для всех неопределенных факторов, который позволяет сделать вывод о наиболее критичных аспектах вашего инвестиционного проекта и скорректировать их. Например, если критическим фактором оказалась цена реализуемой продукции, то стоит задуматься об изменении маркетинговой стратегии и/или повышении качества товара.

18 Анализ риска инвестиций. Метод дерева решений.

Дерево решений и дерево вероятностей. Дерево решений – метод построения логически связанной цепи событий от текущего момент времени к будущему.

Особенности метода:

· выявление важных (узловых событий). Узлы выбора изображаются графически, альтернативные решения – ветви;

· субъективное задание вероятности событий в узлах;

· соблюдение хронологии (логика развития событий и логика принятия управленческих решений должны совпадать).

Дерево вероятностей – метод оценки эффективности проекта в условиях риска, когда имеются дерево решений и оценки вероятностей движения по ветвям дерева.

Алгоритм принятия решений в рамках метода дерева вероятностей:

· Для каждого года функционирования проекта рассчитываются исходные и условные вероятности.

· Прогнозируются денежные потоки по каждой ветви.

· Рассчитывается совместная вероятность как вероятность реализации цепи событий по ветвям (путем перемножения вероятностей, характеризующих каждую цепь).

· Рассчитывается NPV по каждой ветви.

· Рассчитывается ожидаемый NPV (ENPV).

· Проводится оценка риска проекта с использованием показателя среднеквадратического отклонения.

17 Анализ эффективности и риска инвестиций. Внутренняя норма доходности.

В расчетах эффективности рекомендуется учитывать неопределенность и риск, а показатели эффективности, исчисленные с их учетом, именуются ожидаемыми.

Задачами экономистов-аналитиков при оценке инвестиционных проектов являются:

- выявление факторов риска вследствие неопределенности информации по реализации инвестиционных проектов;

- расчет иных возможных вариантов реализации инвестиционного проекта, имеющих негативные отклонения от базисного варианта по различным выявленным факторам риска;

- разработка мер организационно-экономического характера в составе проектной документации, позволяющих учесть потенциальную возможность появления негативных ситуаций и снизить или устранить их отрицательные последствия для инвестиционного проекта.

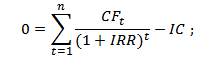

IRR или внутренняя норма доходности — это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию.

где:

где:

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF0 = IC).

t – период времени.

Посмотрим на примере, как вычисляется IRR. Допустим, рассматривается проект, который требует инвестиций в сумме 100 тыс.руб., при этом в последующие два года он принесет ежегодно доход в размере 60 тыс.руб. При какой норме доходности можно принять такой проект? Опять приравниваем формулу NPV к нулю и находим IRR.

NPV = -100 + 60/(1+IRR) + 60/(1+ IRR)2 = 0;

IRR = 13,1%

16 Анализ эффективности и риска инвестиций. Чистая настоящая стоимость.

В расчетах эффективности рекомендуется учитывать неопределенность и риск, а показатели эффективности, исчисленные с их учетом, именуются ожидаемыми.

Задачами экономистов-аналитиков при оценке инвестиционных проектов являются:

- выявление факторов риска вследствие неопределенности информации по реализации инвестиционных проектов;

- расчет иных возможных вариантов реализации инвестиционного проекта, имеющих негативные отклонения от базисного варианта по различным выявленным факторам риска;

- разработка мер организационно-экономического характера в составе проектной документации, позволяющих учесть потенциальную возможность появления негативных ситуаций и снизить или устранить их отрицательные последствия для инвестиционного проекта.

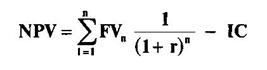

Чистая настоящая стоимость проекта определяется как разница между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат, т.е. как чистый денежный поток от проекта, приведенный к настоящей стоимости.

Данный метод не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Коэффициент дисконтирования при этом принимается равным средней стоимости капитала. Проект одобряется, если чистая настоящая стоимость проекта больше нуля.Использование данного метода осложняется трудностью прогнозирования ставки дисконтирования (средней стоимости капитала) и/или ставки банковского процента.

Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций.

Чистая текущая стоимость = приведенная стоимость денежных потоков от проекта - общая сумма инвестиций.

Применение данного метода позволяет получить наиболее точные результаты в том случае, если колебания дисконтной ставки в период реализации проекта

незначительны.

где ΣFVn — общая сумма будущих поступлений от проекта;r — доходность проекта, приемлемый и возможный для инвестора ежегодный процент возврата может быть равен стоимости привлеченных источников финансирования проекта;IС — сумма инвестиций.

Дата добавления: 2018-05-31; просмотров: 371; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!