Страхование финансовых и специфических рисков.

Определение ПОИС, их классификация.

ПОИС- информационные системы, предназначенные для работы в определенной предметной области.

Классификация ПОИС:обучающие ИС – деловые игры, системы тестирования; информационно-справочные системы – правовые ИС, поисковики; информационно-вычислительные системы – математические вычисления, космическая отрасль; экономические ИС управления – несут в себе технологию управления. по уровню управления: -государственные, -региональные, -муниципальные, -уровень хозяйственных субъектов. по объектам управления: ИС в строительстве, производственные, торговли, бухгалтерский учет, страхования и т.д.

2.Документооборот организаций конкретной предметной области как основа разработки ИС.

Документооборот – это движение документов с момента их получения или создания до завершения исполнения, отправки или сдачи в дело.

На этапе детального анализа деятельности организации необходимо описание документооборота организации.

Собственно документооборот может быть двух типов: 1.универсальный; 2. операционный.

При обследовании документооборота составляется схема маршрута движения документов, которая должна отразить: количество документов; место формирования показателей документа; взаимосвязь документов при их формировании; маршрут и длительность движения документа; место использования и хранения данного документа; внутренние и внешние информационные связи; объем документа в знаках.

|

|

|

3.Понятие и состав автоматизированной информационной системы.

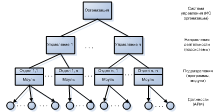

Автоматизированная информационная система–включает компьютерное оборудование, программное обеспечение, лингвистические средства, информационные ресурсы, а также системный персонал.

Информационные технологии–( Аппаратные средства, Программные средства, Данные) отвечают за реализацию процессов сбора, обработки, накопления, хранения, поиска и распространения информации. Повышают надежность и оперативность использования информации.

Функциональные подсистемы и приложения (Производство, Бухгалтерия, Финансы, Кадры)–предназначены обеспечить обработку и анализ информации для подготовки документов, принятия решений в конкретной функциональной области на базе ИТ.

Управление ИС(Персоналом, Пользователями, Оперативное, Финансами) –обеспечивает оптимальное взаимодействие ИТ, функциональных подсистем и связанных с ними специалистов, развитие их в течение жизненного цикла ИС.

4. Функциональный и процессный подходы к построению ПОИС.

Сущность функционального подхода к разработке ИС заключается в ее декомпозиции (разбиении) на автоматизируемые функции: система разбивается на функциональные подсистемы, которые в свою очередь делятся на подфункции, подразделяемые на задачи и так далее.

|

|

|

В качестве примеров таких систем: MRP – системы планирования потребностей в материалах; MRPII – система планирования ресурсов производства.

Процессный подход - организация и управление деятельностью предприятия, ориентированные на бизнес-процессы, а системное управление предприятием направлено на управление как каждым бизнес-процессом в отдельности, так и взаимодействием процессов между собой, обеспечивая при этом качество технологий выполнения бизнес-процессов в рамках существующей или пересмотренной организационной структуры предприятия.

5. История развития стандартов разработки ПОИС: MRP, MRPII, ERP, CSRP.

На первом этапе в 1970-х гг. внедрялись системы, соответствующие стандарту управления предприятием MRP. Внедрение систем, реализующих эту методологию, позволило выстроить выпуск продукции, планирование и управление запасами в единый бизнес-процесс. Однако эти системы не учитывали производственные мощности, их загрузку, трудовые ресурсы и т.д..

В 1980-х гг. возникла концепция MRP II (MRP – ManufacturingResourcesPlanning) - системы планирования ресурсов производства.

|

|

|

В дальнейшем и эта концепция получила развитие, и в 1990-х гг. появились ERP-системы – систем планирования ресурсов предприятия (EnterpriseResourcePlanning), в основе которого лежит принцип создания единого хранилища данных, содержащих всю деловую информацию, накопленную организацией в процессе ведения деловых операций, включая финансовую информацию, данные, связанные с управлением производством, управлением персоналом и любые другие сведения.

Последней появилась концепция стандарта CSRP (CustomerSynchronizedResourcePlanning) регламентирующая взаимодействие с клиентом, субподрядчиком - выходя из рамок внутренней во внешнюю деятельность предприятия. В упрощенном виде CSRP - это усовершенствованная ERP-система, с которой интегрированы продукты класса SCM (управление отношениями с поставщиками) и CRM (управление отношениями с клиентами) плюс корпоративный интернет-портал.

6. Стандарт разработки ПОИС MRP: характеристика, преимущества.

MRP – [Автоматизированное планирование потребности сырья и материалов для производства]. Методология планирования потребности в материальных ресурсах(определение конечной потребности в ресурсах по данным объемно-календарного плана производства). Внедрение систем, реализующих эту методологию, позволило выстроить выпуск продукции, планирование и управление запасами в единый бизнес-процесс.

|

|

|

7. Стандарт разработки ПОИС MRPII: характеристика, преимущества.

MRPII – [Планирование и управление всеми производственными ресурсами предприятия: сырьем, материалами, оборудованием, трудозатратами]. Планирование производства. К свойствам MRPII добавилось управление финансовыми ресурсами, маркетинг. Это интегрированная методология. При использовании данной методологии обязательно подразумевается анализ финансовых результатов производственного плана. MRPII имеет явно выраженную направленность на производственные компании.

8. Стандарт разработки ПОИС ERP: характеристика, преимущества.

ERP – [Управление корпоративными ресурсами.ERP концепция – первая направленная на управление бизнесом, а не только производства, как MRP]. Концепция бизнес-планирования. Под ERP подразумевается "интегрированная" система. Важным отличием от методологии MRPII является возможность "динамического анализа" и "динамического изменения плана" по всей цепочке планирования. Конкретные возможности методологии ERP существенно зависят от программной реализации. Методология ERP оказывается применимой и в торговле, и в сфере услуг, и в финансовой сфере.

9. Стандарт разработки ПОИС CSRP: характеристика, преимущества.

CSRP – [Управление, ориентированное на взаимодействие с клиентами: включает получение заказов, разработку планов, проектов и заданий, техподдержку.Практически, CSRP=ERP+CRM]. Планирование ресурсов, синхронизированное с покупателем. CSRP включает в себя полный цикл - от проектирования будущего изделия с учетом требований заказчика, до гарантийного и сервисного обслуживания после продажи. Суть CSRP состоит в том, чтобы интегрировать покупателя в систему управления предприятием. При этом не отдел продаж, а сам покупатель размещает заказ на изготовление продукции, сам отвечает за правильность его исполнения и при необходимости отслеживает соблюдение сроков производства и поставки. Предприятие же может очень четко отслеживать тенденции спроса на его продукцию.

10. Способы поиска информации об ИС, источники информации.

| Источник информации | Доступность | Достоверность |

| Интернет-источники (Сайт разработчика, форумы пользователей ИС, аналитические обзоры) | высокая | низкая |

| Печатные издания (Специализированные журналы, научные статьи) | средняя | высокая |

| Из личного опыта (Семинары, конференции, выставки) | низкая | высокая |

11. Выбор ИС для решения конкретных задач предметной области, построение критериальных таблиц выбора ИС.

Основная цель внедрения ПОИС – окупить затраты на ПОИС.

Критериальная таблица выбора – содержит сводную информацию о возможностях разных информационных систем, применительно к потребностям предметной области и конкретного объекта.

В качестве критериев можно рассматривать: Функциональные критерии, Технические и технологические критерии (кассы, сканеры, СУБД, системное ПО), Эргономические критерии(интерфейс, помощь, офисный пакет, отчеты в exсel), Стоимостные критерии (совокупная стоимость владения ИС).

12. Порядок внедрения ИС на предприятии, в организации.

1. Разработать план мероприятий по внедрению

2. Оборудовать рабочие места (закупить ПК, орг. технику, программное обеспечение, настроить сеть и прочее)

3. Провести обучение персонала

4. Опытное внедрение. Тестирование (обнаружение ошибок), сопровождение.

5. Обеспечить параллельное ведение 2-ух информационных систем (до тех пока полностью не будет осуществлен переход на новую ИС)

13. Понятие экономического эффекта от внедрения ИС. Возможные источники экономии.

Эффективность =

Затраты – совокупные затраты на приобретение, установку и конфигурирование, сопровождение и поддержку ИС.

Эффект– эффект, достигаемый при внедрении ПО. Однако из-за специфики использования общесистемного и офисного ПО определить прямой эффект от их внедрения (во временных или финансовых показателях) затруднительно. Вследствие этого возникает задача выбора метода оценки, все множество которых можно разделить на:

Затратные методы. Оценка производится на основе затраченных ресурсов или сил.

Методы оценки прямого результата. (снижение стоимости владения, повышение функциональности системы, снижение трудозатрат и т.д.)

Методы, основанные на оценке идеальности процесса. и Др.

Источники эффективности(инвестиции в ИС): ИС обеспечивает рост качества управленческих решений; рост количества управленческих решений; снижение затрат на принятие решений.«эффекты») компании, являющиеся

Что улучшится:(увеличение прибыли, сокращение оборотных средств, сокращение затрат и др.)

14. Затраты на внедрение ИС. Совокупная стоимость владения.

Общие затраты на ИС разделяются на две группы:

Прямые затраты:1. Основные затраты: создание информационной системы; оборудование (серверы, клиентские места); ПО; приложения, утилиты, управляющее ПО; обновление. 2.Эксплуатационные затраты: управление задачами (сетью, системой); поддержка работоспособности системы (персонал, обучение). 3. Прочие затраты: создание коммуникаций (удаленный доступ, Internet); управление и поддержка (сопровождение, справочная система)

Косвенные затраты - затраты, связанные с оплатой действий, напрямую не являющихся рабочими функциями (телефонные разговоры, потери от плановых и внеплановых простоев, коммунальные услуги и т.д.)

Под совокупной стоимостью владения понимается сумма материальных и временных затрат, связанных с приобретением, развертыванием, конфигурированием и обслуживанием программного и аппаратного обеспечения, которые несет владелец системы за период жизненного цикла ИС, т.е. сумма прямых и косвенных затрат.

15. Сущность страхования. Страховой договор.

Страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных непредвиденных неблагоприятных явлениях (рисках), а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

Страхователь – лицо уплачивающее страховые взносы, заключающее страховой договор.

Страховщик-юр.лицо, принимающее на себя обязательство возместить ущерб в соответствии с договором страхования.

Страховой полис- удостоверяет заключенный договор страхования и содержит все его условия.

Страховое событие –потенциально возможное причинение ущерба объекту страхования.

Страховой случай – реализованное страховое событие.

Страховая сумма – сумма, на которую застрахован объект страхования.

Страхователь по договору страхования обязуется выплатить страховщику страховую премию, выполнять ряд других обязанностей и соблюдать предусмотренные соглашением ограничения.

Условия страхового договора: срок, страховая сумма, застрахованное лицо, выгодоприобретатель, объект страхования, тарифная ставка, страховое событие.

16. Перестрахование: понятие, виды, документы.

Перестрахование- процесс передачи риска от одной страховой компании другой.

По обязательности передачи риска от перестрахователя перестраховщику различают:

Прифакультативном перестраховании перестрахователь отдает перестраховщику только те риски и только в той доле, которые считает для себя необходимыми, факультативный перестраховочный договор заключается в отношении данного единичного договора страхования.

Приоблигаторном перестраховании по условиям договора перестрахованию подлежит весь портфель договоров страхования, отвечающих определенным критериям (вид страхования, территория и т.п.).

По способу определения передаваемой доли(облигаторное обычно):

1. пропорциональное – цедент передает часть риска, премии, ответственности. Формы договоров пропорционального перестрахования: а) квотное – передается доля, установленная % от рисков (квота м/б установлена суммой премии и убытка). б) эксцедентное – определяется максимальный размер собственного участия перестрахователя (суммы>собственного участия покрывает перестраховщик). в) квотно-эксцедентное – устанавливается и лимит и доля.

2. непропорциональное:а) перестрахование превышения убытков – перестраховщик покрывает весь убыток первышающий собственное участие цедента, но не выходящий за лимит ответственности. б) перестрахование превышения убыточности – оговаривается % убыточности.

17. Резервы страхования, сущность. Методы расчета резервов.

(с целью вывода из под налогооблажения)

Страховыерезервы - денежные средства страхового фонда, который страховщик формирует из страховых взносов (страховой премии), которые платит страхователь по договору страхования.

Страховые резервы предназначены для обеспечения исполнения страховщиком и/или перестраховщиком обязательств по страхованию и/или перестрахованию. Средства страховых резервов не подлежат изъятию в федеральный бюджет и используются только для осуществления страховых выплат.

1. Резерв незаработанной премии (РНП): а) пропорционально сроку; б) паушальные методы («1/8», «1/24», «36 %»). 1/8: Для всех договоров заключенных в 1 квартале, на следующий год перенесется 1/8 премии.(во 2квартале – 3/8, в 3 квартале – 5/8, в 4 квартале 7/8).

«1/24» аналогичен «1/8» и отличается тем, что: все договоры, заключенные в течение месяца сроком на один год, считаются заключенными в середине месяца, т.е. 15-го числа.

Метод 36% используется если договоров очень много. Для метода 1/8 и 1/24 исчисление премии по нетто-ставке.

2. Резерв заявленных, но неурегулированных убытков(РЗУ). Сумма относимая в этот фонд = сумме поданных, но не урегулированных претензий.

3. Резерв произошедших, но незаявленных убытков (РПНУ). Резерв определяется как 10% от базовой страховой премии в отчетном году.

4. Резерв катастроф (РК). 5. Резерв колебаний убыточности (РКУ). 6. Резерв предупредительных мероприятий (РПМ).

18. Страховые тарифы, премии и порядок их уплаты.

Страховой тариф (Тариф брутто)— плата страховой премии с единицы страховой суммы с учётом объёма страхования и характера страхового риска.

//Страховой тариф состоит из 2-х частей: нетто-ставка и нагрузка, т.е. Тb = Tn + нагрузка. Нетто-ставка – вероятность наступления страхового случая скорректированного на коэффициент, т.е. Tn = Р(А) * К . «К» определяет отношение выплаченного возмещения к страховым суммам по всем договорам этого вида. Нетто-ставка – это убыточность.

Расходы на ведение дела можно классифицировать как организационные, активизиционные, ликвидационные, управленческие и связанные с инкассацией платежей.

//Дополнительно к тарифу взимается комиссионное вознаграждение, если договор заключен через посредника.

Страховая премия (также брутто-премия) (страховой взнос) — плата за страхование, которую страхователь обязан внести страховщику. Страховая премия зависит от страховой суммы и брутто-ставки.

Страховая премия вносится страхователем единовременно авансом или частями в течение всего срока страхования (тогда части премии называют страховыми платежами или страховыми взносами). Размер страховой премии отражается в страховом полисе.

Несвоевременная оплата страховых взносов может повлечь прекращение действия договора страхования.

19. Основные процессы и документооборот страховой компании.

Учет договоровстрахования включает следующиепроцессы: — прием входящих документов; — регистрация страхователя, существенных условий договора страхования; — обработка договоров страхования; — вычисление задолженности страхователя; — регистрация выплат; — вычисление остатка страховой суммы; — формирование и выдача исходящих документов.

Обслуживание договоровстрахования включает следующие процессы: — прием входящих документов; — обработка данных по договорам на расторжение и на продление; — формирование исходящих документов (писем на продление договора или уплате очередного взноса); — расчет скидок в результате продления договора и с учетом положительной страховой историей клиента; — выдача исходящих документов.

Урегулирование убытков по договорам страхования включает следующие процессы: — прием входящих документов; — регистрация страхователя (застрахованного лица); — регистрация страхового случая; — оценка страхового случая; — ведение истории страховых случаев по договору страхования; — ведение истории страховых случаев по страхователю (застрахованному лицу); — калькуляция страхового возмещения (страховых выплат); — составление страхового акта и его регистрация; — регистрация страховых выплат; — составление ведомости страховых выплат; — формирование и выдача исходящих документов.

20. Виды страхования.

3 основных направления: 1) Страхование имущества:Жилищное страхование - любое страхование материальных объектов, связанное с риском повреждения или уничтожения; Огневые риски и риски стихийных бедствий – риски связанные с природными явлениями; Страхование перерыва в бизнесе – связанные с недополученной прибылью; Страхование строительно-монтажных рисков; Страхование транспортных средств (каско); Страхование грузов(объекты страхования и страховая премия не оговариваются).

2) Страхование ответственности:Страхование общей гражданской ответственности перед третьими лицами; Страхование ответственности товаропроизводителя, производителя услуг; Страхование ответственности директоров и должностных лиц- в рез-те действия лица компания понесла убытки; Страхование профессиональной ответственности; Страхование ответственности работодателя(техника безопасности); Страхование ответственности за нанесение вреда экологии; Страхование ответственности владельца автотранспортного средства(ОСАГО).

3) Личное страхование:Накопительное страхование жизни, пенсионное страхование; Страхование жизни; Страхование от несчастного случая; Медицинское страхование; Страхование выезжающих за рубеж.

Страхование финансовых и специфических рисков.

21. Понятие ИС в страховании и их использование в страховой деятельности.

ИС страховой компании – ИС, автоматизирующая решение задач страховой, финансовой, бухгалтерской и других видов деятельности.

ИС страховой компании включает следующие подсистемы: - конструктор, обеспечивающий гибкую настройку всех функциональных модулей системы; - подсистема ведения полисов; - подсистема бухгалтерского учета; -подсистема выплат; -подсистема перестрахования; -подсистема бюджетирования; -подсистема аналитической отчетности; -подсистема администрирования; -подсистема автоматической пролонгации полисов; -подсистема "зарплата и кадры".

Основные функциональные задачи, реализуемые ИС в страховании: Процесс заключения договора страхования. Заключение дополнительного договора. Заключение договора перестрахования. Перечисление денежных средств по счетам. Расчет возмещения, проводка выплат, перерасчет по договору или его прекращение. Расторжение договора страхования. Расчеты со страхователем. Расчет базовых тарифных ставок по видам страхования. Расчет резервного фонда. Анализ финансового состояния компании. Анализ возможных вариантов развития. Расчет зарплат сотрудников компании, учет собственности и т.д.

22. Обзор основных программных средств в сфере страхования.

1. "Диасофт": MasterINSURANCE - автоматизация таких задач, как учет договоров, агентов, бланков строгой отчетности и убытков.; может поставляться в различной конфигурации.

2. TopSFinSystems: UNICUS - В стандартную поставку UNICUS AE включено восемь функциональных модулей. Модуль "Продажа страховых договоров"; модуль ручного андеррайтинг по заявлению на страхование.модуль исходящего перестрахования по облигаторным и факультативным договорам, модуль "Подсистема финансового учета"; Модуль "Обработка ущербов" и др.

3. "Парус": "ПАРУС-Страхование" - ПАРУС-Страхование" состоит из блков: финансовый блок, перестрахованием, расчетом страховых резервов, модуль для ОСАГО и др. Такой подход позволяет вести управление страховой компанией комплексно. Средняя стоимость 500 т.р.

4. IBSInsurance, SAPforInsurance- Компания SAP AG и компания IBS, лидер российского рынка ИТ и консалтинга, разработали программное решение для страхования SAP forInsurance. В рамках проекта внедрены решения для управления: всем финансовым блоком, персоналом, сборами и выплатами, решения для стратегического планирования и бюджетирования.

5. "РИНТИ S2C Страхование" - Решения по страхованию представлены пакетами по отдельным видам страхования.

23. Характеристика предприятий ЖКХ, законодательное регулирование их деятельности.

ЖКХ - комплекс отраслей экономики, обеспечивающий функционирование инфраструктуры различных зданий, создающий удобства проживания людей путём предоставления им спектра услуг.

Система ЖКХ включает следующие группы предприятий:

Жилищное хозяйство:государственный жилищный фонд; муниципальный жилищный фонд; частный жилищный фонд; ремонтно-строительное управление (РСУ); ремонтно-эксплуатационное управление (РЭУ).

Санитарно-технические предприятия: водопровод; канализация; предприятия по уборке территорий; прачечные и бани.

Транспортные предприятия: городской общественный пассажирский транспорт; водный транспорт местного значения.

Энергетические предприятия: электросети; газовые сети; теплофикационные сети;

отопительные котельные; электростанции.

Продуктом эксплуатации жилищного фонда являются жилищные услуги: техническое обслуживание ЖФ; вывоз бытовых отходов; обслуживание лифтов; уборка мест общего пользования и придомовой территории; благоустройство; предоставление информационно-коммуникационного обслуживания(тв, интернет).

Важной подсистемой жилищно-коммунального комплекса является рынок коммунальных услуг: эксплуатация жилищного хозяйства; водоснабжение, водоотведение и очистка сточных вод; теплоснабжение; газоснабжение; электроснабжение; вывоз и утилизация бытовых отходов.

Управляющая организация - юридическое лицо или индивидуальный предприниматель, управляющие многоквартирным домом на основании договора управления многоквартирным домом.

Ресурсоснабжающая организация - юридическое лицо или индивидуальный предприниматель, осуществляющие продажу коммунальных ресурсов.

25. Взаимодействие участников рынка ЖКХ.

Типы взаимодействия: 1. Взаимодействие между ПОСТАВЩИКАМИ УСЛУГ;

2.Информационно-технологическое взаимодействие при приеме платежей;

3. Личный кабинет АБОНЕНТА в Системе "Город";

4. Оплата АБОНЕНТАМИ жилищно-коммунальных и других услуг;

5.Автоматическое "расщепление платежей": прямое перечислениесобранных денежных средств в пользу ПОСТАВЩИКОВ УСЛУГ.

Взаимодействие участников рынка ЖКХ осуществляется следующим образом. Поставщики услуг передают данные об оказанных услугах в управляющие компании, тсж и т.д., в тоже время население передает данные о полученных услугах(показания счетчиков и т.д.) что служит основанием для формирования квитанций или ЕПД. После

печати квитанции или епд передается населению, которое оплачивает услуги у оператора платежей. Оплата фиксируется оператором платежей и разносится по поставщикам услуг и управляющим компаниям, тсж.

24. Уровни управления в сфере ЖКХ.

Первый уровень. Федеральные органы ответственны за определение нормативно-правовых основ деятельности ЖКХ, осуществление и контроль за использованием федерального финансирования.Региональные органы ответственны за соблюдение федеральных нормативно-правовых основ деятельности ЖКХ, за установление региональных норм и стандартов оплаты в сфере жкх, распределение финансовых средств федерального бюджета.Органы местного самоуправления ответственны за нормотворчество в сфере ЖКХ в пределах своей компетенции, предоставление жилищных и коммунальных услуг, установление нормативов потребления коммунальных услуг, тарифов и надбавок на коммунальные услуги.

2 уровень. Предоставлением жилищных услуг занимаются предприятия жилищного фонда – юридические лица, осуществляющие эксплуатацию жилищного фонда и оказание жилищных услуг(тсж, ук, расчетные центры и т.д). Необходимость обеспечить бесперебойное обслуживание населения и бюджетных организаций. Ограничения на применение механизмов хозяйствования свободного рынка.

3 уровень: АСУ технологическими процессами:

Задачи автоматизации:Централизованный учет потребления различных ресурсов- газа, тепла, воды, электроэнергии. Полная автоматизация котельных и тепловых пунктов. Контроль за энергоснабжением. Удаленная диагностика состояния газовых сетей, трубопроводов и других коммуникаций.

Основные требования по созданию и внедрению систем автоматизации: - высокая надежность оборудования и ПО; - низкая стоимость и простота проектирования и технического обслуживания; - возможность поэтапного наращивания проекта.

26. Описание задач подлежащих автоматизации на стратегическом уровне управления ЖКХ.

Задачи автоматизации ИС стратегического планирования и мониторинга: Учет и распределение финансовых средств федерального бюджета, контроль за использованием федерального финансирования, установление стандартов оплаты жилищных и коммунальных услуг и тарифов; контроль за установлением нормативов потребления коммунальных услуг, цен на содержание, ремонт жилья, наем жилых помещений в государственном и муниципальном жилищном фонде, тарифов и надбавок на коммунальные услуги в соответствии со стандартами; контроль в установленном порядке за выполнением договорных обязательств контрагентами по заключенным договорам.

27.Описание задач подлежащих автоматизации на оперативном уровне управления ЖКХ и сопутствующего документооборота в сфере ЖКХ.

Задачи подсистем ИС оперативного управления: 1.Подсистема управления многоквартирным домом:учет жильцов (формирование лицевых счетов); сбор показаний приборов учета; подомовой учет; определение себестоимости эксплуатационных услуг; учет поступивших оплат; формирование отчетной документации (отчет по начислениям, оплатам, выпадающим доходам, по приборам учета; справки для жителей (выписка из лицевого счета).

2.Подсистема квартплата:начисление оплаты за коммунальные и эксплуатационные услуги; формирование квитанций.

3.Подсистема расчетный центр (система «Город»):прием оплат; распределение платежей между поставщиками услуг.

Дата добавления: 2018-05-31; просмотров: 315; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!