Расходы бюджетов бюджетной системы Российской Федерации: понятие, классификации, формы, правовые основы. Повышение эффективности расходов бюджетов.

Расходы бюджета представляют собой процесс выделения и использования финансовых ресурсов, аккумулируемых в бюджетах каждого уровня в соответствии с законами и постановлениями о бюджетах на соответствующий финансовый год.

Формирование расходов бюджета всех уровней бюджетной системы базируется на единых методологических основах, нормативах минимальной бюджетной обеспеченности, нормативах финансовых затрат на оказание государственных услуг.

Расходы бюджета осуществляются с помощью бюджетного финансирования – системы предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом.

Бюджетное финансирование основано на определенных принципах, характеризуется специфическими формами и методами предоставления средств.

Принципы бюджетного финансированияиграют важную роль в организации рациональной системы бюджетного финансирования. К ним относятся:

1) получение максимального эффекта при минимуме затрат.

Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой - в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

2) целевой характер использования бюджетных ассигнований. Юридические, лица получают средства из бюджета только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этогo принципа препятствует неэффективному использованию бюджетных ассигнований;

|

|

|

3) предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций и учреждений;

4) безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный бюджет;

5) бесплатность бюджетных ассигнований: выделение бюджетных средств без уплаты государству каких-либо доходов в виде процента или других видов оплаты ассигнований.

Бюджетное финансирование осуществляется на основе двух методов:

1. Брутто-бюджет- финансируются все мероприятия, предусмотренные по смете расходов бюджетного учреждения в соответствии с выделенными из бюджета средствами.

|

|

|

2. Финансирование по системе нетто-бюджет - финансируется часть расходов бюджетного учреждения или хозяйственно - расчетные операции, например, научно-исследовательские учреждения: часть расходов финансируется из бюджета, часть по договору хозяйственного расчета.

Указанные нормативы устанавливаются Правительством РФ, в тоже время органы власти субъектов РФ и органы местного самоуправления могут увеличивать нормативы финансовых затрат на оказание государственных и муниципальных услуг в пределах своих финансовых возможностей.

Расходы бюджетов в зависимости от их экономического содержания делятся на капитальные и текущие. В расходах бюджетов указываются со знаком "минус" средства от возврата государственных кредитов, бюджетных кредитов и бюджетных ссуд. Капитальные расходы бюджетов - это часть расходов бюджетов, связанных с расширенным воспроизводством, при осуществлении которых создается или увеличивается государственное имущество. Они обеспечивают инновационную и инвестиционную деятельность. Эти расходы как правило отражаются в бюджете развития. Бюджет развития имеет целевое назначение и предназначен для финансирования приоритетных инвестиционных проектов и программ; составляется на перспективу и не менее чем на три года.

|

|

|

Текущие расходы - часть расходов бюджетов, обеспечивающая текущую работу органов государственной власти, бюджетных учреждений, оказание государственной поддержки другим бюджетам и предприятиям отдельных отраслей экономики в форме дотаций, субсидий, субвенций (поддержка отраслей АПК, угольной промышленности, космических исследований, атомной энергетики). Текущие расходы отражаются в бюджете на текущий финансовый год. Предоставление бюджетных средств на текущие нужды осуществляется в следующих формах:

- ассигнования на содержание бюджетных учреждений;

- средства на оплату товаров, работ, услуг, производимых (выполняемых) по государственным или муниципальным контрактам (государственный заказ);

- трансферты населению (осуществляются за счет целевого фонда финансовой поддержки регионов;

- бюджетные кредиты юридическим лицам;

- субсидии и субвенции физическим и юридическим лицам;

- инвестиции в уставные капиталы юридических лиц (государственных предприятий);

- бюджетные ссуды, дотации, субсидии, субвенции бюджетам других уровней бюджетной системы и государственным внебюджетным фондам;

|

|

|

- кредиты и займы внутри страны за счет государственных внешних заимствований;

- кредиты иностранным государствам;

- средства на обслуживание долговых обязательств, включая государственные и муниципальные гарантии.

Расходы бюджетов подразделяются на процентные и непроцентные.

Процентные расходы- расходы, направляемые на обслуживание государственного долга. Данные расходы носят непроизводительный характер.

Непроцентные расходы - расходы бюджета по текущей деятельности государственных органов власти и бюджетных учреждений (носят производительный характер).

Значительный удельный вес в расходах бюджета занимают расходы бюджетных учреждений. Они включают оплату труда работников этих учреждений, перечисление страховых взносов в государственные внебюджетные фонды, трансферты населению, командировочные и другие компенсационные выплаты, оплату товаров, работ, услуг по заключенным муниципальным и государственным контрактам. Совокупность государственных и муниципальных контрактов на поставку товаров, работ, услуг за счет средств соответствующего бюджета образует государственный или муниципальный заказ.

Большая роль в бюджетных расходах отводится трансфертам населению - это бюджетные средства, выделяемые на безвозмездной и безвозвратной основах и предназначенные для финансирования пенсий, стипендий, пособий, компенсационных выплат.

Из бюджета выделяются средства из возвратной и платной основах в форме бюджетного кредита юридическим лицам, которые не являются государственными или муниципальными предприятиями. Бюджетный кредит предоставляется на основании заключенного договорапри условии предоставления заемщикам обеспечения исполнения обязательства по возврату кредита, имеющего высокую степень ликвидности. Способами обеспечения исполнения обязательств по возврату бюджетного кредита служат: банковские гарантии, поручительство, залог имущества, в т.ч. ценные бумаги, паи (100%). Бюджетный кредит может быть процентным и беспроцентным.

Бюджетная ссуда - бюджетные средства, предоставляемые бюджету другого уровня на возвратной, безвозмездной или возмездной основах на срок не более 6 месяцев в пределах финансового года. За счет этих средств покрывается временная потребность в денежных средствах, вызванная временным разрывом между поступлением доходов и финансированием расходов (лаг) - кассовый разрыв.

Особое значение в бюджетных расходах имеют расходы на финансирование бюджетных инвестиций. Они предусматриваются соответствующим бюджетом при условии включения их в федеральную или региональную целевую программу либо на основании решения государственного органа исполнительной власти.

Для финансирования непредвиденных расходов, в т.ч. на проведение аварийно-восстановительных работ, по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций создаются резервные фонды органов исполнительной власти. В составе федерального бюджета образуется резервный фонд Президента РФ.

Бюджет развития- составная часть бюджета, относящаяся к капитальным расходам и используемая для кредитования, инвестирования, гарантийного обеспечения инвестиционных проектов.

Принципы получения инвестиций:

Высокая эффективность;

Принцип софинансирования расходов;

Государственные инвестиции предоставляются на правилах конкурсного отбора.

Средства бюджета развития формируются за счет внутренних и внешних заимствований на инвестиционные цели, а также части доходов бюджетов. Они аккумулируются на специальных счетах органов главного управления федерального казначейства Минфина РФ в учреждениях Банка России.

В настоящее время применяется метод нормативной оценки бюджетных потребностей органов власти и управления разных уровней, соответствующих их расходным полномочиям и ответственности.

В настоящее время разработаны нормативы, утвержденные Правительством РФ:

1. Финансирование расходов на жилищно-коммунальное хозяйство, начальное и общее среднее образование, здравоохранение, государственное управление, выплата пособий семьям, имеющим детей.

2. Затраты на финансирование общественного транспорта, правоохранительной деятельности, учреждений культуры, физической культуры и спорта.

Нормативы дифференцируются по регионам согласно единой методике с учетом объективно обусловленных географических, природно-климатических и социально-экономических особенностей.

Бюджетные нормативы используются для расчета финансовой помощи регионам. При распределении финансовой помощи субъектам РФ, учитывается отношение нормативной бюджетной потребности региона в расчете на душу населения к минимальной (средней) обоснованной потребности по субъектам РФ - индекс бюджетных расходов.

Коротко:

Расходы бюджетов представляют собой денежные средства, направляемые на финансовое обеспечение задач и функции государства и местного самоуправления.

Расходы бюджетов в зависимости от их эк. содержания бывают: 1. капитальные, 2. текущие.

Капитальные расходы – это часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность; средства, предоставляемые в качестве бюджетных кредитов на инвестиционные средства юр лицам, расходы на проведение капитального или восстановительного ремонта, а также иные расходы.

Текущие расходы – это часть расходов бюджетов, обеспечивающая текущее функционирование органов гос власти, органов местного самоуправления, бюджетных учреждений, оказание гос поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий, субвенций.

Бюджетная классификация разделяет бюджетные расходы по следующим признакам:

а) функциональная классификация расходов характеризует основную цель финансового мероприятия, относящегося к числу приоритетных постоянно существующих национальных потребностей

б) ведомственная классификация – группировка расходов, отражающая распределение бюджетных ассигнований по прямым получателям средств из федерального бюджета, а в рамках их бюджетов - по целевым статьям и видам расходов.

в) экономическая: текущие и капитальные.

Расходы бюджета группируются по приоритетным направлениям гос политики:

1. повышение уровня и качества жизни населения;

2. укрепление национальной безопасности;

3. создание условий для экономического роста;

4. создание потенциала для будущего развития;

5.повышение эффективности государства.

66. Расходные обязательства, их виды. Разграничение расходных обязательств публично-правовых образований. Реестр расходных обязательств, его назначение, структура.

Согласно статье 6 БК РФ расходные обязательства - обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета

В структуре расходных обязательств основное место занимают обязательства по предоставлению трансфертов населению.

В БК установлен общий порядок возникновения расходных обязательств РФ, субъектов РФ и муниципальных образований. Можно обобщить, что расходные обязательства возникают в результате: принятия федеральных законов и (или) нормативных правовых актов; заключения договоров; субвенций бюджетам

Расходные обязательства исполняются за счет собственных доходов и источников финансирования дефицита бюджета ( в отдельных случаях за счет бюджетов ГВФ).

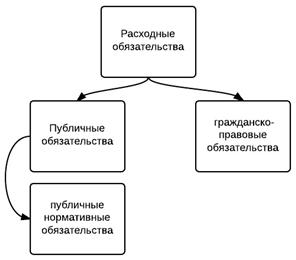

Виды расходных обязательств:

Публичные обязательства – это обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим лицом, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации).

Публичные обязательства – это обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим лицом, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации).

К публично-нормативным обязательствам относятся расходы на соц.обеспечение (пенсия, пособия ветеранам, инвалидам, без кормильца).

Гражданско-правовые обязательства возникают в результате оказания государственных (муниципальных) услуг(работ), а также заключения органами власти и бюджетными учреждениями договоров и соглашений.

Основы разграничения расходных полномочий между РФ, ее субъектами и муниципальными образованиями (или публично-правовыми образованиями) регулируются Конституцией (ст.72,76,78) и основными ФЗ (БК ст. 84). Действующие расходные обязательства закреплены за бюджетами всех уровней власти соответствующими положениями ФЗ, нормативных правовых актов субъектов и муниципальных образований.

Органы субъектов (местного самоуправления) не вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных органов государственной власти (и органов государственной власти субъектов РФ), за исключением случаев, установленных соответственно федеральными законами ( или законами субъектов РФ).

Органы местного самоуправления вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, не отнесенных к компетенции органов местного самоуправления других муниципальных образований, органов государственной власти, и не исключенные из их компетенции федеральными законами и законами субъектов РФ, только при наличии собственных финансовых средств (за исключением межбюджетных трансфертов).

Виды расходов, финансируемых из федерального бюджета:

· обеспечение деятельности Президента РФ, Федерального Собрания РФ и т. д.;

· функционирование федеральной судебной системы;

· национальная оборона и обеспечение безопасности государства;

· ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

· формирование федеральной собственности и содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ;

· обслуживание и погашение государственного долга РФ;

· финансовая поддержка субъектов РФ;

· прочие расходы.

Виды расходов, финансируемых из бюджетов субъектов РФ:

· обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов РФ;

· обслуживание и погашение государственного долга субъектов РФ;

· проведение выборов и референдумов субъектов РФ;

· формирование государственной собственности субъектов РФ;

· оказание финансовой помощи местным бюджетам;

· прочие расходы.

Виды расходов, финансируемых из местных бюджетов:

· содержание органов местного самоуправления;

· формирование муниципальной собственности и управление ею;

· организация, содержание и развитие муниципального ЖКХ;

· обслуживание и погашение муниципального долга;

· целевое дотирование населения;

· проведение муниципальных выборов и местных референдумов;

· прочие расходы.

Виды расходов, финансируемых совместно за счет средств федерального бюджета, средств бюджетов субъектов РФ и средств местных бюджетов:

· государственная поддержка отраслей промышленности

· обеспечение правоохранительной деятельности;

· обеспечение противопожарной безопасности;

· обеспечение социальной защиты населения;

· обеспечение охраны окружающей природной среды;

· прочие расходы.

Анализ законов, некоторыми эксператми, выявил основные недостатки подходов к разграничению расходных полномочий:

· противоречие отдельных норм законодательства Конституции и друг другу (в том числе и в рамках одного и того же закона),

· нечеткость разграничения ответственности за реализацию расходных полномочий, возникающую по таким причинам, как архаичность формулировок, смешение понятий (например, «разграничения функций» и «разграничения собственности» и др.),

· неадекватность действующей бюджетной классификации фактически исполняемым органами власти расходным функциям,

· перегруженность федерального уровня полномочиями (главным образом, нормативным правовым регулированием) по предметам ведения нижестоящих уровней, а также перегруженность нижестоящих уровней расходными обязательствами по предметам ведения Российской Федерации

Расходные обязательства используются при составлении и рассмотрении проекта закона о бюджете. Перечень таких обязательств формируется на основе реестров расходных обязательств. Органы государственной власти и местного самоуправления обязаны их вести в порядке установленным Правительством РФ(высшим органом исполнительной власти субъекта РФ и местной администрации муниципального образования- для субъекта РФ).

Под реестром расходных обязательств, согласно статье 87 БК понимается используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств.

Ведение реестра- полномочие главного распорядителя бюджетных средств.

Сроки: предварительный реестр до 15 марта текущего года (15 февраля для субъектов), плановый реестр до 12 августа текущего года ( до 1 июля для субъектов), уточненный реестр не позднее 15 дней после принятия ФЗ о фед.бюджете (не позднее 5 дней после принятия ФЗ о фед.бюджете в 3 чтении для субъектов)

Реестр расходных обязательств представляет собой таблицу со следующими столбцами:

1. Номер расходного обязательства.

2. Код муниципального образования.

3. Вид расходного обязательства (код в функциональной или экономической классификации).

4. Вопрос местного значения / государственное полномочие.

5. Мероприятия (содержание бюджетного обязательства).

6. Правовые акты введения (федеральные, региональные и (или) муниципальные) с указанием статей, пунктов и подпунктов.

7. Правовые акты установления, с указанием статей, пунктов и подпунктов (для вопросов местного значения – муниципальные, для переданных государственных полномочий – акты государственных органов соответствующего уровня).

8. Финансовое обеспечение (вид бюджета и правовые акты с указанием статей, частей, пунктов).

9. Расходование средств (правовой акт с указанием статей, частей, пунктов, или разделов, строк для решения о бюджете).

10. Примечание.

Дата добавления: 2018-05-30; просмотров: 935; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!