Вопрос № 48. «Три проекции инвестиционной привлекательности роста реальных активов».

Инвестиционная привлекательность проекта отражает отношение инвестиционного потенциала (уровень ожидаемых доходов, сроки окупаемости, будущие перспективы инвестиционного проекта) к рискам (невозврата капитала, неполучения дохода от капитала), связанным с проектом. Основным требованием для инвесторов-кредиторов является подтверждение способности предприятия выполнить обязательства по возврату капитала и выплате процентов, а для инвесторов, участвующих в бизнесе, - подтверждение способности освоить инвестиции и увеличить стоимость пакета акций инвестора. Расчет привлекательности инвестиционного проекта компании необходим для принятия решения о целесообразности его реализации, а также для привлечения инвесторов. Он отвечает на вопрос, какую выгоду и при каком риске получит инвестор от реализации своего проекта, и не лучше ли вложить средства в другие проекты.

Привлекательность реального инвестирования диагностируется по трем проекциям: жизнеспособности (финансовой реализуемости), экономической эффективности и окупаемости.

Финансовая реализуемость (жизнеспособность) показывает достаточность финансовых ресурсов для осуществления проекта (т.е. наличие источников, формирующих активы проекта) и наличие средств для погашения обязательств в выделенные моменты времени.

Экономическая эффективность (эффективность) подразумевает сопоставление затрат и результатов (выгод). Традиционно учитываются затраты и результаты, выраженные в денежной форме, но могут оцениваться и индикаторы с учетом натуральных показателей (например, производительность труда).

Оккупаемость – это возможность возместить затраты.

Основными показателями привлекательности проекта являются:

1) Чистый дисконтированный доход (NPV): показывает чистые доходы или чистые убытки инвестора от помещения денег в проект, по сравнению с хранением денег в банке. Если NPV положительный, то инвестиции приумножит прибыль предприятия и инвестицию следует осуществлять. Если NPV отрицательный, то доходы от предложенной инвестиции недостаточно высоки, чтобы компенсировать риск, присущий данному проекту и инвестиционное предложение должно быть отклонено.

2) Внутренняя норма доходности (IRR) показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR – это норма прибыли, при которой NPV равна нулю, или это та ставка дисконтирования, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма должна быть выше цены инвестиционных ресурсов. Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен.

3) Простой срок окупаемости проекта – это период времени, за который сумма чистого денежного потока (все деньги которые пришли минус все деньги которые мы вложили в проект и потратили на расходы) от нового проекта покроет сумму вложенных в него средств. Может измеряться в месяцах или годах.

PP=Ko / KFсг, где:

PP – простой срок окупаемости проекта в годах;

Ko – общая сумма первоначальных вложений в проект;

KFсг – среднегодовые поступления денежных средств от нового проекта при выходе его на запланированные объемы производства/продаж.

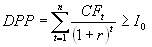

Дисконтированный срок окупаемости (NPV та же формула) позволяет учесть инфляционные процессы и рассчитать возврат инвестиций с учетом покупательской способности денежных средств.

где,

n – число периодов;

CFt – приток денежных средств в период t;

r – барьерная ставка (коэффициент дисконтирования);

Io - величина исходных инвестиций в нулевой период.

Дата добавления: 2018-06-27; просмотров: 297; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!