Состав и структура оборотных средств ООО «Маджерик» за 2012 – 2011 гг.

| Оборотные средства | 2011г.,руб. | 2012г.,руб. | ||

| Начало года | Конец года | Начало года | Конец года | |

| Запасы | 85339 | 91971 | 91971 | 67446 |

| Дебиторская задолженность | - | - | - | |

| Денежные средства | 3167 | 11987 | 11987 | 2636 |

| Краткосрочные финансовые вложения | 184100 | 99639 | 99639 | 101117 |

| ИТОГО | 478626 | 463872 | 463872 | 513606 |

Из вышеприведенной таблицы видно, что уменьшились запасы компании ООО «Маджерик» на 24525р. по сравнению с 2012г. Уменьшился и показатель «Денежные средства» по сравнению с 2012 г. Увеличились краткосрочные финансовые вложения. По итогам данного раздела баланса произошло увеличение на 49734 р. по сравнению с 2012г.

Дебиторская и кредиторская задолженность - неизбежное следствие существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с моментом перехода права собственности на товар. То есть между предъявлением платежных документов к оплате и временем их фактической оплаты обычно проходит некоторое количество времени.

С ростом дебиторской задолженности у предприятия возникает потребность в дополнительных источниках формирования текущих активов за счет краткосрочных кредитов банка и кредиторской задолженности. Опережающий рост кредиторской задолженности по сравнению с дебиторской может привести в конечном итоге к снижению ликвидности.

С другой стороны при не возврате организации дебиторской задолженности, она теряет собственные средства. Поэтому превышение дебиторской задолженности над кредиторской считается отрицательным фактором.

|

|

|

Таблица 4

Соотношение дебиторской и кредиторской задолженностей в ООО «Маджерик» за 2012 – 2011 гг.

| Показатель | 2012 г. | 2011 г. | ||

| Начало года | Конец года | Начало года | Конец года | |

| Дебиторская задолженность, тыс. руб. Дебиторская задолженность, тыс. руб.(ожидаемая в течении 12 месяцев после отчетной даты) Кредиторская задолженность, тыс. руб. | - 198490 176469 | - 257210 112014 | - 257210 112014 | 337946 145655 |

| Соотношение кредиторской задолженности к дебиторской, раз | 0,88 | 0,43 | 0,43 | 0,43 |

Из приведенной выше таблицы видно, что кредиторская задолженность организации почти в 0,43 раза больше дебиторской. Но в анализируемом периоде данные показатели остались на одном уровне.[26]

В целом можно сделать вывод, что ООО «Маджерик» активно пользуется кредиторской задолженностью. Что может негативно сказаться на его финансовой устойчивости. Предприятию рекомендуется снизить кредиторскую задолженность за счет внутренних финансовых ресурсов. Также отрицательным фактором является рост дебиторской задолженности, так как он говорит о несвоевременных расчетах покупателей с организацией. Поэтому ООО «Маджерик» следует пересмотреть политику расчетов с покупателями, например, увеличить штрафные санкции за несвоевременную оплату.

|

|

|

Оценка эффективности использования финансовых ресурсов в ООО «Маджерик»

Одним из источников финансовых ресурсов является нераспределенная прибыль. Рассмотрим особенности ее формирования и использования в ООО «Маджерик».

Прибыль - один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность. Убыток в свою очередь – это выраженные в денежной форме потери; уменьшение материальных и денежных ресурсов в результате превышения расходов над доходами.[27]

Для начала следует рассмотреть показатели формирования прибыли.

Для начала следует рассмотреть показатели формирования прибыли.

|

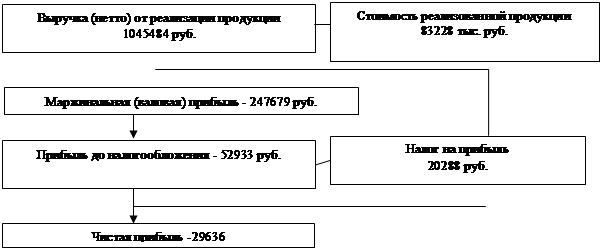

Рис.2. Модель формирования показателей прибыли ООО «Маджерик»

Из приведенного выше рисунка видно, что из суммы выручки от реализации продукции вычитается сумма себестоимости продукции и в результате получается валовая прибыль. Из нее в свою очередь вычитается сумма прочих расходов и получается прибыль до налогообложения. Из прибыли до налогообложения вычитается налог на прибыль и получается чистая прибыль. В свою очередь из суммы чистой прибыли вычитается сумма потребленной прибыли и получается сумма капитализированной прибыли.[28]

|

|

|

Для анализа формирования и использования прибыли используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках.

Все виды прибыли предприятия отражаются в Отчете о прибылях и убытках форма №2, поэтому проведем ее горизонтальный и вертикальный анализ.

Таблица 5

Дата добавления: 2018-05-13; просмотров: 281; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!