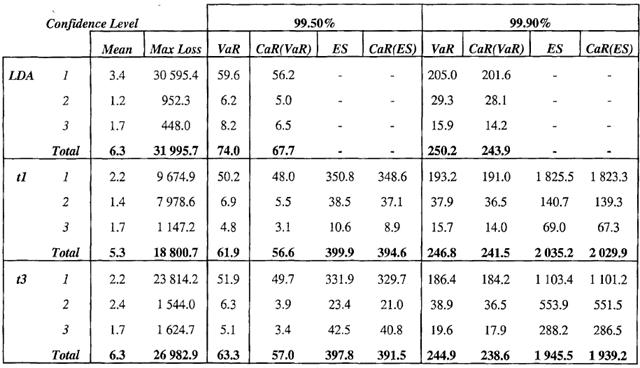

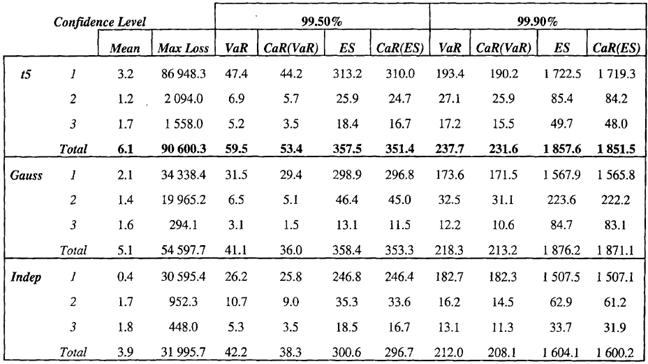

Статистические характеристики распределений порога значимости по данным Fitch, (тыс. долларов США)

| Кат. риска | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Число событий | 16 | 272 | 53 | 436 | 79 | 598 | 7 |

| Min | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Мах | 89 | 242 | 52 | 1,899 | 417 | 1,980 | 363 |

| Мат. ожидание | 23 | 13 | 9 | 27 | 15 | 30 | 61 |

| Ст. отклонение | 6 | 5 | 3 | 12 | 7 | 11 | 12 |

| Коэф. ассиметрии | 2 | 5 | 3 | 12 | 7 | 12 | 2 |

| Коэф. эксцесса | 1 | 32 | 6 | 153 | 49 | 175 | 2 |

Приложение 4

«Оценка вероятностных распределений убытков»

Таблица 4.1

Таблица 4.2

Продолжение приложения 4

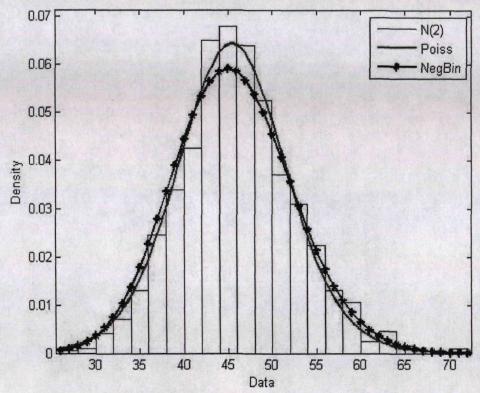

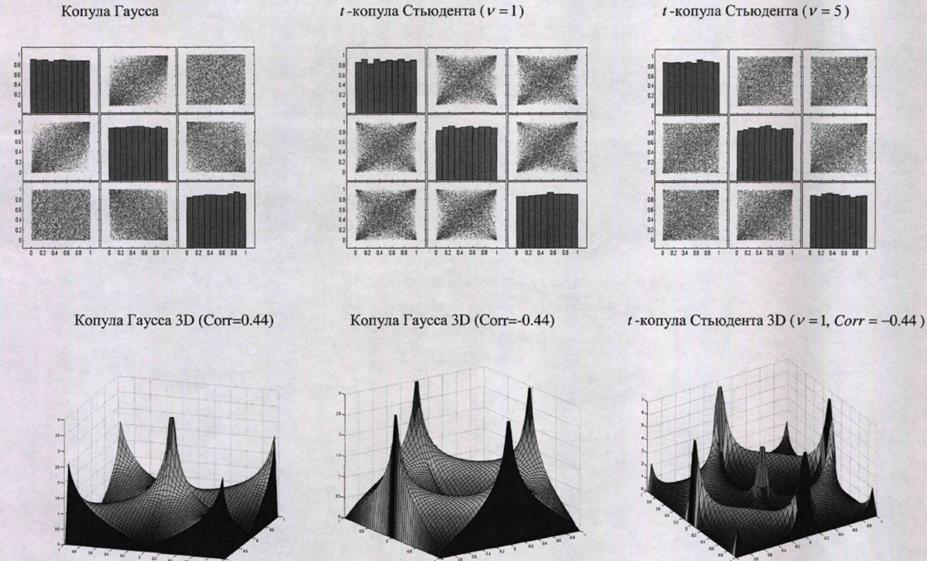

Рис.4.1

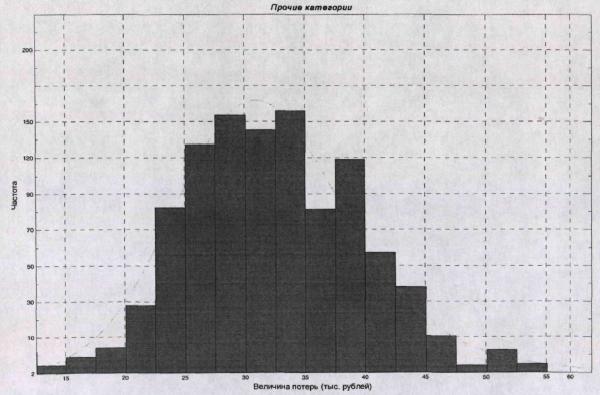

Рис.4.2

Рис.4.2

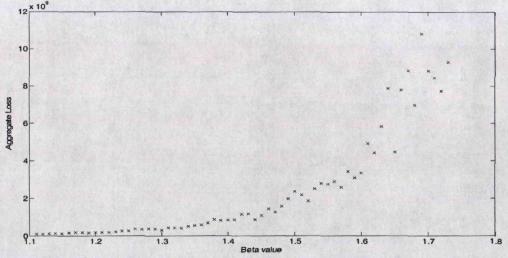

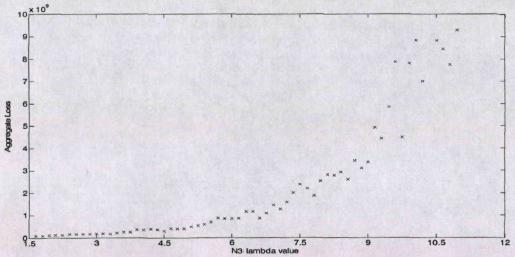

Приложение 5

«Стохастическое моделирование величины совокупного убытка»

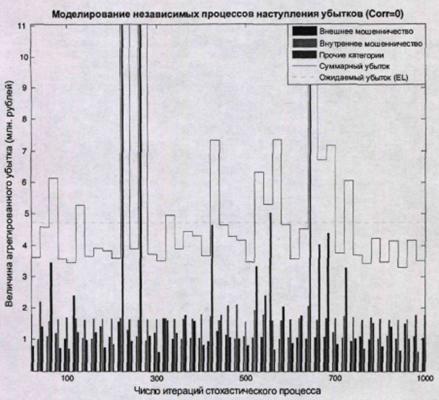

Рис.5.1

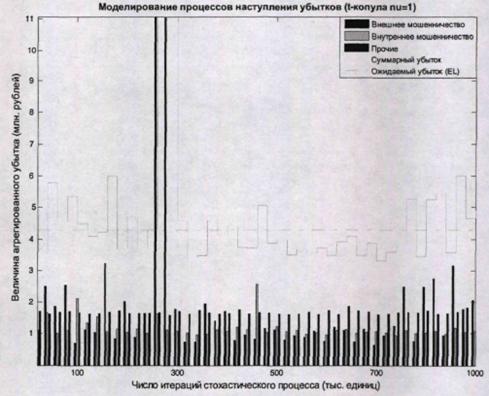

Рис.5.2

Продолжение приложения 5

Продолжение приложения 5

Рис.5.3

Приложение 6

«Сравнение расчетных значений рискового капитала»

Таблица 6.1

Таблица 6.1

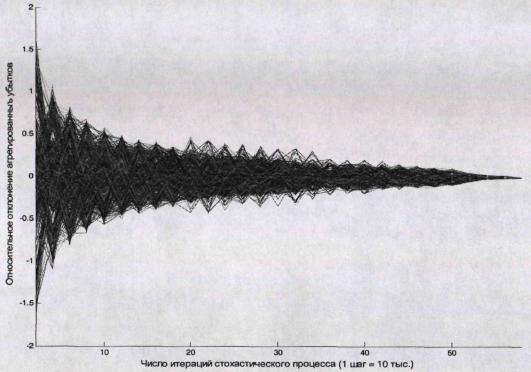

Приложение 7

Анализ сходимости и устойчивости модели»

Рис.7.1

Рис.7.2

Продолжение приложения 7

Рис.7.3

Приложение 8

«Листинг MATLAB»

function Freq_Sim_Mtrx = Frequency_Pois_Generation(lambda, Corr_Matrix, sim_count)

busines_lines = 3;

%столбцы 1-3: Independent Pois(lambda(i))

%столбцы 4-6: Perfect Dependency Pois(lambda(i)), normal copula,1 Correlation Mtrx

%столбцы 7-9: Pois(lambda(i)), normal copula, Sigma Correlation Mtrx

%столбцы 10-12: Pois(lambda(i)), tcopula(nu=1)

%столбцы 13-15: Pois(lambda(i)), tcopula(nu=3)

%столбцы 16-18: Pois(lambda(i)), tcopula(nu=5)

%----------------------------------------Independent rnd generation

for i=1:busines_lines

|

|

|

Freq_Sim_Mtrx(:,i)=poissrnd(lambda(i),sim_count,1);

end

%----------------------------------------Copula's family generation

Gauss_u1=copularnd('Gaussian',1,sim_count);

Gauss_u2=copularnd('Gaussian',Corr_Matrix,sim_count);

Student_t1_u=copularnd('t',Corr_Matrix,1,sim_count);

Student_t3_u=copularnd('t',Corr_Matrix,3,sim_count);

Student_t5_u=copularnd('t',Corr_Matrix,5,sim_count);

for i=1:busines_lines

Freq_Sim_Mtrx(:,i)=poissrnd(lambda(i),sim_count,1);

end

for i=(busines_lines + 1):(busines_lines*2)

Freq_Sim_Mtrx(:,i)=poissinv(Gauss_u1(:,i-busines_lines),lambda(i-busines_lines));

end

for i=(busines_lines*2 + 1):(busines_lines*3)

Freq_Sim_Mtrx(:,i)=poissinv(Gauss_u2(:,i-busines_lines),lambda(i-busines_lines));

end

for i=(busines_lines*3 + 1):(busines_lines*4)

Freq_Sim_Mtrx(:,i)=poissinv(Student_t1_u(:,i-busines_lines*2),lambda(i-busines_lines*2));

end

for i=(busines_lines*4 + 1):(busines_lines*5)

Freq_Sim_Mtrx(:,i)=poissinv(Student_t3_u(:,i-busines_lines*4),lambda(i-busines_lines*4));

Продолжение приложения 8

end

for i=(busines_lines*5 + 1):(busines_lines*6)

Freq_Sim_Mtrx(:,i)=poissinv(Student_t5_u(:,i-busines_lines*6),lambda(i-busines_lines*6));

end

end

function Loss = Loss_on_step_i(Freq_Sim_Mtrx,busines_lines,sim_count)

%функция генерирует матрицу агрегированных убытков с заданными

%распределениями по бизнес линиям, определенных в массиве busines_lines

%массив Freq_Sim_Mtrx-задает частоты наступления событий для busines_lines

%sim_count - задаёт число симуляций расчёта

S(1:3)=0;

for i=1:length(busines_lines)

%Генерируем матрицу искомых случайных величин высотой sim_count и шириной -

%кол-во убытков для busines_lines(i),

%затем суммируем убытки и усредняем по всем симуляциям

|

|

|

switch busines_lines(i)

case 1

S(busines_lines(i))= mean(sum(

gprnd(0.127,0.138,6.293,sim_count,Freq_Sim_Mtrx(busines_lines(i)))'));

case 2

S((busines_lines(i))= mean(sum(

gprnd(0.778,1.054,4.581,sim_count,Freq_Sim_Mtrx(busines_lines(i)))'));

case 3

S((busines_lines(i))= mean(sum(

gprnd(0.352,0.432,5.636,sim_count,Freq_Sim_Mtrx(busines_lines(i)))'));

end

end %i

Loss=S;

end

Продолжение приложения 8

function Loss = Agregate_Loss(Freq_Sim_Mtrx,busines_lines,sim_count)

b_l = 3;

len = length(Freq_Sim_Mtrx(:,1));

L(1:len,1:b_l) = 0;

Loss(1:len,1:(b_l+1)) = 0;

Loss_Visual(1:floor(len/100),1:(b_l+1)) = 0;

for i = 1:len

L(i,:)=Loss_on_step_i(Freq_Sim_Mtrx(i,1:b_l),busines_lines,sim_count);

end

%

%-------------------------------------------------------расчет VaR и CVaR

% srl = sort(sum(L(:,:)'));

% сортировка (по возрастанию) величины агрегированного убытка на каждом шаге

% симуляций

% threshold = floor(conflvl*len); %вычисление порога CVaR

%

% VaR = srl(threshold);

% CVaR = mean(srl(1:threshold,1));

%

%--------------------------------------------------------вывод переменных

Loss(:,2:(b_l+1)) = L;

Loss(:,1) = sum(L'); %суммирует убытки по строкам по всем бизнес линиям

for i = 2:floor(len/100)

Loss_Visual(i,:) = mean(Loss((i-1)*100:i*100,:));

end

Loss_Visual(1,:) = mean(Loss(1:100,:))

%

% Loss(1,:) = mean(L);

% в первую строку Loss выводим среднюю величину убытка по всем траекториям

% по каждой бизнес-линии

% Loss(2,1) = sum(Loss(1,:));

% в ячейке Loss(2,1) выводим суммарную величину агрегированного убытка по

% всем траекториям

% Loss(2,2) = VaR;

|

|

|

% Loss(2,2) = CVaR;

% ----------------------------------------------- визуализация траекторий

Продолжение приложения 8

hold on;

for i = 1:length(busines_lines)

plot(Loss_Visual(:,busines_lines(i)+1),'LineWidth',1,'LineStyle','-');

end

plot(Loss_Visual(:,1),'LineWidth',1.5,'Color','b','LineStyle','-');

end

function CaR = CaR_Calculation(Sim_Column,conf_lvl)

len = length(Sim_Column(:));

%--------------------------------------------------------расчет VaR и CVaR

srl = sort(Sim_Column(:)'); % сортировка (по возрастанию) величины убытка

threshold = floor(conf_lvl*len); % вычисление порога CVaR

VaR = srl(threshold);

ES = mean(srl(threshold:len));

%----------------------------------------------------------вывод переменых

CaR(1) = mean(Sim_Column(:)); % ожидаемые убытки (Expected Loss)

CaR(2) = max(Sim_Column(:)); % максимальный убыток

CaR(3) = VaR;

% в ячейке Loss(2,1) выводим суммарную величину агрегированного убытка по

% всем траекториям

CaR(4) = ES;

end

function Cnv = Convergence_Analysis(Loss)

V_Mtrx(1:1000,1:30)=0;

l=length(Loss);

step=3000;

DV(1:30,1:999)=0;

for j = 1 : 29 % число векторов размерности 1х100

for k = 1 : 999 % поэлементное вычисление значений векторов

Продолжение приложения 8

i_rnd=ceil( (l-j*step)*rand());

% генерируем случайный индекс начала отсчёта в интервале [0,len-j*step]

V_Mtrx(k,j)=mean(Loss(i_rnd : i_rnd + j*step));

end;

Cnd=DV;

hold on;

plot([DV(2,:);DV(3,:);DV(4,:);DV(5,:);DV(6,:);DV(7,:);DV(8,:);DV(9,:);

|

|

|

DV(10,:);DV(11,:);DV(12,:);DV(13,:);DV(14,:);DV(15,:);DV(16,:);

DV(17,:);DV(18,:);DV(19,:);DV(20,:);DV(21,:);DV(22,:);DV(23,:);

DV(24,:);DV(25,:);DV(26,:);DV(27,:);DV(28,:);DV(29,:);DV(30,:)]

'LineWidth',1,'LineStyle','-');

end

function Out = Optimal_Insurance_Fit(Loss_Mtrx,Mitigation_val,conf_lvl)

% в 1 столбце - суммарный убыток, во 2ом - 1й категории (по которой

% подбираем франшизу), % 3,4 - убытки по категория 2,3 соответственно

Len = length(Loss_Mtrx(:,1));

Max_Loss = max(Loss_Mtrx(:,2));

step = 100;

VaR = CaR_Calculation(Loss_Mtrx(:,2),conf_lvl);

VaR_in = VaR(3);

VaR_cur = VaR_in;

MLoss = Max_Loss;

while (VaR_cur / VaR_in)>(1-Mitigation_val)

R(1) = MLoss;

R(2) = VaR_cur;

MLoss = Max_Loss / step;

Max_Loss_Curr(1:Len,1)=MLoss;

Loss_Mtrx(:,2) = min (Loss_Mtrx(:,2), Max_Loss_Curr);

VaR = CaR_Calculation(Loss_Mtrx(:,2),conf_lvl);

VaR_cur = VaR(3);

end

Out=R;

end

[1] Егорова Н.Е.,Смулов А.С.Предприятия и банки: взаимодействие, экономический анализ и моделирование.-М.;Дело,2002. С.61.

[2] Емельянов А.А. Имитационное моделирование в управлении рисками. -СПБ: Санкт-Петербургская инженерно-экономическая академия, 2000. С.132.

[3] Емельянов А.А. Имитационное моделирование в управлении рисками. -СПБ: Санкт-Петербургская инженерно-экономическая академия, 2000. С.24

[4] Емельянов А.А. Имитационное моделирование в управлении рисками. -СПБ: Санкт-Петербургская инженерно-экономическая академия, 2000. С.58.

[5] Емельянов А.А. Имитационное моделирование в управлении рисками. -СПБ: Санкт-Петербургская инженерно-экономическая академия, 2000. С.79.

[6] Колемаев В.А. Математическая экономика. - М.: ЮНИТИ, 1998. С.68.

[7] Артюхов СВ., Базюкина О.А., Королев В.Ю., Кудрявцев А.А. Модель оптимального ценообразования, основанная на процессах риска со случайными премиями. // Системы и средства информатики. Специальный выпуск. - М.: ИПИРАН, 2005. С.102

[8] Щелов О. Управление операционным риском в коммерческом банке. Бухгалтерия и банки, 2006 - №6. С.112

[9] Лобанов А.А., Чугунов А.В. Энциклопедия финансового риск- менеджмента. - М., Альпина Бизнес Букс, 2005. С.89.

[10] Лобанов А.А., Чугунов А.В. Энциклопедия финансового риск- менеджмента. - М., Альпина Бизнес Букс, 2005. С.134.

[11] Бенинг В. Е., Королев В. Ю. Введение в математическую теорию риска. - М.: МАКС-Пресс, 2000. С.194.

[12] Бенинг В. Е., Королев В. Ю. Обобщенные процессы риска. — М.: МАКС-Пресс, 2000. С.173

[13] Бенинг В. Е., Королев В. Ю. Обобщенные процессы риска. — М.: МАКС-Пресс, 2000. С.15.

[14] Бенинг В. Е., Королев В. Ю. Обобщенные процессы риска. — М.: МАКС-Пресс, 2000. С.25.

[15] Бенинг В. Е., Королев В. Ю. Обобщенные процессы риска. — М.: МАКС-Пресс, 2000. С.71

[16] Катилова Н.В., Сорин Э. Практика ключевых индикаторов для операционных рисков. Управление финансовыми рисками - №2, 2006. С.234

[17] Сазыкин Б.В. Управление операционным риском в коммерческом банке. - М.: Вершина, 2008. С.113

[18] Дубров A.M., Лагоша Б.А., Хрусталёв Е.Ю. Моделирование рисковых ситуаций в экономике и бизнесе. - М.: Фин. и стат., 2000. С.241.

[19] Королев В.Ю., Бенинг В.Е., Шоргин С.Я. Математические основы теории риска: Учебн. Пособ.- М.:ФИЗМАТЛИТ, 2007. С.198.

[20] Меньшиков И.С., Шелагин Д.А. Кооперативное распределение рискового капитала. - М.: Вычислительный центр РАН, 2001.С.201

[21] Васин А.А., Морозов В.В. Теория игр и моделей математической экономики. - М.: МАКС Пресс, 2005.С.178.

[22] Ауман Р., Шепли Л. Значения для неатомических игр. - М. Мир, 1997.С1.9.

Дата добавления: 2018-05-13; просмотров: 207; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!