Имущественные налоговые вычеты 4 страница

При наличии оснований для получения льготы или вычета из налоговой базы по земельному налогу налогоплательщикам необходимо обратиться в налоговую инспекцию по месту нахождения земельного участка с заявлением и приложением копии документов, подтверждающих право на льготу или вычет.

Органам муниципальных образований предоставлено право устанавливать дополнительные льготы по налогу на имущество физических лиц и земельному налогу для отдельных категорий плательщиков, узнать о льготах по имущественным налогам по каждому субъекту Российской Федерации и каждому Муниципальному образованию можно с помощью электронного сервиса «Имущественные налоги: ставки и льготы», размещенного на официальном сайте ФНС России в разделе Электронные услуги.

Обращаем Ваше внимание:

При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика, но не ранее даты возникновения у налогоплательщика права на налоговую льготу.

Билет 25.Водный налог.

| Распечатать Вход в личный кабинет |

Содержание страницы

|

|

|

Плательщики и объект налогообложения

Порядок расчета налога

Порядок уплаты и представления отчётности

Льготы по налогу

Ответственность за налоговые нарушения

Часто задаваемые вопросы

Особенности регионального законодательства

Плательщики и объект налогообложения

^К началу страницы

Организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Кроме того, плательщиками водного налога признаются организации и индивидуальные предприниматели, которые пользуются подземными водными объектами на основании лицензий по Закону РФ от 21.02.92 № 2395-1 «О недрах» .

Объекты налогообложения - виды пользования водными объектами:

забор воды из водных объектов;

использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

использование водных объектов без забора воды для целей гидроэнергетики;

использование водных объектов для целей сплава древесины в плотах и кошелях.

Не признаются объектами налогообложения (15 типов).

(docx 14 кб)

Загрузить

Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса Российской Федерации от 03.06.2006 № 74-ФЗ.

|

|

|

Получение лицензии на пользование водными объектами

До 01.01.2007 года

На основании постановления Правительства Российской Федерации от 03.04.1997 № 383 «Об утверждении Правил предоставления в пользование водных объектов, находящихся в государственной собственности, установления и пересмотра лимитов водопользования, выдачи лицензии на водопользование и распорядительной лицензии».

С 01.01.2007

Водопользователи, осуществляющие использование водных объектов на основании решений Правительства Российской Федерации или решений органов исполнительной власти субъектов Российской Федерации либо лицензий на водопользование и договоров пользования водными объектами, соответственно принятых, выданных и заключенных до введения в действие Водного кодекса Российской Федерации от 03.06.2006 № 74-ФЗ, сохраняют права долгосрочного или краткосрочного пользования водными объектами на основании лицензий на водопользование и договоров пользования водными объектами до истечения срока действия таких лицензий и договоров.

|

|

|

При этом лицензирование водопользования продолжается в отношении добычи и использования из недр подземных вод – Постановление Верховного СоветаРоссийской Федерации от 15.07.1992 № 3314-1 «О порядке введения в действие Положения о порядке лицензирования пользования недрами», за исключением деятельности собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков, которые имеют право, по своему усмотрению, в границах предоставленных участков осуществлять без применения взрывных работ добычу общераспространенных полезных ископаемых, не числящихся на государственном балансе, и строительство подземных сооружений для своих нужд на глубину до пяти метров, а также устройство и эксплуатацию бытовых колодцев и скважин на первый водоносный горизонт, не являющийся источником централизованного водоснабжения, в порядке, устанавливаемом соответствующими органами исполнительной власти субъектов Российской Федерации.

Скрыть подробности

При этом лицензирование водопользования продолжается в отношении добычи и использования из недр подземных вод – Постановление Верховного СоветаРоссийской Федерации от 15.07.1992 № 3314-1 «О порядке введения в действие Положения о порядке лицензирования пользования недрами», за исключением деятельности собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков, которые имеют право, по своему усмотрению, в границах предоставленных участков осуществлять без применения взрывных работ добычу общераспространенных полезных ископаемых, не числящихся на государственном балансе, и строительство подземных сооружений для своих нужд на глубину до пяти метров, а также устройство и эксплуатацию бытовых колодцев и скважин на первый водоносный горизонт, не являющийся источником централизованного водоснабжения, в порядке, устанавливаемом соответствующими органами исполнительной власти субъектов Российской Федерации.

|

|

|

Скрыть подробности

Порядок расчёта налога

^К началу страницы

Налогоплательщик исчисляет сумму налога самостоятельно.

Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки.

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в отношении всех видов водопользования.

В случае, если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

Ставка налога

Ставка налога Облагаемая база

Размеры ставок водного налога установлены в рублях за единицу налоговой базы в зависимости от вида водопользования и различаются по экономическим районам, бассейнам рек, озерам и морям:

Налоговые ставки, установленные в пункте 1 статьи 333.12 Налогового кодекса Российской Федерации с учетом положений пунктов 2, 4 и 5 статьи 333.12, применяются в 2015 году с коэффициентом 1,15, в 2016 году - с коэффициентом 1,32, в 2017 году - с коэффициентом 1,52, в 2018 году - с коэффициентом 1,75, в 2019 году - с коэффициентом 2,01, в 2020 году - с коэффициентом 2,31, в 2021 году - с коэффициентом 2,66, в 2022 году - с коэффициентом 3,06, в 2023 году - с коэффициентом 3,52, в 2024 году - с коэффициентом 4,05, в 2025 году - с коэффициентом 4,65.

Налогоплательщики, не имеющие средств измерений (технических систем и устройств с измерительными функциями) для измерения количества водных ресурсов, забранных (изъятых) из водного объекта, применяют ставку водного налога, определяемую с учетом положений пункта 1.1 статьи 333.12 Налогового кодекса Российской Федерации, с дополнительным коэффициентом 1,1.

Ставка водного налога при добыче подземных вод (за исключением промышленных, минеральных, а также термальных вод) в целях их реализации после обработки, подготовки, переработки и (или) упаковки в тару, определяемая с учетом положений пункта 1.1 статьи 333.12 Налогового кодекса Российской Федерации, применяется с дополнительным коэффициентом 10.

Ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения устанавливается:

с 1 января по 31 декабря 2015 года включительно - в размере 81 рубля за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

с 1 января по 31 декабря 2016 года включительно - в размере 93 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

с 1 января по 31 декабря 2017 года включительно - в размере 107 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

с 1 января по 31 декабря 2018 года включительно - в размере 122 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта.

Облагаемая база

Размеры ставок водного налога установлены в рублях за единицу налоговой базы в зависимости от вида водопользования и различаются по экономическим районам, бассейнам рек, озерам и морям:

Забор воды из водных объектов

(pdf 133 кб)

Загрузить

Использование акватории водных объектов, за исключением лесосплава в плотах и кошелях

(pdf 132 кб)

Загрузить

Использование водных объектов без забора воды для целей гидроэнергетики

(pdf 126 кб)

Загрузить

Использование водных объектов для целей лесосплава в плотах и кошелях

(pdf 121 кб)

Загрузить

Налоговые ставки, установленные в пункте 1 статьи 333.12 Налогового кодекса Российской Федерации с учетом положений пунктов 2, 4 и 5 статьи 333.12, применяются в 2015 году с коэффициентом 1,15, в 2016 году - с коэффициентом 1,32, в 2017 году - с коэффициентом 1,52, в 2018 году - с коэффициентом 1,75, в 2019 году - с коэффициентом 2,01, в 2020 году - с коэффициентом 2,31, в 2021 году - с коэффициентом 2,66, в 2022 году - с коэффициентом 3,06, в 2023 году - с коэффициентом 3,52, в 2024 году - с коэффициентом 4,05, в 2025 году - с коэффициентом 4,65.

Налогоплательщики, не имеющие средств измерений (технических систем и устройств с измерительными функциями) для измерения количества водных ресурсов, забранных (изъятых) из водного объекта, применяют ставку водного налога, определяемую с учетом положений пункта 1.1 статьи 333.12 Налогового кодекса Российской Федерации, с дополнительным коэффициентом 1,1.

Ставка водного налога при добыче подземных вод (за исключением промышленных, минеральных, а также термальных вод) в целях их реализации после обработки, подготовки, переработки и (или) упаковки в тару, определяемая с учетом положений пункта 1.1 статьи 333.12 Налогового кодекса Российской Федерации, применяется с дополнительным коэффициентом 10.

Ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения устанавливается:

с 1 января по 31 декабря 2015 года включительно - в размере 81 рубля за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

с 1 января по 31 декабря 2016 года включительно - в размере 93 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

с 1 января по 31 декабря 2017 года включительно - в размере 107 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

с 1 января по 31 декабря 2018 года включительно - в размере 122 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта.

Налоговая база определяется отдельно по каждому водному объекту и по каждому виду водопользования. Подробнее см. 333.10 НК РФ.

Забор воды из водных объектов за 1 ед. объема (1000 куб. м. воды)

использование акватории водных объектов, за исключением лесосплава в плотах и кошелях за 1 ед. площади ( км2 водного пространства)

Использование водных объектов без забора воды для целей гидроэнергетики за 1 ед. (1000 кВтч электроэнергии)

Использование водных объектов для целей лесосплава в плотах и кошелях за 1 ед. (1000 м3 леса за 100 км сплава)

При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые ставки в части такого превышения устанавливаются в пятикратном размере налоговых ставок, установленных подпунктом 1 пункта 1 статьи 333.12 НК РФ, с учетом коэффициента 1,15.

Примечание.

В случае отсутствия у налогоплательщика утвержденных квартальных лимитов квартальные лимиты определяются расчетно как одна четвертая утвержденного годового лимита.

Порядок уплаты и представления отчётности

^К началу страницы

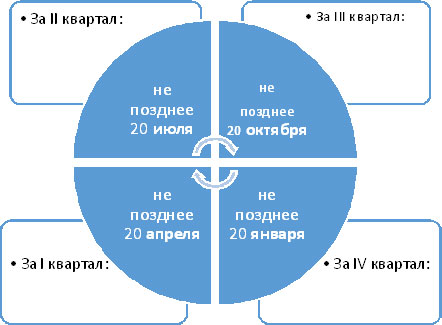

Общая сумма налога уплачиваются ежеквартально не позднее 20 числа месяца, следующего за истекшим налоговым периодом, по местонахождению объекта налогообложения.

Подробнее п.3 ст. 333.13 НК РФ.

Порядок представления декларации

Декларация подается в налоговую инспекцию по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

При этом налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Иностранные организации и физические лица обязаны также подавать копию налоговой декларации в налоговую инспекцию по местонахождению органа, выдавшего лицензию на водопользование.

Форма налоговой декларации

(pdf 168 кб)

Загрузить

Пример заполнения декларации

(pdf 262 кб)

Загрузить

Порядок заполнения налоговой декларации по водному налогу

(pdf 130 кб)

Загрузить

Коды классификации доходов бюджета

Льготы по налогу

^К началу страницы

Льготы в рамках данного вида налога не предусмотрены.

Ответственность за налоговые нарушения

^К началу страницы

Ответственность предусмотрена в рамках общих положений об ответственности за совершение налоговых правонарушений:

Статья 119 НК РФ

Статья 120 НК РФ

Часто задаваемые вопросы

^К началу страницы

Какая ставка применяется при заборе воды сверх установленных квартальных (годовых) лимитов водопользования?

При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые ставки в части такого превышения устанавливаются в пятикратном размере налоговых ставок, установленных подпунктом 1 пункта 1 статьи 333.12 НК РФ, с учетом коэффициента 1,15.

Скрыть подробности

При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые ставки в части такого превышения устанавливаются в пятикратном размере налоговых ставок, установленных подпунктом 1 пункта 1 статьи 333.12 НК РФ, с учетом коэффициента 1,15.

Скрыть подробности

Как определяется налоговая база по водному налогу при заборе воды?

При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период. Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды. В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды исходя из времени работы и производительности технических средств объем забранной воды определяется исходя из норм водопотребления.

Скрыть подробности

При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период. Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды. В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды исходя из времени работы и производительности технических средств объем забранной воды определяется исходя из норм водопотребления.

Скрыть подробности

Уплачивается ли водный налог и по каким ставкам при осуществлении пользования водными объектами без лицензии?

При осуществлении пользования водными объектами без лицензии, оформленной в установленном порядке (если получение таковой предусмотрено законодательством), водный налог уплачивается по ставкам, установленным пунктом 1 статьи 333.12 НК РФ.

Показать подробности

При осуществлении пользования водными объектами без лицензии, оформленной в установленном порядке (если получение таковой предусмотрено законодательством), водный налог уплачивается по ставкам, установленным пунктом 1 статьи 333.12 НК РФ.

Показать подробности

Что не является объектами налогообложения по водному налогу?

Не признаются объектами налогообложения:

забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод;

забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

забор воды из водных объектов для санитарных, экологических и судоходных попусков;

забор морскими судами, судами внутреннего и смешанного (река - море) плавания воды из водных объектов для обеспечения работы технологического оборудования.

забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов;

использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах;

использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного назначения и для целей водоотведения;

использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений;

пользование водными объектами для обеспечения нужд обороны страны и безопасности государства;

забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан;

Дата добавления: 2018-05-12; просмотров: 250; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!