Инвентаризация дебиторской и кредиторской задолженности и отражение ее результатов в учете

Инвентаризация расчетов с поставщиками и подрядчиками, покупателями и заказчиками и другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на соответствующих счетах бухгалтерского учета.

На основании данных проведенной инвентаризации дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списываются на уменьшение резервов по сомнительным долгам или на финансовые результаты организации.

Суммы кредиторской задолженности, по которой истек срок исковой давности, списываются на финансовые результаты организации.

Бухгалтерские записи по списанию дебиторской и кредиторской задолженности по истечении сроков исковой давности приведены в данной главе.

Раскрытие информации о расчетах в бухгалтерской отчетности

Сведения о движении дебиторской и кредиторской задолженности (остаток на начало отчетного года, возникновение обязательств, их погашение и остаток на конец года) приведены в разделе 2 «Дебиторская и кредиторская задолженность» Приложения к бухгалтерскому балансу (ф. № 5).

Из общих сумм дебиторской и кредиторской задолженностей выделяется просроченная задолженность, а из нее - задолженность длительностью свыше трех месяцев.

В справке к разделу 2 приведены данные о наличии и движении векселей (выданных и полученных). Кроме того, в справке содержится перечень организаций-дебиторов и организаций-кредиторов, имеющих наибольшую задолженность на конец года, в том числе длительностью свыше трех месяцев.

|

|

|

В бухгалтерском балансе на начало и конец отчетного периода приводятся данные об общей сумме долгосрочной и краткосрочной задолженности с выделением задолженностей по покупателям и заказчикам, векселям к получению, дочерним и зависимым обществам, авансам выданным и прочим дебиторам.

В пассиве баланса приведены общая сумма кредиторской задолженности и ее виды (по поставщикам и подрядчикам, векселям и др.).

Раскрытие информации, связанной с проведением внутрихозяйственных расчетов, в составе пояснительной записки к годовому отчету осуществляется в соответствии с правилами, установленными ПБУ 12/2000.

_____________________________________________________________________________

Вопрос 2. Анализ финансовой устойчивости организации: цели, источники информации, определение видов финансовой устойчивости по обеспеченности запасов источниками их формирования.

Из шпор:

Фин. устойчивость—это фин состоян при котором предпр платежеспос-но, финансово независ от внешних заемных источников, имеет достаточный запас собствен источников средств. К финанс показат. хар-м фин устойчив относят

|

|

|

1)Коэф фин независим – характеризует долю собствен источников в общей сумме источников. Чем ↑значен коэф, тем предпр более фин устойчиво и независимо от внешн кредиторов. «Золотое правило бал-са»-доля собственных источник д.б.не ↓50% от общ велич всех источников.

Кфин незав=(3 раздел пас+4 разд пас) / Валюта бал-са

2)Коэф фин напряж отражает степень завис пр-я от заемн ср-в.

Кфин напряж=(Заемн ср-ва[5 разд пассива]) / ВБ –д.б не ниже 50%

3)Коэф фин устойч- показывает соотнош заемн и собств источн фин-я. Критич уров этого показат – 1 . Если значен >1,то это свидет о потере фин устойчив.

4) Коэф долгоср фин незав. Показ долю тех источников фин-я, котор пр-е может использов в хоз деят долгое время.

Кфин устйч = (Собст источн[3П+4П]+долгост кред и займы[стр720]) / ВБ – Достаточн уров – 0,85.

5)Коэф долглсрочного привлеч-я заем ср-в – хар-ет долю долгоср кред и займов привлек предпр для фин-я активов наряду с собств источник.

Кдолг првлеч=(долгоср кред и займы [стр720]) / (собств источн[3П+4П]+долг кред и займы)

6)Коэф маневр собств ср-в—указывает на степень мобильн использ собств ср-в

Кманевренн=(собств обор ср-ва [3+4-1]) / (собственные источники[3+4])

Оценка финансового состояния предприятия

|

|

|

Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к погашению долговых обязательств и саморазвитию на фиксированный момент времени.

Таким образом, финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов).

Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы. Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь — от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

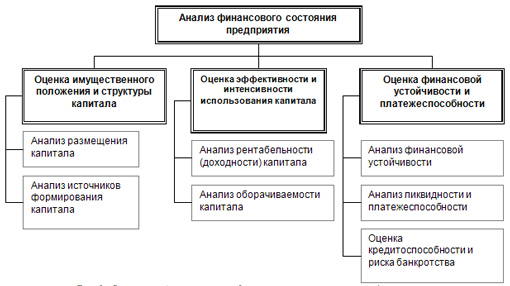

Анализ финансового состояния фирмы включает блоки представленные на рис 3.

Рис. 3 Основные блоки анализа финансового состояния предприятия

Для оценки финансовой устойчивости фирмы необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т.п. Следовательно, основной целью анализа финансового состояния предприятияявляются изучение и оценка обеспеченности субъектов хозяйствования экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования.

|

|

|

Дата добавления: 2018-05-12; просмотров: 340; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!