Анализ финансовых показателей деятельности ПАО «МИнБанк»

Исследование и обобщающаяоценкаосновных показателей финансовых результатов и финансового состояния банка являются одной из основных задач финансового анализа в коммерческом банке. Первостепенными источниками данных для оценки финансового состояния банка являются сведения из бухгалтерского баланса и отчета о прибылях и убытках. Итак, в бухгалтерском балансе отражается состояние привлеченных и собственных средств банка, а также их размещение в различные операции. По этим данным проводится контроль за состоянием банковских операций и правильностью их отражения в бухгалтерском учете.

Проведем анализ бухгалтерского баланса ПАО «МИнБанк» на 1 октября 2017 года (таблица 3).[6]

Таблица 3

Бухгалтерский балансПАО "МИнБанк"за 9 месяцев 2017 года[7]

| Номер строки | Наименование статьи | Данные за отчетный период, тыс. руб. | Данные за предыдущий отчетный год, тыс. руб. | ||

| I. АКТИВЫ | |||||

| 1 | Денежные средства | 6326730 | 7956440 | ||

| 2 | Средства кредитной организации в ЦБ РФ | 10530122 | 9991908 | ||

| 2.1 | Обязательные резервы | 6089405 | 5607045 | ||

| 3 | Средства в кредитных организациях | 1408488 | 1719047 | ||

| 4 | Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток | 18306 | 22837 | ||

| 5 | Чистая ссудная задолженность | 203572922 | 181033480 | ||

| 6 | Чистые вложения в ценные бумаги и другие финансовые активы для продажи | 16633692 | 16483371 | ||

| 7 | Чистые вложения в ценные бумаги, удерживаемые до погашения | 10933353 | 14325854 | ||

| 8 | Требования по текущему налогу на прибыль | 81294 | 0 | ||

| 9 | Отложенный налоговый актив | 1595632 | 1306081 | ||

| 10 | Основные средства, нематериальные активы и материальные запасы | 11462601 | 15758557 | ||

| 11 | Долгосрочные активы, предназначенные для продажи | 6911252 | 1221341 | ||

| 12 | Прочие активы | 19054115 | 17291570 | ||

| 13 | Всего активов | 288528507 | 267110486 | ||

| II. ПАССИВЫ

| |||||

| 14 | Кредиты, депозиты и прочие средства ЦБ РФ | 4400459 | 0 | ||

| 15 | Средства кредитных организаций | 23627117 | 17170275 | ||

| 16 | Средства клиентов, не являющихся кредитными организациями | 227272032 | 221816702 | ||

| 16.1 | Вклады (средства) физических лиц в том числе индивидуальных предпринимателей | 183908363 | 171533595 | ||

| 17 | Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 0 | 0 | ||

| 18 | Выпущенные долговые обязательства | 7577435 | 5225361 | ||

| 19 | Обязательства по текущему налогу на прибыль | 0 | 0 | ||

| 20 | Отложенные налоговые обязательства | 0 | 0 | ||

| 21 | Прочие обязательства | 4130865 | 3089645 | ||

| 22 | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон | 305142 | 236670 | ||

| 23 | Всего обязательств | 267313050 | 247538653 | ||

Окончание таблицы 3

|

|

|

| III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | |||

| 24 | Средства акционеров (участников) | 2195085 | 2195085 |

| 25 | Собственные акции (доли), выкупленные у акционеров (участников) | 0 | 0 |

| 26 | Эмиссионный доход | 8249429 | 8249429 |

| 27 | Резервный фонд | 439402 | 439402 |

| 28 | Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив) | 265992 | 255782 |

| 29 | Переоценка основных средств и нематериальных активов, уменьшенная на отложенное налоговое обязательство | 172083 | 172321 |

| 30 | Переоценка обязательств (требований) по выплате долгосрочных вознаграждений | 0 | 0 |

| 31 | Переоценка инструментов хеджирования | 0 | 0 |

| 32 | Денежные средства безвозмездного финансирования (вклады в имущество) | 6200870 | 2366562 |

| 33 | Нераспределенная прибыль (непокрытые убытки) прошлых лет | 5893490 | 6354118 |

| 34 | Неиспользованная прибыль (убыток) за отчетный период | -2200894 | -460866 |

| 35 | Всего источников собственных средств | 21215457 | 19571833 |

| IV. ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | |||

| 36 | Безотзывные обязательства кредитной организации | 36936727 | 43813405 |

| 37 | Выданные кредитной организацией гарантии и поручительства | 23891080 | 20495172 |

| 38 | Условные обязательства некредитного характера | 706485 | 345620 |

|

|

|

Проанализировав таблицу можно сделать выводы по основным показателям, которые являются наиболее существенными для понимания изменений в финансовом положении Банка:

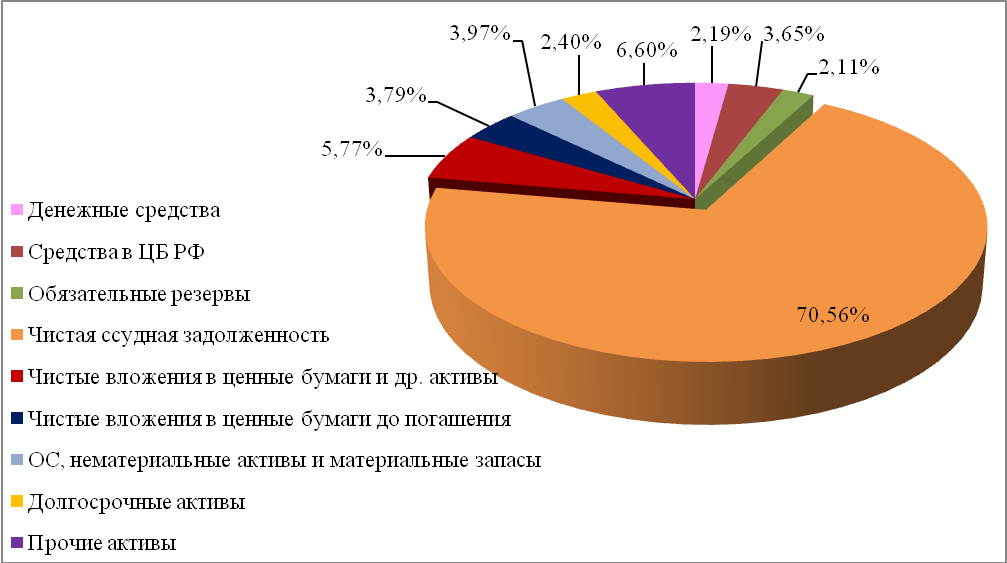

1. Основную часть активов банка составляет чистая ссудная задолженность (70,56%). За 9 месяцев 2017 года они увеличились на 12,45% или на 22,5 млрд. рублей и составили 203,57 млрд. рублей, что является следствием целенаправленной политики Банка по увеличению объемов кредитования предприятий реального сектора экономики. Также отметим, что объем чистых вложений в ценные бумаги, удерживаемые до погашения, уменьшился на 23,7%, что связано с погашением части портфеля в связи с наступлением срока. Объем основных средств, нематериальных актив и материальных запасов в совокупности тоже уменьшился на 27,3%, что связано с переводом недвижимости, временно неиспользуемой в основной деятельности, в состав долгосрочных активов, предназначенных для продажи в сумме 6,89 млрд. рублей.

Представим состав и структуру активов ПАО «МИнБанк» на рисунке3.

Рисунок 3. Структура активов ПАО «МИнБанк» на 01.10.17 г.

|

|

|

Таким образом, общая сумма активов за анализируемый период увеличилась на 21,4 млрд. рублей и на 1 октября 2017 года составила 288,5 млрд. рублей.

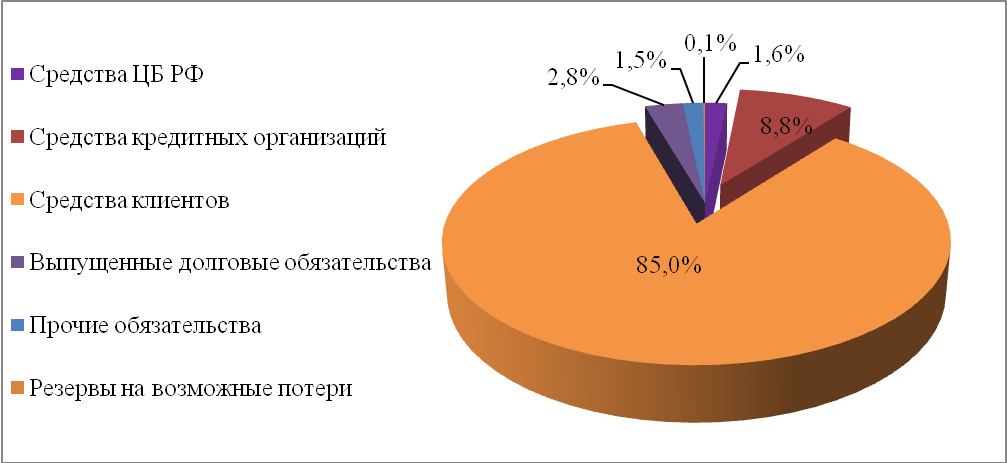

2. Основную часть привлечённых средств банка составляют средства клиентов (85%). За 9 месяцев 2017 года они увеличились на 2,5% или на 5,45 млрд. рублей и составили 227,27 млрд. рублей. Основную долю этой ресурсной базы Банка составляют вклады физических лиц (80,9% от общей доли средств клиентов).

За тот же период ПАО «МИнБанк» привлек средства Центрального банка в сумме 4 400 459 тыс. рублей, в том числе по сделкам РЕПО - 1 837 459 тыс. рублей.

По состоянию на 01 октября 2017 года по сравнению с началом года объем средств кредитных организаций увеличился на 6 456 842 тыс. рублей или 37,6%, а объем выпущенных долговых обязательств увеличился на 2 352 074 тыс. рублей или 45%, что в основном связано с запуском нового продукта для физических лиц «Сберегательный сертификат».

Общую структуру пассивов наглядно можно представить в виде диаграммы на рисунке 4.

Рисунок 4. Структура привлеченных средств

ПАО «МИнБанк» на 01.10.17 г.

Таким образом, общая сумма пассивов за анализируемый период увеличилась на 19,7 млрд. рублей и на 1 октября 2017 года составила 267,3 млрд. рублей.

Для того чтобы дать оценку эффективностидеятельности банка, следует рассмотреть, как формируются доходы и расходы банка. Первостепенным источником анализа доходов и расходов банка является «Отчет о финансовых результатах».Отчет за первый квартал, первое полугодие, девять месяцев отчетного года раскрывается банками в соответствии с Указанием Банка России №4212-У и представляется в территориальные учреждения Банка России, осуществляющие надзор за их деятельностью, не позднее 3 рабочих дней после дня его раскрытия.[8]

Отчет о финансовых результатах МИнБанка показан в таблице 4.

Таблица 4

Отчетность о финансовых результатах ПАО "МИнБанк"

на 1 октября 2017 года[9]

| № | Наименование статьи | Данные на 1 октября 2017, тыс. руб. | Данные за предыдущий отчетный год, тыс. руб. |

| I. Прибыли и убытки | |||

| 1 | Процентные доходы, всего, в том числе: | 18447298 | 17811428 |

| 1.1 | от размещения средств в кредитных организациях | 2778 | 6364 |

| 1.2 | от ссуд, предоставленных клиентам, не являющимся кредитными организациями | 17037878 | 16238321 |

| 1.3 | от оказания услуг по финансовой аренде (лизингу) | 2 | 2 |

| 1.4 | от вложений в ценные бумаги | 1406640 | 1566741 |

| 2 | Процентные расходы, всего, в том числе: | 13707021 | 14224598 |

| 2.1 | по привлеченным средствам кредитных организаций | 1586239 | 1915882 |

| 2.2 | по привлеченным средствам клиентов, не являющимся кредитными организациями | 11577486 | 11910969 |

| 2.3 | по выпущенным долговым обязательствам | 543296 | 397747 |

| 3 | Чистые процентные доходы (отрицательная процентная маржа) | 4740277 | 3586830 |

| 4 | Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам | -2778055 | -1661987 |

| 5 | Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери | 1962222 | 1924843 |

| 6 | Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток | 11607 | -57600 |

Окончание таблицы 4

| 7 | Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток | 0 | 0 |

| 8 | Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи | 186342 | 1714810 |

| 9 | Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения | 7574 | 14692 |

| 10 | Чистые доходы от операций с иностранной валютой | -335964 | -1548094 |

| 11 | Чистые доходы от переоценки иностранной валюты | 192422 | 1378309 |

| 12 | Чистые доходы от операций с драгоценными металлами | 0 | 0 |

| 13 | Доходы от участия в капитале других юридических лиц | 2467 | 2123 |

| 14 | Комиссионные доходы | 4081037 | 3234847 |

| 15 | Комиссионные расходы | 1300472 | 824870 |

| 16 | Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи | 10 | 352 |

| 17 | Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения | 0 | 0 |

| 18 | Изменение резерва по прочим потерям | -519411 | 884623 |

| 19 | Прочие операционные доходы | 634877 | 1964139 |

| 20 | Чистые доходы (расходы) | 4922711 | 8688174 |

| 21 | Операционные расходы | 6949825 | 8134917 |

| 22 | Прибыль (убыток) до налогообложения | -2027114 | 553257 |

| 23 | Возмещение (расход) по налогам | 173780 | 124122 |

| 24 | Прибыль (убыток) от продолжающейся деятельности | -2212929 | -575728 |

| 25 | Прибыль (убыток) от прекращенной деятельности | 12035 | 1004863 |

| 26 | Прибыль (убыток) за отчетный период | -2200894 | 429135 |

| II. Прочий совокупный доход | |||

| 27 | Изменение фонда переоценки основных средств | -238 | 0 |

| 28 | Прочий совокупный доход (убыток), который не может быть переквалифицирован в прибыль или убыток, за вычетом налога на прибыль | -238 | 0 |

| 29 | Изменение фонда переоценки финансовых активов, имеющихся в наличии для продажи | 20492 | 0 |

| 30 | Прочий совокупный доход (убыток), который может быть переквалифицирован в прибыль или убыток, за вычетом налога на прибыль | 20492 | 0 |

| 31 | Прочий совокупный доход (убыток) за вычетом налога на прибыль | 20254 | 0 |

| 32 | Финансовый результат за отчетный период | -2180640 | 429135 |

Как видно из расчетов в структуре доходов ПАО «МИнБанк» сумма процентных доходов возросла на 635,8 млн. рублей или на 3,5% и на отчетную дату составила 18,4 млрд. рублей. Большую основув структуре процентных доходов составляют доходы от ссудных операций с физическими лицами (92%). Известно, что основной целью деятельностикаждого коммерческого банка является получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке. Изучение прибыли, ее составляющих и факторов, влияющих на ее динамику,является важным шагом в анализе деятельности коммерческого банка. [10]

Согласно данным, приведенным в таблице4, прибыль банка за период уменьшилась на 2,6 млрд. рублей и составила -2,2 млрд. рублей. Главным источником убытка Банка является резерв на возможные потери по начисленным процентным доходам, который составлял -1,2 млрд. рублей.

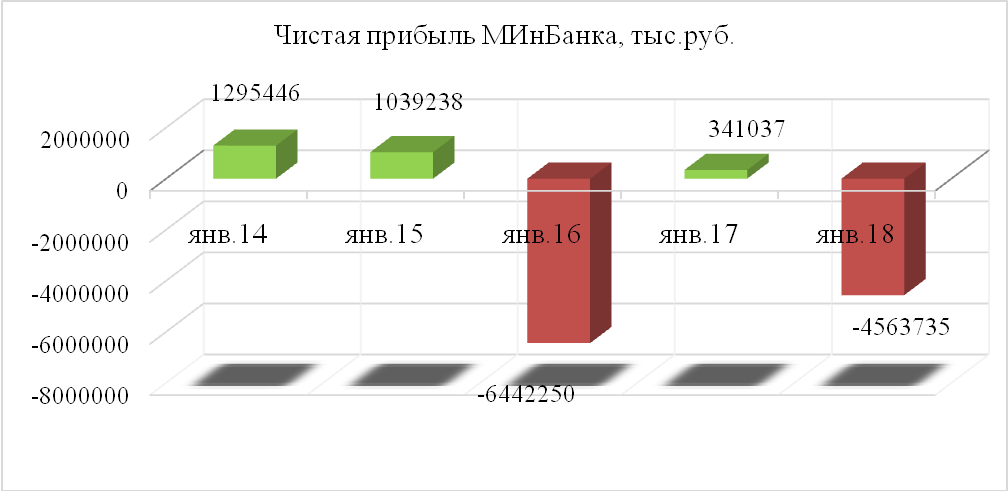

Для более наглядного представления отобразим динамику прибыли с января 2014 года по январь 2018 года на рисунке 5.

Рисунок 5. Динамика чистой прибыли МИнБанка за 2014-2018 гг.

Чистый убыток по итогам 2017 года превысил 4,56 млрд. рублей, против чистой прибыли 341 млн. рублей годом ранее.

Дата добавления: 2018-05-09; просмотров: 3115; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!