Формування, основи методики визначення курсової вартості, доходів цінних паперів, основні показники, що характеризують якість цінних паперів.

Тема 3. Основи методики визначення курсової вартості

Та управління портфелем цінних паперів

План:

- Майбутня вартість цінних паперів, грошей, простий, складний відсоток, дисконтована вартість, ануїтет.

- Формування, основи методики визначення курсової вартості, доходів цінних паперів, основні показники, що характеризують якість цінних паперів.

- Дивідендна політика та її зв’язок з курсовою вартістю акцій. Сам.

- Методика, моделі та індекси оцінки інвестицій: модель Гордона, Модільяні та Міллера, індекс Шарпа та Трейнора. (задиктовка)

5. Стратегія в управлінні портфелем, пасивна та активна стратегії, оцінка ефективності управління портфелем.

Самостійна робота:

- Основи методики визначення курсової вартості, доходів векселів від їх обігу на фондовому ринку.

- Вплив показників якості акцій, облігацій на курсову вартість і дохідність цих цінних паперів.

- Дивідендна політика та її зв’язок з курсовою вартістю акцій.

- Стратегія в управлінні портфелем, пасивна та активна стратегії, оцінка ефективності управління портфелем.

5. Вартість грошей і час.

Майбутня вартість цінних паперів, грошей, простий, складний відсоток, дисконтована вартість, ануїтет.

На вартість цінних паперів та грошей впливаю такі основні фактори:

1) інфляція – очікуваний у майбутньому рівень інфляції, втрата купівельної спроможності грошей;

2) ризик як ймовірність втрат, ймовірність того, що може пропасти основна сума або доходи від неї будуть менше очікуваних;

|

|

|

3) тимчасові пріоритети споживачів і ліквідність – це потреба мати кошти на поточні витрати зараз, ніж одержувати невизначені доходи в майбутньому; а ліквідність являє собою показник того, як швидко і без істотних втрат можна продати активи й одержати кошти.

4) можливість одержання прибутків.

Сьогоднішня вартість майбутніх грошових платежів – це грошова сума в поточних одиницях, що внаслідок інвестування під задану ставку відсотка зростає до величини майбутніх грошових платежів до майбутньої дати.

Існує інвестування під прості й складні відсотки.

При інвестуванні під простий відсоток, процентний дохід на отримані (або нараховані) відсотки не нараховуються.

Якщо початкова сума Р збільшується на r %, то наприкінці певного періоду отримана в результаті сума S, тобто нарощена сума, яку одержимо в результаті інвестування під прості відсотки, за n періодів (звичайно за n років) визначається за формулою:

S = P (1 + rxn);

Наприклад:

а) банк виплачує по пенсійних внесках 5 % річних. Яка сума буде через рік у пенсіонера, який має на рахунку 1000 грн.?

S = 1000 (1 + 1 х 0,05) = 1050 грн.

б) банк виплачує по внесках 5 % річних. Яка сума буде через 2 роки у вкладника, який має на рахунку 650 грн.

|

|

|

S = 650 (1 + 2 х 0,05) = 715 грн.

При необхідності визначення, скільки грошей необхідно інвестувати сьогодні, щоб отримати певну суму в майбутньому застосовується зворотній спосіб. Н/д: якщо ми хочемо одержати наприкінці року 100 грн. при ставці простого відсотка, що = 12%, то сума визначається в такий спосіб:

100 грн. / (1 + 0,12) = 89,28 грн.

Тобто, сума 89,28 грн. є теперішньою (сьогоднішньою) вартістю суми 100 грн.

Якщо ж нам відомі початкова сума Р, нарощена сума S і строк n, то величина відсотків r визначається за формулою:

r = 1 / n x (S / P – 1);

Наприклад: якщо поставлено товару за договором у магазин на суму 18900 грн. і одержано простий вексель, по якому магазин зобов’язався виплатити 20000 грн. через три місяці. Під який річний відсоток виданий цей товарний кредит? Варто відмітити, що в цьому прикладі 3 місяці = 0,25 року.

r = 1 / 0,25 x (20000 / 18900 – 1) = 0,2328 = 23,28 %

Теперішня та майбутня вартість грошових платежів при інвестуванні під складні відсотки визначаються за умови, що процентні платежі при цьому реінвестуються за відповідною ставкою (як кажуть, нараховуються відсотки на відсотки).

Процес нарахування відсотків не лише на основну суму інвестицій, а й на відсотки, отримані за попередні періоди, називаються капіталізацією відсотків.

|

|

|

Формула для визначення майбутньої вартості при нарахуванні складних відсотків має такий вигляд:

FV = PV x (1 + k)n;

FV – майбутня вартість;

PV – початкова вартість;

k – процентна ставка, за якою на початкову суму нараховується дохід;

n – кількість періодів.

Процес винайдення теперішньої вартості з майбутньої називається дисконтуванням:

PV = FV / (1 + d)n = FVx1 / (1 + d)n = FVx(1 + d)–n

FV – майбутня вартість;

PV – початкова вартість;

d – ставка дисконту або процентна ставка доходу, що очікується інвестором.

Дисконтування – це фактично операція, зворотна процесу знаходження майбутньої вартості.

Дисконтна ставка – це ставка відсотка, за якою майбутня вартість грошей зводиться до теперішньої їх вартості, тобто за якою здійснюється процес дисконтування.

Дисконтна ставка відображає ризик або непевність майбутніх доходів. Це процентна ставка, що застосовується до майбутніх платежів, щоб ураховувати ризик і непевність, пов’язані з фактором часу. Дисконтну ставку часто називають необхідною ставкою доходу.

Процес компонування – це нарахування складних відсотків частіше, ніж один раз на рік.

|

|

|

FV = PVx(1 + k / m)mn;

k – процентна ставка доходу;

m – кількість разів нарахування складних відсотків.

Серія платежів, зроблена у фіксовані інтервали часу за певну кількість періодів, називається ануїтетом.

Ануїтет – це фінансова рента, що являє собою рівновеликі грошові виплати чи надходження через однакові проміжки часу протягом певного періоду.

Аннуїтетні виплати та інвестиції бувають щорічні, що піврічні, щоквартальні, щомісячні. Прикладом ануїтетів можуть бути виплати за облігаціями чи привілейованими акціями, страхові внески, внески для сплати споживчого кредиту тощо.

Формування, основи методики визначення курсової вартості, доходів цінних паперів, основні показники, що характеризують якість цінних паперів.

Цінні папери мають номінальну і ринкову вартість або ціну. Номінальною (особовою) називають вартість зазначену на цінному папері. Але купівля-продаж цінних паперів проводиться не за номіналом, а за цінами, що складаються на ринку цінних паперів. Ціна, за якою папери продаються і купуються на ринку, називається ринковою ціною, або курсом цінних паперів.

Теоретичним підходом для визначення курсової вартості цінних паперів є визначення теперішньої вартості усіх майбутніх надходжень від них.

Методику визначення курсової вартості можна представити у три дії:

1) визначається потік доходів, що очікується за цінним папером;

2) знаходиться дисконтована (теперішня) вартість величини кожного платежу за папером;

3) дисконтовані вартості додаються.

Ця сума і є курсовою вартістю цінного паперу.

Курс акції залежить від річного дивіденду, який вона приносить, рівня позичкового відсотка та співвідношення між пропозицією акцій і попитом на них.

Курс акції тим вищий, чим більший дивіденд, що сплачується по ній, і чим нижчий рівень позикового проценту, оскільки, купуючи акції, власник грошового капіталу завжди порівнює дивіденди з тим доходом, який він міг би одержати, поклавши свій капітал в банк, тобто з позиковим відсотком. Середній курс акції дорівнює сумі грошового капіталу, яка принесе доход, що дорівнює дивіденду, в разі вкладення цієї суми в банк (чи передачі у позику).

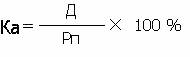

Курс акції розраховується за формулою:

де: Д – сума річного дивіденду по акції;

Рп – рівень позикового проценту.

З курсовою ціною акції пов’язаний установчий прибуток акціонерного товариства, що свідчить про ефективність господарської діяльності підприємства.

Курс облігації залежить від її номінальної вартості, річного доходу, який вона приносить, рівня позикового відсотка, кількості років, що залишилися до погашення облігації та співвідношення між пропозицією облігацій та попитом на них.

Середній курс облігації, за яким рівень доходу та рівень позикового проценту однакові, дорівнюватиме номінальній вартості. Якщо ж рівень доходу по облігації нижчий за рівень позикового відсотку, то її середній курс буде менший за номінальну вартість, а при рівні доходу по облігації вищому за рівень позикового відсотка – більшим.

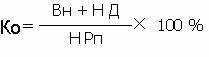

Курс облігації визначається за формулою:

де, Вн – номінальна вартість облігації;

Н – кількість років, що залишилися до погашення облігації;

Д – сума річного доходу по облігації;

Рп – рівень позикового відсотка.

Курсова вартість цінних паперів постійно коливається залежно від зміни співвідношення між попитом на ті або інші цінні папери та їх пропозицією на ринку. У свою чергу, попит і пропозиція залежить від очікуваної зміни рівня позичкового відсотка, а за звичайними акціями – і доходів, які визначаються, насамперед, перспективами розвитку корпорації, що випустила акції, а також станом політичної обстановки, загальною економічною ситуацією в країні.

На курс цінних паперів також впливає стан державних фінансів і грошового обігу. Інфляційне знецінення грошей призводить до зменшення попиту на цінні папери з фіксованим доходом і водночас зростає попит на звичайні акції, облігації, що конвертуються.

Дата добавления: 2018-05-02; просмотров: 199; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!