Оборотність обігових коштів ТОВ «Меркурій» за 2007-2009 рр.

ЛАБОРАТОРНА РОБОТА №1

Тема:Фінансовий аналіз динаміки основних показників державного бюджету

Мета: навчитись використовувати систему індексів (зведені індекси, індекси середніх величин та ін.) для аналізу динаміки основних показників державного бюджету, закріпити знання з теми «Бюджет».

Хід роботи

Завдання 1. За допомогою індексів змінного складу, постійного складу та структурних зрушень дослідити динаміку державної соціальної допомоги на душу населення районного центру по конкретному виду виплат.

Розміри державної соціальної допомоги на догляд інвалідам війни, передбаченої ЗУ «Про державну соціальну допомогу особам, які не мають права на пенсію та інвалідам»

| Найменування підвищення | Кількість осіб | 01.01.08 грн. | 01.10.08 грн. | |

| 01.01 | 01.10 | |||

| N0 | N1 | W0 | W1 | |

| Державна соціальна допомога на догляд інвалідам війни з числа військовослужбовців 1 групи | 70 | 60 | 235,0 | 249 |

| Державна соціальна допомога на догляд інвалідам війни з числа військовослужбовців 2 групи | 90 | 110 | 175,5 | 124,5 |

| Державна соціальна допомога на догляд інвалідам війни з числа військовослужбовців 3 групи | 85 | 125 | 70,5 | 74,7 |

Під час виконання завдання пропонується використовувати наступні формули:

1) Індекс змінного складу:

2) Індекс постійного (фіксованого) складу:

3) Індекс структурних зрушень:

де W0, W1 – бюджетні витрати на душу населення відповідно у базовому та звітному періодах;

|

|

|

N0, N1 – середня чисельність населення або контингенту відповідно у базовому та звітному періодах.

Примітка:показник бюджетних витрат на душу населення базового та звітного періодів помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

1. Індекс змінного складу:

Отже, станом на 01.10.08 середній розмір виплат соціальної допомоги на душу певних категорій населення у порівнянні з 01.01.08 знизився на

За допомогою індексів постійного складу та структурних зрушень визначимо вплив окремих факторів на отриманий результат.

2.

3.

4. Сукупнийвпливфакторів:

Відповідь: як свідчать отримані результати, за рахунок підвищення розміру державної соціальної допомоги (IW), виплати на душу певних категорій населення теж зросли – на

Проте зміна чисельності контингенту в сторону збільшення (ІN) призвела до того, що в середньому виплати на душу населення зменшились на

В цілому ж, під впливом обох факторів середні виплати на душу певних категорій населення за аналізований період зменшились на

При цьому доцільно дослідити темпи росту окремих факторів для більш повних та об’єктивних висновків.

Завдання 2.Розрахувати вплив зміни податкової ставки та податкової бази на загальну зміну суми податкових платежів до бюджету.

|

|

|

| Базовий період | Звітний період | |

| 1. Ставка податку на прибуток (S), % | 30 | 25 |

| 2. Сума податку на прибуток (Р), тис. грн. | 9000 | 12000 |

| 3. Сума податкових платежів (D), тис. грн. | ? | ? |

Примітка:суму податку на прибуток помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

Сума сплаченого податкового доходу:

DБ =

DЗ =

Зміна суми податкових платежів за аналізований період:

∆D =

в тому числі за рахунок:

а) зміни величини податкової ставки:

∆DS =

б) зміни податкової бази:

∆DP =

Сукупний вплив факторів:

∆D=∆DS+∆DP =

Відповідь:

ЛАБОРАТОРНА РОБОТА №2

Тема:Фінансовий аналіз кредиту та ефективності його використання

Мета: навчитись визначати середні залишки заборгованості по кредиту, середню процентну ставку по кредитам, частки несвоєчасно повернутих позичок та простроченої заборгованості.

Хід роботи

Завдання 1.Маємо наступні дані про залишки кредиту по одному з відділень банку: на 01.01.08 – 640 тис. грн., на 01.04.08 – 320 тис. грн., на 01.07.08 – 580 тис. грн., на 01.10.08 – 600 тис. грн., на 01.01.09 – 360 тис. грн.

Розрахувати середні залишки заборгованості по кредиту за 2008 рік.

Примітка:вищезазначені показники помножити на коефіцієнт: k=(№з/п:100)+1.

|

|

|

Розв’язання

При наявності даних станом більше чим на дві дати за умови рівних проміжків часу використовується наступна формула для розрахунку середніх залишків заборгованості:

,

,

де Зі– залишки кредиту на певну дату;

n– кількість звітних дат.

Відповідь:

Завдання 2.Визначити середню процентну ставку по кредитам, якщо: І-а позичка надана в розмірі 10000 грн. під 16% річних на 1 рік, ІІ-а – в розмірі 15000 грн. під 14% річних на 1 рік, ІІІ-я – в розмірі 20000 грн. під 12% річних на 2 роки.

Примітка:розміри позичок помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

Середня процентна ставка визначається за формулою:

,

,

де Пі– сума і-тої позички;

Ті– термін і-тої позички;

n–кількість наданих позичок;

СПі– процентна ставка для і-го виду позички.

Середня процентна ставка по виданим кредитам:

Відповідь:

Завдання 3.Маємо наступні дані щодо якості заборгованості та погашення кредиту: сума несвоєчасно погашених позичок – 160 тис. грн., сума простроченої заборгованості – 100 тис. грн. Загальна сума погашених позичок – 800 тис. грн., загальна сума заборгованості – 250 тис. грн.

Розрахувати:

а) частку несвоєчасно повернутих позичок у загальному обсязі погашених позичок (Упн);

|

|

|

б) частку простроченої заборгованості в загальній сумі заборгованості (Упз).

Примітка:вищезазначені показники помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

а) частка несвоєчасно повернутих позичок:

,

,

де Ппн– позики повернуті несвоєчасно;

Пз– загальна сума погашених позик.

Упн =

б) частка простроченої заборгованості:

,

,

де Зпр– сума простроченої заборгованості;

Зз– загальна сума заборгованості.

Упз =

Відповідь:

ЛАБОРАТОРНА РОБОТА №3

Тема:Фінансовий аналіз грошового обігу

Мета: навчитись розраховувати швидкість обігу грошової маси та тривалість одного обороту, аналізувати рух готівкових грошей і грошової маси.

Хід роботи

Завдання 1.Розрахувати швидкість обігу грошової маси та тривалість одного обороту, використовуючи наступні дані:

- витрати грошових коштів населення за рік становлять 25600 млн. грн.;

- залишок готівки у населення – 4000 млн. грн.

Примітка: вищезазначені показники помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

1) Швидкість обігу грошової маси (кількість оборотів):

,

,

де ВВП – валовий внутрішній продукт в поточних цінах;

– загальна маса грошей, що розрахована як середні залишки грошей за період.

– загальна маса грошей, що розрахована як середні залишки грошей за період.

n =

2) Тривалість одного обороту грошової маси:

,

,

де Д – число календарних днів у періоді.

t =

Відповідь:

Завдання 2.Проаналізувати рух готівкових грошей і грошової маси у базовому та звітному періодах.

Вихідні дані для розрахунків.

| Показники | Річний обсяг, млрд. грн. | |

| Базисний рік | Звітний рік | |

| Грошова маса (М2) | 391,3 | 512,6 |

| Готівкові гроші (М0) | 97,8 | 153,8 |

| ВВП | 633985,5 | 950503,0 |

Визначити:

1) швидкість обігу грошей;

2) тривалість одного обороту готівкових грошей;

3) швидкість обігу грошової маси;

4) тривалість одного обороту грошової маси;

5) частку готівкових грошей у грошовій масі;

6) вплив швидкості обігу готівкових грошей і частки готівки у грошовій масі на динаміку швидкості обігу грошей.

Примітка:вищезазначені дані помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

1. Швидкість обігу грошової маси (  ):

):

n0M =

n1M =

2. Тривалість одного обороту грошової маси (  ):

):

t0M =

t1M =

3. Швидкість обігу готівкових грошей (  ):

):

n0г =

n1г =

4. Тривалість одного обороту готівкових грошей (  ):

):

t0г =

t1г =

5. Частка готівки у грошовій масі (  ):

):

d0 =

d1 =

6. Абсолютні зміна швидкості обігу грошової маси:

ΔnM = n1M - n0M =

в тому числі за рахунок:

- зміни швидкості обігу готівкових грошей:

Δnг = (n1г - n0г)×d0 =

- зміни частки готівки:

Δndг = (d1 - d0)×n1г =

Загальна сума впливу факторів:

ΔnM = Δnг+Δndг =

Відповідь:

ЛАБОРАТОРНА РОБОТА №4

Тема: Оцінювання вартості цінних паперів та розрахунок їх прибутковості

Мета: навчитись оцінювати вартість цінних паперів та розраховувати їх прибутковість, знати чинники впливу на курс акцій.

Хід роботи

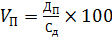

Завдання 1.Визначити ринкові вартість простих акцій з постійними дивідендами, якщо корпорація по акціях сплачує дивіденд в розмірі 30 грн. на одну акцію, ставка доходу – 3%.

Примітка: вищезазначені показники помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

Ринкова вартість простих акцій з постійними дивідендами:

,

,

де Vp – ринкова вартість простої акції;

Др– постійний річний дивіденд на акцію;

Сд– необхідна ставка доходу.

Відповідь:

Завдання 2.Дивіденд, який виплачує корпорація, становить 7 грн., дивідендна віддача акцій – 2%. Визначити ціну, за якою може продаватись акція на фондовій біржі.

Примітка: вищезазначені показники помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

Відповідь:

Завдання 3.Розрахувати внутрішню норму доходності привілейованої акції, якщо ринкова ціна –160 грн., виплата дивідендів передбачається в сумі 16 грн.

Примітка: вищезазначені показники помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

Ринкова вартість привілейованих акцій:

,

,

де VП – ринкова вартість привілейованої акції;

ДП– постійний дивіденд, що сплачується на привілейовану акцію;

Сд– ставка доходу, що забезпечує окупність інвестицій (ставка дисконту).

Відповідь:

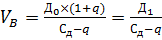

Завдання 4.Дивіденди за звичайною акцією за останній рік становили 5 грн. Передбачається, що темпи приросту дивідендів становитимуть 3%. Дохідність за подібними акціями становить 9%. Ринкова ціна акції –70 грн.

Розрахувати внутрішню вартість акції та внутрішню норму доходності.

Примітка: вищезазначені показники помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

а) внутрішня вартість акції:

,

,

де До– дивіденди за звичайною акцією;

q– темп приросту дивідендів;

Сд– дохідність за подібними акціями.

б) внутрішня норма доходності:

,

,

де Vp– ринкова ціна акції.

Відповідь:

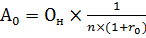

Завдання 5.Облігація має наступні характеристики: вартість придбання облігації –1400 грн., номінальна вартість –1050 грн., кількість років від купівлі до терміну її погашення – 4 роки. Розрахувати ефективну відсоткові ставку.

Примітка: вищезазначені показники помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

,

,

Опр– вартість придбання облігації;

Он– номінальна вартість облігації;

n–кількість років від купівлі облігації до терміну її погашення.

Відповідь:

Завдання 6.Визначити амортизовану вартість облігації, якщо номінальна вартість облігації 900 грн., кількість років від купівлі облігації до терміну її погашення – 3 роки, ефективна відсоткова ставка – 11%.

Примітка: вищезазначені показники помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

,

,

де r0 – ефективна відсоткова ставка.

Відповідь:

ЛАБОРАТОРНА РОБОТА №5

Тема: Фінансова сутність ощадних операцій

Мета: навчитись визначити середній залишок вкладів, середній термін зберігання вкладів, суму припливу вкладів, коефіцієнти припливу та осідання вкладів.

Хід роботи

Завдання 1.Маємо наступні дані про рух вкладів по відділенню Ощадного банку:

а) залишок вкладів на початок року (Зп) –300 тис. грн.;

б) надійшло вкладів за рік (Пр) –120 тис. грн.;

в) видано вкладів за рік (Вр) –80 тис. грн.;

г) залишок вкладів на кінець року (Зк) –340 тис. грн.

Визначити:

1) середній залишок вкладів (  );

);

2) середній термін зберігання вкладів (  );

);

3) суму припливу вкладів (ΔП);

4) коефіцієнт припливу вкладів (Кпв);

5) коефіцієнт осідання вкладів (Ков).

Примітка: вищезазначені показники помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

1. Середній залишок вкладів:

2. Середній термін зберігання вкладів:

3. Сума припливу вкладів:

ΔП = Пр - Вр =

4. Коефіцієнт припливу вкладів:

5. Коефіцієнт осідання вкладів:

Відповідь:

Завдання 2.Розрахувати процент осідання вкладів у відділеннях Ощадного банку, якщо сума надходжень по вкладах зросла з 620 тис. грн. до 700 тис. грн., а сума припливу вкладів у звітному році порівняно з попереднім роком збільшилась на 4,5%.

Примітка: вищезазначені показники помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

Динаміка осідання вкладів:

а) індекс припливу (Іпр) =

б) індекс надходжень (Інад) =

в) індекс осідання (Іос) = Іпр/Інад =

Відповідь:

ЛАБОРАТОРНА РОБОТА №6

Тема: Аналіз фінансового стану страхових компаній

Мета: навчитись проводити детальну оцінку фінансового стану та стабільності страхових компаній.

Хід роботи

Завдання 1.Маємо наступні дані страхової компанії по страхуванню за звітний рік:

-кількість договорів страхування майна (Кд) –235;

- страхова сума застрахованого майна (С), тис. грн. –600;

- сума страхових внесків (S), грн. –1500;

- сума виплаченого страхового відшкодування (В), грн. –605;

- число виплат (число випадків) (Кв) –3;

- страхове поле (число сімей) (Пс) –700;

- інвентарна вартість майна (W), тис. грн. –1800.

Визначити:

1) показник охоплення страхового поля страхуванням (ОС);

2) часткустраховоїсуми у вартості майна всіх сімей (СW);

3) середню страхову суму (  );

);

4) середній розмір страхового платежу (  );

);

5) середній розмір страхового відшкодування (  );

);

6) рівень страхових внесків відносно страхової суми (Sc);

7) рівень виплат страхового відшкодування до суми внесків (РЗ);

8) частку страхових випадків до укладених договорів (ЧВ);

9) показник збитковості страхової суми (Зс);

10) показник фінансової стійкості (при Р=0,95 і t=2) (Фс).

Примітка: вищезазначені показники помножити на коефіцієнт: k=(№з/п:100)+1.

Розв’язання

1.Показник охоплення страхового поля страхуванням:

ОС = Кд/Пс =

2.Часткастраховоїсуми у вартості майна всіх сімей:

СW = С/W =

3. Середню страхову суму:

= С/Кд =

4. Середній розмір страхового платежу:

= S/Кд =

5. Середній розмір страхового відшкодування:

= В/Кв =

6. Рівень страхових внесків відносно страхової суми:

Sc = S/C×100 =

7. Рівень виплат страхового відшкодування до суми внесків:

РЗ = B/S×100 =

8. Частка страхових випадків до укладених договорів:

ЧВ = Кв/Кд×100 =

9. Показник збитковості страхової суми:

Зс = В/С×100=

10. Показник фінансової стійкості (при Р=0,9):

Відповідь:

ЛАБОРАТОРНА РОБОТА №7

Тема:Оцінювання фінансового стану підприємства на основі показників оборотності обігових коштів

Мета: навчитись визначати та аналізувати показники оборотності обігових коштів.

Хід роботи

Завдання 1.За даними ф. 1 «Баланс», ф. 2 «Звіт про фінансові результати» визначити й проаналізувати такі показники оборотності обігових коштів:

1. Оборотність у днях (Од) – число днів, протягом яких обігові кошти завершують повний кругообіг. Визначається за формулою:

Од = Со × Д/Р,

де Со– середній залишок обігових коштів, тис. грн.

Д – число днів у періоді, що аналізується;

Р – виручка від реалізації за цей період, тис. грн.

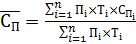

2. Коефіцієнт оборотності (Ко) – це число оборотів, які роблять обігові кошти за період, що аналізується. Цей коефіцієнт характеризує розмір обсягу виручки від реалізації у розрахунку на одну гривню обігових коштів. Визначається за формулою:

Ко = Р/Со,

де Ко– коефіцієнт оборотності;

Р – виручка від реалізації, тис. грн.

3. Тривалість одного обороту в днях (По) визначається за формулою:

По = Д/Ко,

де По – тривалість одного обороту в днях;

Д – число днів періоду, що аналізується.

4. Коефіцієнт завантаження коштів в обороті (Кз) вказує суму обігових коштів, що авансується на 1 грн. виручки від реалізації, і визначається за формулою:

Кз = Со/Р × 100,

де Кз– коефіцієнт завантаження коштів в обороті;

Р – виручка від реалізації продукції, тис. грн.;

100 – переведення грн. в коп.

Результати розрахунків оформити у вигляді таблиці.

Примітка:дані таблиці помножити на коефіцієнт: k=(№з/п:100)+1.

Таблиця 1

Оборотність обігових коштів ТОВ «Меркурій» за 2007-2009 рр.

| Показники | 2007 | 2008 | 2009 | Відхилення | |

| 09-08 | 09-07 | ||||

| 1. Виручка від реалізації, тис. грн. | 28574,5 | 16923,0 | 13443,0 | ||

| 2. Кількість днів періоду | 365 | 365 | 365 | 0 | 0 |

| 3. Одноденна виручка, тис. грн. | 78,3 | 46,4 | 36,8 | ||

| 4. Середній залишок обігових коштів, тис. грн. | 4995,4 | 2660,8 | 3345,9 | ||

| 5. Оборотність обігових коштів, дн. (п. 4×п. 2/п. 1) | |||||

| 6. Коефіцієнт оборотності обігових коштів, кількість об. (п. 1/п. 4) | |||||

| 7. Коефіцієнт завантаження коштів в обороті, грн. (п. 4/п. 1) | |||||

Аналізуючи дані таблиці 1 можна зазначити, що

На зміну оборотності обігових активів вплинули два фактори:

1) зміна обсягу виручки від реалізації;

2) зміна середнього залишку оборотних коштів.

Вплив першого фактора визначається:

Вплив другого фактора визначається:

По даному підприємству оборотність обігових коштів сповільнилась на днів, в тому числі за рахунок:

1) зменшення обсягу виручки – на дня

2) впливу зміни середнього залишку оборотних коштів - на дня

Разом:

Метою аналізу оборотності обігових коштів є також визначення грошових коштів, що були додатково залучені в оборот внаслідок уповільнення оборотності обігових коштів. Для цього проведемо наступний розрахунок: різницю в оборотності обігових коштів у днях помножимо на звітну одноденну виручку:

Отже, уповільнення оборотності обігових коштів на днів залучило в обіг грошові кошти на суму тис. грн.

Величину економічного збитку, що утворився від уповільнення оборотності обігових коштів, визначимо, користуючись коефіцієнтом завантаження коштів в обороті. Так, якщо в 2007 році для одержання з однієї гри виручки було витрачено грн. обігових коштів, то у звітному році – вже грн., тобто на грн. більше на кожну гривню виручки.

Отже, загальна сума економічних витрат з усього обсягу виручки склала:

Відповідь:

ЛАБОРАТОРНА РОБОТА №8

Тема:Оцінка ліквідності балансу підприємства як важливого фінансового показника його стану та діяльності

Мета: навчитись проводити детальну оцінку ліквідності балансу підприємства за аналізований період.

Хід роботи

Завдання 1.Провести оцінку ліквідності балансу підприємства за аналізований період, використовуючи вихідні дані, наведені в таблиці 1.

Примітка:дані таблиці помножити на коефіцієнт: k=(№з/п:100)+1.

Таблиця 1

Дата добавления: 2018-05-02; просмотров: 182; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!