ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ АНАЛИЗ УРАВНЕНИЙ РЕГРЕССИИ

Экономико-статистический анализ корреляционно-регрессионной модели на адекватность реальным условиям включает в себя математическую проверку:

1) целесообразности включения выбранных факторов в модель (уравнение) регрессии;

2) правомерности распространения свойств модели, полученных по данным выборок, на генеральную совокупность.

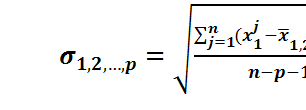

Проверка целесообразности включения каждого фактора в модель осуществляется по данным шаговой регрессии. О значимости введенного фактора можно судить по изменениям коэффициента множественной корреляций  и среднеквадратического отклонения от регрессии

и среднеквадратического отклонения от регрессии  :

:

, (35)

, (35)

где  – фактическое значение функции в j-м наблюдении;

– фактическое значение функции в j-м наблюдении;

– значение функции, рассчитанное по уравнению регрессии для фактических значений

– значение функции, рассчитанное по уравнению регрессии для фактических значений  в j-м наблюдении.

в j-м наблюдении.

Таким образом, показывает меру рассеяния фактических значений функции от оценок, получаемых по уравнению регрессии, т.е. меру "приближения" рассчитанного уравнения регрессии к моделируемому процессу.

Если на анализируемом шаге регрессии произошло увеличение коэффициента множественной корреляции и уменьшение , то, следовательно, введенный фактор увеличил общее влияние факторов-аргументов на функцию и повысил точность расчетных значений функции. В рассматриваемом уравнении линейной регрессии введение  на втором шаге привело к росту

на втором шаге привело к росту  на 12,5 % и увеличению точности оценок

на 12,5 % и увеличению точности оценок  на 5,8 %. В нелинейной регрессии повышение точности

на 5,8 %. В нелинейной регрессии повышение точности  составило 1,6 %. Следовательно, введение в модель можно пока предположить целесообразным.

составило 1,6 %. Следовательно, введение в модель можно пока предположить целесообразным.

|

|

|

Более строгую оценку полезности для уравнения введенного фактора дает сравнение расчетного F-значения для дисперсионного анализа с табличным  , приведенным в приложении 8 при

, приведенным в приложении 8 при  и

и  степенях свободы. В F-значении находит отражение среднеквадратичное отклонение от регрессии:

степенях свободы. В F-значении находит отражение среднеквадратичное отклонение от регрессии:

, (36)

, (36)

где

. (37)

. (37)

Если  , (38)

, (38)

то влияние включенных в уравнение регрессии факторов на функцию весьма достоверно.

В рассматриваемом примере при  = 2и

= 2и  = 47 имеем = 3,23; при = 3 и = 46 имеем = 2,84. Расчетные значения F сведены в таблицу 7.

= 47 имеем = 3,23; при = 3 и = 46 имеем = 2,84. Расчетные значения F сведены в таблицу 7.

Таблица 7 – Анализ факторов корреляционно-регрессионных уравнений по значению F для дисперсионного анализа

| Шаги регрессии | Включаемые переменные |

| Расчетное значение F для уравнений регрессии | |

| линейной | Нелинейной | |||

| 1 |

| 3,23 | 22,669 | 17,357 |

| 2 |

| 2.84 | 16,876 | 11,246 |

Анализ таблицы 7 показывает правомерность включения по имеющимся исходным данным выборок и переменной , и переменной в линейное и нелинейное уравнения регрессии. При этом более сильное влияние аргументов на функцию наблюдается в линейном уравнении.

|

|

|

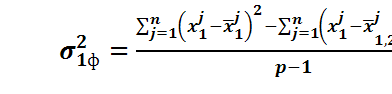

Широко известным критерием оценки качества полученного уравнения регрессии (по имеющимся данным выборок) является средний коэффициент (ошибка) аппроксимации:

. (39)

. (39)

Ее допустимая величина колеблется в пределах 12 – 15 % [18, с. 44]. В рассматриваемом примере для линейного уравнения  = 7,3 %, для нелинейного = 8,18 %. Очевидно, линейное уравнение лучше описывает моделируемый процесс.

= 7,3 %, для нелинейного = 8,18 %. Очевидно, линейное уравнение лучше описывает моделируемый процесс.

Наконец, в качестве одного из критериев правильности полученного уравнения регрессии можно использовать отношение среднеквадратического отклонения от регрессии к коэффициенту, характеризующему нормальность распределения отклонений  . В случае хорошего согласия уравнения с исходами данными это отношение должно стремиться к единице, т.е.

. В случае хорошего согласия уравнения с исходами данными это отношение должно стремиться к единице, т.е.

(40)

(40)

В рассматриваемое примере имеем:

для линейного уравнения:  ;

;  .

.

для нелинейного уравнения:

Очевидно, предпочтительнее взять лилейное уравнение.

Заметим, что двумя последними критериями в соответствии с используемыми программами можно пользоваться на последнем шаге регрессии. Если по результатам предшествующего экономико-статистического анализа будет целесообразно выбрать не окончательное, а промежуточное уравнение регрессии, следует весь расчет повторить сначала, отбросить незначащие факторы и уже для выбранного уравнения выполнить дополнительную проверку по формулам (39), (40).

|

|

|

Выполненный анализ обоих уравнений по изменению множественного коэффициента корреляции  , F-значению и, наконец, по и

, F-значению и, наконец, по и  позволяет:

позволяет:

1) выбрать в качестве уравнения регрессии, наиболее адекватного исследуемому процессу влияния субъективных факторов производительности труда на и изменение процентов выполнения норм выработки станочников механического цеха, линейное уравнение:

;

;

2) признать его полную адекватность имеющимся данным исходных выборок.

Выполним теперь проверку правомерности распространения найденного уравнения регрессии на генеральную совокупность, т.е. проверку правомерности его практического использования.

В качестве такого критерия можно использовать проверку значимости коэффициентов полученного уравнения регрессии по Т-значению:

|

|

|

, (41)

, (41)

где  – стандартная (среднеквадратическая) ошибка коэффициента регрессии при i-й переменной, i = 2, 3, …, р.

– стандартная (среднеквадратическая) ошибка коэффициента регрессии при i-й переменной, i = 2, 3, …, р.

Если  , (42)

, (42)

то проверяемый коэффициент регрессии является значимым.

Значения приведены в приложении 7 при  степенях свободы и различном уровне значимости.

степенях свободы и различном уровне значимости.

Несоблюдение неравенства (42) при наличии предварительно установленной по критерию Стьюдента надежности соответствующего коэффициента парной или частной корреляции говорит о нелинейности связи между функцией и рассматриваемым аргументом.

В данном примере примем наиболее употребительный уровень значимости 0,05 (таблица 8).

Таблица 8 – Анализ значимости коэффициентов регрессии в уравнениях шаговой регрессий

| Шаги регрессии | Включаемые переменные | V |

| Расчетное значение F для уравнений регрессии | |

| линейной | Нелинейной | ||||

| 1 |

| 48 | 2,02 | 4,761 | 4,238 |

| 2 |

| 47 | 2,02 | 5,236 | 4,244 |

| 2 |

| 2,802 | 1,890 | ||

Данные таблицы 8 по нелинейному уравнению подтверждают установленную ранее нелинейную связь между  и , так как

и , так как  (1,89 < 2,02). Но степень нелинейности невелика, так как по линейному уравнению

(1,89 < 2,02). Но степень нелинейности невелика, так как по линейному уравнению  . В линейном уравнении все коэффициенты значимы, следовательно, его можно с полной уверенностью применять на практике.

. В линейном уравнении все коэффициенты значимы, следовательно, его можно с полной уверенностью применять на практике.

При исследовании адекватности уравнения регрессии нельзя забывать о таком явлении, как автокорреляция. Под автокорреляцией понимается корреляция между членами одного и того же динамического ряда. Ее наличие в исходных данных приводит к низкой надежности получаемого уравнения регрессии.

Существует ряд методов обнаружения автокорреляции. Наиболее простым и достаточно обоснованным является метод, предложенный Дарбином и Уотсоном. Был сконструирован критерий, связанный с гипотезой о существовании автокорреляции первого порядка, т.е. автокорреляции между соседними членами ряда, составленного из разностей фактических и расчетных (по уравнению регрессии) значений функции  . Соответствующая критерию Дарбина - Уотсона статистика

. Соответствующая критерию Дарбина - Уотсона статистика  (отношение Дарбина) имеет вид:

(отношение Дарбина) имеет вид:

, (43)

, (43)

где  . (44)

. (44)

Коэффициент  называется первым нециклическим коэффициентом автокорреляции. Если автокорреляция отсутствует, он равен 0. Если же наблюдается полная автокорреляция, то он равен +1 или -1. Отсюда следует, что при отсутствии автокорреляции

называется первым нециклическим коэффициентом автокорреляции. Если автокорреляция отсутствует, он равен 0. Если же наблюдается полная автокорреляция, то он равен +1 или -1. Отсюда следует, что при отсутствии автокорреляции  , а при полной автокорреляции

, а при полной автокорреляции  =0 или

=0 или  =4.

=4.

Для -статистики найдены критические границы, позволяющие принять или отвергнуть гипотезу о существовании автокорреляции. Верхние и нижние границы -статистики при уровне значимости 0,05 и числе независимых переменных  приведены в таблице 9.

приведены в таблице 9.

| (45) |

;

;

автокорреляция отрицательна, если  ;

;

автокорреляция отсутствует, если  .

.

Если величина расчетной -статистики находится в пределах  или

или  , то нет статистических оснований ни принять, ни отвергнуть эту гипотезу.

, то нет статистических оснований ни принять, ни отвергнуть эту гипотезу.

Таблица 9 – Значения критерия Дарбина - Уотсона при уровне значимости 0,05 [14, с, 160]

| Число наблюдений |

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

|

| |

| 15 | 1,08 | 1,36 | 0,95 | 1,54 | 0,82 | 1,75 | 0,69 | 1,97 | 0,56 | 2,21 |

| 16 | 1,10 | 1,37 | 0,98 | 1,54 | 0,86 | 1,73 | 0,74 | 1,93 | 0,62 | 2,15 |

| 17 | 1,13 | 1,38 | 1,02 | 1,54 | 0,90 | 1,71 | 0,78 | 1,90 | 0,67 | 2,10 |

| 18 | 1,10 | 1,39 | 1,05 | 1,53 | 0,93 | 1,69 | 0,82 | 1,87 | 0,71 | 2,06 |

| 19 | 1,18 | 1,40 | 1,08 | 1,53 | 0,97 | 1,63 | 0,86 | 1,85 | 0,75 | 2,02 |

| 20 | 1,20 | 1,41 | 1,10 | 1,54 | 1,00 | 1,68 | 0,90 | 1,83 | 0,79 | 1,99 |

| 22 | 1,24 | 1,43 | 1,15 | 1,54 | 1,05 | 1,66 | 0,96 | 1,80 | 0,86 | 1,94 |

| 24 | 1,27 | 1,45 | 1,19 | 1,55 | 1,10 | 1,66 | 1,01 | 1,78 | 0,93 | 1,90 |

| 26 | 1,30 | 1,46 | 1,22 | 1,55 | 1,14 | 1,65 | 1,06 | 1,76 | 0,98 | 1,88 |

| 28 | 1,33 | 1,48 | 1,26 | 1,56 | 1,18 | 1,65 | 1,10 | 1,75 | 1,03 | 1,85 |

| 30 | 1,35 | 1,49 | 1,28 | 1,57 | 1,21 | 1,65 | 1,14 | 1,74 | 1,07 | 1,83 |

| 35 | 1,40 | 1,52 | 1,34 | 1,58 | 1,28 | 1,65 | 1,22 | 1,73 | 1,16 | 1,80 |

| 40 | 1,44 | 1,54 | 1,39 | 1,60 | 1,34 | 1,66 | 1,29 | 1,72 | 1,23 | 1,79 |

| 50 | 1,50 | 1,59 | 1,46 | 1,63 | 1,42 | 1,67 | 1,38 | 1,72 | 1,34 | 1,77 |

| 60 | 1, 55 | 1,62 | 1,51 | 1,65 | 1,48 | 1,69 | 1,44 | 1,73 | 1,41 | 1,77 |

| 70 | 1,56 | 1,64 | 1,55 | 1,67 | 1,52 | 1,70 | 1,49 | 1,74 | 1,46 | 1,77 |

| 80 | 1,61 | 1,66 | 1,59 | 1,69 | 1,56 | 1,72 | 1,53 | 1,74 | 1,51 | 1,77 |

| 90 | 1,63 | 1,68 | 1,61 | 1,70 | 1,69 | 1,73 | 1,57 | 1,75 | 1,54 | 1,78 |

| 100 | 1,65 | 1,69 | 1,63 | 1,72 | 1,61 | 1,74 | 1,59 | 1,76 | 1,57 | 1,78 |

В рассматриваемом примере для линейного уравнения регрессии оценка первого нециклического коэффициента автокорреляции = -0,158. Она значительно ближе к 0, нежели к 1. Поэтому можно говорить о наличии небольшой автокорреляции в исходных данных.

Расчетное значение -статистики для рассматриваемого линейного уравнения (отношение Дарбина) равно 2,314. Для двух независимых переменных (m = 2) и 50 наблюдений верхняя и нижняя границы критерия Дарбина - Уотсона = 1,46; = 1,63. Проверив зависимости (45), получим:

1,63 < 2,314 < 4 -1,63

или 1,63 < 2,314 < 2,37.

Следовательно, автокорреляция исходных данных отсутствует. Таким образом, окончательная экономико-математическая модель зависимости процентов выполнения норм выработки станочников механического цеха от законченного образования и общего стажа их работы , адекватная реальным условиям механического цеха Тульского комбайнового завода, представлена следующей линейной функцией:

. (46)

. (46)

Статистическая наука выработала несколько методов исключения автокорреляции:

1) метод Фриша - Boy,

2) метод последовательных разностей,

3) метод авторегрессионных преобразований.

Согласно методу Фриша - Boy в уравнение регрессии вводится время в качестве дополнительного фактора. Тогда уравнения регрессии (30) и (31) принимают вид:

линейные:  ; (47)

; (47)

степенные:  . (48)

. (48)

В соответствии с этим методом при обнаружении автокорреляции в модель (в уравнение регрессии) вводят еще одну переменную – время  (переменная вводится следующим рядом чисел: 1, 2, 3, 4, ..., n) и производят перерасчет параметров регрессии. Если и после этого автокорреляция будет значительной, судя по -статистике, следует использовать другие метода исключения автокорреляции [18, c. 87 - 90]. Если и они не помогут, надо пересмотреть набор переменных, включаемых в уравнение, и уточнить вид уравнения.

(переменная вводится следующим рядом чисел: 1, 2, 3, 4, ..., n) и производят перерасчет параметров регрессии. Если и после этого автокорреляция будет значительной, судя по -статистике, следует использовать другие метода исключения автокорреляции [18, c. 87 - 90]. Если и они не помогут, надо пересмотреть набор переменных, включаемых в уравнение, и уточнить вид уравнения.

Наиболее сложным этапом, завершающим корреляционно-регрессионное моделирование, является интерпретация уравнения, т.е. перевод его с языка статистики и математики на язык экономиста. Интерпретация [18, c. 44] начинается с выяснения того, как каждый аргумент влияет на функцию. Характеристикой этого влияния является соответствующий коэффициент регрессии . Если он положителен, то с увеличением аргумента происходит рост функции, если отрицателен, – то уменьшение функции. Полученный знак коэффициентов должен быть проанализирован с точки зрения здравого смысла и экономической теории. Если наблюдается противоречие между полученными результатами и теорией, необходимо проверить возможность появления ошибок на всех этапах экономико-математического моделирования.

В рассматриваемом уравнении (46) коэффициенты регрессий при показателях законченное образование и общего стажа их работы станочников положительны. Так, при повышении уровня образования рабочего на один год предполагаемый процент роста нормы его выработки увеличится на 3,77 %, а при увеличении стажа работы на один год – на 1,24 %. Подобное толкование рассматриваемой зависимости не противоречит ни здравому смыслу, ни законам социологии. Следовательно, полученное уравнение регрессии вполне может быть использовано в практических расчетах.

Далее необходимо определить силу и долю влияния на функцию каждого из вошедших в модель аргументов.

Силу влияния каждого аргумента на функцию можно найти о помощью -коэффициентов уравнения регрессии в стандартизованном масштабе. Линейное уравнение (30) в стандартизованном масштабе имеет следующий вид:

; (49)

; (49)

где  – среднее значение стандартизованной переменной , соответствующее задаваемым значениям переменных

– среднее значение стандартизованной переменной , соответствующее задаваемым значениям переменных  ;

;

– стандартизованные коэффициенты регрессии;

– стандартизованные коэффициенты регрессии;

– значение i -го фактора в стандартизованном масштабе,

– значение i -го фактора в стандартизованном масштабе,

. (50)

. (50)

Так как в уравнении (49) вcе переменные выражены в одних единицах измерения, то  доказывают сравнительную силу влияния каждого аргумента на функцию.

доказывают сравнительную силу влияния каждого аргумента на функцию.

В рассматриваемом уравнении (46) = 0,312; = 0,584 (см. приложение 4). Следовательно, сила влияния на функцию третьей переменной в 1,87 раза выше, чем второй.

Для определения доли влияния аргументов на функцию находятся произведения парных коэффициентов корреляции функции с каждым аргументом (  = 2, 3,…, р) и -коэффициентов. Полученные произведения представляют собой частные коэффициенты детерминации, которые измеряют долю в общей вариации функции от вариации признака . Сумма коэффициентов частной детерминации равна коэффициенту совокупной детерминации. Она принимается за 100 % и по частным коэффициентам детерминации определяется доля каждого фактора в этой сумме.

= 2, 3,…, р) и -коэффициентов. Полученные произведения представляют собой частные коэффициенты детерминации, которые измеряют долю в общей вариации функции от вариации признака . Сумма коэффициентов частной детерминации равна коэффициенту совокупной детерминации. Она принимается за 100 % и по частным коэффициентам детерминации определяется доля каждого фактора в этой сумме.

Дм уравнения (46 ) данный расчет представлен в таблице 10.

Таблица 10 – Определение доли влияния каждого фактора на функцию по уравнению (46)

| Фактор | Условное обозначение | Исходные данные | Расчет | ||

|

|

| Доля влияния, % | ||

| Законченное образование |

| 0,28 | 0,312 | 0,0874 | 20,9 |

| Общий стаж |

| 0,566 | 0,584 | 0,3305 | 79,1 |

| Итого… | 0,4179 | 1100 | |||

Почти 80 % общей вариации процентов выполнения норм выработки станочников вызвано изменением общего стажа их работы и только 20 % – законченным образованием (разумеется, из числа учтенных факторов).

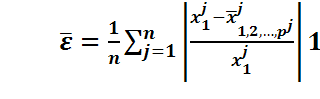

Уравнение регрессии позволяет прогнозировать значения функции в зависимости от значений аргументов . Так, в рассматриваемом примере можно предсказать процент выполнения норм выработки тем или иным рабочим анализируемого цеха, если известно его законченное образование и общий стаж работы. При практической работе с полученным уравнением может возникнуть необходимость прогноза изменения функции при изменении того или иного аргумента, вошедшего в уравнение. Например, нас интересует изменение процента выполнения норм выработки в цехе при увеличении среднего образования рабочих на 2 % и общего стажа их работы 5 % (указанное увеличение взято цехом в качестве плановых соцобязательств на текущий год).

Для решения поставленной задачи можно воспользоваться коэффициентами эластичности:

, (51)

, (51)

где – коэффициент эластичности, показывающий изменение функции при изменении i-го фактора на 1 % от его среднего значения;

– расчетное значение функции, полученное при средних значениях факторов, участвующих в уравнении.

В рассматриваемом уравнении коэффициенты эластичности (см. приложение 4)  = 0,177, = 0,129. Тогда прогнозное изменение процента выполнения норм выработки станочниками цеха:

= 0,177, = 0,129. Тогда прогнозное изменение процента выполнения норм выработки станочниками цеха:

или

или

Прогнозируя функцию по рассчитанному уравнению регрессии, естественно полагать, что фактические ее значения не будут совпадать с расчетными, так как уравнение регрессии описывает связь лишь в общем, в среднем. Поэтому важным и завершающим моментом интерпретации уравнения регрессии является установление надежности получаемых по нему прогнозных решений.

Мерой надежности в линейной регрессии является среднее квадратическое отклонение от регрессии, которое характеризует степень рассеяния фактических значений функции от расчетных . Для большей точности при малом числе наблюдений (  ) производится корректировка :

) производится корректировка :

. (52)

. (52)

Доверительный интервал, в котором с заданной вероятностью будет заключаться расчетное значение функции в генеральной совокупности, определяется так:

, (53)

, (53)

где  – табличное значение распределения Стьюдента при числе степеней свободы (см. приложение 7).

– табличное значение распределения Стьюдента при числе степеней свободы (см. приложение 7).

Уровень значимости принимается обычно 0,05. Он соответствует 95 %-ному уровню надежности.

В рассматриваемом уравнении (46)  = 18,755 и,значит, доверительный интервал функции:

= 18,755 и,значит, доверительный интервал функции:

.

.

Полученный интервал означает: с вероятностью, равной 0,95 (т.е. в 95 случаях из 100) можно утверждать, что фактические значения функции будут находиться в границах:

или в общем случае

. (53)

. (53)

Возьмем какого-либо станочника механического цеха из числа вошедших в выборку, например, Шанина С. В. (таблица 1, № 31). Его законченное образование 8 классов, общий стаж работы 14 лет. По найденному уравнению связи определяем вероятный, процент выполнения им нормы выработки:

Эта величина представляет собой наилучшее возможное в рамках модели приближение к действительности. Однако нельзя утверждать, что это реальный процент выполнения рабочим Шаниным С.В. его нормы выработки. Зато с большой уверенностью можно назвать интервал, в котором заключен его фактический процент выполнения. При вероятности 0,95 границы доверительного интервала для Шанина С.В. составят:

или  .

.

Фактический процент выполнения норм выработки Шанина С.В. (175 %) действительно лежит в этом интервале. При меньшей надежности – 0,8 (т.е. в 80 случаях из 100) границы доверительного интервала сужаются до

Заметим, что в случае нелинейной регрессии доверительные границы носят приближенный характер.

Уравнение регрессии позволяет проводить прогноз функции двоякого рода: интерполяцию и экстраполяцию. В первом случае значения независимых факторов-аргументов лежат в пределах исходной совокупности и надежность результата определяется указанными ранее оценками: среднеквадратическим отклонением от регрессии, -значениями и др. Интерполяция была применена к прогнозу выработки Шанина С.В.

При экстраполяции значения независимых факторов-аргументов находятся вне исходной выборки, поэтому к результатам следует подходить с осторожностью. В рассматриваемом примере это может быть прогноз выработки рабочего 5-го – 6-го разрядов (в исходной совокупности 3-го – 4-го разрядов), Особенно осторожно следует экстраполировать во времени, когда исходные данные берутся за разные периоды времени.

Для обеспечения надежности экстраполяции необходимо соблюдение трех условий [28, с. 287 - 288]:

1) надежность и представительность исходных данных не должна вызывать сомнений;

2) возможность экстраполяции должна подтверждаться качественным анализом;

3) результатом экстраполяции должно быть не получение точной величины функции, а определение ее доверительного интервала.

Многое зависит и от "удаления" значений факторов-аргументов прогнозируемого наблюдения от исходной выборки. Если выход за рамки диапазона наблюдений незначительный, то и погрешность результата, связанная с этим, будет незначительной и с лихвой охватится ее доверительным интервалом. Чем дальше выходит прогноз за пределы наблюдений, чем выше риск получения ошибочной оценки. И все-таки в условиях отсутствия другой информации даже такие регрессии практически полезны.

Областью широкого применения регрессии в прогнозировании служат статистика качества продукции [27], прогноз производительности труда [3, 4, 7, 8, 17, 25, 31], себестоимости продукции [7, 21, 27, 29, 34], спроса на продукцию [2, 17], ритмичности производства, заработной платы [34] и т.п. Корреляционно-регрессионное моделирование используется для выбора экономических показателей [32].

В последние годы широкое развитие корреляционно-регрессионное моделирование получает в определении различных плановых нормативов: норм времени, трудоемкости, численности работающих различных категорий, длительности производственных циклов изготовления изделий, материалоемкости продукции, комплексных расходов в себестоимости продукции и т.д.

Занимаясь тем или иным прикладным вопросом корреляционно-регрессионного моделирования, студент должен самостоятельно или с помощью своего научного руководителя подобрать необходимую литературу по теме исследования, взяв указанные в данном разделе работы за отправной момент поиска.

Дата добавления: 2018-05-02; просмотров: 279; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!