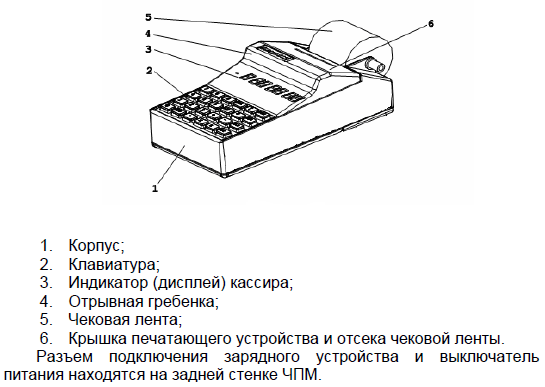

Электронная контрольно-кассовая машина “Меркурий-115Ф”. Устройство и условия эксплуатации

- Банковские правила определения платежеспособности банкнот.

Банк России определил признаки платежеспособности и правила обмена российских банкнот и монет (Указание N 1778-У "О признаках платежеспособности и правилах обмена банкнот и монеты Банка России" (http://www.burocrats.ru/invest/070123125507.html).

Обмен подлежащих банкнот и монеты производится без ограничения суммы. Плата за производимый обмен не взимается.

Согласно документу, платежеспособными являются банкноты и монета ЦБР, имеющие силу законного средства наличного платежа на территории РФ /в том числе изымаемые из обращения/, не содержащие признаков подделки, без повреждений или имеющие повреждения следующего характера:

· для банкнот - загрязненные, изношенные, надорванные; имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов; утратившие углы, края;

· для монет - мелкие механические повреждения, но полностью сохранившая изображение на аверсе и реверсе.

По номиналу, согласно указанию, обмениваются банкноты, имеющие силу законного средства наличного платежа на территории РФ, не содержащие признаков подделки, но имеющие повреждения следующего характера:

- утратившие значительный фрагмент, но сохранившие не менее 55 процентов от первоначальной площади /в том числе обожженные, подвергнутые воздействию агрессивных сред, обугленные и истлевшие/;

- склеенные из фрагментов /без учета количества фрагментов/, если один фрагмент или несколько фрагментов, безусловно принадлежащих одной банкноте ЦБР, занимают не менее 55 % от первоначальной площади банкноты ЦБР;

- составленные из двух фрагментов, принадлежащих разным банкнотам ЦБР одного номинала, если каждый фрагмент отличается от соседнего по графическому оформлению и занимает не менее 50 % от первоначальной площади банкноты ЦБР;

- изменившие окраску и свечение в ультрафиолетовых лучах, если на них отчетливо просматриваются изображения за исключением банкнот ЦБР, окрашенных красящими веществами, предназначенными для предотвращения хищения банкнот ЦБР при их транспортировке/;

- имеющие брак изготовителей.

Также по номиналу обмену подлежит монета ЦБР, имеющая силу законного средства наличного платежа на территории РФ, не содержащая признаков подделки, но имеющая повреждения следующего характера:

- имеющая изменения первоначальной формы /погнутая, сплющенная, надпиленная, имеющая отверстия и следы удаления металла/, но полностью сохранившая изображение на аверсе и реверсе; имеющая следы воздействия высоких температур и агрессивных сред /оплавленная, травленая, изменившая цвет/;

- имеющая брак изготовителей.

БИЛЕТ № 24

- Электронная контрольно-кассовая машина “Меркурий-115Ф”. Ввод цены товара.

- Системы защиты товаров от хищения в торговых залах.

1. Системы контроля доступа. Назначение - ограничение доступа сторонних лиц в служебные и иные помещения, упорядочение движения покупателей в торговом зале супермаркета на входах и выходах из торгового комплекса.

Рекомендуется использование системы управления доступа сотрудников в помещения предприятия (кассу, склад, бухгалтерию, кабинеты руководства и СБ, производственные помещения пр.).

Системы контроля доступа монтируются в виде турникетов, заграждений, замков, доводчиков, считывателей магнитных карт и контроллеров, она может быть простой и весьма сложной, позволяющей хранить данных о перемещении, вести учет рабочего временны, статистики перемещения сотрудников а также быть интегрированной с антикражными системами, видеонаблюдением и охранными системами.

2.Системы видеонаблюдения, работающие в режиме реального времени, с возможностью ретроспективного просмотра записи и архивации данных. Видеокамеры (объективы) устанавливаются для просмотра всех секторов и участков охраняемых площадей. Для оперативного наблюдения динамической картины по перемещению покупателей или сотрудников используются поворотные купольные камеры. Сигнал с видеокамер через дополнительные устройства поступает на мониторы охраны и записывается на видео-носителе либо жестком диске компьютера. Наряду с видеонаблюдением применяется также использование зеркал.

3.Антикражные системы (радиочастотной, электромагнитной и акустомагнитной технологии). Предназначены для эффективной защиты товара, находящегося в торговом зале в условиях свободного доступа покупателей к товару.

Принцип действия антикражных систем основан на маркировке товара специальными защитными устройствами (этикетки, бирки), которые не позволяют вынести товар из торгового зала без оплаты. Для этого на выходе из торгового зала устанавливаются специальные антенные рамки, которые вырабатывают сигнал тревоги при попытке выноса неоплаченного товара.

Противокражные системы состоят из антенных рамок, которые устанавливаются на выходе из торгового зала или кассе; защитных устройств (бирки, этикетки), закрепляемых на товаре; съемных устройств и деактиваторов, которые, в свою очередь снимают или нейтрализуют защитные устройства.

4.Системы защиты товара на стеллажах (витринах) - эффективный способ защиты малогабаритных дорогостоящих товаров от краж. Принцип действия заключается в следующем: на товаре закрепляется специальный сенсор, подсоединяемый к линейному блоку и специальному блоку сигнализации при помощи провода. При попытке отсоединить сенсор, либо разорвать провод - блок сигнализации подает звуковой сигнал. Блок сигнализации имеет встроенное резервное питание, которое позволяет системе работать при пропадании основного питания.

5. Зеркала безопасности. Назначение - предотвращении попыток краж товара, размещенного на полках и стеллажах в торговом зале в местах, находящихся вне зоны прямой видимости. Принцип действия: зеркала наблюдения устанавливаются в торговом зале таким образом, чтобы расширить сектор обзора охраняемых площадей для сотрудников, отвечающих за сохранность товара. Размер зеркал и форма подбирается в каждом случае индивидуально, однако всегда действует общее правило: чем больше зеркало, тем лучше в него будет видно. В супермаркетах применяются обзорные и сферические (купольные) зеркала.

БИЛЕТ № 25

- Электронная контрольно-кассовая машина “Меркурий-115Ф”. Вычисление стоимости товара по цене и количеству.

- Порядок сдачи денег в банк.

Кассир-операционист в конце рабочего дня сдает старшему кассиру (либо в банк через инкассацию) выручку под расписку. При этом деньги должны быть подобраны по купюрам. Кроме того старшему кассиру передаются акты и необходимые документы по расчету выручки.

Наиболее распространенной формой сдачи выручки является договорная форма с участием представителя банка – инкассатора.

Выручка передается инкассатору в установленное банком время (обычно приурочивается его приезд ко времени закрытия предприятия во избежание больших остатков в кассе).

До этого кассир готовит выручку к сдаче, подбирая денежные средства по купюрам, складывая их в пачки в разобранном виде по 100 штук одного достоинства и перевязывая.

Операцию по передаче выручки инкассаторы оформляют с помощью препроводительной ведомости, составляемой в двух экземплярах. В данном документе указываются сдатчик и получатель выручки, банковские реквизиты, согласно которым зачисляются средства. Оборотная сторона ведомости, содержащая покупюрный перечень всей передаваемой выручки, позволяет проконтролировать сумму.

Первый экземпляр препроводительной ведомости, оформленный в установленном порядке, кассир вкладывает в денежную сумку с уложенными туда подобранными деньгами, после чего пломбирует ее. Данную сумку кассир передает инкассатору в обмен на пустую с соответствующей нумерацией и вторым экземпляром ведомости, называемым накладной. Кассир, обозначив в соответствующем журнале регистрации сданную сумму выручки и номер сумки, дает его на подпись инкассатору, который вместе с тем фиксирует дату и время приема средств.

Полученную от инкассатора денежную сумку в банке вскрывают и сверяют вложенную в нее денежную сумму с той, что зафиксирована в препроводительной ведомости. При этом при обнаружении несоответствия сумм либо неплатежных денежных знаков работниками банка в одностороннем порядке составляется акт, форма которого имеется на препроводительной ведомости. После проверки деньги зачисляются на счет торгового предприятия, что подтверждается возвратом второго экземпляра ведомости в бухгалтерию предприятия.

БИЛЕТ № 26

- Контрольно-кассовая машина “Меркурий 130Ф”. Общий вид. Порядок работы.

Универсальная ККМ "Меркурий-130Ф" предназначена для осуществления денежных расчетов с населением в сфере торговли и в сфере услуг. Выполняет кассовые операции учёта и контроля, печати чека, контрольной ленты (электронного журнала покупок), отчётных документов. Имеется вариант исполнения ККМ с двухленточным термопечатающим механизмом для одновременной печати на чековой и контрольной лентах "Меркурий-130Ф2".

Универсальная ККМ "Меркурий-130Ф" предназначена для осуществления денежных расчетов с населением в сфере торговли и в сфере услуг. Выполняет кассовые операции учёта и контроля, печати чека, контрольной ленты (электронного журнала покупок), отчётных документов. Имеется вариант исполнения ККМ с двухленточным термопечатающим механизмом для одновременной печати на чековой и контрольной лентах "Меркурий-130Ф2".

ККМ имеет два 10-разрядных жидкокристаллических дисплея: покупателя и кассира, термопринтер, встроенный аккумулятор, порт RS-232 для подключения сканера штрих-кода или для подключения к PC (может не устанавливаться).

ККМ обеспечивает работу в режиме "OFF-LINE". При подключении к PC возможно программирование базы цен, а также считывание и обработка данных сменных счетчиков.

При использовании программируемых цен идентификация товара производится по внутреннему коду или с помощью сканера по штрих-коду.

- Кассовая дисциплина. Внутренний и внешний аудит.

Кассир или работник, с которым заключен договор о материальной ответственности, должен в своей работе руководствоваться Правилами ведения кассовых операций.

Прием наличных денег оформляется «Приходными кассовыми ордерами» (форма № КО-1), подписываемыми главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя организации.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. Квитанция вручается физическому лицу, который вносит наличные денежные средства, или прикладывается к выписке банка. До передачи в кассу приходный ордер обязательно регистрируется в журнале регистрации приходных и расходных документов.

Выдача наличных денег из касс организаций производится по «Расходным кассовым ордерам» (форма № КО-2) или надлежаще оформленным другим документам (платежным (расчетно-платежным) ведомостям, заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером организации или лицами на это уполномоченными.

Все поступления и выдачи наличных денег организации учитывают в «Кассовой книге» (форма № КО-4).Каждая организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данной организации.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера организации или лица, его заменяющего.

В сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии производится внезапная ревизия кассы. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров.Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации.Банки систематически проверяют соблюдение предприятиями требований Порядка ведения кассовых операций. Проверки Порядка ведения кассовых операций в бюджетных организациях осуществляются соответствующими финансовыми органами.Органы внутренних дел в пределах своей компетенции проверяют техническую укрепленность касс и кассовых пунктов, обеспечение условий сохранности денег и ценностей на предприятиях.БИЛЕТ № 27

- Контрольно-кассовая машина “Меркурий 130Ф”. Режимы работы.

- Кассовые отчеты.

Все поступления и выдача денег предприятия учитываются в Кассовой книге.

Кассовая книга применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись "В этой книге пронумеровано и прошнуровано _______ листов". Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня".

Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

На каждую ККМ заводится Журнал кассира-операциониста по форме КМ-4. Применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков.

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира-операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста.

Дата добавления: 2018-05-02; просмотров: 975; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!