Ответственность за совершение налоговых правонарушений.

Налоги: понятие, функции и значение. Классификация налогов.

На основании Налогового кодекса РФ налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

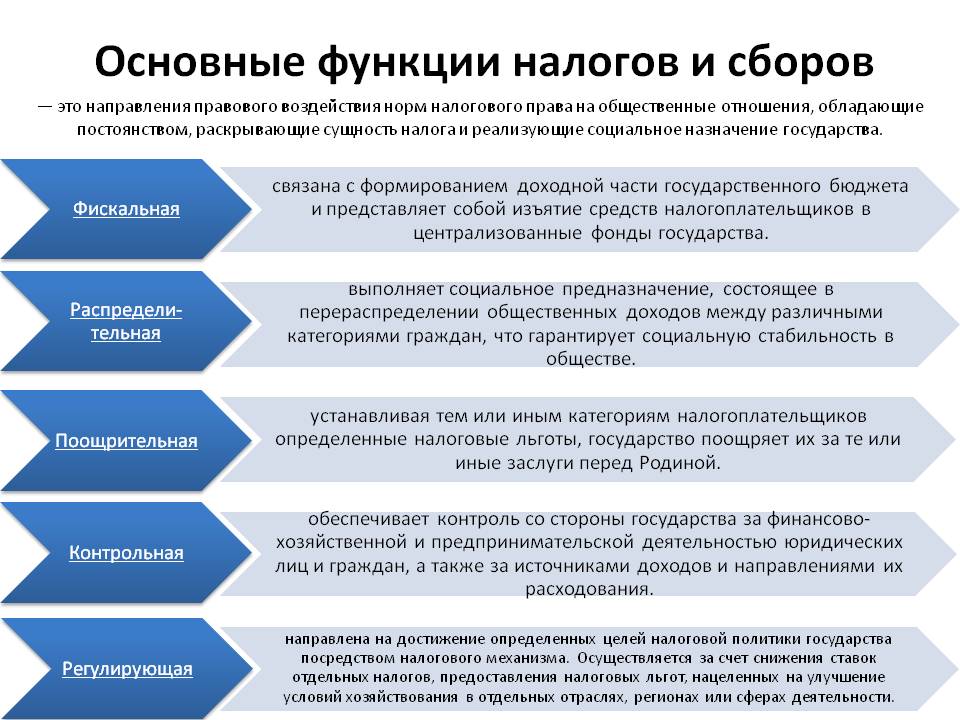

Значение налогов выражается в его функциях:

Налоги можно классифицировать по нескольким основаниям:

Налоговая система РФ.

Налоговая система– согласно российскому законодательству, совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном законодательством порядке.

Основой налоговой системы являются налоги. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны. Составляющими налоговой системы являются:

- Состав налогооблагающих субъектов – субъекты в пользу которых устанавливаются и взимаются налоги и сборы. К таким относятся РФ, ее субъекты, края, области, города федерального значения;

- Состав налогооблагаемых субъектов – физические и юридическая лица являющиеся в соответствии с налоговым законодательством налогоплательщиками.

- Система налогов и сборов – установленные налоговым законодательством налоги и сборы;

- Система налогового администрирования – органы, чья деятельность направлена на выявление правонарушений налогового законодательства.

- Система органов обеспечивающих налоговую безопасность – это органы государственной власти поддерживающие такое состояние налоговой системы, при котором обеспечивается достаточное финансирование государства.

- Принципы налогообложения:

Юридические принципы:

|

|

|

· принцип установления налогов законом;

· принцип приоритета налогового законодательства над неналоговым, но только в налоговой сфере;

· принцип наличия всех элементов налога в налоговом законодательстве.

Организационные принципы:

· единства налоговой системы;

· принцип подвижности (эластичности);

· принцип стабильности;

· принцип множественности налогов;

· принцип исчерпывающего перечня налогов.

Экономические принципы:

· принцип справедливости;

· принцип соразмерности;

· принцип учета интересов налогоплательщиков;

· принцип экономичности (эффективности).

Ответственность за совершение налоговых правонарушений.

|

|

|

Налоговая ответственность — это обязанность лица, нарушившего законодательство о налогах и сборах, претерпеть лишения имущественного и личного характера в результате применении к нему государством, в лице налоговых органов налоговых и иных санкций.

Налоговое правонарушение — виновно совершенное, противоправное деяние, за которое НК РФ установлена ответственность. НК РФ содержит исчерпывающий перечень налоговых правонарушений: нарушение срока постановки на учет в налоговом органе; уклонение от постановки на учет в налоговом органе; нарушение срока представления сведений об открытии и закрытии счета в банке; непредставление налоговой декларации; неуплата или неполная уплата сумм налога; непредставление сведений, необходимых для осуществления налогового контроля.

Налоговая ответственность включает в себя:

- ответственность за совершение собственно налоговых правонарушений, т.е. лицами являющимися налогоплательщиками, плательщиками сборов и налоговыми агентами;

- ответственность за нарушения законодательства о налогах и сборах лицами, не являющимися налогоплательщиками, плательщиками сборов и налоговыми агентами;

|

|

|

- ответственность за нарушения банками обязанностей, предусмотренных законодательством о налогах и сборах.

Налоговая санкция является мерой ответственности за совершение налогового правонарушения. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных НК.

Дата добавления: 2018-04-15; просмотров: 321; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!