Устойчивость экономического развития хозяйствующего субъекта (предприятия)

Методические рекомендации по оценке уровня экономической безопасности хозяйствующего субъекта (специальному анализу)

В рамках проведения специального анализа уровня экономической безопасности хозяйствующего субъекта следует исходить из того, чтопоследняя (экономическая безопасность) представляет собой важнейшую комплексную качественную характеристику, определяющую степень способностихозяйствующего (предприятия) поддерживать нормальные условия и заданные параметры как функционирования, так и развития в условиях воздействия негативных факторов внешней и внутренней среды. Отсюда уровень экономической безопасности предприятия определяется многими факторами, различными по характеру возникновения, степени проявления, уровню контролируемости предприятием и т.д. Соответственно, уровень экономической безопасности может определяться по ряду показателей, в зависимости от тематики ВКР. При этом, рекомендуемыми в качестве общих к расчету и оценке являются следующие.

1. Совокупный уровень рисков.Экономическая безопасность в значительной степени определяется уровнем рисков, генерируемых деятельностью предприятия и их динамикой. Риски многочисленны, имеют разную природу и для их оценки применяется целый комплекс методов. Для обобщенной оценки уровня рисков в ВКР рекомендуется использовать следующий подход.

Совокупный финансовый риск, генерируемый деятельностью предприятия, определяется эффектом финансового рычага (ЭФР).Финансовый рычаг (финансовый леверидж) — это отношение заемного капитала предприятия к собственным средствам, который характеризует степень риска и финансовую устойчивость предприятия и рассчитывается по формуле:

|

|

|

ЭФР = (1 - Сн) х (КР –Ск) х ЗК/СК (1),

где:

ЭФР — эффект финансового рычага.

Сн — ставка налога на прибыль, в десятичном выражении (долях единицы), (на момент составления методических рекомендаций Сн=0,2);

КР — коэффициент рентабельности активов (отношение валовой (чистой) прибыли к средней стоимости активов), (доли ед.), (данные для расчета берутся из формы 2 приложения к балансу и формы1);

Ск — средний размер ставки процентов за кредит, (доли ед). Для более точного расчета можно брать средневзвешенную ставку за кредит (берется по фактическим данным предприятия, но при отсутствии данных, на момент составления методических рекомендаций можно принять следующие данные: при сумме ЗК до 30 млн. руб. -Ск=14-16%; при сумме ЗК более 30 млн. руб. -Ск=11-12%);

ЗК — средняя сумма используемого заемного капитала, (руб.), (по данным формы №1).

СК — средняя сумма собственного капитала, (руб.), (по данным формы №1).

|

|

|

При этом необходимо понимать, что формула расчета эффекта финансового рычага содержит три сомножителя, два из которых подлежат анализу:

(1-Сн) — не зависит от предприятия, а определяется законодательством (не анализируется).

(КР-Ск) — разница между рентабельностью активов и процентной ставкой за кредит, которая носит название дифференциал финансового рычага. При проводимом анализе следует учитывать, что если значение данного показателя меньше 0, то экономическая безопасность хозяйствующего субъекта (предприятия) является крайне низкой (неудовлетворительной) с точки зрения привлечения внешних источников финансирования и образования финансовых рисков. Если значение этого показателя находится в интервале (0-0,07), то экономическая безопасность хозяйствующего субъекта (предприятия) является низкой с точки зрения привлечения внешних источников финансирования. Соответственно, значение указанного показателя в интервале (0,07-0,25) свидетельствует о средней степени экономической безопасности, а значение выше 0,25 – о высокой степени экономической безопасности в данной сфере[1].

(ЗК/СК) — плечо финансового рычага (ПФР),чем больше плечо, тем больше финансовая зависимость. При проведении анализа следует учитывать следующее: если значение ПФР больше 1, то это означает крайне высокий финансовый риски, соответственно, по правилам отечественного финансового менеджмента - неудовлетворительную степень уровня экономической безопасности (в части формирования структуры капитала). Значение показателя в интервале от 0,7 до 1 означает низкий уровень экономической безопасности в этой сфере (части). Соответственно, значение в интервале от 0,5 до 0,7 свидетельствуют о среднем уровне экономической безопасности, а значение менее 0,5 – о высоком.

|

|

|

Таким образом, чем меньше финансовый рычаг, тем устойчивее финансовое состояние (но его эффект не может быть отрицательным, т.е. меньше 0). С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал. Анализ значений влияния финансового рычага и его вышеуказанных составляющих, необходимо проводить в динамике (т.е. рассчитывать темпы роста по годам анализируемого периода) и по значениям указанных темпов делать выводы о том, какова динамика интегрального финансового риска предприятия и, соответственно, уровня его экономической безопасности в данной сфере (если ЭФР возрастает, то это свидетельствует о возрастании финансовых рисков, в первую очередь за счет заимствований и их неэффективного использования и наоборот). По результатам анализа необходимо сделать выводы, а также выявить и описать факторы, влияющие как на положительную, так и отрицательную динамику.

|

|

|

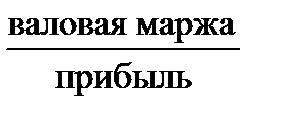

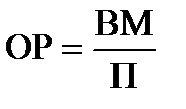

Совокупный производственный (предпринимательский) рискпроявляется через эффект (силу воздействия) операционного рычага. Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.В практических расчетахдля определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами.

Сила воздействия операционного рычага =

(2),

(2),

где ВР – выручка от реализации продукции (работ, услуг), руб.,

П –валовая (чистая) прибыль, руб.,

ПеремЗ – переменные затраты на производство и реализацию продукции (работ, услуг), руб.,

ПостЗ – постоянные затраты на производство и реализацию продукции (работ, услуг), руб.

Данные об уровне постоянных и переменных затрат должны быть получены на предприятии в период прохождения преддипломной практики

Сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данным предприятием: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Анализ значений влияния операционного рычага и его составляющих, необходимо также проводить в динамике (т.е. рассчитывать темпы роста по годам анализируемого периода) и по значениям указанных темпов делать выводы о том, какова динамика интегрального производственного (предпринимательского) риска предприятия и, соответственно, уровня его экономической безопасности в данной сфере (если ОР возрастает, то это свидетельствует о возрастании предпринимательских рисков). По результатам анализа необходимо сделать выводы, а также выявить и описать факторы, влияющие как на положительную, так и отрицательную динамику.

Обобщая вышесказанное, следует указать что связанные с предприятием риски имеют два основных источника:

1. Неустойчивость спроса и цен на готовую продукцию, а также цен сырья, материалов, комплектующих и энергии, не всегда имеющаяся возможность уложить сумму затрат (себестоимость) в цену реализации и обеспечить нормальную массу, норму и динамику прибыли, само действие операционного рычага, сила которого зависит от удельного веса постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия — все это вместе взятое генерирует предпринимательский риск. Это риск, связанный с конкретным бизнесом в его рыночной нише.

2. Неустойчивость финансовых условий кредитования (особенно при колебаниях рентабельности активов в сочетании с высоким уровнем заемных средств, по существу, само действие финансового рычага генерирует финансовый риск.

Поскольку предпринимательский и финансовый риски неразрывно связаны между собой, то самым тесным образом сцеплены операционный и финансовый рычаги. Это выражается в формуле сопряженного эффекта операционного и финансового рычагов:

СЭф = ОР * ФР(3)

Уровень сопряженного эффекта определяет уровень совокупного риска, связанного с предприятием. Данный показатель отвечает на вопрос насколько в процентах изменяется чистая прибыль при изменении объема продаж или выручки от реализации на 1 %.

Сила воздействия сопряженного эффекта зависит от следующих факторов:

1) изменчивость спроса;

2) изменение цен реализации;

3) изменение затрат на ресурсы;

4) возможность регулирования отпускных цен;

5) леверидж – означает степень постоянства затрат. Чем выше уровень постоянных затрат предприятия, которые не изменяются при падении (повышении) спроса, тем выше риск деятельности предприятия.

6) использование заемного капитала. Чем больше заемных средств, тем больше риск, но с другой стороны, тем больше рентабельность и меньше риск.

ОР и ФР усиливают отрицательные воздействия сокращающейся выручки от реализации на величину НРЭИ и чистой прибыли. Следовательно, перед предприятием стоит задача – снизить совокупный риск деятельности, выбрав один из вариантов:

1) высокий уровень эффекта ФР с сочетанием со слабой силой воздействия ОР;

2) низкий уровень эффекта ФР в сочетании со сильным ОР;

3) умеренный уровень обоих рычагов.

Анализ значений сопряженного эффекта, необходимо также проводить в динамике (т.е. рассчитывать темпы роста по годам анализируемого периода) и по значениям указанных темпов делать выводы о том, какова динамика интегрального совокупного риска предприятия и, соответственно, уровня его экономической безопасности в данной сфере (если СЭф возрастает, то это свидетельствует о возрастании совокупного риска предприятия и снижении уровня экономической безопасности). По результатам анализа необходимо сделать выводы, а также выявить и описать факторы, влияющие как на положительную, так и отрицательную динамику.

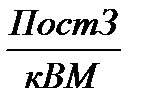

Совокупный уровень риска деятельности предприятия также отражают показатели порог рентабельности и запас финансовой прочности.

Снижение в динамике порога рентабельности и, соответственно, рост запаса финансовой прочности свидетельствуют о сокращении уровня совокупного риска деятельности предприятия, повышении его экономической безопасности.

Порог рентабельности (ПР) определяется по формуле:

ПР =  (4)

(4)

кВМ – коэффициент валовой маржи (доля валовой маржи в выручке от продаж);

ПостЗ – затраты постоянные.

Валовая маржа = Выручка от продаж – переменные затраты

Порог рентабельности показывает какую минимальную выручку от продаж должно иметь предприятие, чтобы покрывать все свои затраты.

Запас финансовой прочности (ЗФП) определяется по формуле:

ЗФП = ВР – ПР(5)

ВР – выручка от продаж.

Запас финансовой прочности показывает на сколько предприятие может снизить выручку от продаж, прежде чем достигнет порога рентабельности.

Устойчивость экономического развития хозяйствующего субъекта (предприятия)

Уровень экономической безопасности хозяйствующего субъекта (предприятия) в значительной степени определяется устойчивостью его экономического развития и эффективностью использования ресурсов. Об этом можно судить по следующим критериям.

Соблюдение золотого правила экономики

Устойчивость функционирования и развития предприятия определяется, в частности, по соблюдению вышеуказанного правила, выражаемого следующим соотношением:

Темпы роста прибыли> Темпы роста выручки > Темпы роста затрат(4),

Если вышеуказанное соотношение выполняется полностью, то предприятие развивается устойчиво (высокий уровень экономической безопасности). Если одно из соотношений не соблюдается, то есть определенный дисбаланс в экономическом развитии (средний или низкий уровень экономической безопасности, в зависимости от конкретных значений). Если не выполняются оба соотношения, то уровень экономической безопасности крайне низкий.

Более детально об устойчивости функционирования и экономического развития можно судить по следующим показателям.

Показатель темпа интенсивности развития предприятия:

Тинт=(Тпт×Троб×Тфо) / (Тфзн×Тос×Тоф) ×100% (5),

где Тинт - темп интенсивности развития предприятия, %;

Tпт - темп изменения производительности труда работников (отношения выручки к среднесписочной численности работников), %;

Тос - темп изменения коэффициента оборачиваемости оборотных средств предприятия (отношения выручки к среднегодовой стоимости оборотных активов), %;

Тфо - темп изменения фондоотдачи (отношения выручки к среднегодовой стоимости основных фондов), %;

Тфзн - темп изменения расходов на оплату труда, %;

Тос - темп изменения среднегодовой стоимости оборотных средств, %;

Тоф - темп изменения среднегодовой стоимости основных средств, %.

Данный интегральный показатель отражает отдачу от трудовых, материально-технических и финансовых ресурсов. Его значение выше 1,05 отражает высокий уровень экономической безопасности предприятия, значение в интервале 0,85-1,05 –средний уровень экономической безопасности, значение менее 0,85 – низкий уровень, обусловленный неэффективной отдачей от используемых ресурсов.

Анализ значенийтемпа интенсивности развития предприятия, необходимо также проводить в динамике (т.е. рассчитывать темпы роста по годам анализируемого периода) и по значениям указанных темпов делать выводы о том, какова интенсивность развития и, соответственно, уровень его экономической безопасности. По результатам анализа также необходимо сделать выводы, выявить и описать факторы, влияющие как на положительную, так и отрицательную динамику.

Дата добавления: 2018-04-15; просмотров: 283; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!