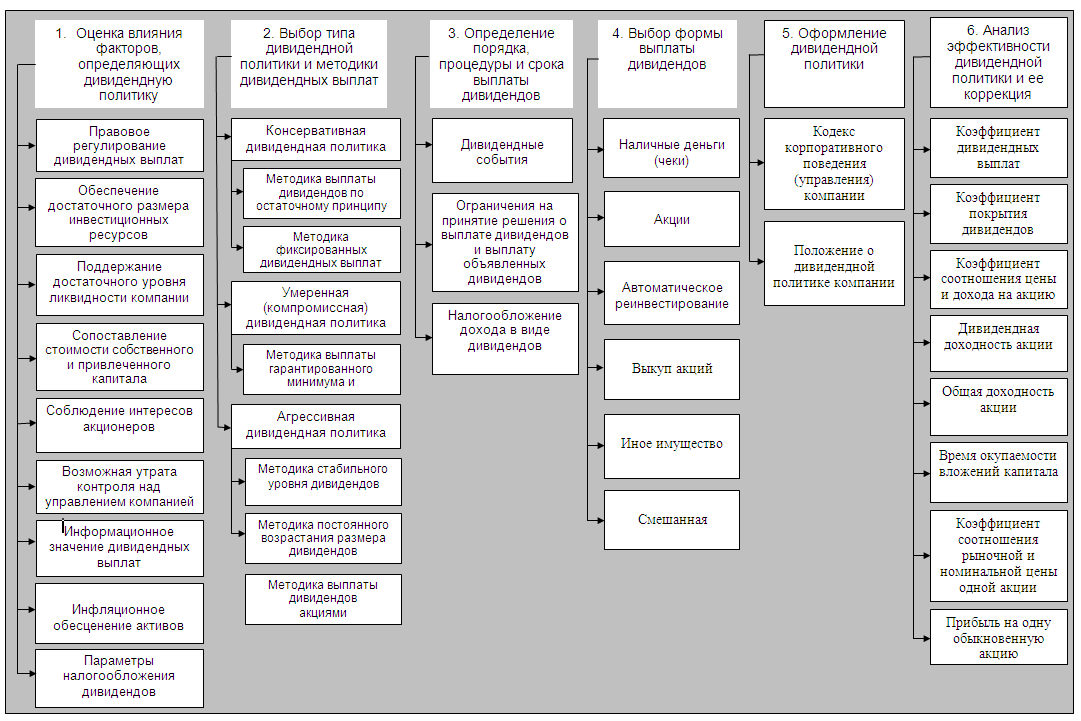

Этапы разработки дивидендной политики компании.

Дивидендная политика компании.

Дивиденды и дивидендная политика: понятие и общая характеристика дивидендных выплат российскими компаниями.

Понятие «дивиденды» определяется Гражданским и Налоговым кодексами Российской Федерации.

В соответствии с содержанием ст.102 Гражданского кодекса РФ и ст. 42 Федерального закона «Об акционерных обществах» от 26.12.1995г. № 208–ФЗ (далее Закон № 208–ФЗ) под ним понимаются выплаты акционерам общества. Федеральный Закон РФ «Об обществах с ограниченной ответственностью» от 08.02.1998г. № 14–ФЗ не содержит понятия «дивиденды», однако в его ст.28 и ст.33 также предусматриваются выплаты участникам общества доходов от участия в уставном капитале. В обоих случаях источником является прибыль общества после налогообложения. Таким образом, согласно юридическим нормам дивидендом признается полученный акционером от акционерного общества при распределении прибыли доход по принадлежащим акционеру акциям, то есть дивиденды выплачиваются только акционерными обществами.

С позиций налогового законодательства (ст. 43 Налогового кодекса РФ) дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), но принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. Соответственно, исходя из налоговых норм, дивиденд – доход на вложенный участниками капитал при любой форме долевого финансирования. Следовательно, для целей налогообложения под дивидендами понимаются не только выплаты акционерам акционерных обществ, но и выплаты из чистой прибыли в пользу участников коммерческих организаций других форм – обществ с ограниченной ответственностью, товариществ и производственных кооперативов.

|

|

|

Кроме того, дивидендами в рамках Налогового Кодекса РФ (ст.43) признаются любые доходы, получаемые из источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

К дивидендам в целях налогообложения приравниваются и сверхнормативные проценты, которые российская компания выплачивает по контролируемой задолженности перед иностранной компанией (п.4 ст.269 Налогового кодекса РФ).

Следует обратить внимание, что в отличие от налогового законодательства, где распределение прибыли общества, направляемой на выплату дивидендов, осуществляется пропорционально долям акционеров (участников) в уставном (складочном) капитале общества, Гражданский кодекс РФ не содержит такого обязательного требования. Однако, если дивиденды выплачиваются в непропорциональном размере к доле каждого акционера в уставном капитале, то суммы, которые превышают пропорциональные выплаты не признаются дивидендами и подлежат налогообложению для юридических лиц по общей ставке налога на прибыль (20%), для физических лиц – по общей ставке НДФЛ (13%).

|

|

|

Дивиденды, представляя собой денежный доход акционеров, являются показателем, отражающим степень успешности деятельности компании, в акции которой вложены средства.

Выплачиваемые акционерной компанией дивиденды можно классифицировать по различным видам в зависимости от используемых классификационных характеристик:

– в зависимости от категории акций, по которым осуществляется выплата: дивиденды по привилегированным и дивиденды по обыкновенным акциям;

– по периоду выплат дивидендов: за квартал, полугодие, девять месяцев, год;

– по способу выплат дивидендов: денежные и оплачиваемые имуществом (в том числе собственными акциями);

– по размеру выплат дивидендов: полные и частичные.

Под дивидендной политикой компании следует понимать механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в капитал компании. Дивидендная политика компании связана с распределением прибыли только в акционерных обществах. Вместе с тем, общие принципы и методы распределения прибыли применимы не только к акционерным компаниям, но и компаниям иной организационно–правовой формы деятельности. С учетом того, что распределение прибыли в акционерной компании представляет собой наиболее сложный его вариант, в этом разделе рассматриваются все аспекты именно этого механизма.

|

|

|

Для каждой отдельной компании выбор дивидендной политики субъективен и зависит от особенностей ее развития, интересов владельцев, инвестиционных возможностей и других факторов.

Дивидендная политика компании призвана создать баланс между благоприятным инвестиционным имиджем и покрытием текущих инвестиционных потребностей компании. Основная цель дивидендной политики состоит в определении оптимального соотношения между реинвестируемой и выплачиваемой в виде дивидендов частями чистой прибыли компании. В практике управления финансами были выработаны следующие принципы осуществления этой задачи: приоритетность учета интересов и менталитета собственников компании, стабильность политики распределения прибыли и ее предсказуемость.

|

|

|

Менталитет собственников компании может быть направлен на получение высокого текущего дохода или на обеспечение высоких темпов прироста инвестиционного капитала. Если собственники (акционеры) нуждаются в постоянном притоке текущих доходов или не приемлют риски, связанные с длительным ожиданием этих доходов в будущем периоде, они будут настаивать на обеспечении высокой доли потребляемой прибыли в процессе ее распределения. В то же время, если собственники не нуждаются в высоких текущих доходах и предпочитают еще более высокий уровень этих доходов в предстоящем периоде за счет реинвестирования капитала, доля капитализируемой части прибыли будет возрастать. Эта пропорция может меняться во времени, в связи с изменением внешних и внутренних условий деятельности компании.

Принципы стабильности и предсказуемости политики распределения прибыли сводятся к тому, что процесс ее распределения должен носить долгосрочный характер, и при изменении пропорций распределения прибыли (в связи с корректировкой стратегии развития компании или по другим причинам) все инвесторы (в первую очередь акционеры) должны быть заранее извещены об этом. Соблюдение этих принципов особенно важно в условиях «распыления собственности» (например, в крупных акционерных компаниях с большим количеством акционеров).

Теоретически размер дивидендов, которые выплачивает своим акционерам компания, должен быть одним из ключевых факторов выбора направления вложения средств для потенциального инвестора. Однако российская практика выплаты дивидендов имеет свои существенные особенности. Они сводятся к тому, что размер дивидендов по большинству акций незначителен по сравнению с их рыночной стоимостью. Причем размер дивидендов практически не зависит от финансовых показателей деятельности компаний. И этому есть ряд причин.

Первая причина состоит в том, что большинство российских компаний, привлекающих инвестиционные ресурсы с различных сегментов финансового рынка, имеют ярко выраженную долговую структуру капитала и не используют для масштабного финансирования эмиссию своих акций по открытой подписке. Как следствие дивидендная политика компании не оказывает определяющего влияния на привлечение инвестиций.

Второй причиной является то, что действующие в России стандарты бухгалтерского учета пока не обеспечивают необходимую степень прозрачности. Как показывает анализ финансовой отчетности, результаты по международным стандартам часто значительно отличаются от российской оценки финансового состояния компании. К тому же отчетность по международным стандартам пока составляют немногие российские компании, поэтому и сравнение российских компаний с зарубежными возможно лишь по некоторым параметрам (капитализации, размеру дивидендов). Даже те компании, которые предоставляют инвесторам возможность ознакомиться с отчетностью по международным стандартам, делают это с осторожностью и избирательностью.

Третья причина – российские компании не воспринимают имеющихся у них миноритарных акционеров, купивших акции на вторичном рынке, как инвесторов. Однако с точки зрения долгосрочного формирования финансовой структуры капитала их следует рассматривать как потенциальных покупателей новых выпусков акций или облигаций.

Четвертая причина – отсутствие у многих компаний эффективного собственника. Это в особенности касается компаний, имеющих в составе акционеров государство. Таких обществ у государства не одна тысяча, и найти для каждого из них эффективного менеджера достаточно сложно.

В этих условиях привлекательность большинства российских акций заключается лишь в возможности получения дохода за счет курсовой разницы. Это вызывает интерес у инвесторов, использующих свои средства для краткосрочных вложений и получения спекулятивной прибыли, или акционеров, стремящихся получить крупный пакет акций с целью установления контроля над компанией. Результатом такой ситуации оказываются отсечение значительного слоя инвесторов от процесса финансирования реального сектора экономики, неэффективность финансовой структуры капитала российских компаний. Ситуация может измениться лишь тогда, когда, приобретая акции, инвестор будет знать, на какую дивидендную политику он может рассчитывать в среднесрочной или долгосрочной перспективе.

В последние годы ситуация стала меняться и наметился рост дивидендных выплат. Компании все более осознают роль дивидендов как сигнала инвесторам относительно общего состояния бизнеса и ожиданий дальнейшего развития. И это является закономерным. Крупные отечественные компании начинают понимать важность цивилизованных отношений с акционерами для привлечения инвестиций. Это обеспечивает, например, выход отечественных компаний на международный рынок заимствований.

Этапы разработки дивидендной политики компании.

Процесс разработки дивидендной политики компании может включать следующие этапы: оценка факторов, определяющих дивидендную политику; выбор типа дивидендной политики и методики дивидендных выплат; определение порядка, процедуры и срока выплаты дивидендов; выбор формы выплаты дивидендов; оформление дивидендной политики; анализ эффективности дивидендной политики и ее коррекция по результатам оценки (см.рис.).

Первый этап – оценка основных факторов, определяющих формирование и реализацию дивидендной политики. При разработке и проведении дивидендной политики компания должна учесть множество факторов. Основными факторами, определяющими формирование и проведение дивидендной политики компании, являются:

· правовое регулирование дивидендных выплат;

· обеспечение достаточного размера инвестиционных ресурсов;

· поддержание достаточного уровня ликвидности компании;

· сопоставление стоимости собственного и привлеченного капитала;

· соблюдение интересов акционеров;

· возможная утрата контроля над управлением компанией;

· информационное значение дивидендных выплат;

· инфляционное обесценение активов;

· параметры налогообложения дивидендов.

Рассмотрим воздействие перечисленных факторов на дивидендную политику компании.

Правовое регулирование дивидендных выплат. Формирование и проведение дивидендной политики в значительной мере зависит от законодательно установленных принципов и правил. Законодательно устанавливаемые ограничения носят не рекомендательный, а обязательный характер. В Российской Федерации основным законодательным актом, регулирующим дивидендную политику компаний, является Закон № 208–ФЗ. Законом определены: ограничения способности компании объявлять и выплачивать дивиденды; требования к источникам дивидендных выплат; требования к форме дивидендных выплат; последовательность дивидендных событий; возможная периодичность, порядок и процедура выплаты дивидендов.

Обеспечение достаточного размера инвестиционных ресурсов. Инвестиционные возможности компании можно назвать одним из главных критериев выбора ею дивидендной политики. Большинство компаний постоянно сталкивается с проблемой поиска финансовых источников для наращивания производственных мощностей, обновления материально–технической базы. В этих случаях нередко прибегают к практике ограничения дивидендных выплат.

К факторам, характеризующим инвестиционные возможности компаний, относятся: стадия жизненного цикла компании; конъюнктурный цикл товарного рынка, участником которого является компания; необходимость расширения компанией своих инвестиционных программ; степень готовности планируемых к финансированию инвестиционных проектов с высоким уровнем эффективности.

Для определения возможностей и размеров дивидендных выплат необходимо прогнозирование потребности компании в средствах, при котором обязательно принимаются во внимание ожидаемые денежные потоки компании, объем инвестиций, возможное увеличение запасов и объема дебиторской задолженности, сокращение долгов и другие факторы, влияющие на состояние активов. Итогом составления прогноза должно стать определение сроков и размеров будущих потоков денежных средств. На основе таких расчетов можно определить, останутся ли у компании средства для дивидендных выплат после финансирования всех необходимых расходов, включая эффективные инвестиционные проекты.

В случае отсутствия возможностей выгодного инвестирования прибыли в развитие компании акционер предпочтет не ожидание эффективных будущих проектов данной компании, а получение более высоких дивидендов сейчас с целью их вложения в другие компании.

В условиях, когда административного законодательного регулирования пропорций распределения чистой прибыли компаний не существует, в учредительных документах многих компаний специально оговаривается минимальная доля прибыли отчетного года, обязательная к реинвестированию.

Поддержание достаточного уровня ликвидности компании. Необходимым условием принятия решения о дивидендных выплатах акционерной компанией должно являться обеспечение достаточного уровня ликвидности ее активов. Поскольку выплата дивидендов акционерам компании вызывает сокращение ее активов, для выплаты дивидендов компания должна располагать достаточной суммой активов в форме денежных средств на расчетном счете или высоколиквидных активов, свободных от обязательств. При решении вопроса о дивидендных выплатах необходимо заранее оценить ликвидность на момент выплаты, в ближайшие периоды и составить прогноз движения денежных средств на следующий финансовый год.

Ликвидность компании определяется ее инвестиционными решениями, то есть решениями о степени расширения активов и об определении источников средств для покрытия этой потребности. Привлечение внешних источников средств для дивидендных выплат, помимо того что требует дополнительных расходов, еще в большей степени снижает ликвидность компании. Таким образом, существенным фактором ограничения дивидендных выплат является необходимость поддержания достаточной степени ликвидности компаний. С другой стороны, сохранить существующий уровень ликвидности можно, предусмотрев другие формы выплат дивидендов.

Сопоставление стоимости собственного и привлеченного капитала. На возможность выплаты и размер дивидендов помимо фактически полученной суммы прибыли, уровня рентабельности собственного капитала влияет и уровень финансового левериджа. Уровень финансового левериджа зависит от сложившегося к моменту дивидендных выплат соотношения собственного и заемного капитала. К тому же если у компании имеется возможность быстро получить заемные средства к моменту выплаты дивидендов, то она может определять размер дивидендных выплат независимо от степени ликвидности своих активов.

К факторам, характеризующим возможность формирования финансовых ресурсов компании за счет внешних источников, относятся:

– достаточность резервного капитала, сформированного в предшествующие периоды;

– стоимость привлечения дополнительного акционерного капитала;

– доступность кредитов на финансовом рынке;

– стоимость привлечения дополнительного заемного капитала;

– уровень кредитоспособности компании, определяемый ее финансовым состоянием.

За рубежом зачастую договор о кредитовании компании включает условия по ограничению размера выплачиваемых дивидендов (например, установление максимальной дивидендной доходности акций) с целью обеспечения достаточного размера средств компании, необходимых для обслуживания долга.

С другой стороны, неотложность платежей по ранее полученным кредитам может привести к невозможности выплаты дивидендов, поскольку поддержание кредитоспособности компании является более приоритетной задачей по сравнению с выплатой дивидендов.

Соблюдение интересов акционеров. Совокупный доход акционеров складывается из двух источников: дивидендного дохода и прироста стоимости капитала компании. Прирост стоимости акционерного капитала зависит от динамики рыночной цены акций компании. Рост курса акций определяется многими факторами, в том числе общим финансовым положением компании на рынке капитала, товаров, ее финансовой независимостью, рентабельностью, а также уровнем дивидендных выплат и его динамикой. Формируя дивидендную политику, руководство компании может повлиять и на курсовую стоимость своих акций.

Если на рынке имеются альтернативные варианты инвестирования средств с аналогичной степенью риска, но приносящие большую норму прибыли на вкладываемый капитал, акционеры компании могут требовать большие дивидендные выплаты.

Возможная утрата контроля над управлением компанией. Один из важных факторов, влияющих на проводимую компанией дивидендную политику. Для поддержания стабильного уровня дивидендных выплат часто прибегают к дополнительной эмиссии акций. Использование дополнительной эмиссии акций в качестве источника покрытия дивидендных выплат приводит к появлению новых акционеров и размыванию капитала компании. Низкий же уровень дивидендов может вызвать снижение курсовой стоимости акций и их массовую продажу акционерами, что в случае скупки ценных бумаг конкурентами приведет к утрате акционерной компанией финансовой самостоятельности.

Информационное значение дивидендных выплат. Большинство акционерных компаний стараются придерживаться стабильности в проводимой дивидендной политике, поскольку для многих инвесторов, менеджеров, аналитиков показатель дивидендного дохода является одним из главных индикаторов прибыльности компании. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся практики могут привести к снижению рыночной цены акций и их массовой продаже акционерами. Поэтому большинство компаний стремятся поддерживать стабильную дивидендную политику и в условиях ухудшения рыночной конъюнктуры, и при отсутствии текущей прибыли. Кроме того, при проведении дивидендной политики руководство акционерной компании ориентируется также на уровень дивидендных выплат у других компаний, равных им по величине и сфере деятельности.

Инфляционное обесценение активов занимает особое место среди факторов, влияющих на формирование дивидендной политики. Именно в условиях высоких темпов инфляции инвестор предпочтет получение прибыли сегодня обещанной сверхприбыли завтра. Акционеру сложно отказаться от дивидендных выплат с целью инвестирования полученной компанией прибыли даже в высокодоходные проекты.

Кроме того, инфляционное изменение части стоимости активов ведет к перераспределению прибыли компании. При высоких темпах инфляции, например, учет материальных запасов и затрат по системе FIFO завышает текущую прибыль компании. Если завышенная прибыль направляется на дивидендные выплаты, происходит перераспределение части капитала компании, снижаются возможности реинвестирования прибыли и, как следствие, рыночная стоимость компании.

Параметры налогообложения дивидендов. Дивиденды, начисленные акционерам, являющимися резидентами и нерезидентами РФ, облагаются подоходным налогом на прибыль по ставке, существенно ниже, чем ставка, используемая при налогообложении прироста капитала. Таким образом, российским налоговым законодательством стимулируется выплата дивидендов.

Кроме того, учет характера налогообложения при реализации дивидендной политики важен по причине того, что на компанию–эмитента, выплачивающую дивиденды, возлагаются обязанности по исчислению, удержанию и перечислению в бюджет подоходного налога и налога на прибыль.

Второй этап – выбор типа дивидендной политики и методики выплаты дивидендов. Выбор типа дивидендной политики компании осуществляется в соответствии с ее финансовой политикой и основан на нескольких теориях влияния размера выплачиваемых дивидендов на цену акций (рыночную стоимость компании) и благосостояние акционеров.

Теории дивидендных выплат базируются на анализе следующих положений: роль дивидендной политики в развитии компании; влияние дивидендной политики на движение денежных средств компании и рыночную цену ее акций; преимущества и недостатки различных типов дивидендной политики; финансовые и операционные факторы, влияющие на сумму выплачиваемых дивидендов; различие между дивидендной политикой и дроблением акций; причины, по которым компания может выкупать свои акции, и финансовый результат таких действий и другие.

Теория Модильяни–Миллера утверждает, что при соблюдении ряда условий дивидендная политика не оказывает никакого воздействия на рыночную стоимость компании и доходы ее владельцев ни в текущем периоде, ни в перспективе. Эти параметры зависят от суммы всей формируемой прибыли, а не только ее распределяемой части. На практике теория неприменима, поскольку ее действие возможно только при наличии ряда ограничений, которые в реальности отсутствуют (например отсутствие налогообложения).

Теория предпочтительности дивидендов, авторами которой являются Д. Гордон и Д. Линтер, показывает, что каждая единица дохода, выплаченная инвесторам в виде дивидендов, уже очищена от риска и поэтому стоит больше, чем доход, получение которого отложено на будущее. Следовательно, максимизация дивидендных выплат предпочтительнее капитализации дохода.

Теория минимизации дивидендов (теория налоговых предпочтений) заключается в том, что эффективность дивидендной политики компании определяется возможностью минимизации налоговых выплат по текущим и предстоящим выплатам собственникам. Вследствие того, что на западе налогообложение дивидендов, как правило, выше будущих доходов (с учетом ставки налогообложения, фактора текущей стоимости денег), предпочтительна капитализация дивидендов. Однако такая политика может не устроить многих мелких акционеров, нуждающихся в текущих выплатах.

Сигнальная теория дивидендов (или «сигнализирующая») рассматривает уровень дивидендных выплат как существенный фактор влияния на рыночную стоимость акций, так как многие методы определения текущей стоимости акций используют в качестве составляющей расчетов именно величину ранее выплаченных дивидендов и их прогноз на будущий период. Таким образом, рост дивидендных выплат увеличивает расчетную цену акции при принятии решения о ее продаже. Это ведет к увеличению рыночных цен акций и приносит дополнительный доход акционерам при их продаже. Кроме того, рост дивидендных выплат «подает сигнал» рынку о стабильном развитии компании. Однако теория применима в случае, когда рынок информационно прозрачен и «передает сигналы» большому числу участников рынка с минимальными издержками.

Теория соответствия дивидендной политики составу акционеров («теория клиентуры») предполагает, что компания должна осуществлять дивидендную политику в соответствии ожиданиям большинства акционеров. Если основной состав акционеров заинтересован в получении дивидендов, то именно эту дивидендную политику следует выбрать компании. Акционеры, несогласные с такой практикой, реинвестируют капитал в другие компании, и состав акционеров становится однородным.

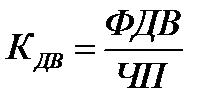

Практическое использование этих теорий позволило выделить три основных типа формирования дивидендной политики компании – консервативный, умеренный (компромиссный) и агрессивный, каждому из которых соответствуют определенные методики дивидендных выплат (табл.).

Таблица

Основные типы дивидендной политики акционерного общества

| Типы дивидендной политики | Методики дивидендных выплат |

|

I. Консервативная

| Методика выплаты дивидендов по остаточному принципу |

| Методика фиксированных дивидендных выплат (или методика стабильного размера дивидендных выплат) | |

| II.Умеренная (компромиссная) | Методика выплаты гарантированного минимума и экстрадивидендов |

|

III. Агрессивная | Методика постоянного процентного распределения прибыли (или методика стабильного уровня дивидендов) |

| Методика постоянного возрастания размера дивидендов |

При консервативной дивидендной политике компании приоритетной целью распределения прибыли является ее использование на развитие компании, а не на текущее потребление в форме дивидендных выплат. Она непосредственно направлена на рост чистых активов акционерной компании, повышение ее рыночной капитализации. Консервативному типу соответствуют методики выплаты дивидендов по остаточному принципу и фиксированных дивидендных выплат.

Методика выплаты дивидендов по остаточному принципу. В соответствии с данной методикой выплата дивидендов осуществляется в последнюю очередь, после финансирования всех возможных эффективных инвестиционных проектов компании. Если по предполагаемым к финансированию инвестиционным проектам уровень внутренней нормы доходности превышает средневзвешенную стоимость капитала компании, или другой избранный ею критерий (например, коэффициент финансовой рентабельности, то прибыль направляется на финансирование этих проектов, поскольку они обеспечивают высокие темпы прироста стоимости акционерного капитала.

К преимуществам методики выплаты дивидендов по остаточному принципу относятся: обеспечение высоких темпов развития компании; повышение ее рыночной стоимости; сохранение финансовой устойчивости. Данная методика дивидендных выплат используется обычно в периоды повышенной инвестиционной активности компаний на начальных стадиях их развития. Недостатки данной методики следующие: выплата дивидендов не является гарантированной, регулярной; размер дивидендов не фиксирован, изменяется в зависимости от финансовых результатов прошедшего года и объема собственных ресурсов, направляемых на инвестиционные цели; дивиденды выплачиваются лишь в том случае, если у компании остается прибыль, невостребованная на капитальные вложения.

Как правило, рыночная стоимость акций предприятий, выплачивающих дивиденды по остаточному принципу, невысока.

Методика фиксированных дивидендных выплат (или методика стабильного размера дивидендных выплат). В соответствии с этой методикой компания осуществляет регулярную выплату дивидендов на одну акцию в неизменном размере в течение продолжительного времени безотносительно к изменению курсовой стоимости акций. При высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции. Если компания развивается успешно и сумма годовой прибыли превышает размер средств, необходимых для выплаты дивидендов на стабильном уровне, то показатель фиксированных дивидендных выплат на акцию может быть повышен. При проведении дивидендной политики с использованием этой методики компаниями также используется коэффициент дивидендного выхода, служащий для них ориентиром при определении размера фиксированного дивиденда на перспективу.

Преимуществами методики фиксированных дивидендных выплат являются: надежность, которая создает у акционеров чувство уверенности в неизменности размера текущего дохода вне зависимости от различных обстоятельств; возможность избежать колебания курсовой стоимости акций на фондовом рынке (что характерно для методики постоянного процентного распределения прибыли). К недостаткам этой методики относится слабая связь с финансовыми результатами деятельности компании. В периоды неблагоприятной конъюнктуры и снижения размера прибыли текущего года у компании может оказаться недостаточно собственных средств для инвестиционной, финансовой и даже основной деятельности. Для избежания подобных негативных последствий фиксированный размер дивидендных выплат целесообразно устанавливать на относительно низком уровне. В результате минимизируется риск снижения финансовой устойчивости компании из–за недостаточных темпов прироста стоимости собственного капитала.

В соответствии с умеренной (компромиссной) дивидендной политикой в процессе распределения прибыли текущие интересы акционеров в форме дивидендных выплат балансируются с ростом собственных финансовых ресурсов для развития компании. Умеренному типу дивидендной политики соответствует методика выплаты гарантированного минимума и экстрадивидендов.

Методика выплаты гарантированного минимума и экстрадивидендов. Проводя дивидендную политику в соответствии с этой методикой, компания регулярно выплачивает фиксированные в абсолютной сумме дивиденды. Однако в случае благоприятной рыночной конъюнктуры и большой величины прибыли текущего года акционерам выплачиваются экстрадивиденды – периодические, разовые выплаты дополнительных премиальных дивидендов. Таким образом, текущий доход акционеров складывается из ежегодно получаемых фиксированных на минимальном уровне дивидендов и периодически выплачиваемых и зависящих от финансовых результатов отчетного года экстрадивидендов.

Основными преимуществами данной методики дивидендных выплат являются: стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (по аналогии с методикой фиксированных дивидендных выплат); высокая связь с финансовыми результатами деятельности компании, позволяющая увеличивать размер дивидендов в благоприятные для компании годы без снижения ее инвестиционной активности. При нестабильной экономической ситуации и существенных колебаниях размера получаемой компанией прибыли данная методика дивидендных выплат представляется наиболее эффективной. Недостаток этой методики состоит в том, что при продолжительной выплате минимальных фиксированных дивидендов (без надбавки в отдельные периоды) и ухудшении финансового состояния компании снижается инвестиционная привлекательность акций компании, их рыночная стоимость падает. И напротив, при регулярных выплатах экстрадивидендов уменьшается их стимулирующее воздействие на акционеров и, следовательно, исчезает отличие данной политики от методики фиксированных дивидендных выплат.

Агрессивная дивидендная политика предусматривает постоянный рост выплаты дивидендов (как правило, в твердо установленном проценте их прироста к размеру предшествующего периода) вне зависимости от результатов финансовой деятельности компании. Агрессивному типу соответствуют методики постоянного процентного распределения прибыли и постоянного возрастания размера дивидендов.

Методика постоянного процентного распределения прибыли (или методика стабильного уровня дивидендов). Эта методика подразумевает стабильный в течение продолжительного периода времени процент чистой прибыли, направляемый на выплату дивидендов по обыкновенным акциям. Одним из основных аналитических показателей, характеризующих дивидендную политику, является коэффициент дивидендного выхода, рассчитываемого как отношение размера дивиденда на одну обыкновенную акцию к прибыли, причитающейся на одну обыкновенную акцию.

Дивидендная политика постоянного процентного распределения прибыли предполагает стабильное значение дивидендного выхода на одну обыкновенную акцию в течение длительного периода времени. Прибыль, причитающаяся на обыкновенную акцию, определяется после выплаты дохода владельцам облигаций и дивидендов по привилегированным акциям (доходность этих ценных бумаг оговаривается заранее вне зависимости от размера прибыли и корректировке не подлежит).

В соответствии с данной методикой дивиденды по обыкновенным акциям не выплачиваются в тех случаях, если компания закончила текущий год с убытком или вся полученная прибыль должна быть направлена владельцам облигаций и привилегированных акций. Кроме того, размер дивидендов, определяемый таким образом, может значительно колебаться по годам в зависимости от прибыли текущего года, что не может не сказаться на резких перепадах в курсовой стоимости акций по отдельным периодам. Это препятствует максимизации рыночной стоимости компании в процессе осуществления такой политики.

Таким образом, к преимуществам методики можно отнести простоту ее формирования и тесную связь с размером прибыли. Основным же недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли.

Методика постоянного процентного распределения прибыли связана с высокими рисками хозяйственной деятельности. Даже при высоком уровне дивидендных выплат дивидендная политика компании на основе такой методики не привлекает обычно инвесторов (акционеров), избегающих риска. Только крупные компании со стабильной прибылью могут позволить себе применять такую методику дивидендных выплат. В условиях резких изменений размера прибыли использование этой методики может привести к банкротству.

Методика постоянного возрастания размера дивидендов. В соответствии с этой методикой происходит стабильное повышение уровня дивидендных выплат в расчете на одну акцию. Как правило, прирост размера дивидендов производится в твердо установленном проценте к их уровню в предшествующем периоде. Преимущества методики постоянного возрастания размера дивидендов для акционеров очевидны. Кроме того, таким образом обеспечивается высокая рыночная стоимость акций компании, ее привлекательность в глазах инвесторов при дополнительных эмиссиях. К недостаткам методики относятся ее негибкость (поскольку компания принимает на себя обязательство повышать размер дивидендных выплат регулярно, независимо от финансовых результатов, даже в периоды отсутствия прибыли) и постоянное нарастания финансовой напряженности. Отставание темпов роста прибыли от темпов роста дивидендных выплат означает сокращение размера реинвестируемой прибыли, сворачивание инвестиционной деятельности, снижение финансовой устойчивости компании. Следовательно, непременным условием осуществления методики постоянного возрастания размера дивидендов на практике является опережающий рост прибыли по сравнению с дивидендными выплатами. Осуществление такой дивидендной политики могут позволить себе лишь перспективные, динамично развивающиеся акционерные компании. Если же дивидендная политика, основанная на методике постоянного возрастания размера дивидендов, не подкреплена постоянным ростом прибыли компании, то она ведет к ее банкротству.

Помимо ранее рассмотренных методик, проведение политики дивидендных выплат можно осуществлять с использованием методики выплаты дивидендов акциями. Данная методика определяется настолько большим количеством факторов, что она не может быть однозначно отнесена ни к одному из вышеуказанных подходов. Ее особенностью является то, что в качестве дивидендных выплат акционерам вместо денежных средств предоставляют дополнительный пакет акций. В определенных условиях данный способ получения дивидендов может быть предпочтительным для акционеров, так как получаемые ими в качестве дивидендных выплат акции могут быть реализованы на фондовом рынке.

Выплата дивидендов акциями может осуществляться либо при неизменных уставном капитале и валюте баланса, то есть простым перераспределением источников собственных средств, либо сопровождаться одновременным увеличением уставного капитала и, следовательно, валюты баланса. В первом случае в пассиве увеличение уставного капитала осуществляется за счет сокращения эмиссионного дохода и нераспределенной прибыли прошлых лет. Если количество акций в обращении увеличивается, а общая сумма источников средств (валюта баланса) не изменяется, то стоимость активов, приходящихся на одну акцию, уменьшается. При втором варианте (эмиссия обыкновенных акций с одновременным увеличением уставного капитала) дополнительный выпуск акций не приводит к сокращению стоимости активов на одну акцию и, как правило, не ведет к снижению рыночной стоимости акций.

Динамика рыночного курса акций, при применении такой методики дивидендных выплат, сложно прогнозируема. Небольшая сумма выплаченных таким образом дивидендов обычно не оказывает влияния на рыночную стоимость акций. Если же дивиденды значительны, то рыночная цена акций после дополнительной эмиссии может существенно понизиться.

Данная методика выплат используется компаниями, как правило, при необходимости реинвестирования прибыли отчетного года в высокоэффективный проект либо при наличии неустойчивого финансового положения и отсутствия высоколиквидных активов для расчетов с акционерами.

Несмотря на существование разработанных теорий, методик и единых принципов распределения прибыли, сформулировать единую дивидендную политику невозможно. Специфика задач, стоящих перед каждой конкретной компанией в процессе ее развития, различие внешних и внутренних условий хозяйственной деятельности не позволяют выработать единую модель распределения прибыли, которая носила бы универсальный характер. Поэтому основу механизма распределения прибыли конкретной компании составляют анализ и учет факторов, оказывающих влияние на пропорции и эффективность распределения прибыли.

Третий этап – определение порядка, процедуры и срока выплаты дивидендов. Компании полностью самостоятельны в выборе типа дивидендной политики и методики выплаты дивидендов, однако порядок, процедура и сроки дивидендных выплат четко регламентируются действующим законодательством.

Уставный капитал акционерной компании состоит из номинальной стоимости акций, приобретенных ее акционерами. Компания размещает обыкновенные акции, номинальная стоимость которых должна быть одинаковой, и вправе размещать один или несколько типов привилегированных акций. При этом, номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала компании.

В соответствии с п.1. ст.42 Закона № 208–ФЗ акционерная компания вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям. При этом, решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода. Если выплачен промежуточный дивиденд, то окончательный (годовой) дивиденд учитывает выплаты промежуточного. Размер годового дивиденда не может быть больше рекомендованного советом директоров (наблюдательным советом) компании и не может быть меньше суммы выплаченных промежуточных дивидендов.

Решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), отнесено к компетенции общего собрания акционеров (очередного или внеочередного) на основании рекомендации совета директоров (наблюдательного совета) компании. При этом, компания вправе (с учетом ее права, а не обязанности по выплате дивидендов) принять решение о невыплате дивидендов по акциям определенных категорий, либо выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по которым определен в уставе.

В акционерной компании годовое общее собрание акционеров проводится в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца (не ранее 01 марта) и не позднее чем через шесть месяцев (не позднее 30 июня) года после окончания финансового года (п.1 ст.47 Закона № 208–ФЗ).

Дивиденд определяется в расчете на одну акцию без учета налогов и устанавливается в абсолютном выражении или в процентах к ее номиналу. Если общим собранием акционеров дивиденд по акциям объявлен, то его выплата для компании является обязательной.

При выплате (объявлении) промежуточных дивидендов решение о выплате данного объема дивидендов принимается на основании сведении о текущем финансовом состоянии акционерной компании, ее инвестиционных потребностях. В случае изменения финансового состояния компании к концу года может оказаться, что излишне выплаченные дивиденды было бы лучше направить на инвестиции, однако акционерная компания обязана выплатить объявленные дивиденды.

Основным источником выплаты дивидендов по акциям является доля чистой прибыли компании, которая формируется по следующему алгоритму:

– на первом этапе из общего объема чистой прибыли производятся обязательные отчисления в резервный и другие обязательные фонды, предусмотренные уставом. Оставшаяся часть чистой прибыли формирует так называемый «дивидендный коридор», в пределах которого и реализуется избранный тип дивидендной политики.

– на втором этапе чистая прибыль в рамках «дивидендного коридора» распределяется на капитализируемую (реинвестируемую) и потребляемую (фонд потребления) части

– на третьем этапе фонд потребления разделяется на фонд дивидендных выплат и фонд потребления работников компании, направленный на дополнительное материальное стимулирование работников и удовлетворение их социальных нужд в соответствии с заключенным коллективным договором.

В разрезе категорий акций компании источники выплаты дивидендов (п.2 ст.42 Закона № 208–ФЗ) можно детализировать следующим образом:

– по обыкновенным и привилегированным акциям – чистая прибыль компании, включая накопленную (то есть чистую прибыль прошлых лет);

– дополнительно по привилегированным акциям определенного типа – специальные фонды компании, ранее сформированные для этих целей (создаются на случай получения компанией недостаточной суммы прибыли или убытков от деятельности).

При этом, чистая прибыль прошлых лет, которая была направлена на формирование резервного фонда и (или) специального фонда акционирования работников компании, не может использоваться как источник средств для выплаты дивидендов (ст.35 Закона № 208–ФЗ).

Процедура объявления и выплаты дивидендов в большинстве зарубежных стран стандартизирована и осуществляется в четыре этапа по установленным датам: объявления дивидендов, объявления экс–дивидендов; переписи акционеров; выплаты дивидендов.

Дата объявления решения о выплате дивидендов (Declaration Date) – дата объявления советом директоров компании решения о предстоящей выплате дивидендов и о размере дивидендов в расчете на акцию. С этой даты возникает обязательство компании по выплате дивидендов.

Экс–дивидендная дата, или экс–дата (Ex–date или Ex–dividend date) – день, в который акция начинает торговаться без объявленного дивиденда. Если новый покупатель приобретает акции компании, выплачивающей дивиденды, за день до экс–дивидендной даты, то он получает право на дивиденды. Однако если он купит акции в экс–дивидендный день или после, то дивиденды он не получит. Если владелец ценной бумаги хочет продать ранее купленную акцию и обладать правом на получение дивиденда, который был объявлен, ему необходимо продать акции в экс–дату (или после нее). Экс–дивидендная дата – это, как правило, два бизнес–дня до даты закрытия реестра (составления списка) акционеров. Это время необходимо регистратору, чтобы внести необходимые изменения в реестр акционеров. Следует отметить, что на развитых фондовых рынках цена акции корректируется (уменьшается) на сумму объявленного дивиденда в экс–дивидендный день с целью отражения дивидендных выплат в текущей цене акции. По мере приближения к очередной экс–дивидендной дате цена акций постепенно повышается, поскольку каждый новый приобретатель акций получает право на дивиденды.

Экс–дивидендные даты используются для того, чтобы дивиденды были выплачены соответствующим зарегистрированным акционерам. Правило экс–дивидендной даты устанавливается организатором торговли, когда применяются стандартные сроки исполнения сделок с ценными бумагами. В настоящее время, на фондовом рынке США расчеты по сделкам с акциями на условии «поставка–против–платежа» завершаются на третий рабочий день после заключения сделки, то есть производятся по принципу «Т+3». Это значит, что когда вы покупаете (открываете короткую позицию) акцию, время между днем заключения сделки (Т) и записью вас как официального владельца акции в реестре компании занимает три бизнес–дня.

Если вы не являетесь официальным владельцем акций на дату закрытия реестра, то вы не получите дивиденды. Чтобы быть уверенным, что вы прописаны в реестре компании, вам необходимо купить акцию минимум за три дня до даты закрытия реестра, что также является днем перед экс–дивидендной датой.

При покупке акций в экс–дивидендный день (вторник, два бизнес–дня до даты закрытия реестра), вы не получите дивиденды потому, что ваше имя не появится в реестре компании до пятницы. Если вы хотите купить акции и получить дивиденды, вам необходимо приобрести акции в понедельник или ранее. А если вы хотите продать имеющиеся у вас акции и получить дивиденды, вы должны продать акции во вторник или любой другой день после вторника.

Как ранее отмечалось, при наступлении экс–дивидендной даты цена акции при прочих равных условиях должна уменьшиться как реакция на потерю ею права на дивиденд. Так, при открытии торгового дня на Нью–Йоркской фондовой бирже в экс–дивидендную дату специалист, отвечающий за организацию рынка акций соответствующего эмитента, автоматически уменьшает цену акций в заявках на их покупку на размер дивидендов.

Дата закрытия реестра акционеров (Date of Record или Record Date) – день, в который владелец акций обязан являться их официальным держателем, чтобы получить объявленный дивиденд. На эту дату составляется список акционеров, обладающих правом на получение объявленного дивиденда.

Дата выплаты дивиденда (Date of Payment или Payment Date) – день, в который компания производит выплату объявленного дивиденда (рассылает чеки, платежные поручения или почтовые переводы акционерам). По неполученным в срок дивидендам проценты компанией не начисляются.

В российской практике согласно требованиям Закона № 208–ФЗ по результатам финансовой деятельности компании предусмотрено проведение одновременно двух корпоративных событий – общего собрания акционеров и выплаты дивидендов. На основании данных реестра владельцев ценных бумаг1 формируются два списка – список лиц, имеющих право на участие в общем собрании акционеров, и список лиц, имеющих право на получение дивидендов. Списки составляются на различные моменты времени и отражают различный состав лиц, а также содержат различную информацию о количестве акций, находящихся в их распоряжении.

Действующим российским законодательством предусмотрены следующие требования к составу и срокам указанных корпоративных событий:

1. Дата принятия решения о проведении годового общего собрания акционеров – день принятия советом директоров (наблюдательным советом) компании решения о дате проведения годового общего собрания акционеров.

2. Дата закрытия реестра для участия в общем собрании акционеров – дата составления списка лиц, имеющих право на участие в общем собрании акционеров компании.

Указанная дата устанавливается советом директоров (наблюдательным советом) компании одновременно с утверждением даты проведения годового общего собрания акционеров.

3. Дата требования эмитента – дата, на которую компания–эмитент требует от держателя реестра1 составить список лиц, осуществляющих права по ценным бумагам.

В статье 8.7–1 федерального закона «О рынке ценных бумаг» от 22.04.1996г. № 39–ФЗ (далее Закон № 39–ФЗ) установлен порядок составления списков лиц, осуществляющих права по ценным бумагам2, в случаях, когда федеральным законом установлено, что право требовать исполнения по ценной бумаге имеют лишь лица, зафиксированные на определенную дату в соответствующем списке.

Держатель реестра на основании данных его учета прав на акции и данных, полученных от номинальных держателей3, которым открыты лицевые счета номинального держателя, обязан составить и предоставить эти списки эмитенту на дату, указанную в его требовании.

4. Дата уведомления акционеров – дата сообщения компанией своим акционерам информации о проведении общего собрания акционеров.

5. Дата проведения годового общего собрания акционеров – день проведения годового общего собрания акционеров, на котором рассматриваются итоги деятельности компании в истекшем году и принимаются ключевые корпоративные решения, в том числе решение о выплате (объявлении) дивидендов.

6. Дата принятия решения о выплате дивидендов – дата принятия общим собранием акционеров решения о выплате дивидендов на основе предложений совета директоров (наблюдательного совета) компании.

7. Дата закрытия реестра под дивиденды – дата составления списка лиц, имеющих право на получение дивидендов.

7 «а». Экс–дивидендная дата – дата, начиная с которой каждый новый покупатель приобретает акции, не предоставляющие право на получение дивиденда.

Эта дата не может быть установлена до того, как было принято решение о выплате дивидендов, то есть, до проведения общего годового собрания акционеров.

В соответствии с действующим на российском фондовом рынке режимом торгов «Т+2»1 установлена граничная дата, до которой необходимо купить акции, чтобы гарантировать себе дивиденды. Чтобы попасть в реестр под дивиденды и тем самым получить право на дивиденды по акциям российской компании, необходимо купить акции не позже, чем за 2 дня до даты закрытия реестра до 19.00 мск. Тогда дата поставки акций компании по заключенной сделке будет совпадать с датой фиксации реестра.

8. Дата выплаты дивидендов – дата погашения задолженности акционерной компании перед акционерами по ранее объявленным дивидендам.

Указанная дата не является фиксированной. В соответствии с п.6 ст.42 Закона № 208–ФЗ срок выплаты дивидендов не должен превышать:

Ø 10 рабочих дней номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров;

Ø 25 рабочих дней другим зарегистрированным в реестре акционеров лицам

с даты, составления списка лиц, имеющих право на получение дивидендов.

Право компании объявлять дивиденды не является безусловным, и не всякая компания этим правом может воспользоваться. Существует ряд ограничений как на принятие компанией решения о выплате дивидендов, так и на выплату объявленных дивидендов.

Касательно общих условий, при которых компания не вправе принимать решение (объявлять) о выплате дивидендов по акциям всех категорий и типов отметим, что перечень таких условий содержится в п.1 ст. 43 Закона № 208–ФЗ и в основном касается платежеспособности и финансовой устойчивости компании:

● до полной оплаты всего уставного капитала компании1.

Уставный капитал состоит из номинальной стоимости размещенных обществом акций, то есть акций, приобретенных акционерами. Соответственно, нельзя принимать решение о выплате дивидендов до полной оплаты всех размещенных акций, то есть при наличии задолженности учредителей по оплате акций.

Акции компании, распределенные при ее учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации общества, если меньший срок не предусмотрен договором о создании компании (п. 1 ст. 34 Закона 208–ФЗ). Таким образом, в указанный период времени, а именно: до момента полной оплаты всеми учредителями своих акций, компания не может принимать решение о выплате годовых дивидендов.

Касательно дополнительных акций, размещаемых путем подписки, в Законе 208–ФЗ содержится требование об их размещении только при условии их полной, стопроцентной оплаты.

● до выкупа всех акций, которые должны быть выкуплены в соответствии со ст.75,76 Закона 208–ФЗ.

Данная статья направлена на защиту прав "меньшинства". Если общее собрание акционеров примет ряд особо важных решений, то акционеры, голосующие против этих решений или не принимающие участия в голосовании, получают право требовать у компании выкупа принадлежащих им акций, а у компании возникает обязанность их выкупить. К ним относятся решения: о реорганизации компании; об одобрении крупной сделки, предметом которой является имущество, стоимость которого составляет более 50% балансовой стоимости активов компании; о внесении изменений и дополнений в устав компании (принятия общим собранием акционеров решения, являющегося основанием для внесения изменений и дополнений в устав компании) или утверждении устава компании в новой редакции, ограничивающих права владельцев акций определенных категорий (типов); об обращении с заявлением о делистинге акций компании и (или) эмиссионных ценных бумаг компании, конвертируемых в ее акции;

● если на день принятия такого решения (то есть на день проведения годового общего собрания акционеров) компания отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у компании в результате выплаты дивидендов;

● если на день принятия такого решения (то есть на день проведения годового общего собрания акционеров) стоимость чистых активов компании (СЧА) меньше ее уставного капитала (УК), и резервного фонда (РФ), и превышения над номинальной стоимостью (Пн) определенной уставом ликвидационной стоимости (Пл) размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения:

СЧА < УК + РФ + (Пл – Пн) (3.1)

Под стоимостью чистых активов понимается величина, определяемая путем вычитания из суммы активов компании, принимаемых к расчету, суммы ее обязательств, принимаемых к расчету (Приказ Минфина РФ № 84н от 28.08.2014г. «Об утверждении «Порядка определения стоимости чистых активов»).

Исходя из определения запрета на принятие решения (объявление) дивидендов, рассчитывать стоимость чистых активов необходимо на дату проведения годового общего собрания акционеров. Сопоставлять стоимость чистых активов общества с суммой уставного капитала, резервного фонда и превышения над номинальной стоимостью ликвидационной стоимости размещенных привилегированных акций следует также именно на эту дату.

При наличии условий, перечисленных в п.1 ст. 43 Закона № 208–ФЗ, решение (объявление) о выплате дивидендов будет признано недействительным в соответствии со ст. 168 Гражданского кодекса РФ.

Касательно условий, при которых компания не вправе выплачивать объявленные дивиденды по акциям. Такие условия приведены в п. 4 ст. 43 Закона № 208–ФЗ:

● если на день выплаты компания отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у компании в результате выплаты дивидендов;

● если на день выплаты стоимость чистых активов компании меньше суммы ее уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом компании ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов;

● в иных случаях, предусмотренных законодательством.

В случае появления вышеуказанных фактов в любое время в течение срока, установленного для выплаты дивидендов, компания обязана приостановить их выплату. При этом ответственность перед акционерами за просрочку исполнения своих обязательств компания в данном случае нести не будет.

По прекращении указанных обстоятельств компания обязана выплатить акционерам ранее объявленные дивиденды, «мораторий» на выплату которых был введен. В этом случае компания может использовать прибыль текущего года для выплаты дивидендов, объявленных в предыдущих годах.

Размер дивиденда объявляется без учета налога. Сумма налога определяется отдельно по каждой категории налогоплательщиков по ставке и в порядке, предусмотренном ст.224 (физические лица) и ст. 284 (юридические лица) Налогового кодекса РФ:

● для физических лиц – граждан, постоянно проживающих в России (являющихся налоговыми резидентами РФ), налог на доходы в виде дивидендов от российских и иностранных компаний исчисляется по ставке 13%;

● для физических лиц, не являющихся налоговыми резидентами РФ, налог на доходы в виде дивидендов от российских компаний исчисляется по ставке 15%;

● для юридических лиц, являющихся налоговыми резидентами РФ, налог на доходы в виде дивидендов от российских и иностранных компаний исчисляется по ставке 13%.

В ряде случаев доходы, полученные российскими компаниями в виде дивидендов, подлежат налогообложению по ставке 0% (пп.1 п.3. ст.284 Налогового кодекса РФ).

● для юридических лиц, не являющихся налоговыми резидентами РФ, налог на доходы в виде дивидендов от российских компаний исчисляется по ставке 15%.

В соответствии с налоговым законодательством РФ исчисление суммы и уплата налога в отношении доходов налогоплательщиков, полученных в виде дивидендов по акциям российских компаний, возлагается на лицо, признаваемое налоговым агентом (п. 3 ст. 214 Налогового кодекса РФ в части физических лиц и п.3 ст.275 в части юридических лиц). Налоговый агент определяет сумму налога отдельно по каждому налогоплательщику. При выплате дивидендов компания–налоговый агент исчислит, удержит и перечислит в бюджет РФ налоги с суммы выплаченных дивидендов, а акционеры получат дивиденды за вычетом налога.

При осуществлении выплат дивидендов физическим лицам перечень налоговых агентов регламентируется п.2 ст.226.1 Налогового кодекса РФ в зависимости от источника получения дохода – доверительный управляющий, российская компания-эмитент акций, депозитарий. Для юридических лиц налоговым агентом признается российская компания, являющаяся источником полученного ими дохода в виде дивидендов (п. 3 ст. 275 Налогового кодекса РФ).

Если источником полученных дивидендов является иностранная компания, то обязанность по исчислению налога с суммы выплаченных дивидендов возлагается на получателя дохода – налогового резидента РФ (п. 2 ст. 214 Налогового кодекса РФ в части физических лиц и п.2 ст. 275 в части юридических лиц).

Четвертый этап – выбор форм выплат дивидендов. Дивиденды, согласно Закона № 208–ФЗ (п.1 ст.42), выплачиваются деньгами, а в случаях, предусмотренных уставом общества, – иным имуществом. Под иным имуществом, выплаченным акционерам в качестве дивидендов, нужно понимать имущество, не запрещенное к использованию на территории государства, не изъятое из гражданского оборота и не ограниченное в обороте согласно п.2 ст.129 Гражданского кодекса РФ, а также имущество, для использования которого не требуется специального разрешения. В качестве такого имущества может использоваться готовая продукция, товары, основные средства, ценные бумаги (как самой компании, так и сторонних компаний), выполненные работы (оказанные услуги) и даже имущественные или иные права, имеющие денежную оценку.

Рассмотрим основные формы выплаты дивидендов:

1. Выплата дивидендов в денежной форме. Это наиболее простая и самая распространенная форма осуществления дивидендных выплат, в полной мере отвечающая их экономическому содержанию. Порядок выплаты регламентируется п.8 ст.42Закона № 208–ФЗ.

Выплата дивидендов в денежной форме осуществляется в безналичном порядке компанией или по ее поручению регистратором, осуществляющим ведение реестра акционеров такой компании, либо кредитной организацией.

Выплата дивидендов в денежной форме физическим лицам, права которых на акции учитываются в реестре акционеров компании, осуществляется путем почтового перевода денежных средств или при наличии соответствующего заявления указанных лиц путем перечисления денежных средств на их банковские счета, а иным лицам, права которых на акции учитываются в реестре акционеров компании, путем перечисления денежных средств на их банковские счета. Обязанность компании по выплате дивидендов указанным лицам считается исполненной с даты приема переводимых денежных средств организацией федеральной почтовой связи или с даты поступления денежных средств в кредитную организацию, в которой открыт банковский счет лица, имеющего право на получение таких дивидендов.

Лица, которые имеют право на получение дивидендов и права которых на акции учитываются у номинального держателя акций, получают дивиденды в денежной форме в порядке, установленном законодательством РФ о ценных бумагах. Номинальный держатель, которому были перечислены дивиденды и который не исполнил обязанность по их передаче, установленную законодательством РФ о ценных бумагах, по не зависящим от него причинам, обязан возвратить их компании в течение 10-ти дней после истечения одного месяца с даты окончания срока выплаты дивидендов.

2. Выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированные акции на сумму дивидендных выплат. Если дивиденд составляет 10%, акционеры получат 10 акций на каждые 100, уже находящихся у них в собственности. Так как дивиденды в форме акций распределяются пропорционально имеющимся на руках у существующих акционеров пакетам, это не приводит к изменению их долей в акционерном капитале. Выплата дивидендов в форме акций представляет интерес для инвесторов, менталитет которых ориентирован на рост капитала в предстоящем периоде. Акционеры, предпочитающие текущий доход, могут продать в этих целях дополнительные акции на рынке.

Преимущества выплаты дивидендов акциями:

Ú денежные средства остаются в компании;

Úдивиденды в виде акций имеют такую же информационную ценность, как и денежные дивиденды;

Úвыплата дивидендов акциями помогает поддерживать воспринимаемый уровень стабильности дивидендного потока и сохранять статус компании на рынке, если ликвидность ограничена;

Úдивиденды в виде акций увеличивают количество акций в обращении и поэтому улучшают реализуемость акций;

Úдивиденды в виде акций являются эффективным средством для акционеров, желающих увеличить свои пакеты акций в компании, так как позволяют обойтись без брокеров и других расходов, которые были бы понесены, если бы наличные деньги, полученные в форме дивиденда, были реинвестированы в компанию через рынок;

Úдивиденды в виде акций позволяют выплачивать налоги до тех пор, пока акции не будут реально проданы.

3. Автоматическое реинвестирование. Практика зарубежных компаний свидетельствует о реализации дивидендных реинвестиционных планов, в соответствии с которыми акционеры могут автоматически реинвестировать полученные в компании дивиденды в акции этой же компании. При этом могут приобретаться как акции новых эмиссий, так и старые акции.

4. Выкуп акций компанией рассматривается как одна из форм реинвестирования дивидендов, в соответствии с которой на сумму дивидендного фонда компания скупает на фондовом рынке часть своих свободно обращающихся акций. Это позволяет автоматически увеличивать размер прибыли на одну оставшуюся акцию и повышать размер дивидендов на одну акцию за счет снижения числа акций в обращении, что приводит к увеличению рыночной цены акции. Такая форма использования дивидендов требует согласия акционеров.

Решение вопроса о выгоде для акционеров приобретения компанией своих акций зависит от системы налогообложения, условий покупки и от влияния размера пакета в портфеле компании на рыночные цены этих акции. Практика многих стран показывает, что если руководители компании сами владеют крупными пакетами акций, то они будут отдавать предпочтение покупке компанией своих акций (иногда для последующей покупки этих акций в свою собственность) вместо расхода этих средств на дивиденды.

К целям выкупа акций компанией относятся:

Ú сохранение контроля над компанией при попытках поглощения;

Ú изменение структуры капитала;

Ú поощрение служащих компаний;

Ú проведение конвертации ранее выпущенных ценных бумаг и т.д.

При покупке собственных акций необходимо правильно определить объем их покупки с тем, чтобы новая рыночная цена акций осталась бы оптимальной, то есть устраивающей компанию, действующих и потенциальных акционеров. Акции могут быть проданы, если предприятию необходимы дополнительные денежные средства для решения стоящих перед ним задач.

5. Выплата дивидендов иным имуществом представляет собой физическую доставку имущества компании владельцу акций. Данная форма выплаты не пользуется популярностью, поскольку при таком способе погашения задолженности по дивидендам компания несет расходы по дополнительной уплате налогов, что отражается и на самих акционерах. Например, при выплате дивидендов основными средствами у компании возникают дополнительные расходы в виде НДС и налога на прибыль.

6. Смешанная форма выплаты дивидендов предусматривает комбинацию разных форм выплаты дивидендов, например, частично в виде денежных средств, а частично иным имуществом. В данном случае акционеры вправе осуществить выбор формы выплаты им дивидендов.

Пятый этап – оформление дивидендной политики. Выбор дивидендной политики компании находит свое отражение в Кодексе корпоративного поведения (управления) компании и Положении о дивидендной политике.

Компания в своей деятельности может руководствоваться нормами Кодекса корпоративного поведения, рекомендованного к применению ФКЦБ России (Распоряжение от 04.04.2002г. № 421/р), либо на его основе разработать собственный Кодекс корпоративного поведения (управления). Кодекс содержит стандарты корпоративного управления, направленные на защиту интересов акционеров, независимо от пакета принадлежащих им акций, а также на увеличение акционерной стоимости компании. Одна из глав Кодекса должна содержать основные положения разработанной компанией дивидендной политики. Детализацию базовых принципов дивидендной политики, в соответствии с положениями Кодекса, рекомендуется сформулировать в отдельно разрабатываемом компанией внутреннем (локальном) документе – Положении о дивидендной политике, которое разрабатывается комитетом по стратегическому планированию и утверждается советом директоров (наблюдательным советом) компании. В содержание данного документа должны быть включены следующие разделы:

– общие положения (в обществе рекомендуется установить прозрачный и понятный акционерам механизм определения размера дивидендов и их выплаты);

– порядок расчета дивидендов (целесообразно установить методику расчета чистой прибыли и определение минимальной доли чистой прибыли, которая направляется на выплату дивидендов;

– порядок принятия решения (объявления) о выплате дивидендов;

– ограничения на выплату дивидендов;

– список лиц, имеющих право на получение дивидендов;

– порядок выплаты дивидендов (в том числе сроки, место и форма их выплаты);

– организация выплаты дивидендов;

– ответственность компании;

– процедура утверждения положения и внесения в него изменений и дополнений.

Руководствуясь основополагающими правилами, закрепленными в Положении о дивидендной политике компании, а также с учетом ее финансово–экономических показателей деятельности, совет директоров (наблюдательный совет) компании вырабатывает рекомендации как по размеру, так и в целом о выплате или невыплате дивидендов.

Шестой этап – анализ эффективности дивидендной политики и ее коррекция по результатам оценки. Анализ эффективности дивидендной политики компании осуществляется путем формирования и расчета следующих показателей:

1. Коэффициент дивидендных выплат (дивидендный выход, норма распределения дивиденда). Он рассчитывается по формулам:

(3.2)

(3.2)

или

(3.3)

(3.3)

где КДВ – коэффициент дивидендных выплат; ФДВ – фонд дивидендных выплат; ЧП – чистая прибыль компании; ДА – величина дивиденда на одну акцию; ЧПА – чистая прибыль на одну акцию.

Этот показатель указывает, какая доля чистой прибыли израсходована на выплату дивидендов, и рассчитывается как в процентах, так и в относительном выражении. Чем большая доля чистой прибыли выплачивается в качестве текущего дохода акционерам, тем ниже становится норма капитализации чистой прибыли.

Наиболее общим критерием является то, что коэффициент дивидендных выплат не должен превышать 1. Это означает, что компания в отчетном году заработала достаточно прибыли для выплаты дивидендов. Если данный показатель превышает единицу, это может свидетельствовать о нерациональной дивидендной политике компании или сигнализировать о ее возможных финансовых затруднениях (компания вынуждена заимствовать деньги из своих финансовых резервов).

Что же касается конкретного уровня показателя, то он в разных компаниях может варьировать от 0 до 0,9. Более того, один и тот же уровень этого показателя различными инвесторами может трактоваться совершенно по–разному в зависимости от целей инвестирования ими своих средств в данную компанию. В международной практике считается, что если норма распределения дивиденда составляет 0,85, то это опасный уровень, так как через некоторое время компании неизбежно придется снизить дивиденды, чтобы направить средства на реинвестирование, и, следовательно, ее цена на бирже упадет.

2. Коэффициент покрытия дивидендов является показателем, отражающим во сколько раз прибыль компании превышает сумму выплачиваемых ею дивидендов:

(3.4)

(3.4)

где КПД – коэффициент покрытия дивидендов.

Например, дивидендные выплаты компании в размере 0,4 млн. руб., показавшей чистую прибыль в размере 1 млн. руб. свидетельствуют, что они покрыты два с половиной раза. Покрытие дивиденда является показателем вероятности того, что дивидендные платежи будут постоянными (низкая степень покрытия означает, что компании будет сложно поддержать выплаты дивиденда на неизменном уровне в кризисные годы), и способности компании к инвестициям и росту (высокая степень покрытия означает, что компания накапливает доходы для последующего инвестирования). Оптимальная величина данного показателя находится в пределах 2–3. Хуже, если этот показатель меньше 1,5, а если он меньше 1, то компания использует нераспределенную прибыль прошлых лет для выплаты дивидендов. Отрицательное значение покрытия дивиденда является признаком того, что компания испытывает значительные трудности.

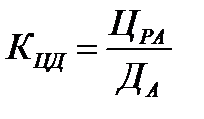

3. Коэффициент соотношения цены и дохода (дивиденда) на акцию (ценность акции). Он определяется по формуле:

(3.5)

(3.5)

где КЦД – коэффициент соотношения цены и дохода (дивиденда) на акцию; ЦРА – рыночная цена одной акции.

Этот показатель позволяет приблизительно оценить срок окупаемости затрат на приобретение акций компании при условно предполагаемом постоянном уровне ее прибыльности. Относительно высокий рост этого показателя в динамике указывает на то, что инвесторы ожидают более быстрого роста прибыли данной компании по сравнению с другими.

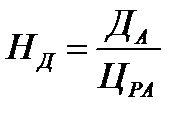

4. Дивидендная доходность акции (норма дивиденда). Этот показатель, обратный показателю соотношения цены и дохода на акцию. Выражается отношением дивиденда, выплачиваемого на акцию, к ее рыночной цене:

(3.6)

(3.6)

где НД – норма дивиденда.

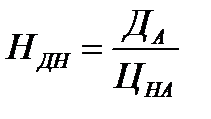

Дивидендная доходность акции характеризует процент возврата на капитал, вложенный в акции компании. В компаниях, расширяющих свою деятельность путем реинвестирования большей части прибыли, значение этого показателя относительно невелико. Помимо анализа данного коэффициента в сравнении с аналогичными показателями других компаний важно оценить уровень нормы дивиденда по сравнению с номинальной (объявленной) нормой дивиденда, который является отношением суммы выплачиваемого дивиденда к номинальной стоимости акции:

(3.7)

(3.7)

где НДН – номинальная норма дивиденда; ЦНА – номинальная цена одной акции.

При рассмотрении доходности как показателя привлекательности акции не следует забывать о так называемой «ловушке» доходности – высокая или растущая доходность может сигнализировать не только о высоком уровне дивидендов, но и об опасно снизившейся рыночной цене акции.

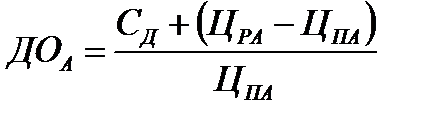

5. Общая доходность акции. Рассчитывается с учетом курсовой разницы, которую владелец акции может получить при продаже акции:

(3.8)

(3.8)

где ДОА – общая доходность акции; СД – сумма дивидендов, полученная в течение всего периода владения акцией; ЦРА – рыночная цена (цена продажи) одной акции; ЦПА – цена покупки одной акции.

Показатель отражает эффективность вложения капитала в акции компании – общий доход владельца акции на 1 руб. инвестиций за весь период вложения капитала.

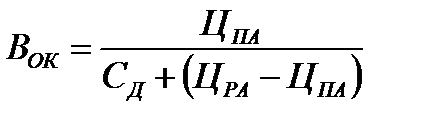

6. Время окупаемости вложений капитала. Обратный показателю общей доходности акции и рассчитывается следующим образом:

(3.9)

(3.9)

где ВоК – время окупаемости вложений капитала.

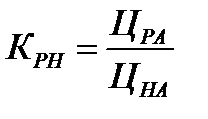

7. Коэффициент соотношения рыночной и номинальной цены одной акции. Определяется отношением рыночной цены акции к ее номинальной цене:

(3.10)

(3.10)

где КРН – коэффициент соотношения рыночной и номинальной цены одной акции.

Показатель характеризует рыночную стоимость капитала компании в динамике, отражает чувствительность фондового рынка в отношении конкретной компании, его реакцию на перспективность развития компании.

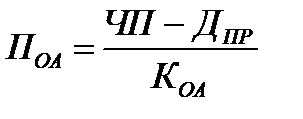

8. Прибыль на одну обыкновенную акцию является одним из наиболее важных показателей, влияющих на рыночную стоимость компании, и определяет ее инвестиционную привлекательность. Рассчитывается как отношение разницы между чистой прибылью компании и суммой фонда дивидендных выплат по привилегированным акциям к количеству обыкновенных акций, выпущенных компанией:

(3.11)

(3.11)

где ПОА –прибыль на одну обыкновенную акцию; ДПР – сумма фонда дивидендных выплат по привилегированным акциям; КОА – количество обыкновенных акций в обращении.

Исходя из итоговых и прогнозируемых показателей работы компании, а также с учетом оценки аналогичных показателей работы конкурентов, руководством компании, при необходимости, принимается решение о корректировке реализуемой дивидендной политики.

1 Реестр владельцев ценных бумаг – формируемая на определенный момент времени система записей о лицах (физических или юридических), которым открыты лицевые счета, записей о ценных бумагах, учитываемых на указанных счетах, записей об обременении ценных бумаг и иных записей в соответствии с законодательством Российской Федерации.

1 Держатель реестра (регистратор) – юридическое лицо, осуществляющее деятельность по ведению реестра владельцев ценных бумаг. Держателем реестра по поручению эмитента или лица, обязанного по ценным бумагам, может быть профессиональный участник рынка ценных бумаг, имеющий лицензию на осуществление деятельности по ведению реестра. Держатель реестра не вправе совершать сделки с ценными бумагами эмитента, реестр владельцев которых он ведет.

2 Лица, осуществляющие права по ценным бумагам, - владельцы ценных бумаг и иные лица (лица, в пользу которых устанавливается обременение ценных бумаг, например залогодержатели), которые в соответствии с федеральными законами или их личным законом от своего имени осуществляют права по ценным бумагам.

3 Номинальный держатель ценных бумаг – депозитарий, на лицевом счете (счете депо) которого учитываются права на ценные бумаги, принадлежащие иным лицам. Депозитарием является профессиональный участник рынка ценных бумаг, осуществляющий оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги. Номинальный держатель, учитывающий права на ценные бумаги лиц, осуществляющих права по ценным бумагам, вправе совершать действия, связанные с осуществлением этих прав, без доверенности в соответствии с полученными им указаниями (инструкциями) от таких лиц.

1 Расчеты по сделкам с акциями на условии «поставка–против–платежа» завершаются на 2-ой рабочий день после заключения сделки, то есть именно в этот день происходит фактическая смена собственника акций.

1 Согласно п.3 ст.102 Гражданского кодекса РФ акционерное общество не вправе не только объявлять, но и выплачивать дивиденды до полной оплаты всего уставного капитала.

Дата добавления: 2018-04-15; просмотров: 1423; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!