Основні теорії формування валютного курсу

Міністерство освіти і науки України

Державний вищий навчальний заклад

«Київський національний економічний університет імені Вадима Гетьмана»

кафедра політичної економії факультетів управління і управлінням персоналом та маркетингу

Курсова робота

на тему: «Валютний курс: сутність та основні теорії формування»

Виконав студент

денної форми навчання

1-го курсу

спеціальність – “6507”

група №1

Колготін В. Ю.

Науковий керівник:

Комяков М.Ю.

Київ 2011

План

Вступ-----------------------------------------------------------------------------------3

Сутність та види валютного курсу--------------------------------------------5

2. Основні теорії формування валютного курсу-----------------------------18

3. Чинники, що впливають на валютний курс--------------------------------25

Індивідуальне завдання-----------------------------------------------------------28

Висновок--------------------------------------------------------------------------------31

Список літератури-------------------------------------------------------------------33

Вступ

В умовах сучасних глобалізаційних процесів валютний курс відіграє важливу роль при зовнішній економічній діяльності країн, адже міцність фінансово-валютної системи країни визначає її економічну незалежність. Крім того, рівень інтеграції валютно-фінансової системи країни з міжнародною валютно-фінансовою системою зумовлює ефективність існування різних форм міжнародної торгівлі, а значить, без сумніву впливає на рівень економічного розвитку будь-якої країни. Найважливіша особливість міжнародної торгівлі в порівнянні з внутрішньою полягає в тому, що її обслуговують різні грошові одиниці, тобто різні національні валюти.

|

|

|

Кожна країна вимагає при цьому, щоб на її території всі розрахунки здійснювалися лише в грошових знаках цієї країни і лише ними іноземні покупці платили за товари виробників цієї країни. Через це міжнародна торгівля завжди вимагає вирішення проблем, пов'язаних з:

1) організацією власне купівлі-продажу товарів;

2) валютним забезпеченням торгівельних операцій.

Але чому ж не можна відмовитися від полівалютності і створити єдині гроші для всього світового ринку? Адже це б істотно полегшило міжнародну торгівлю, в якій зацікавлені всі країни планети.

Причин тому декілька:

- наявність національної валюти полегшує уряду пошук засобів для розрахунків з тими, хто отримує гроші безпосередньо від держави. До них відносяться службовці, включаючи армію, бідні громадяни і фірми, що поставляють товари і послуги для державних потреб. В крайньому випадку, держава може просто здійснити додаткову емісію паперових знаків;

|

|

|

- наявність національної валюти дозволяє державі управляти ходом справ в економіці країни;

- національна валюта дозволяє забезпечити повний суверенітет країни, її незалежність від волі урядів інших країн.

- наявність власної валюти допомагає уникнути інфляції, від якої потерпають валюти інших країн.

Україна має власну валюту – гривню. Також є і грошові знаки чужоземних держав, найпоширенішими з яких є американський долар. Ці знаки – теж валюта. Існують і інші види валюти. Режим функціонування всіх видів валюти в країні безперечно являється потужним фактором її подальшого соціально-економічного розвитку. Ось чому питання валюти є завжди в полі зору провідних економістів-фінансистів держави.

Вищенаписаним і визначається актуальність вибраної теми.

Основною метою курсової роботи є вивчення теоретичних засад валютного курсу.

Поставлена мета обумовила необхідність вирішення ряду взаємопов’язаних завдань:

§ проаналізувати поняття і сутність валютного курсу;

§ виділити основні функції валютного курсу;

§ вивчити режими валютних курсів;

§ розглянути основні теорії формування валютного курсу;

§ дослідити чинники, що впливають на котирування валюти.

|

|

|

Об'єктом курсової роботи є економічні відносини, які виникають в процесі становлення валютного курсу.

Предметом дослідження є сутність валютного курсу та основні теорії його формування.

Як джерела були використані підручники, періодична література та інтернет-ресурси. Так, основний матеріал для написання курсової роботи був узятий з книг і статей наступних авторів: Лук’яненко, Базилевич В.Д, Герасимчук В. Г. , Попов та інші.

Сутність та види валютного курсу

Валютний курс представляє собою ціну грошової одиниці даної країни, яка виражена в грошовій одиниці іншої країни. Так само, як і ціна будь-якого звичайного товару, валютний курс має свою вартісну основу та коливається залежно від попиту та пропозиції.

Валюта (currency) — це грошові знаки держави, кредитні та платіжні засоби, які виражені в грошових одиницях і використовуються у міжнародних розрахунках; грошові знаки у вигляді банкнотів, казначейських білетів, монет і в інших формах, що перебувають в обігу та є законним платіжним засобом на території країни, а також вилучені з обігу або такі, що вилучаються з нього, але підлягають обміну на грошові знаки, які перебувають в обігу, кошти на рахунках, у внесках у банківських та інших кредитно-фінансових установах, платіжні документи та інші цінні папери (акції, облігації, купони до них, бони, векселі (тратти), боргові розписки, акредитиви, чеки, банківські накази, депозитні сертифікати, ощадні книжки, інші фінансові та банківські документи), виражені у валюті країни. [6, с. 186]

|

|

|

Нижче наведена класифікація валюти за різними критеріями:

| Рис 1.1 |

| Класифікація валютних ресурсів |

| За статусом |

| За формою |

| За будовою |

| За використанням |

| Резервна |

| · Національна · Іноземна · Міжнародна |

| · Готівкова · Безготівкова |

| · Звичайна · «Кошикова» |

| · Вільноконвертована · Частково конвертована · Неконвертована |

Валюта зображує зв’язок і взаємодію національного та світового господарства.

Валюти, як правило, обмінюються не просто одна до одної, а в певному співвідношенні, що визначається їх відносною вартістю, котра називається «обмінним курсом валют». Але обмінні курси валют постійно змінюються й часто досить різко. Відтак обмінні курси, ризик коливання курсів валют знаходяться в центрі уваги теорії міжнародних фінансів. Для транснаціональних компаній (ТНК) вирішення всіх питань їх діяльності (розміщення виробництва, перспективи його розширення можливі ризики) ґрунтуються на аналізі обмінних курсів у їх зв'язку з відносним рівнем відсоткових ставок і темпів інфляції.

«Обмінний валютний курс» — це:

§ кількість одиниць однієї валюти, що необхідна для придбання одиниці іншої валюти;

§ ринкові ціни однієї валюти, виражені в іншій валюті;

§ сукупність цін валют, взаємопов'язаних тристороннім арбітражем. [11, с. 209]

Змістом валютної операції є обмін валюти однієї країни на валюту іншої.

Кожна національна валюта має певну ціну, котра виражається в грошових одиницях іншої країни. Наприклад, 1 долар коштує 7.99 грнивень. Ця ціна валюти називається валютним курсом. Ціни валют щоденно публікуються. Таким чином, валютний, або обмінний, курс має кількісну визначеність, котра являє собою співвідношення кількості обмінюваних валют. Так, якщо ви обмінюєте 1600 гривень на 200 американських доларів, то 1600 грн. ділять на 200 дол., що дорівнює 8 грн. за 1 дол. Обмінний курс — це результат ділення кількості валюти, котру ви обмінюєте, на кількість валюти, яку ви отримуєте в обмін. Якщо ми знаємо обмінний курс гривні (1\8 дол. за 1 грн.), то можемо підрахувати, скільки доларів можна отримати за 800 грн. Для цього потрібно 800 грн. помножити на обмінний курс гривні, тобто на 1\8. За 800 грн. можна отримати 100 дол.

Класифікації валютних курсів:

Таблиця 1.1

| Критерій | Види валютного курсу |

| 1. Спосіб фіксації | Плаваючий Фіксований Компромісний валютний курс |

| 2. Спосіб розрахунку | Паритетний Фактичний |

| 3. Типи угод | Негайних угод Спот-угод Своп-угод |

| 4. Спосіб встановлення | Офіційний Неофіційний |

| 5. Відношення до паритету купівельної спроможності | Завищений Занижений Паритетний |

| 6. Відношення до учасників операції | Курс купівлі Курс продажу Середній курс |

| 7. Відносно обліку інфляції | Реальний Номінальний |

| 8. За способом продажу | Курс готівкового продажу Курс безготівкового продажу Оптовий курс обміну валют Банкнотний |

| 9. За способом котирування | Прямий Обернений |

Визначення курсу валют називається котируванням. Існує два методи котирування іноземної валюти до національної: пряме і непряме (обернене). При прямому котируванні курс одиниці іноземної валюти виражається в національній валюті (1 дол. = 8 грн.). При непрямому котируванні курс одиниці національної валюти виражається в іноземній валюті (1 грн. = 1\8 дол.). Зазвичай валютний курс розглядається як ціна іноземної валюти в національній валюті.

При котируванні валют встановлюється базова валюта, тобто валюта відносно якої котируються інші валюти, та валюта котирування, тобто валюта, яка котирується до базової. Як правило, усі валюти (за винятком англійського фута стерлінга та кошика валют) порівнюється з доларом США. Використання долара як базової валюти відображає роль американської валюти як загальновизнаної одиниці.

При аналізі динаміки валютних курсів враховують метод котирування. Оскільки валютний курс - це ціна грошей, то його зміни означають подорожчання або знецінення грошей. Національна валюта дорожчає, коли валютний курс визначений методом прямого котирування і знецінюється при зростанні валютного курсу.

Для оцінювання темпів економічного розвитку використовують декілька розрахункових видів валютних курсів.

Номінальний валютний курс. Це курс між двома валютами, тобто відносна ціна двох валют (пропозиція їх обміну однієї на іншу). Наприклад, номінальний валютний курс долара до фунта приблизно дорівнює 1,5 дол./ 1 фунт.

Визначення номінального валютного курсу збігається із загальним визначенням самого валютного курсу і встановлюється на валютному ринку. Він використовується у валютних контрактах і є найпростішим і базовим визначенням валютного курсу. Однак для довгострокового прогнозування він не є зручним, оскільки вартість іноземних і національних валют змінюється одноразово зі зміною загального рівня цін у країні.

Реальний валютний курс. Це номінальний валютний курс, скоригований на відносний рівень цін у своїй країні і в тій країні, до валюти якої котирується національна валюта. Реальний валютний курс являє собою співвідношення споживацького кошика за рубежем, переведеного з іноземної валюти в національну за допомогою номінального валютного курсу( номінальний валютний курс, помножений на індекс цін зарубіжної країни) і ціни споживацького кошика тих самих товарів у своїй країні.

Індекс реального валютного курсу показує його зміну з поправкою на темп інфляції в обох країнах. Якщо темп інфляції у своїй країні вищий від зарубіжного, то реальний валютний курс буде вищим від номінального.

Номінальний ефективний валютний курс. Його розраховують як співвідношення між національною валютою і валютами інших країн, зважене відповідно до частки цих країн у валютних операціях даної країни. Номінальний валютний курс показує усереднену динаміку руху курсу національної валюти по відношенню до декількох валют, а також відображає зміну рівнів цін у кожній з країн.

Реальний ефективний валютний курс. Це номінальний ефективний валютний курс, скоригований на зміну рівня цін або інших показників витрат виробництва, який показує динаміку реального валютного курсу даної країни до валют країн — основних торговельних партнерів.

Індекс реального валютного курсу поточного року порівняно з базовим роком кожної країни - торговельного партнера вважається головним показником, який характеризує узагальнену динаміку курсів основних валют і на його основі прогнозуються тенденції їх розвитку. Якщо цей індекс національної валюти підвищується, то експорт стає дорожчим, його розміри скорочуються, а імпорт дешевшає і розміри його зростають, тобто конкурентні позиції країни на світовому ринку погіршуються. Отже, цей індекс є показником, що характеризує конкурентоспроможність країни на світовому ринку.

Розрахунки ефективних валютних курсів здійснюються за методикою МВФ, яка отримала назву моделі багатостороннього обмінного курсу і передбачає виконання таких кроків:

1) вибір базового року, до якого будуть перераховуватись усі індекси валютних курсів;

2) вибір способу усереднення валютного курсу за рік;

3) визначення країн — головних торговельних партнерів даної держави;

4) визначення частки ваги кожної з них у торговельному обороті цієї країни;

5) розрахунок індексів середньорічних обмінних курсів національної валюти до валют країн — головних торговельних партнерів по відношенню до базового року;

6) зваження їх за часткою цих країн у торгівельному обороті даної країни

За своєю природою ефективні валютні курси є розрахунковими.

Кожна валюта має не один валютний курс, а стільки, скільки існує валют. Обмінні курси валют, маючи різне числове вираження взаємопов'язані і становлять сукупність цін, взаємопов'язаних тристороннім арбітражем.

Арбітраж — це операція обміну двох валют через третю з метою отримання прибутку з використанням різниці між обмінним курсом і крос-курсом. Він називається тристороннім, оскільки до нього залучені три валюти.

Крос-курсом називається курс обміну двох валют (А і В) через третю валюту (С). Визначення крос-курсу відбувається шляхом конвертації валюти А спочатку у валюту С, а потім — валюти С у валюту В:

(А/С)х(С/В) = А/В

Дії арбітражерів створюють додаткову пропозицію одних валют і додатковий попит на інші валюти. Конкуренція між арбітражерами призводить до того, що прибуток від арбітражу настільки малий, що практично обмінний курс і крос-курси рівні. Водночас тристоронній арбітраж створює механізм, котрий зрівнює попит і пропозицію на валюту на всіх валютних ринках. Внаслідок цього експорт завжди підвищує вартість валюти країни при вимірі її у валютах інших країн, а імпорт знижує вартість валюти незалежно від того, в яку країну йде експорт і з якої країни надходить імпорт.

Крос-курси валют є вторинним показником. Їх розраховують через основні курси валют відносно долара. Існують три способи розрахунку крос-курсів з урахуванням того, котирування валют до долара є прямим чи непрямим [11, с. 213].

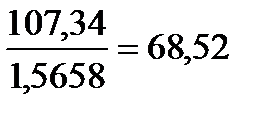

1 спосіб: розрахунок крос-курсу для валют із прямим котируванням до долара США (долар є базою котирування для обох валют). Для розрахунку крос-курсу слід розділити курс валюти, що виступає в крос-курсі валютою котирування, на курс валюти, що в крос-курсі слугує базою котирування. Наприклад, потрібно знайти крос-курс канадського долара і японської єни (CAD/JPV). Котирування канадського долара до долара США (USD/CAD) дорівнює 1,5658, а долара США до єни (USD/JPV) — 107,34. Крос-курс CAD/JPV буде:

2 спосіб: розрахунок крос-курсу для валют із прямим та непрямим котируванням до долара США, де долар є базою котирування для однієї з валют. Для розрахунку крос-курсу слід помножити доларові курси цих валют. Наприклад, потрібно знайти крос-курс фунта стерлінгів до української гривні (GBP/UAH). Курс GBP/USD = 1,5890 (непряме котирування) курс USD/UAH = 5,4250 (пряме котирування). Крос-курс GBP/UAH = 1,5890 х 5,4250 = 8,6203.

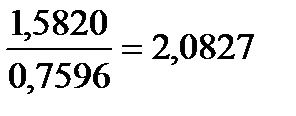

3 спосіб: розрахунок крос-курсу для валют із непрямим котируванням до долара США, де долар є валютою котирування для обох валют. Для розрахунку крос-курсу необхідно розділити курс базової валюти на курс валюти котирування. Наприклад, потрібно визначити крос-курс фунта стерлінгів до австралійського долара(GBP/AUD). Курс GBP/USD=1,5820, курс AUD/USD =0,7596. Крос-курс GBP/AUD:

Найчастіше розраховують такі крос-курси: фунт стерлінгів до японської єни, євро до японської єни, євро до швейцарського франка. Ринок крос-курсів в Україні представлений кількома валютами: фунт стерлінгів до гривні, російський рубль до гривні, євро до гривні. Визначення крос-курсів інших валют не здійснюється, тому що торговельні контракти в основному укладаються в доларах США.

У ринковій економіці ціни на товари і послуги визначаються попитом і пропозицією, тобто є ринковими цінами. Валютні курси — це ціни валют. Чи визначаються вони, як і ціни інших товарів, попитом і пропозицією?

Режим валютного курсу, встановлений сучасною валютною системою, характеризується тим, що:

1) вона дозволяє використовувати як фіксовані, так і плаваючі валютні

курси або їх змішаний варіант;

2) країни—члени МВФ при проведенні курсової політики повинні дотримуватись основних принципів, вироблених МВФ:

а) валютний курс повинен бути економічно обґрунтованим;

б) інтервенція центрального банку здійснюється з метою згладжування

значних хаотичних короткострокових курсових коливань;

в) при проведенні інтервенції враховуються інтереси інших країн.

Режим фіксованих валютних курсів — це система, за якої валютний курс фіксується, а його зміни під впливом коливання попиту і пропозиції усуваються проведенням державою стабілізаційних заходів. Класичною формою фіксованих курсів є валютна система «золотого стандарту», коли кожна країна встановлює золотий вміст своєї грошової одиниці. Валютні курси при цьому представляють фіксоване співвідношення золотого вмісту валют.

Фіксований валютний курс може фіксуватись різними способами:

1. Фіксація курсу національної валюти (до курсу найбільш значущих валют міжнародних розрахунків). Наприклад, до долара США фіксують курс багато країн Латинської Америки, Африка.

2. Використання валюти інших країн за законний платіжний засіб. Так, більшість республік колишнього СССР в 1992-1994рр. використовували російський рубль як законний платіжний засіб.

3. Фіксація курсу національної валюти до валют інших країн - головних торговельних партнерів. Наприклад, Бутан - до індійської рупії; Намібія, Свазіленд — до південноафриканського ранду.

4. Фіксація курсу національної валюти до колективних валютних одиниць, наприклад до СДР (Лівія, М'янма, Сейшельські Острови).

До переваг фіксованих валютних курсів слід віднести те, що коли курс стабільний, то він забезпечує компаніям надійну основу для планування та ціноутворення; обмежує внутрішню грошово-кредитну політику; позитивно впливає на недостатньо розвинуті фінансові ринки і фінансові інструменти.

Недоліки фіксованих валютних курсів:

· якщо йому не довіряють, то він може піддатися спекулятивним діянням,

які в подальшому можуть зумовити відмову від фіксованого курсу;

· немає надійного способу, щоб визначити, чи є вибраний курс оптимальним та стабільним;

· фіксований курс передбачає, щоб центральний банк був готовий до проведення валютних інтервенцій з метою його підтримки.

У країнах з ринковою економікою і високим рівнем доходу, як правило, діють ринкові (плаваючі) валютні курси.

Гнучкі, або вільно плаваючі, валютні курси - режим, за якого курси обміну валют визначаються безперешкодною грою попиту і пропозиції. Ринок валют урівноважується за допомогою цінового, тобто курсового механізму.

Перевагою ринкових валютних курсів є те, що вони внаслідок вільного коливання попиту на валюту і її пропозиції автоматично коригуються таким чином, що в кінцевому підсумку усуваються незбалансовані платежі; у спекулянтів немає можливості отримувати прибуток за рахунок центрального банку; у центрального банка немає потреби здійснювати валютні інтервенції. До недоліків можна віднести те, що ринки не завжди працюють з ідеальною ефективністю і тому існує ризик, що валютний курс перебуватиме протягом тривалого часу на необумовленому економічними прогнозами рівні; невизначеність майбутнього валютного курсу може створити труднощі для компанії у сфері планування та ціноутворення; свобода проведення незалежної внутрішньої грошово-кредитної політики може бути порушена (наприклад, якщо уряд не має засобів протидіяти зниженню валютного курсу, він може приводити інфляційну, бюджетну та грошово-кредитну політику).

Компромісні валютні курси — це режим, за яким поєднуються елементи фіксування і вільного плавання валютних курсів, а регулювання валютного ринку лише частково здійснюється рухом самих валютних курсів. Це може бути:

■ підтримування фіксованого курсу шляхом незначних змін в економіці, а у випадку їх недостатності — шляхом девальвації валюти і встановлення нового офіційного фіксованого курсу;

■ регульоване плавання валют, коли офіційні органи змінюють валютний курс поступово, поки не буде досягнуто нового паритету. Це може бути:

а) «ковзне прив'язування» — щоденна девальвація національної валюти на заздалегідь заплановану й оголошену величину;

б) «повзуче прив'язування» — зниження валютного курсу зі заздалегідь оголошеною періодичністю на зазначену величину;

в) «брудне плавання» — щоденна девальвація на заздалегідь не оголошену величину. Разом з цим уряд вживає заходів щодо пристосування економіки до нової ситуації. [14, с. 116]

Як зазначалося, попит на іноземну валюту виникає внаслідок необхідності купівлі товарів і послуг за рубежем. Попит на валюту будь-якої країни на валютному ринку свідчить саме про те, що існує попит іноземців на товари і послуги цієї країни. Величина попиту на валюту залежить від ціни на пропонований товар. Зі зниженням ціни на товар дедалі більше покупців забажають і зможуть його купити. Покупцям, які бажають придбати іноземний товар буде потрібна валюта країни—продавця товару в обмін на національну валюту за ціну,що склалася на ринку, тобто за обмінним курсом. Попит на валюту продавця товару залежатиме від ціни валюти (валютного курсу). Пропозиція валюти з боку країни-продавця виникає, у свою чергу, внаслідок необхідності купівлі товарів (тобтопопиту на товар) у країни—покупця її товарів. Іншими словами, взаємний попит на дві (і більше) валюти та їх пропозиція виникають внаслідок торговельних операцій між двома (і більше) країнами.

Розглянемо криві попиту і пропозиції іноземних товарів та іноземної валюти, які ілюструють висловлені вище положення [11, с. 217-219].

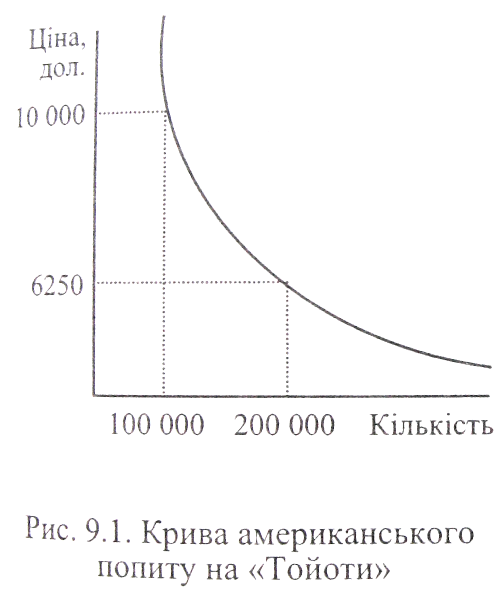

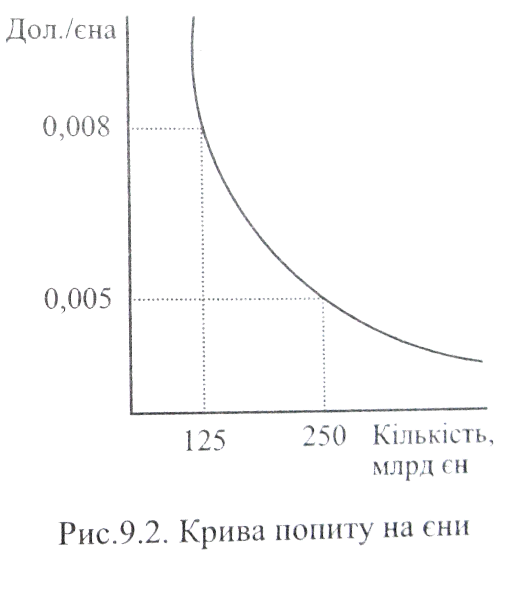

Припустимо, що між двома країнами (США та Японією) здійснюється одна торговельна операція: обмін американської пшениці на японські «Тойоти» (рис. 1.2, 1.3).

Рис. 1.2 Крива американського Рис. 1.3 Крива попиту на єни

попиту на «Тойоти»

Крива попиту на «Тойоти» показує, що за ціною в 10 000 дол. за одну автомашину попит буде на 100 000 машин, за ціною в 6250 дол. попит зросте до 200 000 одиниць. Крива американського попиту на єну показує залежність попиту на японську валюту для купівлі «Тойот» від курсу єни. Припустимо, що Японія готова виготовляти та експортувати «Тойоти» за 1 250 000 єн. За курсом обміну 0,008 дол. за 1 єну автомобіль може бути проданий у США за 10 000 дол. (1250 000 х 0,008= 10 000). За такою ціною буде продано 100000 «Тойот». Для їх купівлі американцям потрібно буде 125 млрд. єн (1 250 000 х 100 000 = 125 млрд.). Якщо курс єни знизиться до 0,005 дол. за 1 єну, то японці, як і раніше, отримають 1 250 000 єн за кожний проданий автомобіль навіть якщо вони продаватимуть їх за 6250 дол. (1 250 000 х 0,005 = 6250), але при цьому попит на машини підвищиться до 200 000 одиниць, що приведе до збільшення попиту на єну на валютному ринку до 250 млрд. єн (1 250 000 х 200 000 = 250 млрд.). Отже, зниження курсу валюти будь-якої країни призводить до здешевлення для іноземців товарів та послуг цієїкраїни і підвищення попиту на них. Зростаючий попит на товари тягне за собою збільшення попиту на валюту цієї країни.

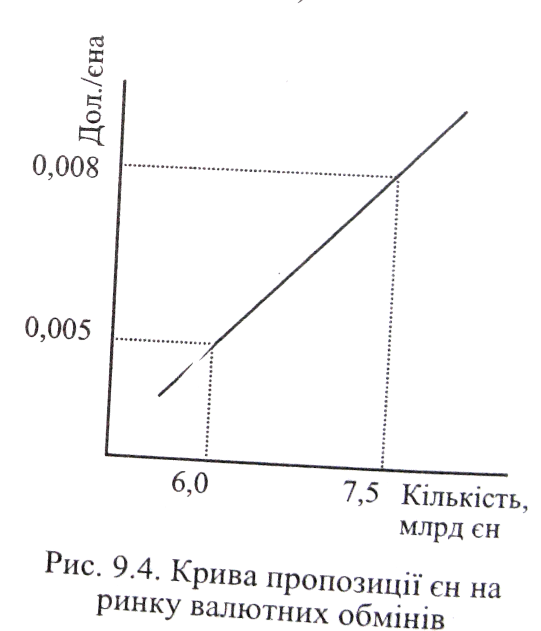

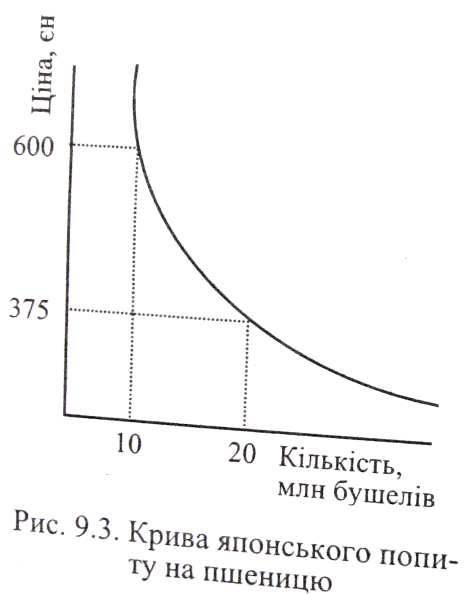

Подивимось тепер на валютний обмін з точки зору чинників, які впливають на пропозицію японської єни. Для цього розглянемо криву японського попиту на американську пшеницю і криву пропозиції єни на

валютному ринку (рис. 1.4, 1.5)

валютному ринку (рис. 1.4, 1.5)

| Рис.1.5 Крива пропозиції японських єн на ринку валютних обмінів попит пшеницю |

Крива японського попиту на пшеницю показує, що за ціною 375 єн за бушель японці куплять 20 млн. бушелів. Якщо ціна підвищиться до 600 єн, то попит на пшеницю знизиться до 10 млн. бушелів. Крива пропозиції єн показує залежність пропозиції єн від ціни. Якщо ціна однієї єни становить 0,005 дол., то кількість єн, що пропонуються на валютному ринку, складе 6 млрд. єн (600 х 10 000 000 = 6 млрд.). Якщо ж ціна єни підвищиться до 0,008 долара, то пропозиція єн зросте до 7,5 млрд. дол. (375 х 20 000 000 = 7,5 млрд.).

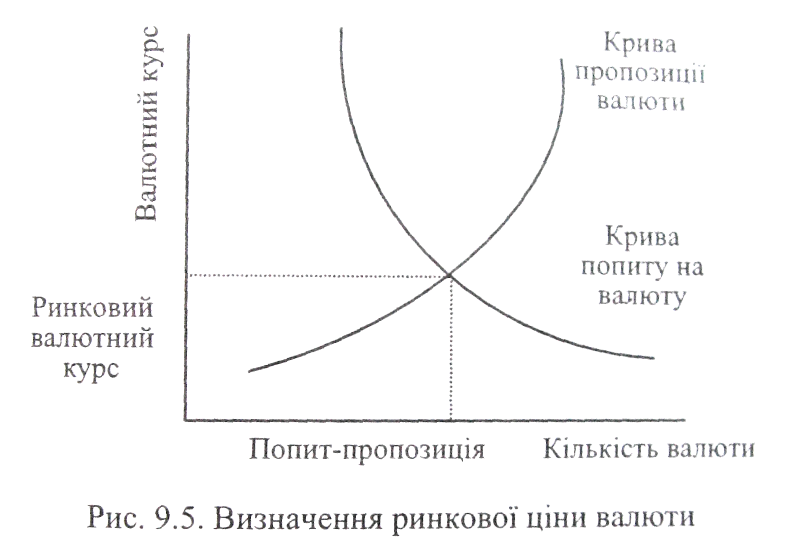

У ринковій економіці ціна валюти коливається під впливом попиту і пропозиції. Якщо обмінний курс надто високий, пропозиція валюти перевищить попит на неї і ціна валюти знизиться. Якщо ж ціна надто мала, попит на валюту перевищить пропозицію і курс підвищиться. Внаслідок таких коливань складається ціна рівноваги валюти або ринкова ціна. Ринкова ціна - це обмінний курс, за якого пропозиція валюти на валютному ринку дорівнює попиту на неї (рис. 1.6)

Рис.1.6 Визначення ринкової ціни валюти

Можна зробити висновок, що валютний ринок діє так само, як і інші ринки. Зростання попиту призводить до зростання ціни (або валютного курсу). Зростання пропозиції викликає падіння обмінного курсу. На вільному ринку курс обміну валют завжди рухатиметься до рівноваги, виявляючи будь-яку нестачу або надлишки.

Як будь-яка ціна, валютний курс відхиляється від вартісної основи - паритету купівельної спроможності валют - під впливом попиту та пропозиції валюти. Співвідношення такого попиту та пропозиції залежить від багатьох чинників, які відображають зв'язок валютного курсу з іншими економічними категоріями - вартістю, ціною, грошима, процентом, платіжним балансом та ін.

Основні теорії формування валютного курсу

Західні теорії валютного курсу сприяли розробленню методів регулювання валютного курсу як основного елемента валютної політики держави завдяки дискусії щодо ролі валютного курсу в економічному розвитку світу. Слід зауважити, що ця дискусія не припиняється і сьогодні: відбувається пошук нових методів регулювання валютного курсу, його прогнозування та аналізу факторів, які впливають на нього.

Теорія ключових валют відображала політику гегемонії долара на противагу золота. Вона є обґрунтуванням принципів Бреттон-Вудської валютної системи, що базувалася на золоті та на двох резервних валютах і зобов’язувала країни — члени МВФ проводити валютну інтервенцію з метою підтримання долара. Ця теорія всі валюти поділяла на ключові (долар, фунт стерлінгів), тверді та м’які, а також утверджувала лідируючу роль долара (на противагу золоту) та орієнтувала валютну політику всіх країн на долар і підтримування його як резервної валюти. Представниками цієї теорії є американські економісти Дж. Вільямс, який уперше ввів поняття ключових валют у 1945 р., А. Хансен та англійські економісти Р. Хоутрі, Ф. Грехем.

Теорія регульованої валюти. Це кейнсіанська теорія, яка виникла під впливом світової економічної кризи 1929—1933 рр., коли неокласична теорія зазнала краху. Існували два напрями теорії регульованої валюти. Перший — це теорія рухливих паритетів, розроблена І. Фішером та Дж. Кейнсом. Так, Фішер пропонував стабілізувати споживну вартість грошей шляхом маневрування золотим паритетом грошової одиниці, а Кейнс вважав, що золотий стандарт уже вичерпав свої можливості. Він пропонував знижувати курс національної валюти з метою впливу на ціни, експорт, виробництво та зайнятість у країні, для боротьби за зовнішні ринки. Основні пропозиції цієї теорії були використані Великобританією та іншими країнами в 30-х роках минулого століття.

Другий напрям — теорія курсів рівноваги, яка підміняє паритет купівельної спроможності поняттям «рівноваги курсів». Згідно з цією теорією нейтральним є такий валютний курс, який відповідає стану рівноваги національної економіки. Західні економісти розглядали валютний курс як втілення менових пропорцій, які залежать від попиту на валюту та її пропозиції.

Теорія фіксованих паритетів та курсів. Прихильники цієї теорії віддавали перевагу режиму фіксованих паритетів та передбачали їх зміни лише в тому разі, коли існує стан нерівноваги платіжного балансу. На підставі розроблених економіко-математичних моделей, вони дійшли висновку, що фіксований паритет не може бути засобом регулювання платіжного балансу, оскільки зміна валютного курсу не є визначальним фактором регулювання зовнішньої торгівлі країни. Ця теорія була підґрунтям для розроблення принципів Бреттон-Вудської валютної системи, яка базувалася на фіксованих паритетах та курсах валют. Представниками цієї теорії були Дж. Робінсон, Дж. Бікердайк, А. Браун, Ф. Грехем.

Теорія плаваючих валютних курсів. Ця теорія базувалася на монетаристських поглядах, згідно з якими валютний курс повинен вільно коливатися під впливом ринкових регуляторів. Теорія обґрунтовувала режим плаваючих валютних курсів та окреслювала його основні позитивні моменти, які полягають у такому: валютний ринок визначає курсове співвідношення валют, режим плаваючих валютних курсів, стимулює розвиток світової торгівлі, сприяє автоматичному вирівнюванню платіжного балансу та вільному вибору країною моделі національного економічного устрою без зовнішнього втручання. Представниками цієї теорії були економісти монетаристського напряму: М. Фрідмен, Ф. Махлуп, А. Ліндбек, Л. Ерхард та ін.

Нормативна теорія пояснює дію валютного курсу як допоміжного інструменту регулювання економіки поряд з адміністративним втручанням держави у валютну політику. Представники цієї теорії вважали, що валютний курс повинен базуватися на угодах та паритетах, які встановлюються міжнародними організаціями. Так, А. Ланьї рекомендував застосовувати колективно регулюючі плаваючі курси валют, а Дж. Мід та Р. Манделл дійшли висновку, що політика стосовно валютного курсу однієї країни може мати негативний вплив на економіку інших країн.

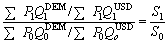

На сьогодні існує кілька теорій, які пояснюють формування валютного курсу та природу його динаміки. Так, однією з найвідоміших теорій є теорія паритету купівельної сили (або спроможності) (Power Purchasing Parity). Згідно з цією доктриною курси будь-яких двох валют мають пристосовуватись один до одного відповідно до зміни рівнів цін у цих двох країнах.

Простий приклад дає уявлення дії теорії РРР. Припустимо, що ціна німецької пшениці зростає на 10 % (з 1500 до 1650 DEM за тонну), а ціна американської пшениці не змінюється (1000 USD/т). У цих умовах обмінний курс USD/DEM має зрости з 1,5 до 1,65. Такий ефект забезпечує закон однієї ціни. Згідно з цим законом, якщо дві країни виробляють якийсь однаковий товар, то його ціна має бути однаковою в усьому світі незалежно від того, яка країна продукує цей товар. Що стосується нашого прикладу, то ціна на пшеницю в Америці має пристосуватися до змін ціни на зазначений товар у Німеччині через зміну курсу валют між цими країнами. Виконання вимог даного закону побудоване на взаємодії попиту та пропозиції: відносно здешевіла американська пшениця (пропозиція) стане об’єктом додаткового попиту, який вивільняється від «некупівлі» німецької пшениці, і через це додатковий попит відіб’ється на ціні американського долара, який необхідно купувати для подальшого придбання пшениці. [1]

Теорія РРР виявляється більш прагматичною при розгляді не окремого товару, а загального рівня цін та його динаміки (рівень інфляції) відповідно.

Математично це можна подати у вигляді рівнянь:

(3.1),

(3.1),

де —  та

та  — рівень цін у Німеччині у відповідних періодах;

— рівень цін у Німеччині у відповідних періодах;

та

та  — рівень цін у США у відповідних періодах (при цьому Pі — ціна певного товару, Qі — кількість товару, або частка в загальному обсязі куплених товарів);

— рівень цін у США у відповідних періодах (при цьому Pі — ціна певного товару, Qі — кількість товару, або частка в загальному обсязі куплених товарів);

S — доларова ціна німецької марки в період часу 0 та 1.

Доктрину паритету купівельної спроможності можна виразити через показники темпів інфляції. Якщо рівень інфляції в США за період t позначити як  , а рівень інфляції в Німеччині за аналогічний період як

, а рівень інфляції в Німеччині за аналогічний період як  , тоді можна записати рівняння

, тоді можна записати рівняння  та

та  . Підставивши ці вирази у попереднє рівняння, дістанемо:

. Підставивши ці вирази у попереднє рівняння, дістанемо:

. (3.2)

. (3.2)

Економістами було висунуто кілька заперечень стосовно доктрини паритету купівельної спроможності валют як на теоретичному, так і емпіричному рівнях. Однак більшість критиків доктрини РРР не відкидають її повністю [1]. Загальновизнано, що в періоди швидкозростаючої інфляції найбільш важливою детермінантою змін валютних курсів стає зміна купівельної спроможності національних валют. Проведений порівняльний аналіз курсу американський долар/бразильське крузейро за період 1970—1975 рр. дав такі результати: американський рівень цін зріс на 38,5 %, тоді як бразильський рівень цін — на 160 %. Водночас згідно з теорією РРР, валютний курс повинен знизитися з 0,202 у 1970 р. до 0,108 у 1975 р. Реальний валютний курс у 1975 р. становив 0,110. Як бачимо, розбіжність незначна. Вона становить менше 2 % реального курсу. За інші роки розбіжність також невелика. Найбільшою вона була у 1973 р. і становила 9,3 %.

Підсумовуючи, можна зазначити, що доктрина паритету купівельної спроможності валюти може бути непоганим інструментом для прогнозування валютного курсу за умови значних відмінностей у рівнях цін порівнюваних країн. Точність прогнозу валютного курсу є похідною від точності прогнозу рівнів цін у двох країнах, а тому часовий діапазон застосування принципів РРР вимірюється від року до п’яти років. Прогноз курсу на термін менше одного року невиправданий через неможливість позбутися багатьох випадкових факторів в основній тенденції розвитку явища. Це і наявність інтервалу між зміною цін та пристосуванням до цього валютних курсів, і внутрішньорічні сезонні та кон’юнктурні коливання. Прогнози на строк понад п’ять років мо-

жуть мати значну похибку.

Теорія РРР має досить обмежені прогностичні можливості, дає уявлення про передумови довгострокової поведінки валютних курсів, але не може пояснити мінливості курсів протягом коротких термінів.

Ключем для розуміння поведінки валютного курсу в короткостроковому періоді є розгляд валют, що формують валютний курс з позиції ринку активів та теорії попиту на активи [1]. Сучасний підхід до ринку активів наголошує на тому, що протягом короткострокових періодів (менше року) рішення володіти вітчизняними або іноземними активами (тобто грошовими коштами в національній або іноземній валюті) відіграє значно більшу роль у визначенні валютного курсу, ніж попит на експортні або імпортні товари. Тобто експортно-імпортні потоки розглядаються як другорядні курсотвірні фактори.

Згідно з теорією попиту на активи найважливішим чинником, що впливає на попит на внутрішні (національні) та іноземні грошові кошти (у даному разі розглядається безготівкова форма грошових коштів), є очікуваний дохід на ці активи стосовно один одного. Очікуваний дохід на депозит певної валюти у переведенні на іноземну валюту складається з процентної ставки цієї валюти та її очікуваної ціни (+) або знецінення (–). Коли, наприклад, американці чи іноземці очікують, що дохід на доларові депозити буде вищим порівняно з доходом на депозити в євро, то вищим буде попит на доларові депозити і, відповідно, нижчим — на депозити в євро. Це підштовхне інвесторів конвертувати кошти у вигідніші на даний час активи. Проте під кінець інвестиційного періоду вони можуть зазнати курсових збитків унаслідок змін курсу, які з надлишком перекриють процентний дохід. Для запобігання таким збиткам інвестори мусять укладати строкові контракти, тобто угоди зі зворотним викупом валюти, за курсом «спот» плюс процент, зароблений на вкладені активи. Зазначені угоди з процентного арбітражу є сполучною ланкою між різницею процентних ставок національних грошових ринків двох країн і форвардними курсами відповідних валют. Ця сполучна ланка виступає основою теорії відсоткового паритету. [10, с.58-68] Щоб зрозуміти механізм дії цієї теорії, слід розглянути її формалізований вигляд. Так, наприклад, якщо певна кількість доларів A інвестується на термін один рік під процентну ставку іUSD, то через рік буде отримана сума І:

, (3.3)

, (3.3)

Якщо ж на долари купуються єврооблігації на строк один рік, інвестор спочатку має конвертувати долари в євро. Через рік він отримає суму І у доларах:

(3.4)

(3.4)

де А — сума у доларах, що підлягає конвертації в євро;

R — спот-курс EUR/USD;

F — форвардний однорічний курс EUR/USD.

Наведені формули дають можливість зробити висновок, на користь якого активу віддасть інвестор перевагу. Так, коли  >

>  інвестор віддаватиме перевагу зберіганню активів у доларах, а в протилежній ситуації при <

інвестор віддаватиме перевагу зберіганню активів у доларах, а в протилежній ситуації при <  інвестуватиме в євро. Наприклад:

інвестуватиме в євро. Наприклад:

;

;

;

;

;

;

;

;

.

.

Порівняємо дохідність інвестування в доларові та євроактиви.

100 000 (1 + 0,055) = 105 500 USD.

100 000/1,205 · (1 + 0,035) · 1,228 = 105 475,52 USD.

Таким чином, незважаючи на підвищення курсу євро відносно долара, активи в доларах є прибутковими, а тому привабливішими для вкладення капіталу. Висновок, який можна зробити на підставі проведеного розрахунку, є ключовим моментом теорії процентного паритету: процентний арбітраж мусить пристосовуватися до різниці процентних ставок обох країн доти, доки він не досягне значення рівноваги, за якої вже не буде вигідно змінювати форму активу (конвертувати долари в євро, і навпаки). Стан рівноваги має вигляд:

,

,

де F — неприбутковий форвардний курс рівноваги:

. (2.5)

. (2.5)

Для зазначеного вище прикладу курс F = 1,205 + 1,228(0,055 –

– 0,035) = 1,22956. За даного форвардного курсу ставка доходу за доларовими активами дорівнює доходу за активами в євро зі строковим покриттям валютного ризику. На практиці процентний арбітраж не усуває відмінностей між ставками дохідності по різних валютах. Це пояснюється тим, що ставка доходу не враховує спекуляції форвардною валютою [6, с. 152]. Саме через постійну присутність на ринку спекулятивного попиту і пропозиції не вдається досягти стану сталої рівноваги, що і змушує курс невпинно коливатися.

Дата добавления: 2018-04-05; просмотров: 380; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!