Двойственная задача к исходной задаче

Переменные:

Y1 – стоимость 1 типа сырья, руб.;

Y2 – стоимость 2 типа сырья, руб.;

Y3 – стоимость 3 типа сырья, руб.

Ограничения:

1 по стоимости 1 вида продукции, руб.:

Y1 + 4 Y3 >= 9;

2 по стоимости 2 вида продукции, руб.:

Y2 + 2 Y3 >= 6;

3 по стоимости 3 вида продукции, руб.:

2 Y1 + 3 Y2 >= 4;

4 по стоимости 4 вида продукции, руб.:

Y1 + 2 Y2 + 4 Y3 >= 7.

ЦФ (критерий оптимальности – min затрат, руб.)

Z=180 Y1 + 210 Y2 + 800 Y3=> min

Решение двойственной задачи с помощью Excel:

Отчет:

В отчете по результатам представлены min затраты – 2115 рублей. Стоимость 1 типа сырья равна 0, стоимость 2 типа сырья равна 1,5 рубля, стоимость 3 типа сырья равна 2,25 рублей.

В отчете по устойчивости содержится информация о теневой цене: стоимость 1 и 2 продукции имеют отличные от нуля оценки – 95 и 210, т.е. эти ресурсы полностью используются в оптимальном плане. При увеличении стоимости 1 продукции на 1 руб., затраты увеличатся на 95 руб.; при увеличении стоимости 2 продукции на 1 руб., затраты увеличатся на 210 рублей.

Решение двойственной задачи с помощью Simplex:

Отчет:

Стоимость 2 типа сырья для достижения min затрат должна составлять 1,5 руб., стоимость 3 типа сырья – 2,25 руб. При этом стоимость 3 типа сырья в стоимости 1 вида продукции составила 9 руб., в стоимости 2 вида продукции – 4,5 руб., в стоимости 4 вида продукции – 9 руб. А стоимость 2 типа сырья в стоимости 2 вида продукции составила 1,5 руб., в стоимости 3 вида продукции – 4,5 руб., в стоимости 4 вида продукции – 3 руб. Мin затрат на приобретение 2 типа сырья составили 315 руб., на приобретение 3 типа сырья – 1800 руб. Общие минимальные затраты на приобретение 2 и 3 типов сырья составили 2115 рублей.

|

|

|

Задания для самостоятельного решения.

Составить экономико-математическую модель. Решить задачу с использованием Ms. Excel и Simplex. Провести математический и экономико-математический анализ решения. Построить двойственную задачу.

В ходе решения задачи рассчитать общие денежно-материальные затраты хозяйства., обеспечивающие максимум чистого дохода хозяйства. Все продовольственное зерно и молоко идет на продажу. Молока в хозяйстве должно производиться не менее 4000 ц.

Исходные данные для расчета коэффициентов целевой функции: доход с одного центнера продовольственного зерна — 100 руб.; доход с 1 гол. свиней — 1500 руб., с 1 гол. молочных коров — 3000 руб. Ресурсы хозяйства, а также нормативы затрат труда, денежных средств, питательность корма, нормы кормления животных приведены в таблице.

Таблица 2 Показатели для различных отраслей

| Показатели | Ед. | Нормативные показатели для различных отраслей | Ресурсы | |||||

| изм., га | Зерн. прод., га | Зерн. фураж, га | Сочн. корма, га | Зелен. корма, га | Свино-матки, гол. | Молочн. коровы, гол. | хозяйства, га | |

| 1.Пл. пашни | га | - | - | - | - | - | - | 4350* |

| 2.Посевы зерновых | % | - | - | - | - | - | - | 35% от пл. пашни |

| 3.Посевы трав | % | - | - | - | - | - | - | 81% от пл. пашни |

| 4.Пл. сенокосов и пастбищ | га | - | - | - | - | - | - | 340* (урож.-10 ц.к.е./га) |

| 5.Затраты труда | чел.-дн. | 9 | 9 | 20 | 9 | 50 | 100 | 220000 |

| 6.Ден.-мат. затраты | руб | 40 | 40 | 30 | 20 | 770 | 150 | 500300 |

| 7.Урожайность или продуктивность | ц | 44 | 44 | 250 | 230 | 2,0 | 50 | - |

| 8.Нормы кормл. общие/концентр. | 45/10 | 200/18 | - | |||||

*) - + 100N; **) - + 10N (N - номер студента)

|

|

|

Лабораторная работа №2. Статистическая обработка кадастровой информации.

1 В течение девяти последовательных лет фиксировался бонитировачный балл земли Y(t). Временной ряд Y(t) этого показателя приведен ниже в таблице

Таблица 3 Бонитировачный балл

| Номер наблюдения ( t = 1,2,…,9) | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 43 | 47 | 50 | 48 | 54 | 57 | 61 | 59 | 65 |

Требуется:

1) Проверить наличие аномальных наблюдений.

2) Построить линейную модель  , параметры которой оценить МНК (

, параметры которой оценить МНК (  - расчетные, смоделированные значения временного ряда).

- расчетные, смоделированные значения временного ряда).

|

|

|

5) Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7—3,7).

6) Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

7) По двум построенным моделям осуществить прогноз балла на следующие два года (доверительный интервал прогноза рассчитать при доверительной вероятности р = 70%).

8) Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Решение:

1) нет аномальных наблюдений (рисунок 1).

2) Для построения уравнения тренда. Воспользуемся функцией в Ms. Excel Сервис -- Корреляции.

Результат представлен в таблице 4. В результате получим уравнение у=2,58*t+40,86

Рисунок 1 Корреляционное поле

Рисунок 1 Корреляционное поле

Таблица 4 Результат корреляции

| 2,583333 | 40,86111 |

| 0,244652 | 1,376733 |

| 0,940927 | 1,895065 |

| 111,4972 | 7 |

| 400,4167 | 25,13889 |

Данные результата это:

|

|

|

| в | а |

| Сренекв отклонен в | Среднекв отклонен а |

| R^2 | Среднеквадрат отклонен |

| F-статистика | Число степеней свободы |

| Регресс сумма квадрат | Остаточн сумма квадрат |

Рассчитаем еt=y(t)выр-y(t) Результаты в таблице 5. Точек пиков 4. Свойство случайности остатков подтверждается.

Воспользуемся RS – критерием. Размах вариации Rmax= 2,1-(-3,2)=5,3.

Среднее квадратичн отклонение

Sy = √∑(еt)^2/(n-1)=√25,1/8=1,77. Критерий RS=5,3/1,77=2,96. При использовании R/S-критерия возьмем табулированные границы 2,7—3,7. Это позволяет сделать вывод, что свойство нормальности распределения выполняется.

Таблица 5 Расчетная таблица

| t | Y(t) | Y(t) выр | Точки пиков | εt | εt ^2 | εt -εt-1 | (εt -εt-1)^2 | /εt/:у(t)*100 |

| 1 | 43 | 43,44 | - | -0,4 | 0,2 |

|

| 1,0 |

| 2 | 47 | 46,03 | 0 | 1,0 | 0,9 | 1,4 | 2,0 | 2,1 |

| 3 | 50 | 48,61 | 1 | 1,4 | 1,9 | 0,4 | 0,2 | 2,8 |

| 4 | 48 | 51,19 | 1 | -3,2 | 10,2 | -4,6 | 21,0 | 6,7 |

| 5 | 54 | 53,78 | 0 | 0,2 | 0,0 | 3,4 | 11,7 | 0,4 |

| 6 | 57 | 56,36 | 0 | 0,6 | 0,4 | 0,4 | 0,2 | 1,1 |

| 7 | 61 | 58,94 | 1 | 2,1 | 4,2 | 1,4 | 2,0 | 3,4 |

| 8 | 59 | 61,53 | 1 | -2,5 | 6,4 | -4,6 | 21,0 | 4,3 |

| 9 | 65 | 64,11 | - | 0,9 | 0,8 | 3,4 | 11,7 | 1,4 |

| Итого | 484 | 484 |

| 0,0 | 25,1 |

| 69,7 | 22,1 |

Переходя к проверке равенства (близости) нулю математического ожидания ряда остатков, заметим, что по результатам вычислений в таблице математическое ожидание равно 0,0/9=0. Следовательно, можно подтвердить выполнение данного свойства, не прибегая с статистике Стьюдента.

Для проверки независимостей уровней ряда остатков вычислим критерий Дарбина-Уотсона.

d=∑ (et –e t-1)^2/ ∑et^2.

Для этого выполним следующие вычисления.

D=69,7/25,1=2,77. Это величина больше 2. Есть отрицательная автокорреляция. D=4-d=1.22. Независимы уровни остаточной последовательности. Модель адекватная.

Для характеристики точности моделей воспользуемся показателем средней относительной ошибки аппроксимации.

А=22.1/9=2,45 %. Ниже средней ошибка аппроксимации.

Точечный прогноз у=2,58*10+40,86= 66,7, у=2,58*11+40,86=69,2.

Доверительный прогноз. Средняя квадратичная ошибка оценки прогнозируемого показателя.

Sy чвыравнен=√∑(yt-ytвыравне)^2/(n-k)= √25,1/(9-1)=1,77.

Для T=10 (L=1) R=1,77 t=11 (L=2) K=1,88 формуле рассчитаем по

Yn+l ± Sy чвыравнен K

Доверительный интервал для t =10. 66.7+40,86

66,7±1.77*1.77=63.6 и 70.0.

T=11 69.2±1.77*1.88=65.9 и 72.6.

Диаграмму строим в Excel. Для этого Вставка – Диаграмма – Точечная.

В результате получим:

Рисунок 2 Диаграмма.

Задача 2

Таблица 6 Исходные данные для эконометрического моделирования

| Бонитировачный балл, у | Энерго вооружен ность л.с.на 1 раб, Х1 | Внесение минеральных удобрений на 1 га, Х2 | Урожайность, ц/га, Х3 |

| 1 | 2 | 3 | 4 |

| 38 | 41,9 | 12 | 9,5 |

| 62,2 | 69 | 9 | 10 |

| 125 | 67 | 11 | 8 |

| 61,1 | 58,1 | 10 | 10,6 |

| 67 | 32 | 2 | 6 |

| 93 | 57,2 | 1 | 11,3 |

| 118 | 107 | 2 | 13 |

| 132 | 81 | 8 | 11 |

| 92,5 | 89,9 | 9 | 12 |

| 105 | 75 | 8 | 12 |

Продолжение таблицы

| 1 | 2 | 3 | 4 |

| 42 | 36 | 8 | 8 |

| 125 | 72,9 | 16 | 9 |

| 170 | 90 | 3 | 8,5 |

| 38 | 29 | 3 | 7 |

| 130,5 | 108 | 1 | 9,8 |

| 85 | 60 | 3 | 12 |

| 98 | 80 | 3 | 7 |

| 128 | 104 | 4 | 13 |

| 85 | 85 | 8 | 13 |

| 160 | 70 | 2 | 10 |

| 60 | 60 | 4 | 13 |

| 41 | 35 | 10 | 10 |

| 90 | 75 | 5 | 12 |

| 83 | 69,5 | 1 | 7 |

| 45 | 32,8 | 3 | 5,8 |

| 39 | 32 | 3 | 6,5 |

| 86,9 | 97 | 10 | 1 |

| 40 | 32,8 | 2 | 12 |

| 80 | 71,3 | 2 | 10 |

| 227 | 147 | 2 | 20,5 |

| 235 | 150 | 9 | 18 |

| 40 | 34 | 8 | 11 |

| 67 | 47 | 1 | 12 |

| 123 | 81 | 9 | 7,5 |

| 100 | 57 | 6 | 7,5 |

| 105 | 80 | 3 | 12 |

| 70,3 | 58,1 | 10 | 10,6 |

| 82 | 81,1 | 5 | 10 |

| 280 | 155 | 5 | 21 |

| 200 | 108,4 | 4 | 10 |

1. Рассчитайте матрицу парных коэффициентов корреляции; оцените статистическую значимость коэффициентов корреляции.

2. Постройте поле корреляции результативного признака и наиболее тесно связанного с ним фактора.

3. Рассчитайте параметры линейной парной регрессии для всех факторов Х.

4. Оцените качество каждой модели через коэффициенты детерминации, среднюю ошибку аппроксимации. И критерий Фишера. Выберите лучшую модель.

5. Осуществите прогнозирование для лучшей модели среднего показателя У при уровне значимости 0,1, если прогнозное значение фактора У составит 80% от его максимального значения. Представьте графически фактические и модельные значения прогноза.

Решение

Введем данные в столбца А,В,С, D.

Для расчета матрицы коэффициентов корреляции воспользуемся надстройкой Excel – Анализ данных – Корреляция.Выйдет диалоговое окно «Корреляция». Введем Входной интервал и Выходной интервал.

Рисунок 3 «Корреляция»

В результате получим матрицу

| У | Х3 | Х5 | Х6 | |

| У | 1 |

|

|

|

| Х3 | 0,892251 | 1 |

|

|

| Х5 | -0,07139 | -0,02605 | 1 |

|

| Х6 | 0,590045 | 0,602014 | -0,09756 | 1 |

Ryx3=0,89 ryx5=-0,07, ryx6=0,59. самая тесная связь между бонитировачным баллом и энерговооруженностью, самая маленькая связь между бонитировачным баллом и урожайностью.

Для оценки статистической значимости коэффициентов корреляции

Рассчитаем критерий Стьюдента

t=ryxi *√(n-k-1) / (√1- ryxi2)

tyx3 = 0,89*√(40-3-1) / (√1- 0,89*0,892)=11,85

tyx5 = -0,07*√(40-3-1) / (√1- 0,07*0,072)=-0,43

tyx6 = 0,59*√(40-3-1) / (√1- 0,59*0,592)=4,38

tтабл =2,02. Сравним tфакт с tтабл .

Коэффициенты корреляции Ryx3, ryx6 статистически значимы. ryx5 не значим.

Построю корреляционное поле между у и х3. Строю в Excel. Вставка – Диаграмма – Точечная . Диапазон первые 2 столбца

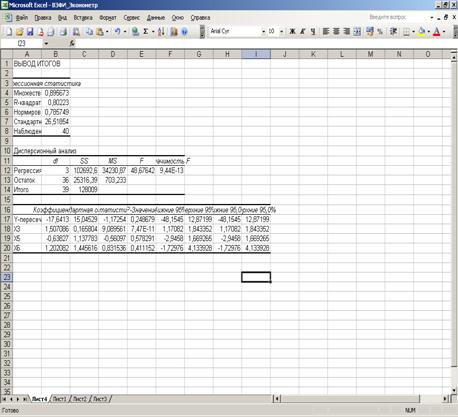

Для расчета параметров линейной парной регрессии используем надстройку Анализ данных- Регрессия (рисунок 4).

Рисунок 4 Регрессия

В результате получу

Рисунок 5 Результат

У=-17,641+1,507х3-0,638х5+1,202х3 уравнение регрессии

а0=-17,641, а3=1,507, а5=-0,638, а6=1,202 – параметры регрессии.

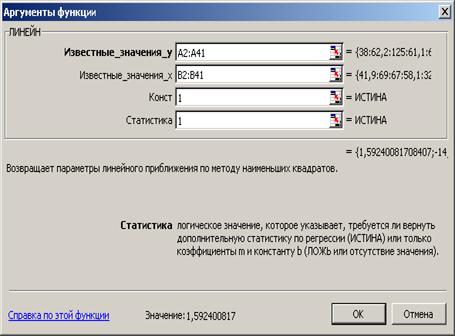

4 Оцените качество каждой модели через коэффициенты детерминации, среднюю ошибку аппроксимации и критерий Фишера. Выберите лучшую модель. Для этого Вставка – Функция – Статистические – Линейн.Для первой модели выберем известные значения_у А2:А41. Известные значения В2:В41(рисунок 6).

Рисунок 6 Аргументы функции

Затем нажимаю F2 и Ctrl-Shift-Enter. Результат:

Между у и х3 у=-14,888+1,592х3. R2 =0,796. Fфакт =148,377

Между у и х5 аналогично у=107,367-1,090х5. R2=0.005. Fфакт =0,194.

Между у и х6 аналогично у=5,694+9,141х6. R2=0.348. Fфакт =20,296.

Для нахождения средней ошибки аппроксимации необходимо рассчитать данные увыравнен . Найду ошибку аппроксимации по формуле

А=1/n * ∑/(у-увыравн)/у/*100%

| Аух3 =20,53 | Аух5 =54,08 | Аух6=50,06 |

Средняя ошибка аппроксимации превышает допустимый предел значений.

Лучшая модель у=-14,888+1,592х3, т.к. меньше ошибка аппроксимации, больший коэффициент детерминации и F-критерий Фишера больше, уравнение статистически значимо.

Хпрогн=0,8*Хмах=0,8*108,4=86,72. х средн=2917/40=72,925

Упрогн=-14,888+1,592*86,72=123,178.

t табл=1,684. Для построения интервального прогноза рассчитаем доверительный интервал.

Средняя стандартная ошибка прогноза

Средняя стандартная ошибка прогноза

myвыравнен=

myвыравнен= 26,549.

Верхняя граница прогноза 86,72+1,684*26,549=131,303

Нижняя граница прогноза 86,72-1,684*26,549=42,031

Диаграмма.

.

Дата добавления: 2018-04-04; просмотров: 387; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!