Методы и инструменты реализации экономической политики государства. Виды экономической политики

Раздел 8 ЭКОНОМИЧЕСКАЯ РОЛЬ ГОСУДАРСТВА В РЕСПУБЛИКЕ БЕЛАРУСЬ

Государство, его институты и структуры играют исключительно важную роль в экономике каждой страны. Одним из принципиальных вопросов является соотношение рыночных и государственных регуляторов. Мировое развитие экономики в XX в. ив первом десятилетии XXI столетия свидетельствует о чередовании периодов усиления, этих видов регулирования. Соответственно, в экономической теории и политике преобладала то концепция усиления роли государства в экономике (прежде всего кейнсианство, господствовавшее и в экономической теории, и в практике хозяйственного регулирования на протяжении многих десятилетий прошлого века вплоть до конца 1970-х гг.), то концепция неограниченных возможностей рыночных регуляторов экономического развития (монетаризм, неолиберализм и ряд других экономических теорий, ставших наиболее влиятельными в 1980—1990-е гг.). В бывшем же СССР и большинстве социалистических стран государство определяло практически все социально-экономические процессы путем разработки и реализации директивных планов, использования административно-командных методов управления.

На современном этапе регулирующая роль государства по отношению как к государственному, так и к частному сектору экономики усиливается во многих странах, что в основном обусловлено протекающим мировым финансово-экономическим кризисом.

|

|

|

Государственное регулирование экономики представляет собой систему мер законодательного, исполнительного и контролирующего характера, осуществляемых государственными органами и организациями в целях обеспечения успешного социально-экономического развития страны. Конкретные его направления, формы, масштабы определяются стратегией и особенностями социально-экономического развития страны в данный исторический период.

Цели и функции государственного регулирования экономики. Система органов государственного управления

Государственное регулирование любой социально-экономической системы предполагает достижение как минимум трех основных целей:

• регламентация хозяйственной жизни (производственной, финансовой, коммерческой и др.), формирующая свод правил и кодексов поведения хозяйствующих субъектов, определяющая их права и обязанности, возможности и меру взаимной ответственности (включая введение ряда запретов, направленных на недопущение ущерба субъектам рынка, на защиту интересов производителей и потребителей товаров и услуг);

• формирование системы государственных и негосударственных организационно-экономических структур, обеспечивающих строгий контроль за соблюдением общепринятых норм регламентации хозяйственного поведения субъектов;

|

|

|

• выработка социально-экономической политики, определение и результативное применение организационных и экономических механизмов ее реализации (собственно регулирование социально-экономических процессов).

При переходе к рыночной экономике роль государственного регулирования более значима, чем в условиях сложившегося рыночного хозяйства. В странах с транзитивной экономикой сфера принимаемых государством решений намного шире, а сами решения во многих случаях более обязательны. К тому же рыночные регуляторы здесь пока недостаточно эффективны. Переход от планового хозяйства к рыночному не происходит автоматически. Государство призвано регулировать этот процесс, стимулировать создание инфраструктуры рынка, условий его нормального функционирования. Практика многих стран показала, что прогресс в экономическом развитии невозможно обеспечить без эффективного государства, а благосостояние общества не может быть достигнуто лишь с помощью рыночных механизмов.

Вместе с тем при переходе к рыночной экономике выполняемые государством административные функции в экономических процессах объективно должны постепенно сокращаться, что требует правильного определения приоритетов государственного управления с учетом обеспечения жизненно важных экономических и социальных потребностей общества. За государством прежде всего должны сохраняться следующие функции-.

|

|

|

• эмиссия денег, кредитно-денежное и налогово-бюджетное регулирование;

• обеспечение гарантий прав и свобод личности, прав собственника и субъекта хозяйствования;

• формирование стабильной макроэкономической ситуации, включающей эффективное функционирование финансовых учреждений;

• обеспечение минимальных социальных стандартов по предоставлению благ и услуг общего пользования (образование, здравоохранение, культура, коммуникации и другие жизнеобеспечивающие блага и услуги);

• реализация антимонопольных мер и поддержка конкурентной среды;

• развитие науки, инновационной деятельности и информационных технологий;

• проведение активной внешнеэкономической политики, налаживание интеграционных связей с соседними странами;

• создание производственной, социальной и экологической инфраструктур общегосударственного значения, обеспечивающих условия для роста экономики и улучшения жизнедеятельности населения;

|

|

|

• поддержка социально незащищенных групп населения;

• охрана окружающей среды, совершенствование экологических регуляторов, международное сотрудничество в решении экологических проблем;

• определение рациональных территориальных пропорций воспроизводства и комплексное развитие производительных сил регионов;

• обеспечение национальной безопасности страны;

• создание правовой базы рыночных отношений и обеспечение неукоснительного его соблюдения, развитие институциональной инфраструктуры;

• разработка и реализация стратегии социально-экономического развития.

При переходе к рыночной экономике государство выступает локомотивом экономических преобразований, целенаправленно воздействуя на техническое перевооружение отраслей на основе внедрения новых технологий, разработку и реализацию научно-технических программ, рост инвестиций, структурную перестройку экономики. Оно осуществляет меры по повышению конкурентных преимуществ национальной экономики с тем, чтобы в условиях глобализации страна могла занять достойное место в международном разделении труда.

Становится более ответственной и усложняется роль государства по управлению государственной собственностью, прежде всего преодолению тотальной ее монополизации, проведению разгосударствления и приватизации. В собственности государства остаются предприятия, определяющие основу его экономического развития и национальную безопасность. Задача государственного управления — обеспечить их эффективную работу с использованием рыночных законов (конкуренции спроса, предложения, стоимости и др.), а также координацию взаимодействия между субъектами государственной и иных форм собственности, создать для них равные условия хозяйствования.

Для регулирования социально-экономических процессов государство использует гибкую систему методов и инструментов, которые меняются в зависимости от сложившейся социально-экономической ситуации, накопленного опыта, выбранной модели и стратегических целей развития. Общепринято деление методов государственного регулирования на правовые, административные, экономические, прямые и косвенные.

Правовое регулирование экономики состоит в разработке и реализации законов, обеспечивающих нормы функционирования предприятий всех форм собственности и рыночных структур (биржи, банки, акционерные общества), антимонопольное, регулирование, защиту прав потребителей и интересов общества, посредничество между предпринимателями и наемными работниками и т.д. Сегодня необходимы новые, адекватные рыночным условиям налоговое законодательство, система законов (по социальной защите населения и т.д., а также правовое обеспечение таких специфических процессов переходного периода, как приватизация государственной собственности, поддержка малого и среднего бизнеса.

Административные методы регулирования реализуются посредством запретительных, разрешительных и принудительных мер для отдельных сфер экономической деятельности или категорий граждан. С помощью административных мер, например, осуществляется государственный контроль над ценами монополистов и социально значимых товаров. Для защиты национальных интересов в системе внешнеэкономической деятельности используются установление квот экспорта и импорта отдельных товаров или товарных групп, лицензирование внешнеторговой деятельности. Административные методы широко применяются в области охраны окружающей среды и социальной защиты населения.

Важной задачей государства в переходный период является создание целостной системы экономических методов регулирования. С этой целью используются:

- бюджетно-налоговая политика;

- денежно-кредитная политика;

- ценовое регулирование;

- амортизационная политика;

- прямые методы регулирования — государственный заказ, квоты, лицензии, прямое бюджетное финансирование.

Особая форма государственного регулирования — разработка прогнозов и программ, объектами которых являются как страна в целом, так и отдельные отрасли экономики и социальной сферы, регионы, а также направления деятельности (привлечение в экономику иностранных инвестиций, приватизация, занятость и др.). Разработка программ социально-экономического развития осуществляется и в странах с развитой рыночной экономикой. Однако в период перехода к рынку значимость данного метода регулирования особенно велика, так как прогнозы и программы определяют стратегические и тактические цели и задачи развития, этапы и меры по их достижению, необходимые средства для их реализации.

Совокупность всех инструментов системы государственного регулирования национальной экономики должна быть ориентирована на обеспечение экономической безопасности страны, ее устойчивого развития с учетом возможных изменений внутренних и внешних факторов.

Система органов государственного управления. Одним из важных условий реализации государством своих функций по эффективному управлению экономикой при переходе к рынку является формирование соответствующей структуры государственного управления и аппарата, способного профессионально действовать в новой экономической и политической среде.

Конституцией Республики Беларусь определено, что «государство осуществляет регулирование экономической деятельности в интересах человека и общества, обеспечивает направление и координацию государственной и частной экономической деятельности в социальных целях (ст. 13, п. 5).

В соответствии с Основным законом (ст. 107, п. 4) Правительство (Совет Министров) Республики Беларусь обеспечивает, проведение единой экономической, финансовой, кредитной и к денежной политики, государственной политики в области науки, культуры, образования, здравоохранения, экологии, социального обеспечения, и оплаты труда.

В состав Совета Министров Республики Беларусь входят по должности Премьер-министр Республики Беларусь, заместители Премьер-министра, Глава Администрации Президента Республики Беларусь, Председатель Комитета государственного контроля, Председатель Правления Национального банка, Председатель Президиума Национальной академии наук Беларуси, министры, председатели государственных комитетов, Председатель Комитета государственной безопасности, Председатель Правления Белорусского республиканского союза потребительских обществ.

Постоянно действующим органом Совета Министров Республики Беларусь является его Президиум в составе Премьер-министра Республики Беларусь, его заместителей, Главы Администрации Президента Республики Беларусь, Председателя Комитета государственного контроля, Председателя Правления Национального банка, Министра экономики, Министра финансов, Министра иностранных дел.

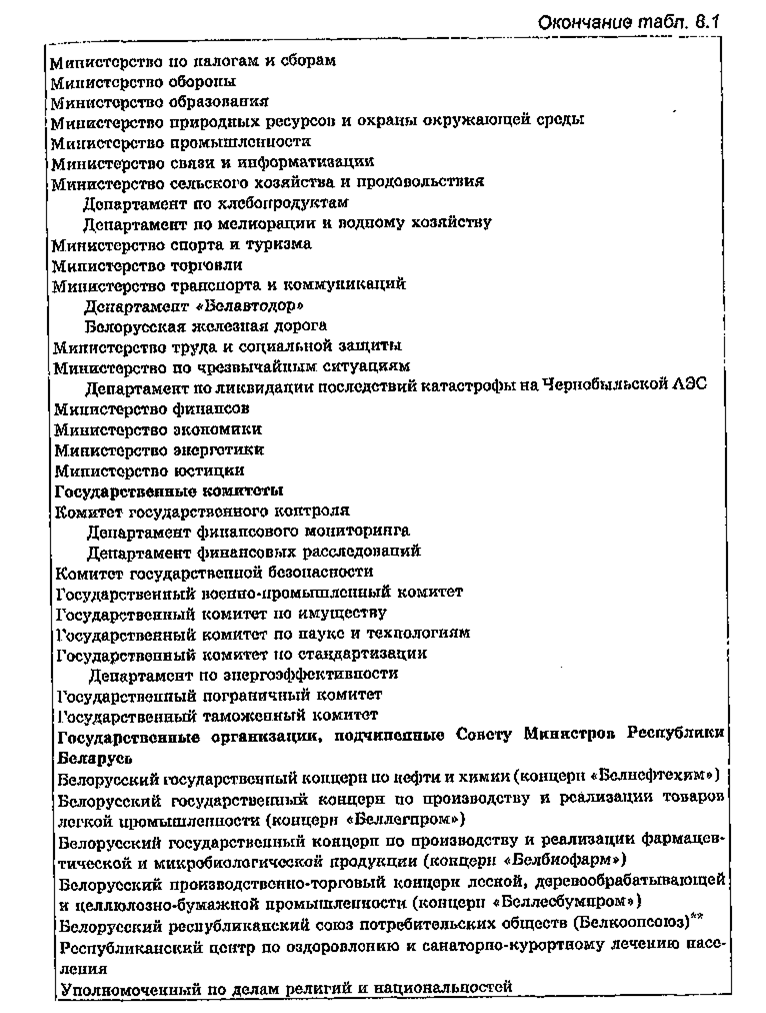

Действующая система государственного управления, построенная по функционально-отраслевому и территориальному принципам, включает 24 министерства, 8 государственных 5 комитетов и 7 государственных организаций, подчиненных Правительству Республики Беларусь (табл. 8.1).

Министерство является республиканским органом государственного управления (функциональным или отраслевым), проводящим государственную политику, осуществляющим регулирование и управление в определенной отрасли (сфере деятельности) и координирующим деятельность в ней других республиканских органов государственного управления Республики Беларусь. В структуре министерств по решению Президента Республики Беларусь могут создаваться департаменты, которые являются их структурными подразделениями и осуществляют специальные (исполнительные, контрольные, регулирующие и иные) функции в определенных сферах ведения, отнесенных к компетенции соответствующего министерства.

Указом Президента Республики Беларусь от 26 августа 2008 г. № 445 «о некоторых вопросах органов государственной статистики» Министерство статистики и анализа преобразовано в Национальный статистический комитет, который является республиканским органом государственного управления в области государственной статистики, подчиненным непосредственно Президенту Республики Беларусь.

Важную роль в структуре государственного управления экономикой играют территориальные органы соответствующих министерств и экономические органы облисполкомов и Минского горисполкома, а также рай-, горисполкомов и местных администраций.

Необходимо отметить, что сложившаяся в республике система государственного управления экономикой еще не в полной мере обеспечивает эффективное взаимодействие властных структур, так как нередко одни и те же полномочия закреплены за разными уровнями управления. Поэтому функционирование систем должно основываться на соблюдении требований и принципов, главными из которых являются: наличие четко выбранных приоритетов, целеориентированность, рационализм, экономичность, обеспечение системной интеграции знаний, опыта и информации; взаимодействие и взаимодополнение рыночных и нерыночных отношений, механизмов и регуляторов. В совокупности они выражают принципы эффективного управления.

Формирование в Республике Беларусь социально ориентированной рыночной экономики требует повышения эффективности взаимодействия органов отраслевого и территориального управления при решении как общегосударственных, так и региональных проблем, что в конечном итоге обеспечит переход страны к устойчивому развитию. При этом усилия государства будут концентрироваться на потребностях и интересах человека, активизации его социальной роли, развитии инициативы и предприимчивости, усилении гражданской ответственности.

Методы и инструменты реализации экономической политики государства. Виды экономической политики

8.2.1. Система государственного регулирования экономики

Система государственного регулирования экономики включает цели и задачи экономической политики государства, субъекты и объекты, методы и инструменты ее реализации.

Экономическая политика — это проводимая государством, правительством генеральная линия действий, система мер в области управления экономикой, придания определенной направленности экономическим процессам в соответствии с целями, задачами, интересами страны. Она предусматривает проведение структурной, инвестиционной, финансово-кредитной, ценовой, социальной, внешнеэкономической, научно-технической, налоговой и бюджетной политики.

Значимое место в формировании экономической политики отводится субъектам исполнения и влияния: общественным и политическим объединениям, средствам массовой информации, видным политическим деятелям. Влияние оказывает также каждая личность (в роли потребителя и избирателя). Очевидно, что роли субъектов экономической политики тесно переплетены и взаимосвязаны, что определяет три принципиальных положения ее формирования:

• экономическая политика всегда испытывает на себе определяющее воздействие двух факторов — постоянно меняющейся хозяйственной ситуации и уровня экономического мышления;

• эффект экономической политики выше в том случае, когда она увязана с реалиями данной страны — учтены политический расклад сил, производственно-технический потенциал, состояние социальной структуры, институциональный порядок общегосударственного и местного управления и т.д.;

• экономическая политика является решающим средством поддержания политического курса страны.

Для формирования экономической политики особое значение имеет выбор цели и соответствующих ей инструментов реализации. К целям предъявляются определенные требования: во-первых, должны ставиться только те цели, реализацию которых не может обеспечить рынок; во-вторых, цель должна быть количественно измерима, что даст возможность контролировать ее выполнение. Экономическая наука рассматривает на глобальном уровне основную, высшую цель регулирования, и прикладные цели. В любой стране высшая цель должна сводиться к достижению максимального благосостояния всего общества. Но ее реализация возможна через достижение прикладных целей, к которым относятся:

• экономический рост, обеспечение которых считается важнейшей задачей. Ее решение связывается с абсолютным и относительным увеличением ВВП;

• полная занятость, суть которой — достижение максимально возможного и в долгосрочном плане стабильного использования всего трудоспособного населения. Задача решается путем создания новых рабочих мест и применения других методов борьбы с безработицей. Комплекс этих мер в развитии страны принято называть политикой обеспечения занятости;

• стабильность уровня цеп и устойчивость национальной валюты — условие стабильности экономики. Достижение данной цели является важнейшим ориентиром в действиях государства;

• внешнеэкономическое равновесие. Решение трех перечисленных выше целевых задач означает достижение в рамках национального хозяйства относительного макроэкономического равновесия и создает более благоприятные условия для достижения внешнеэкономического равновесия, которое поддерживается системой государственных мер в сфере международной торговли, межстранового движения капиталов, трудовых ресурсов, обеспечения сбалансированности платежного баланса.

Значимость и последовательность постановки целей в той или иной стране определяются обстоятельствами внутреннего и внешнего порядка. Применительно к условиям Беларуси очередность целей может заметно отличаться от характерной для западных государств. Да и в самом составе целей есть определенная специфика, вызванная национальной моделью развития, недостаточной зрелостью в республике рыночных отношений.

Определяя цели регулирования на конкретном временном отрезке, государство сталкивается с явлением их взаимопротиворечивости. Например, достижение полной занятости сопровождается усилением инфляционных тенденций, экономический рост не всегда отвечает принципу сохранения окружающей среды. Поэтому сложнейшей проблемой государственного регулирования является поиск оптимально гармоничной системы целей. Как показывает опыт развитых стран, самый разумный вариант — использование метода постоянного и мягкого волнообразного маневрирования.

Объектами государственного регулирования экономики служат сферы, отрасли, регионы, а также ситуации, явления и условия социально-экономической жизни страны, где возникали или могут возникнуть трудности, не разрешаемые спонтанно или разрешаемые лишь в отдаленном будущем, в то время как для нормального функционирования экономики и поддержания социальной стабильности снятие этих проблем настоятельно необходимо уже сегодня.

В качестве главных объектов следует выделить: экономический цикл; структуру хозяйства (секторальная, отраслевая и региональная); условия и источники накопления капитала; структуру форм собственности; качественные преобразования процесса воспроизводства; процессы разгосударствления, демонополизации и приватизации государственной собственности; денежное обращение; платежный баланс; формирование конкурентной среды; цены; занятость; развитие системы предпринимательства; формирование рыночной инфраструктуры; развитие социальной сферы; трудовые отношения, инновационное развитие; подготовку и переподготовку кадров; окружающую среду; внешнеэкономические связи.

В теории и практике экономической деятельности важное место отводится инструментарию государственного регулирования. Так, институциональные инструменты экономической политики воздействуют на экономику путем создания организационных структур, включая формирование исполнительных структур государственной власти, поддержку государственного сектора и исследовательских центров, подготовку экономических программ и прогнозов.

Материальной базой регулирования являются государственная собственность и государственное предпринимательство. Государственная собственность используется в качестве основы для достижения как долгосрочных, так и конъюнктурных, антициклических целей государственного регулирования, а также для регулирования социальных процессов. Инструментами государственного регулирования выступают финансовая, денежно-кредитная, промышленная, структурная и научно-техническая политика. С их помощью обеспечиваются стимулирование и достижение экономического роста, макро-экономической сбалансированности, повышение благосостояния населения.

В современной экономике государственное регулирование осуществляется через систему особых методов — административно-правовых и экономических регуляторов.

Административно-правовое регулирование проявляется прежде всего в создании государством правовых основ экономики. Организационно-административная форма чаще всего оперирует такими методами, как прямые административные указания, установление жестких правил, определяющих взаимоотношения ниже- и вышестоящих звеньев хозяйственной системы, выработка стандартных процедур административного воздействия и др.

Экономическое регулирование используется для активизации нужных обществу форм деятельности, а также ограничения и подавления нежелательных форм. Именно экономические регуляторы несут на себе основную нагрузку в процессе создания наиболее эффективных условий хозяйствования. Инструментами экономического регулирования являются централизованное планирование, ценообразование и финансирование, система экономических нормативов и др.

К методам прямого экономического регулирования, непосредственно воздействующим па производство товаров и услуг, относят целевое финансирование и государственные закупки. Целевое финансирование — выделение государством из бюджета целевым назначением денежных средств для решения определенной социально-экономической проблемы или создания определенного объекта. Важнейшим объектом целевого финансирования являются государственные программы и заказы. Программы разрабатываются в различных областях, например, в сфере освоения космоса или мирового океана, строительства крупных сооружений, проведения крупных научных исследований. При этом правительство делает соответствующий госзаказ фирмам на производство определенных видов продукции. Эти заказы надежны и выгодны, поэтому предприятия охотно участвуют в конкурсах на их получение.

Государственные закупки — часть произведенных в стране или за рубежом товаров и услуг, закупаемых правительством, государственными органами за счет средств бюджета. Такие закупки (например, оборудование) осуществляются государством для собственных нужд в целях обеспечения населения и резервирования (например, закупки зерна и продовольствия для создания госрезервов).

Косвенное экономическое регулирование влияет на общественное производство в основном посредством мер бюджетно-налоговой и кредитно-денежной политики и осуществляется, в том числе, с помощью предоставления налоговых льгот или льготных кредитов.

Переход к социально ориентированной рыночной экономике требует переориентации системы государственного регулирования преимущественно на экономические методы с сохранением прямого управления в тех сферах, где рыночная саморегуляция неэффективна или рыночные принципы хозяйствования неприемлемы.

В известной мере степень государственного регулирования экономики зависит от реальной экономической обстановки, традиций и политической системы. Так, в периоды циклических и конъюнктурных кризисов, при росте инфляции и безработицы предполагается активное, прямое, жесткое государственное вмешательство. Однако и в условиях стабильности прямое государственное регулирование сохраняется в таких сферах, как социальная защита отдельных слоев населения, развитие здравоохранения, доступ к образованию, поддержка культуры и искусства, решение экологических проблем, инновационная политика (особенно в области фундаментальных и гуманитарных исследований), решение стратегических задач экономического роста, создание социальной и производственной инфраструктур, ограничение монополизма и формирование конкурентной среды, развитие базовых отраслей и естественных монополий. Кроме того, постоянно существует необходимость оперативного управления и участия государства в социально-экономическом развитии страны.

Государственное воздействие на экономическую деятельность субъектов хозяйствования в, Беларуси осуществляется также с помощью государственного предпринимательства, ведущее положение которого в настоящее время связано, прежде всего, с доминированием в национальной экономике государственной собственности. С развитием институциональных и структурных преобразований, активизацией процессов разгосударствления, акционирования и приватизации будет возрастать роль государственного косвенного регулирования, а государственное предпринимательство будет трансформироваться в направлении долевого участия государства в смешанных предприятиях с частным капиталом (отечественным и зарубежным). Это позволит, с одной стороны, поддерживать регулируемый государством сектор экономики, а с другой — но ограничивать частное предпринимательство.

8.2.2. Основные регулятивные экономические системы государства и виды экономической политики.

8.2.2.1. Антимонопольное регулирование и политика, демонополизации

Решающими условиями перехода к рыночным отношениям и эффективного развития экономики являются конкуренция, устранение монополизма в хозяйственной деятельности. Сочетание между этими началами должно быть оптимальным — максимум конкуренции при минимуме монополии. Отклонения от оптимума чреваты для общества значительными потерями. Тесная связь рынка и конкуренции объясняется тем, что только при рыночных отношениях возникает свобода поиска и выбора наиболее рациональных действий в экономическом пространстве.

Конкуренция — это соперничество между участниками рыночного хозяйства за лучшие условия производства, купли и продажи товаров; это состязательная работа между товаропроизводителями за наиболее выгодные сферы приложения капитала, рынки сбыта и одновременно весьма действенный механизм стихийного регулирования пропорций общественного производства. Конкуренция порождается объективными условиями: хозяйственной обособленностью каждого производителя, его зависимостью от конъюнктуры рынка, противоборством с другими товаровладельцами за покупательский спрос.

Экономическая конкуренция — это рыночное соперничество экономически обособленных товаропроизводителей, столкновение их интересов, связанных с реализацией продукции одним и тем же покупателям, с целью достижения приверженности к своей продукции и получения наибольшей прибыли или дохода. Из данного определения можно сделать вывод о том, что борьба за потребителя должна быть непременным условием существования любого предприятия в условиях рынка. Как показывает опыт, конкуренция вынуждает предпринимателей постоянно искать и находить новые виды товаров, услуг, которые могли бы пользоваться спросом, выпускать продукцию высокого качества по разумным ценам для удержания покупателя.

Таким образом, рынок, конкуренция поворачивают экономику лицом к человеку, делают всех участников конкурентного процесса материально заинтересованными: в удовлетворении потребностей, выражаемых через спрос. Они действуют эффективно, формируя (посредством цен) сигналы для инвесторов, стимулируют освоение достижений НТП, снижение затрат, повышение качества, расширение ассортимента товаров и услуг.

Конкурентный рынок существует в условиях множества продавцов и покупателей, не имеющих возможности оказывать непосредственное воздействие на цены, объем производства и другие экономические параметры. Развитие крупного производства, особенно на рубеже XIX—XX вв., способствовало возникновению монополий, монополизированных рынков, что нарушает механизм рыночного равновесия, основанного на эффективной конкуренции, и в свою очередь приводит к необходимости вмешательства государства в ход конкурентной борьбы.

В странах с развитой рыночной экономикой на протяжении длительного периода времени существует законодательное ограничение монополизма. Более того, во многих из них еще в прошлом веке монополизм был квалифицирован как экономическое преступление против общества. Результатом стала разработка специальных законов, направленных на предотвращение или ослабление отрицательных последствий монополизации рынков. Применение антимонопольного законодательства осуществляется через институциональный механизм, включающий специальный административный орган: в США — Управление по антитрестовской деятельности Министерства юстиции, в Англии — Генеральный директорат по справедливой торговле, в Германии — Федеральное ведомство по картелям, во Франции — Совет по конкуренции, в Японии — Компания по справедливым сделкам.

Антимонопольное регулирование представляет собой комплекс экономических, административных и законодательных мер, осуществляемых государством и направленных на то, чтобы обеспечить условия для рыночной конкуренции и не допустить чрезмерной монополизации рынка, угрожающей его нормальному функционированию.

Антимонопольная политика — комплекс мер, направленных на демонополизацию экономики, контроль и наблюдение за процессами концентрации на рынках, пресечение монополистических действий и недобросовестной конкуренции, устранение административных барьеров и обеспечение равных условий для всех участников рынка, формирование общественного сознания в пользу развития рыночных сил.

Целями антимонопольной политики являются:

• оптимизация структуры рынка;

• воздействие на экономическое поведение субъектов;

• корректировка экономических результатов.

Принципы реализации антимонопольной политики заключается в следующем:

• содействие формированию рыночных отношений на основе развития конкуренции и предпринимательства, контроля за процессами концентрации капитала;

• предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции;

• разумный подход к нормам антимонопольного законодательства, направленный на эффективное функционирование товарных рынков и конкуренции;

• законность, гласность и публичность в действиях антимонопольных органов.

Государственная антимонопольная политика направлена на ограничение монополистической деятельности и создание здоровой конкуренции. Ее проведение способствует снижению и ликвидации административных, экономических, правовых, информационных и организационных барьеров для входа на рынки новых хозяйствующих субъектов, достижению эффективной защиты прав собственников и обеспечению равных условий конкуренции для предприятий всех форм собственности.

Беларусь приступила к реализации антимонопольных мер после принятия в 1992 г. Закона «О противодействии монополистической деятельности и развитии конкуренции», определяющего организационные и правовые основы предупреждения, ограничения и пресечения монополистической деятельности и недобросовестной конкуренции в целях обеспечения необходимых условий для создания и эффективного функционирования товарных рынков, содействия и развития добросовестной конкуренции, защиты прав и законных интересов потребителей.Нормы конкурентного права заложены также в Конституции, Кодексе об административных правонарушениях, Гражданском и Уголовном кодексах Республики Беларусь, а также в антимонопольном законодательстве, законодательстве в области предпринимательства и малого бизнеса, инвестиций, банковской деятельности, стандартизации, защиты прав потребителей, рекламы, внешнеэкономической деятельности.

Демонополизация, т.е. политика государства, направленная на сдерживание монополизма и развитие конкуренции, предполагает:

• предотвращение слияний и поглощений, имеющих целью приобретение господствующего положения на рынке;

• запрещение соглашений о разделе рынков;

• запрещение переплетающихся директоратов;

• приобретение акций конкурирующей фирмой.

Основными направлениями демонополизации является:

• формирование новых экономических структур, особенно малых и средних предприятий;

• разукрупнение концернов, производственных и других объединений, препятствующих развитию конкуренции;

• государственное регулирование деятельности монополий;

• контроль за слиянием, преобразованием, ликвидацией хозяйствующих субъектов, приобретением акций.

Для координации и проведения работ по демонополизации в 1993 г. был создан Антимонопольный комитет Республики Беларусь, преобразованный в 1995 г. в Министерство по антимонопольной политике, на базе которого в 1996 г. было создано Министерство предпринимательства и инвестиций. В области антимонопольного регулирования перед ним ставились задачи противодействия монополистической деятельности, развития конкуренции, а также регулирования отношений, связанных с защитой прав потребителей, включая контроль за осуществлением рекламной деятельности. Министерство было ликвидировано в сентябре 2001 г., а функции по противодействию монополистической деятельности и развитию конкуренции были возложены на Министерство экономики Республики Беларусь. Как уполномоченный орган государственного управления Минэкономики формирует и ведет Государственный реестр хозяйствующих субъектов, занимающих доминирующее положение па товарных рынках, и Государственный реестр субъектов естественных монополий.

Государственный реестр хозяйствующих субъектов, занимающих доминирующее положение, представляет собой перечень физических и юридических лиц, иных субъектов гражданского права, осуществляющих предпринимательскую деятельность на территории республики и преобладающих на республиканском и местных товарных рынках по определенному товару. По состоянию на01.01.2011 г., Реестр включает 532 хозяйствующих субъекта, в том числе 156 из них занимают доминирующее положение на республиканском и 376 — на местных товарных рынках.

Число организаций — монополистов республиканского и местного уровней в Беларуси на 1 января 2011 г. составляло 738. Большинство из них сосредоточено в машиностроении и металлообработке. По удельному весу в выпускаемой продукции предприятия-монополисты лидируют в химической и нефтехимической, стекольной и фарфорово-фаянсовой промышленности, черной металлургии.

Конкуренция и монополия образуют диалектическую общность, постоянно противостоят друг другу и являются неотъемлемой частью рыночных отношений. Рассмотрим основные их типы.

Совершенная конкуренция существует в таких сферах деятельности, где достаточно много продавцов и покупателей идентичного (стандартного) товара и поэтому ни один из них не в состоянии влиять на цену товара. Чистая монополия является антиподом совершенной конкуренции. Здесь существует только один продавец, причем он производит товар, не имеющий близких заменителей.

Особое место занимают естественные монополии (топливно-энергетический комплекс, транспорт, связь, коммунальное, хозяйство), где в настоящее время конкуренция невозможна « или экономически нецелесообразна. Как правило, естественные монополии находятся в собственности государства или действуют под его контролем. Их регулирование направлено в первую очередь на достижение баланса интересов потребителей и производителей соответствующих товаров и услуг, обеспечение полного покрытия экономически оправданных издержек предприятия и создание условий для адекватного инвестирования в развитие производства.

Монополистическая конкуренция (или монополия по дифференцированному продукту) предполагает относительно большое количество производителей, предлагающих схожую, но не идентичную (с точки зрения покупателей) продукцию. В отличие от совершенной в условиях монополистической конкуренции каждая фирма продает особый вид товара, отличающийся от других качеством, оформлением, практичностью (дифференцированный продукт). Данный тип конкуренции характерен для большинства отраслей сферы обслуживания (например, сеть ресторанов, станций технического обслуживания, банковские учреждения), а также ряда производящих отраслей (выпуск компьютеров, телефонной аппаратуры, одежды, безалкогольных напитков, стирального порошка и др.).

Олигополия представляет собой рыночную структуру, при которой отраслевой спрос множества покупателей удовлетворяется небольшим числом производителей. Чаще всего олигополистический рынок представляют от трех до десяти крупных фирм (предприятий), осуществляющих половину и более общих продаж продукта. Товары, выпускаемые олигополией, могут быть стандартными (как при совершенной конкуренции) и дифференцированными (как при монополистической конкуренции).

По методам осуществления конкуренцию молено классифицировать на:

• ценовую, предполагающую продажу товаров или предложение услуг по ценам ниже, чем у конкурентов;

• неценовую, основанную на предложении товара лучшего качества с большими надежностью и сроком службы, более высокой производительностью.

В результате процессов реформирования собственности, демонополизации экономики в Беларуси сформировались товарные рынки с конкурентной структурой. Вместе с тем отдельные рынки по своей природе остаются монополизированными, что ведет к необходимости определения статуса и роли рыночных монополий в процессе мониторинга товарных рынков, а также применения соответствующих методов государственного антимонопольного регулирования и контроля за их деятельностью.

Регулирование деятельности субъектов естественных монополий будет осуществляться путем постепенного уменьшения числа товарных рынков, на которых признается их наличие, а также стимулирования конкуренции, поддержки предпринимательства, устранения препятствий к вхождению на эти рынки новых производителей. В тех сферах, где по объективным технологическим причинам сохраняется состояние естественной монополии, а возможная конкуренция будет носить разрушительный характер, должны вводиться специальные жесткие регулирующие ограничения в области ценообразования, объемов и качества услуг, условий обслуживания, норм потребления.

Основными направлениями антимонопольной политики в современных условиях являются:

1. Обеспечение контроля за экономической концентрацией. Настоящий этап развития экономики по-новому ставит проблему оценки экономической концентрации при создании хозяйственных и финансово-промышленных групп, холдингов и других объединений хозяйствующих субъектов. Государственная антимонопольная политика должна способствовать таким тенденциям в экономического концентрации, которые будут позитивно воздействовать на конкурентоспособность отечественных производителей. Регулируемая экономическая концентрация может рассматриваться как один из элементов государственной экономической стратегии, посредством которой можно мобилизовать имеющийся промышленный потенциал в целях обеспечения импортозамещения на внутреннем рынке и определенных конкурентных преимуществ товаров отечественного производства на внешнем рынке.

2. Предупреждение и пресечение недобросовестной конкуренции. Необходимость развития данного вида деятельности антимонопольного органа обусловлена построением в республике социально ориентированной рыночной экономики, предусматривающей формирование цивилизованной конкурентной среды. Цель государственной политики в этом направлении — выработка цивилизованных и справедливых методов ведения бизнеса, добросовестного продвижения на рынок товаров и услуг.

3. Дальнейшее сужение сферы прямого государственного регулирования цен на товары (работы, услуги) организаций-монополистов на основе дифференцированного подхода к товарным рынкам и разным группам товаропроизводителей и постепенного перехода от ценового регулирования к системе антимонопольного регулирования и контроля.

4. Создание условий для ликвидации самих возможностей злоупотребления монопольным положением хозяйствующими субъектами, освобожденными от ценового регулирования. При этом остается необходимость регулирования цен (тарифов) на продукцию, обеспечивающую национальную, продовольственную и экологическую безопасность.

5. Развитие методологической базы по определению порядка ценового регулирования в сферах естественных монополий.

6. Составление и открытое ведение реестра монополистов. Внесенным в него предприятиям государство должно уделять повышенное внимание, контролируя их деятельность в области ценообразования, инвестиций, финансов, в том числе путем регулярного проведения аудиторских проверок.

Достижение поставленных задач предполагает совершенствование и гармонизацию нормативной правовой базы в соответствии с Соглашением о единых принципах и правилах конкуренции и Соглашением о единых принципах и правилах регулирования деятельности естественных монополий в рамках Единого экономического пространства (ЕЭП).

Для того, чтобы не допустить возникновения и усиления доминирующего положения субъектов хозяйствования на товарных рынках и для ограничения конкуренции, будет организован системный контроль над монополистической деятельностью. Необходимо также обеспечить взаимодействие антимонопольных и правоохранительных органов для выявления картельных соглашений, усилить ответственность за нарушение антимонопольного законодательства. Предусматривается активное сотрудничество с антимонопольными органами сопредельных государств при проведении расследований таких нарушений на трансграничных рынках. Значимость данного направления деятельности возрастает в связи с созданием Таможенного союза Беларуси, России и Казахстана, а также формированием ЕЭП.

Реализация намеченных мер позволит сократить масштабы монополизации и сформировать в республике добросовестную конкурентную среду, повысить конкурентоспособность продукции субъектов хозяйствования на товарных рынках.

8.2.2.2. Ценовая политика и основные задачи в области ценообразования

Ценовая политика направлена на создание такой системы цен и условий, которая стимулирует динамичное развитие экономики, реализацию приоритетов государственной экономической политики, эффективное использование трудовых, материальных и финансовых ресурсов, повышение конкурентоспособности продукции (работ, услуг) и экономики в целом, рост жизненного уровня населения. Основными приоритетами ценовой политики в соответствии с Программой социально-экономического развития Республики Беларусь на 2011—2015 годы являются переход к рыночным механизмам ценообразования, совершенствование государственного ценового регулирования в целях стимулирования структурной перестройки экономики.

Разработанные в стране Закон «О ценообразовании» и Концепция государственной ценовой политики определяют ее цели: контроль уровня инфляции, ограничение деятельности предприятий-монополистов и содействие формированию конкурентной рыночной среды, создание социально ориентированной системы цен применительно к товарам (услугам) первой необходимости для категорий населения с низкой покупательной способностью. Нестабильность финансовых систем, замедление экономического роста и обострение социальных проблем в периоды кризисов вынуждают правительства многих стран, включая Беларусь, принимать моры по стабилизации ситуации и стимулированию экономики, в том число и меры антиинфляционного характера, предусматривающие регулирование цен.

Стратегическим направлением государственной ценовой политики Республики Беларусь должна оставаться либерализация цен в той мере, которая соответствует формированию рыночной среды. Последнее относится к развитию и поддержанию конкурентных начал в экономике, противодействию монополизму, государственному регулированию цен естественных монополий, т.е. к условиям повышения эффективности функционирования экономики.

В качестве основных принципов ценовой политики выступают:

• сочетание свободных и регулируемых цен;

• разграничение полномочий субъектов ценообразования по установлению и регулированию цен;

• установление регулируемых цен (тарифов) на уровне, обеспечивающем нормально функционирующим субъектам хозяйствования возмещение экономически обоснованных затрат и получение достаточной для расширенного воспроизводства прибыли с предоставлением при необходимости государственных субсидий и иных мер государственной поддержки.

Главным направлением ценовой политики является создание гибкой и прозрачной системы ценообразования, базирующейся на использовании сбалансированных экономических и административных методов и инструментов. Важнейшими результатами ценового регулирования должны стать: действенный контроль со стороны государства за уровнем цен в монопольных отраслях; создание условий для добросовестной, конкуренции и развития предпринимательской инициативы, увеличения притока инвестиций в экономику; обеспечение экономически обоснованного соотношения между изменением цен на потребительские товары и услуги и оплатой труда; недопущение опережающего роста цен (тарифов) без принятия соответствующих мер по социальной защите населения; обеспечение оптимальных межотраслевых цеповых пропорций.

Совершенствование государственной ценовой политики в условиях устойчивого развития экономики должно быть направлено на решение следующих задач.

• создание экономических условий, содействующих эффективному функционированию субъектов рыночного хозяйства;

• обеспечение эквивалентности товарно-денежного обмена между отраслями и сферами экономики;

• соблюдение прозрачности процессов ценообразования, систематический мониторинг уровня и динамики рыночныхцен в целях создания условий для добросовестной конкуренции и повышения конкурентоспособности продукции отечественных товаропроизводителей, справедливого распределения их доходов;

• расширение в регулировании цен полномочий местных органов управления, которые наилучшим образом могут, учитывать особенности своего региона (климатические, геополитические, экономические, социальные);

• устранение условий неоправданной ценовой дискриминации в отношениях между субъектами хозяйствования (различных форм собственности);

• увязка ценовой политики с политикой, проводимой государством в области оплаты труда и регулирования доходов населения;

• координация цеповой и налоговой политики;

• использование в ценовой политике предприятий маркетинговых подходов и системы гибкого ценообразования (с учетом рыночных факторов);

• гармонизация ценовой политики Республики Беларусь и государств — участников ЕЭП, а также ее ближайших соседей;

• разработка законодательства, направленного на преодоление негативных последствий трансфертного ценообразования, связанного с занижением цен;

• совершенствование антидемпинговой ценовой политики для защиты отечественных товаропроизводителей от недобросовестной конкуренции зарубежных компаний.

Концептуальные основы ценовой политики включают:

• макро- и микроэкономический аспекты, определяющие ценовое пространство с точки зрения уровней экономики, с разграничением инструментов и механизмов реализации ценовой политики;

• государственный и региональный аспекты, по которым различаются субъекты, осуществляющие ценовое регулирование, с разграничением полномочий и функций этих субъектов;

• прямые (административные, непосредственные) и косвенные (экономические, индикативные) методы воздействия на субъекты ценообразования и уровень цен.

Регулирование цен на макроуровне реализуется преимущественно через методы и инструменты денежно-кредитной и бюджетно-налоговой политики, через воздействие на покупательную способность денежной единицы, т.е. через экономические методыкосвенного влияния на цены. Суть их в том, что государство воздействует не на порядок установления или уровень цен, а на поведение субъектов, участвующих в процессе ценообразования.

В целях социальной защиты населения определяется ограниченный перечень товаров (работ, услуг), цены (тарифы) на которые регулируются государственными органами. Так, Совет Министров Республики Беларусь регулирует цены на коммунальные услуги, оказываемые населению (холодное и горячее водоснабжение, водоотведение, газо-, электро-, теплоснабжение; Министерство экономики — на товары (работы, услуги) предприятий-монополистов, социально значимые товары (работы, услуги), алкогольную продукцию, табачные изделия.

На микроуровне, как правило, используются инструменты, непосредственно влияющие на деятельность конкретного пред-приятия: регулирование уровня цены, уровня рентабельности, торговых надбавок.

Местные органы власти могут регулировать цены на отдельные социально значимые товары (свежие овощи, товары для детей), ритуальные и социальные услуги, городские перевозки пассажиров и грузов всеми видами транспорта в регулярном сообщении, а также на товары (услуги), производимые локальными (местными) естественными монополиями и др.

Обобщение опыта применения прямого регулирования цен позволяет выделить соответствующие ему методы: введение фиксированных цен на товары и тарифов на услуги, замораживание цен, установление предельных уровней цены, регламентация верхней и нижней ее границ, установление предельного уровня рентабельности, декларирование (регистрация) цен, установление рекомендательных (референтных) цен на важнейшие виды продукции (например, медикаменты).

Следует учитывать два обстоятельства, связанные с регулированием цен:

• с одной стороны, устанавливаемая государством цена не может достаточно быстро меняться под влиянием спроса и предложения, поэтому в краткосрочном периоде может возникать дефицит или затоваривание продукцией, не находящей сбыта;

• с другой стороны, при полном отказе от участия государства в процессе ценообразования общество устраняется от возможности воздействовать на уровень цен отраслей и предприятий-монополистов, а также лишает малообеспеченную часть населения социальной поддержки.

Отдельный блок в системе законодательства по ценообразованию представляет регулирование цен, (тарифов) на услугиестественных монополий. В целях улучшения действующего порядка регулирования этих цен и тарифов необходимы совершенствование законодательной и нормативно-методологической базы, применение конкретных методов ценообразования, введение контроля за уровнем и обоснованностью включаемых в цены и тарифы затрат. Деятельность естественных монополий (электроэнергетика, связь, железнодорожный транспорт, тепло-, газо- и водоснабжение) регулируется в Беларуси и ряде других стран для предупреждения с их стороны монопольного завышения цен и сокращения объемов производства. Поэтому главной целью ценового регулирования в данной сфере выступает обеспечение доступности товаров (услуг) таких предприятий для потребителей за счет определения экономически обоснованных цен, позволяющих осуществлять развитие субъектов естественных монополий и противодействовать ограничению объемов их производства.

Серьезной проблемой в ценообразовании сегодня является сохранение перекрестного субсидирования, т.е. использование практики возмещения убытков от предоставления услуг одним потребителям (население, бюджетные, сельскохозяйственные организации) в результате установления заниженных цен за счет других (промышленные предприятия), в отношении которых действуют завышенные цены. Решение проблемы приближения цен к их реальной стоимости тесно связано с реализацией программы ресурсосбережения; В числе ее основных задач — оснащение потребителей приборами учета и автоматики, регулирование потребления энергоресурсов, сокращение потерь в сетях, преодоление тенденций установки заводами и фабриками автономных источников энергии с целью устранения последствий перекрестного субсидирования.

Цены представляют собой один из важнейших элементов рыночной конъюнктуры, изменения которой необходимо постоянно отслеживать, предвидеть, прогнозировать. Для успешного функционирования на рынке его участники должны иметь достаточно полную и достоверную информацию о сложившейся здесь ситуации, что требует создания и постоянной поддержки системы ценового мониторинга. Эта задача актуальна не только на макро-, но и на микроуровне управления экономикой. Ни одна организация, крупная или малая, занимающаяся коммерческой деятельностью, не способна успешно функционировать без оценки положения на рынке.

В государственной ценовой политике обязательно соблюдение принципа «прозрачности», предполагающего наличиеи доступность информации о ценах (тарифах), товарах, условиях продажи, квотах, лицензиях, регулирующих нормативных правовых актах, что позволит устранить предпосылки для но оправданной ценовой дискриминации и сократить число неумышленных нарушений законодательства о ценообразовании В число основных задач регулирования и контроля за ценообразованием должны быть включены социально-экономический анализ и экспертиза цен (тарифов) на важнейшие виды продукции (услуг), профилактика нарушений дисциплины цеп, повышение роли общественных организаций в вопросах контроля за ценами (тарифами) на потребительские товары (услуги). Целесообразно продолжить практику применения в сфере ценового регулирования таких форм, как соглашения государственных органов об уровне цен (тарифов) или их динамике с производителями и профсоюзами, контроль за их выполнением, меж- и внутриотраслевые ценовые соглашения по «технологической цепочке», использование «коридора цен», контроль за формированием цен на продукцию «критического импорта». Государственное регулирование цен во внешнеторговой деятельности белорусских предприятий должно предусматривать защиту интересов страны в части недопущения вывоза стратегически важных ресурсов и товаров но необоснованно низким ценам, не соответствующим уровню мировых цен, защиту внутреннего рынка от агрессивного воздействия зарубежных конкурентов, формирование равнодоходных цен в рамках единого таможенного, а в последующем — единого экономического пространства.

Либерализация ценообразования потребовала принципиального изменения его методологии в направлении преодоления затратного подхода за счет формирования активной роли цены в принятии решений в производстве и сфере распределения. Стабилизации цен призваны способствовать использование современных маркетинговых методов управления предприятием, реализация программ по управлению затратами на производстве.

В период стабильного развития экономики республики ценовая политика должна базироваться на ограниченном государственном ценовом регулировании и преимущественно свободном ценообразовании на основе спроса и предложения. Степень государственного влияния на цены будет зависеть от вида товаров, их социальной значимости, состояния конкурентной среды. Государственное регулирование цен сохранится на ограниченный перечень товаров (работ, услуг), в том число социально значимых, определяющих жизненный уровень населения (лекарственные средства, жилищно-коммунальные услуги, оказываемые населению), а также продукцию организаций-монополистов. По мере роста доходов граждан предусматривается повышение уровня окупаемости населением затрат на услуги ЖКХ. В целом уровень окупаемости затрат тарифами на услуги жилищно-коммунального хозяйства в 201.5 г. не должен превысить 60 %.

Тарифная политика естественных монополий будет нацелена на постепенное возмещение обоснованных затрат при тесной увязке с ростом доходов населения и осуществлением необходимых мер по социальной защите. Предусматривается отмена с2013г. льготных цен (тарифов) на природный газ и энергию для отдельных юридических лиц и индивидуальных предпринимателей.

Перспективными направлениями государственной ценовой политики Республики Беларусь являются закрепление позитивной динамики макроэкономических показателей, сложившейся в последние годы, создание условий для эффективного использования трудовых, материальных, энергетических ресурсов, повышения конкурентоспособности экономики, стабильного роста жизненного уровня населения.

8.2.2.3. Финансово-бюджетная и налоговая системы страны

Финансовая система. Возникновение государства и необходимость формирования государственной казны для выполнения общественных функций вызвали к жизни такой феномен, как «финансы». Они определялись как отношения, связанные с распределением и перераспределением создаваемых экономических благ между государством в лице верховной власти и другими субъектами воспроизводственных отношений. С развитием товарно-денежных отношений формы перераспределительных отношений стали носить денежный характер, а государственная казна формироваться в виде денежного фонда. Со временем денежные отношения получили название «публичные финансы», или «государственные финансы». До начала XX в. термин «финансы» употреблялся в узком смысле — как государственные финансы.

Государственные финансы представляют собой совокупность регламентированных государством перераспределительных денежных отношений, связанных с формированием и использованием централизованных (общественных) денежных фондов, необходимых государству для выполнения его функций. С развитием общественных отношений в эпоху капитализма, сращиванием промышленного и банковского капиталов, появлением акционерных обществ, финансовых институтов, выступающих в качестве финансовых посредников, аккумулирующих и перераспределяющих свободные денежные средства,- термин «финансы» выходит за рамки его понимания только как государственных финансов. В современном обществе он используется в более широкой трактовке, включая и финансы субъектов хозяйствования: организаций, предприятий, корпораций (финансы предприятий).

В результате в науке о финансах образовались два самостоятельных направления: наука о государственных финансах и наука о финансах предприятий. Первая изучает общественные отношения и способы формирования и использования централизованных (общественных) денежных фондов, необходимых для выполнения государством его функций. Вторая — формы создания и использования денежных потоков, фондов и капитала в рамках кругооборота средств отдельного предприятия.

С середины XX в. активно развиваются экономические институты, обеспечивающие выполнение государством его функций во всех сферах деятельности общества — экономической, социальной, оборонной и др. Государственные финансы способствуют перераспределению финансовых ресурсов, обеспечивая достижение стратегических целей — экономического роста и повышения на этой основе уровня жизни населения.

Таким образом, финансы как экономическая категория представляют собой совокупность распределительных денежных отношений, связанных с формированием и использованием денежных фондов, возникающих в процессе распределения и перераспределения совокупного общественного продукта.

Совокупность различных сфер и звеньев финансовых отношений образуют финансовую систему страны, в которой различают следующие сферы: общегосударственные (централизованные) финансы и финансы субъектов хозяйствования — предприятий, организаций, учреждений (децентрализованные). Отдельные авторы к децентрализованным относят и финансы домашних хозяйств. В свою очередь государственные' финансы включают бюджетную систему, целевые внебюджетные фонды и государственный кредит; финансы хозяйствующих субъектов — финансы предприятий материального производства и финансы организаций и учреждений непроизводственной сферы.

Основное звено финансовой системы — финансы предприятий. Именно в этом звене в процессе распределения стоимости общественного продукта создаются первичные доходы, которые служат источником для дальнейшего перераспределительного процесса через налоговый механизм, систему платежей, распределение прибыли и т.д. Первичные доходы формируют доходы бюджетов и внебюджетных фондов. Конечные доходы хозяйствующих субъектов, выступающие в форме собственных финансовых ресурсов, также подлежат дальнейшему распределению и используются по целевому назначению.

Благодаря распределительной и контрольной функциям финансы активно используются в системе государственного регулирования экономического развития. Через финансовый механизм государство воздействует на все стороны общественного воспроизводства, регулирует развитие социальной сферы, оказывает поддержку малому бизнесу, стимулирует инновационные процессы. Успешной реализации этих процессов способствует современная инфраструктура финансовой системы страны, в которую входят Министерство финансов и территориальные финансовые органы, включая органы государственного казначейства, Министерство по налогам и сборам и территориальные налоговые органы, Министерство экономики, Государственный таможенный комитет, Национальный банк, Комитет государственного контроля, финансовые службы министерств и ведомств, финансовые управления предприятий и др.

Посредством указанных институтов реализуется бюджетно-финансовая политика государства, представляющая собой совокупность принимаемых решений и мероприятий по использованию финансовых отношений для выполнения государством своих функций. Бюджетно-финансовая политика проявляется в формах и методах мобилизации финансовых ресурсов и их распределения. Ее основная цель сегодня заключается в принятии оптимальных решений по улучшению экономической ситуации в стране. Содержание и основные направления бюджетно-финансовой политики во многом зависят от уровня развития науки о роли государства в становлении общества, теоретических концепций, определяющих степень участия государства в управлении экономикой, использования отдельных инструментов бюджетно-финансовой политики.

В современном государстве в роли основных инструментов бюджетно-финансовой политики выступают государственный бюджет и государственные внебюджетные фонды. Посредством различных финансовых механизмов обеспечиваются централизация финансовых ресурсов в бюджете и внебюджетных фондах, а также финансирование мероприятий по обеспечению основных направлений бюджетно-финансовой политики как в целом по республике, так и в регионах. В частности, используются такие механизмы, как изъятие части доходов хозяйствующих субъектов, распределение доходов и расходов между уровнями бюджетов, дотирование и субсидирование, предоставление субвенций, финансирование, трансфертные механизмы в межбюджетном регулировании и др.

В процессе формирования бюджетных фондов происходит перераспределение доходов субъектов хозяйствования и отраслей. Регулируя остающуюся в их распоряжении долю чистого дохода, государство сдерживает или стимулирует их экономическую активность. Финансируя расходы, оно обеспечивает реализацию приоритетных направлений бюджетно-финансовой политики.

Государственный бюджет. Бюджет занимает центральное место в любой финансовой системе. Будучи финансовой категорией, он представляет собой совокупность специфических денежных отношений, опосредующих формирование, распределение и использование бюджетного фонда для обеспечения функций государства. Организационной основой бюджетных отношений является бюджетная система.

Бюджетная система Республики Беларусь — это регулируемая законодательством совокупность республиканского и ч местных бюджетов, основанная на экономических отношениях и государственном устройстве страны. Как в любом унитарном государстве, она имеет два уровня: республиканский и местные бюджеты (к последним относятся областные, районные, городские, сельские и поселковые).

В унитарных и федеративных государствах все уровни бюджетов существуют самостоятельно и не входят своими доходами и расходами в вышестоящие бюджеты. Вместе с тем бюджеты отдельных регионов включаются в статистический (сводный) бюджет региона и государства в целом. Сводный бюджет носит название консолидированного и представляет собой свод бюджетов соответствующего административно-территориального образования. Его показатели используются для анализа бюджетно-финансовой политики в регионе. Консолидированный бюджет Республики Беларусь состоит из республиканского бюджета, консолидированных бюджетов областей и бюджета г. Минска.

Функционирование бюджетных отношений и бюджетной системы регламентируется бюджетным законодательством, которое включает в себя следующие законодательные акты:

• Конституция Республики Беларусь (ст. 132);

• Бюджетный кодекс и принятые в соответствии с ним законы;

• декреты, указы и распоряжения Президента Республики Беларусь;

• постановления Правительства Республики Беларусь, совместимо постановления Правительства и Национального банка Республики Беларусь;

• нормативные правовые акты, принимаемые Министерством финансов (или Министерством финансов и Национальным банком, или другими республиканскими органами государственного управления совместно с Министерством финансов);

• нормативные правовые акты: органов местного управления и самоуправления.

Бюджетное законодательство основывается па Конституции Республики Беларусь, поэтому его положения применяются в той части, в которой они не противоречат положениям Конституции. В особом ее разделе «Финансово-кредитная система Республики Беларусь» зафиксированы основные положения организации бюджетной системы. Нормы, регулирующие бюджетные отношения, содержатся также и в ежегодно принимаемых Парламентом законах о республиканском бюджете Республики Беларусь на очередной фина1ссовх.1Й (бюджетный) год (например, Закон Республики Беларусь от 15 октября 2010 г. № 176-3 «О Республиканском бюджете на 2011 год»). Нормы бюджетного законодательства, регулирующие бюджетный отношения на местном уровне, содержатся в Законе Республики Беларусь» от 4 января 2010 г. № 1.08-3 «О местном управлении и самоуправлении в Республике Беларусь».

Бюджетный кодекс РБ вступил в силу с 1 января 2009 г. и стал основой бюджетного законодательства.

Доходы бюджета. Согласно Бюджетному кодексу РБ, доходы бюджета группируются следующим образом:

• налоговые доходы;

• неналоговые доходы;

• отчисления на государственное социальное страхование;

• безвозмездные поступления.

Налоговые доходы включают в себя республиканские налоги, сборы (пошлины); местные налоги, сборы и другие налоговые доходы; пени, начисленные за несвоевременную уплату налогов, сборов (пошлин); проценты за пользование отсрочкой или рассрочкой уплаты налогов, сборов, таможенных платежей и пени, а также за пользование налоговым кредитом.

К неналоговым относятся доходы от использования имущества, находящегося в государственной собственности, штрафы, другие неналоговые доходы.

Безвозмездные поступления представлены необязательными текущими и капитальными платежами, включающими поступления от иностранных государств, международных организаций, другого бюджета в форме межбюджетных трансфертов. Формы мобилизации государственных доходов, их состав и структура в значительной степени определяются финансовой политикой государства, приоритетами социально-экономического развития, стратегическими целями и методами их достижения. Показатели бюджета по доходам отражают налоговую нагрузку на экономику, структуру прямых и косвенных налогов, степень налогообложения доходов граждан, размер неналоговых доходов и другие характеристики, по которым можно судить о качественном уровне организации государственных доходов.

В 2010 г. доходы консолидированного бюджета Республики Беларусь составили 48,8 трлн руб., что на 4,5 % больше, чем в 2009 г. В 2011 г. предполагается сконцентрировать в консолидированном бюджете 54,5 трлн руб. Динамика поступления доходов приведена в табл. 8.2.

Несмотря на рост доходов в абсолютном выражении, удельный вес доходов консолидированного бюджета в ВВП в указанный период существенно сократился: в 2009 г. на 4,7 % (по отношению к уровню 2008 г.) и составил 34 %; в 2010 г. — 29,9 %; на 2011 г. запланирован на уровне 27,3 %. Существенным фактором снижения стало осуществление мер по совершенствованию налоговой системы государства, направленных на сокращение количества обязательных платежей, уменьшение ставок налогов, расширение инновационных льгот и т.д.

Основная доля доходов бюджета формируется за счет налоговых поступлений (табл. 8.3). В 2009 г. они составили 88,4 % доходов консолидированного бюджета (с учетом целевых бюджетных фондов), в 2010 г. — около 92 %, а на 2011 г. запланированы в размере 90,9 %.

Основными доходными источниками бюджета остаются НДС, акцизы, доходы от внешнеэкономической деятельности, налог на прибыль. Доля НДС и акцизов в доходах консолидированного бюджета составила в 2010 г. 42,2 %, в 2011 г. прогнозируется на уровне 45,0 %.

Упрощение налоговой системы и снижение налоговой нагрузки являются основными направлениями бюджетно-налоговой политики республики па современном этапе.

Планирование доходов бюджета. Формирование стабильной доходной базы бюджета становится решающим условием осуществления преобразований в экономике. Осуществление этой задачи начинается на этапе планирования доходов бюджета по следующим направлениям.

• планирование контингентов всех видов доходов, распределение доходов по уровням бюджетной системы в соответствии с нормативами, установленными Бюджетным кодексом;

• распределение регулирующих доходов между уровнями бюджетной системы в порядке и в пропорциях, предусмотренных законодательством;

• определение размеров финансовой помощи (дотаций, субвенций), предоставляемой вышестоящими бюджетами нижестоящим.

Планирование доходов бюджета осуществляется в несколько этапов.

На первом этапе анализируются показатели предварительного исполнения доходной части бюджета (республиканского и местных) за текущий год. Проводится диагностика состава и структуры доходов, методов их мобилизации, дается оценка эффективности налоговой системы в целом. Анализ позволяет определить возможности и пути увеличения поступлений в бюджет при существующей системе взимания налогов и неналоговых платежей, а также обосновать направления и меры по ее реформированию. При этом важно оценить влияние предлагаемых мер на макроэкономические показатели и возможности роста доходов бюджета.

На втором этапе осуществляется планирование поступлений по всем позициям, определенным классификацией доходов бюджетов Республики Беларусь, исходя из прогнозных макроэкономических показателей. При планировании чаще всего используется метод, основанный на применении средней ставки налога (среднего процента изъятия) к налогооблагаемой базе. В основу плановых расчетов принимаются прогнозы социально-экономического развития страны на соответствующий год, изменение налогового и таможенного законодательств, а также ожидаемое поступление доходов в текущем году.

Следует отметить, что в течение года отдельные макроэкономические показатели могут уточняться с учетом реального состояния экономики, повышение уровня их обоснованности является важнейшим условием формирования реального бюджета.

Расходы бюджета. Реализация основных направлений бюджетной политики государства осуществляется не только при формировании доходной части бюджета, но и посредством расходов бюджета, которые, согласно Бюджетному кодексу, представляют собой денежные средства, направляемые на финансирование задач и функций государства. Назначение бюджетных расходов — обеспечение расходных обязательств органов власти всех уровней.

Осуществляя расходы, государство выступает производителем особых товаров (работ, услуг) по защите конституционных прав граждан, а также регулированию экономического развития страны. При этом государственные расходы в основном направлены на внутренний рынок, оказывая влияние не только на производство, но и па расширение совокупного внутреннего спроса и обеспечивая тем самым экономический рост.

Формирование расходов бюджета основывается на макроэкономических показателях социально-экономического развития Беларуси и приоритетах бюджетной политики; предельных возможностях бюджета, определяемых его доходной частью; государственных минимальных социальных стандартах, обеспечивающих реализацию закреплениях Конституцией прав граждан; действующих в республике финансовых нормах и нормативах.

Объем расходов республиканского бюджета определяется с учетом программ социально-экономического развития страны и устанавливается законом о республиканском бюджете на очередной финансовый год; местных бюджетов — с учетом программ социально-экономического развития соответствующей административно-территориальной единицы и устанавливается решениями местных Советов депутатов о бюджете на очередной финансовый год. Объем и динамика расходов консолидированного бюджета рассмотрены в табл. 8.4.

Показатель расходов консолидированного бюджета на всем анализируемом временном интервале имеет положительную динамику. Так, в 2010 г. расходы консолидированного бюджета увеличились по сравнению с 2009 г. на 7,7 %, однако в реальном выражении они уменьшились. Рост расходов отмечается по всем разделам функциональной классификации расходов, за исключением раздела «Национальная экономика», по которому финансирование сократилось в 2010 г. почти на 25 % к уровню 2009 г. и тенденция сохраняется.

Анализ структуры расходов бюджета (табл. 8.5) показывает, что приоритетными позициями являются расходы на социальную сферу и социальную политику. Расходы на образование, здравоохранение, культуру, социальную политику, жилищно-коммунальные услуги и жилищное строительство составили в 2009 г. 42 % в объеме расходов бюджета, а в 2010 г. — 48 %. Вместе с тем, несмотря на значительное сокращение в 2010 г. расходов на национальную экономику, эта позиция занимает существенный удельный вес в расходах консолидированного бюджета — 22,9 % в 2010 г.

В структуре расходов консолидированного бюджета в разрезе экономической классификации (табл. 8.6) в 201.0 г. преобладали текущие расходы, которые составили 74,4 % в общих расходах бюджета, в том числе расходы на заработную плату рабочих и служащих в бюджетном секторе и начисления на нее - 27,6%. На долю капитальных расходов приходилось 25,4 % всех бюджетных расходов, из них на финансирование инвестиций в основные средства — 16,1%.

Таким образом, расходы государственного бюджета выполняют важнейшую роль в системе макроэкономического регулирования. Бюджетный механизм финансирования отраслей способствует инновационному развитию и структурной перестройке экономики, созданию новых наукоемких, высокотехнологичных производств, поддержке предприятий и отраслей, производящих экспортоориентированную продукцию. Из бюджета обеспечивается государственная поддержка предпринимательства, которое рассматривается, как наиболее гибкая, инновационно-активная, быстро реагирующая па изменения внешних факторов составляющая экономики. Бюджет является также основным источником финансирования науки. Высокий уровень бюджетных расходов на социальную сферу (образование, здравоохранение, культура, социальная политика) способствует развитию человеческогокапитала и улучшению качества жизни в стране.

Налоговая система и пути ее совершенствования. Современные налоговые системы — результат их многовековой эволюции. С точки зрения структурыэкономики, институтов государственной власти, правовой доктрины, каждая национальная налоговая система индивидуальна, таккак нет абсолютно одинаковых государств. Однако налоги как интернациональная экономическая категория, сохраняя национальные особенности, имеют ряд общих признаков. Без этого было бы невозможно сравнивать налоговые системы разных стран, а главное - международная торговля и движение капиталов требуют если не равных, то схожих налоговых условий.

Налоговую систему современного государства можно представить как совокупность налогов, сборов, пошлин и специальных режимов налогообложения, базирующихся на государственном суверенитете и правовых нормах по их установлению (отмене), исполнению налоговых обязательств и организации контроля за процессом налогообложения.

Основы бюджетно-налоговой системы Республики Беларусь заложены в Конституции. Согласно нормам, все граждане страны должны принимать участие в финансировании государственных расходов путем уплаты законодательно установленных налогов, сборов и пошлин. Право устанавливать республиканские налоговые платежи, утверждать республиканский бюджет и отчет о его исполнении принадлежит Парламенту — Национальному собранию Республики Беларусь. Введение местных налогов и сборов, утверждение местных бюджетов и отчетов об их исполнении относятся к исключительной компетенции местных Советов депутатов.

Участниками налоговых отношений выступают, с одной стороны, государство, определяющее налоговую политику, формирующее налоговую систему и устанавливающее правила и механизмы исполнения налоговых обязательств, с другой — плательщики и иные обязанные лица.

Правовой основой функционирования налоговой системы, является налоговое законодательство. В Беларуси основным правовым документом, регламентирующим налоговое законодательство, является Налоговый кодекс РБ. В то ясе время понятие налогового законодательства в нашей стране шире и включает также другие нормативные акты, регулирующие налоговые отношения: декреты, указы и распоряжения Президента Республики Беларусь, постановления Правительства, нормативные правовые акты республиканских органов государственного управления, органов местного управления и самоуправления по вопросам налогообложения.

Процесс создания и развития национальной налоговой системы с определенной долей условности можно представить в следующем виде:

Этап 1. Становление национальной налоговой системы, ориентированной на формирование рыночных процессов в экономике и обеспечение текущих нужд государственного бюджета (1992—1995 гг.);

Этап 2. Разработка и реализация Концепции реформирования налоговой системы страны (1996—2000 гг.);

Этап 3. Формирование правовой основы налогового законодательства (Налогового кодекса) и унификация налоговой системы белорусского государства с учетом процессов глобализации и интеграции (2001—2010 гг.);

Этап 4. Совершенствование национальной налоговой системы, ориентированное на создание благоприятных условий развития бизнеса и стимулирование инновационных процессов (начался в 2011 г.).

Национальная налоговая система начала формироваться с момента приобретения Республикой Беларусь государственного суверенитета, когда было получено право на организацию собственного налогообложения, выбор приоритетов налоговой политики, создание налогового механизма, обеспечивающего налоговый суверенитет в пределах территории страны. Необходимость разработки нового налогового законодательства была продиктована рядом причин экономического и политического характера. Действовавшая ранее налоговая система в большей степени соответствовала командно-административной системе управления экономикой, жесткому государственному регулированию цен, подчинению центру ряда структур и функций. Провозглашение экономической и политической самостоятельности объективно требовало создания налогового законодательства, предусматривающего гарантии независимости Беларуси как суверенного государства в формировании собственных доходов и защиту ее экономических интересов.