ДЕНЕЖНЫЙ ПОТОК С НЕРАВНЫМИ ПОСТУПЛЕНИЯМИ

Ситуация, когда денежные поступления по годам варьируют, является наиболее распространенной. Общая постановка задачи в этом случае такова.

Пусть F1, F2, ... , Fn - денежный поток; r - коэффициент дисконтирования. Поток, все элементы которого приведены к одному моменту времени, называется приведенным. Согласно формуле (4.9) его элементы будут иметь вид:

Стоянова Фин Мен

Аннуитеты

В большинстве современных коммерческих операций подразумеваются не разовые платежи, а последовательность денежных поступлений (или, наоборот, выплат) в течение определенного периода. Это может быть серия доходов расходов; некоторого предприятия, выплата задолженностей, регулярные или нерегулярные взносы для создания разного рода фондов и т. д. Такая последовательность называется потоком платежей.

Поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет называется аннуитетом (финансовой рентой).

Теория аннуитетов является важнейшей частью финансовой математики. Она применяется при рассмотрении вопросов доходности ценных бумаг, в инвестиционном анализе и т. д. Наиболее _ распространенные примеры аннуитета: регулярные взносы в пенсионный фонд, погашение долгосрочного кредита, выплата процентов по ценным бумагам.

Аннуитеты различаются между собой следующими основными характеристиками:

|

|

|

- величиной каждого отдельного платежа;

- интервалом времени между двумя последовательными платежами (периодом аннуитета);

- сроком от начала аннуитета до конца его последнего периода(бывают и неограниченные по времени - вечные аннуитеты);

- процентной ставкой, применяемой при наращении или дисконтировании платежей.

Аннуитет, для которого платежи осуществляются в начале соответствующих интервалов, носит название аннуитета пренумерандо; если же платежи осуществляются в конце интервалов, мы получаем аннуитет постнумерандо (обыкновенный аннуитет) —пожалуй, самый распространенный случай.

Наибольший интерес с практической точки зрения представляют аннуитеты, в которых все платежи равны между собой (постоянные аннуитеты), либо изменяются в соответствии с некоторой закономерностью. Именно такие аннуитеты мы и изучим в дальнейшем.

Введем следующие обозначения:

Р - величина каждого отдельного платежа;

iс - сложная процентная ставка, по которой начисляются проценты;

Sk - наращенная сумма для k-го платежа аннуитета постнумерандо;

S - наращенная (будущая) сумма всего аннуитета постнумерандо (т. е. сумма всех платежей с процентами);

Аk — современная величина k-го платежа аннуитета постнумерандо;

|

|

|

А — современная величина всего аннуитета постнумерандо (т. е. сумма современных величин всех платежей);

Sn — наращенная сумма аннуитета пренумерандо;

An — современная величина аннуитета пренумерандо;

n - число платежей.

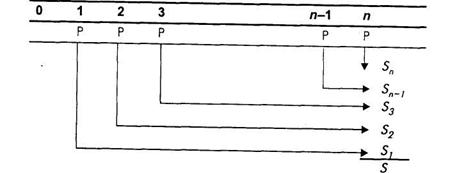

Рассмотрим аннуитет постнумерандо с ежегодными платежами Р в течение n лет, на которые начисляются проценты по сложной годовой ставке iс (рис. 5).

Рис. 5. Будущая стоимость аннуитета постнумерандо

Сумма Si для первого платежа, проценты на который будут начисляться, очевидно, (n - 1) раз, составит по формуле (3.1):

S1 = P (1 + iс)n-1

Для второго платежа (проценты на него будут начисляться на один год меньше) имеем

S2 = P (l + iс)n-2

и так далее. На последний платеж, произведенный в конце n-то года, проценты уже не начисляются, т. е.

S n = P.

Тогда для общей наращенной суммы имеем

Крейнина Фин Мен

Стр218

оценка структуры активов, уровень обеспеченности собственными средствами, уровень ликвидности и доходности собственных вложений компаний и т. д.

Временная стоимость денег.

Сложные проценты

Финансовое управление — это принятие решений, касающихся денег. Ценой денег является процент. Поэтому при разработке % большей части финансовых решений учитывают процентные ставки.

|

|

|

Сложный процент - это экономическая категория, используемая для сопоставления одной и той же суммы денег в различные периоды времени с учетом того, что в каждом периоде доход приносит не только первоначально вложенная сумма, но и процент от нее, начисленный в предшествующем периоде.

1. Расчет будущей стоимости текущего капитала.

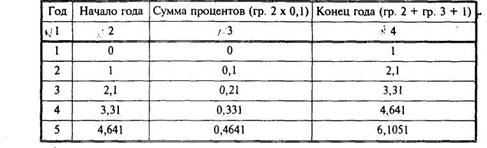

В банк вложено 10 тыс. руб. на 3 года при ставке 20% годовых. Сумма вложена в начале года. Таким образом, речь идет о единовременном вкладе денежной суммы в банк на определенный срок в целях ее увеличения. Рассчитаем величину прироста вложенной суммы (табл. 10.1).

Таблица 10.1.

Расчет будущей стоимости текущего капитала (тыс. руб.)

| Год | Сумма вклада на начало года | Сумма прироста вклада(гр. 1 х 20%) | Сумма вклада на конец года (гр. 2 + гр. 3) |

| 1 | 2 | 3 | 4 |

| 1 | 10,0 | 2,0 | 12,0 |

| 2 | 12,0 | 2,4 | 14,4 |

| 3 | 14,4 | 2,88 | 17,28 |

Таким образом, в конце 3-го года первоначально вложенная сумма 10 тыс. руб. превратилась в 17,28 тыс. руб. Из расчета следует, что в данном случае работает не только первоначально вложенная сумма, но и процент от нее; проявляется эффект сложного процента. Логика сложного процента состоит в том, что все деньги которые остаются на вкладе, приносят доход. Математически будущая стоимость текущего капитала по данным нашего примера рассчитывается следующим образом: 17,28 =10 (1 + 0,2)3.

|

|

|

В отличие от сложного процента, при применении простого процента доход приносит первоначальная сумма.

В условиях нашего примера применение простого процента привело бы к следующему результату: 10 + 0,2 * З * 10 = 10,6 тыс. руб.

Начисление процентов может производиться/несколько раз в течение года: возможно полугодовое, квартальное, месячное начисление процентов на остаток денег на счете. Частота начисления процентов при фиксированной годовой ставке имеет практическое значение для прироста суммы вклада.

Например, в банк вложено 100 руб. под 12% годовых. Начисление процентов производится 2 раза в год. В этом случае появляются новые понятия:

периодическая ставка — это ставка для начисления процентов на протяжении каждого отдельного периода;

годовая номинальная ставка — это ставка, равная произведению периодической ставки на количество периодов начисления процентов в году;

годовая фактическая ставка — это годовая ставка, включающая начисленные сложные проценты. Она определяется как процентное отношение дохода на капитал в конце года к величине капитала в начале года. Годовая фактическая ставка называется также эффективной ставкой.

Таким образом, в нашем примере периодическая ставка равна 12 : 2 + 6%; будущая стоимость капитала составит: 100 (1 + 0,06)2 = 112,36 руб.; доход на капитал равен 12, 36 руб. Эффективная ставка: 12,36 : 100 = 0,1236 = 12,36%.

Следовательно, эффективная годовая ставка оказалась больше годовой номинальной. Чем больше периодов начисления процентов в году, тем эта разница будет существеннее.

2. Расчет будущей стоимости аннуитета.

До сих пор мы оперировали понятиями «единовременное поступление», «вклад». Аннуитет - это серия равновеликих платежей в течение определенного количества периодов (арендная плата и др.). Различают обычный и авансовый аннуитет. Обычный предусматривает осуществление платежей в конце каждого периода, авансовый - в начале каждого периода.

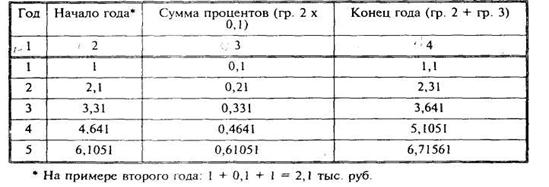

Пример. Постоянный платеж 1 тыс. руб. вносится на банковский счет в конце каждого года при 10% годовых в течение 5 лет. Сколько денег окажется на счете к концу 5-го года (табл. 10.2)?

Таблица 10.2.

Расчет будущей стоимости обычного аннуитета (тыс. руб.)

В общем виде расчет будущей стоимости обычного аннуитета по данным нашего примера можно записать следующим образом

Числитель — величина начисленных за 5 лет процентов, а ее делением на ставку процентов получается общая сумма вклада к концу 5-го года.

Пример. При тех же исходных данных изменяется лишь одно условие: платеж перечисляется на счет не в конце, а в начале каждого года. Рассмотрим динамику изменения вклада в начале и конце каждого года в этом случае (табл. 10.3).

Таблица 10.3.

Расчет будущей стоимости авансового аннуитета (тыс. руб.)

В общем виде расчет будущей стоимости авансового аннуитета по данным нашего примера можно записать так:

Следовательно, авансовый аннуитет дает больший прирост вложенной суммы, чем обычный. Даже без специальных расчетов ясно, что так и должно быть, поскольку практически период перечисления средств увеличился на 1 год, т. е. проценты начисляются не 4 раза, а 5 раз. Преимущество авансового аннуитета перед обычным можно рассчитать более простым способом: 6,1051 х 1,1 = = 6,71561 тыс. руб. (1,1 - степень увеличения вложенной суммы в каждом последующем году по сравнению с предыдущим.

3. Расчет необходимой суммы вклада для получения заданной величины капитала в последнем периоде, при заданной ставке годового процента.

Пример. Предприятие берет в кредит сумму 1 млн руб. на 3 года под 20% годовых. Каждый год предприятие платит только проценты, т. е. 200 тыс. руб. Какую сумму надо каждый год депонировать в банке, чтобы в конце третьего года выплатить основную сумму долга?

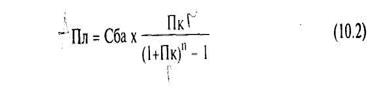

Ежегодное депонирование в банке определенных равных сумм — это аннуитет. Выше мы рассчитывали будущую стоимость аннуитета, которую можно записать следующей формулой:

где Сба — будущая стоимость аннуитета;

Пл — сумма ежегодного платежа;

Пк — ставка процентов за кредит (или процента по вкладу) в Юдолях единицы;

n - число лет, на которое взят кредит (или в течение которого платится аннуитет).

В данном случае надо определить Пл. Исходя из формулы (10.1), он равен

Подставив в формулу (10.2) данные нашего примера, получаем

Следовательно, для того, чтобы рассчитаться с долгом, необходимо ежегодно вносить на счет 274,7 тыс. руб. Эта сумма обеспечит своевременное погашение долга вместе с процентами.

Пример. Гражданин взял на своем предприятии льготный беспроцентный кредит на 5 лет в размере 10 тыс. руб. Какую сумму он должен депонировать ежемесячно в банке для возврата кредита, если ставка по остатку на вкладе составляет 10% годовых, начисляемых ежемесячно. Для решения воспользуемся формулой (10.2).

Поскольку проценты на вклад начисляются ежемесячно, Пк = 10 : 12 = 0.83%.

Если бы при тех же условиях тот же гражданин просто накапливал деньги для выплаты долга дома, он должен был бы ежемесячно откладывать 167 руб. (10 000 : 60 = 167). Накопление денег в банке дает ему ежемесячную экономию в сумме 38 руб.

4. Расчет текущей стоимости будущего капитала.

Текущая стоимость будущего капитала — это величина, противоположная будущей стоимости текущего капитала. Это сегодняшняя стоимость капитала, который должен быть получен в будущем. Будущую стоимость текущего капитала мы определяли по формуле:

Cбк = Стк (1 = Пк)n

где Сбк — будущая стоимость текущего капитала;

Стк — текущая стоимость капитала; остальные обозначения даны выше.

При определении будущей стоимости текущего капитала мы рассчитывали, на какую величину возрастет первоначальная сумма. Теперь мы решаем обратную задачу, прослеживаем движение капитала назад во времени, поэтому его сумма в абсолютном выражении уменьшается (дисконтируется).

Текущая стоимость будущего капитала — это очень важное понятие, используемое при оценке стоимости имущества, приносящего доход. Оно используется для оценки текущей стоимости

будущего единовременного дохода — ценной бумаги или будущей продажи объекта недвижимости.

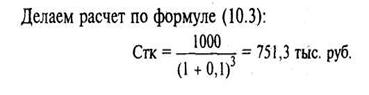

Пример. Имеется ценная бумага, на которой написано, что через 5 лет она дает право на получение 1 млн руб. Сегодняшняя годовая стоимость денег на рынке капитала —-10%. Сколько стоит ценная бумага сегодня?

Если бы стоимость денег на рынке капитала была сегодня, допустим, не 10, а 20%, текущая стоимость ценной бумаги была бы равна 578,7 тыс. руб. (1000/1,728).

Чем выше сегодняшняя стоимость денег на рынке капитала, тем ниже текущая стоимость будущего капитала при одной и той же будущей стоимости.

Процесс пересчета будущей стоимости капитала в настоящую носит название дисконтирование, а ставка, по которой производится дисконтирование, — ставки дисконта. Очень часто фактор текущей стоимости будущего капитала называют фактором дисконта и говорят о дисконтировании будущего единовременного дохода в текущую стоимость.

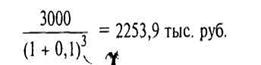

Пример. Предприниматель решил приобрести объект недвижимости с тем, чтобы через 5 лет перепродать его с 10-процентной выгодой для себя за 3 млн руб.. Какую максимальную сумму он может предложить продавцу недвижимости сегодня?

Если цена покупки будет выше, предприниматель не получит 10-процентного дохода; если она будет ниже, предприниматель получит более высокий доход. Например, при покупке за 2000 тыс. руб. его доход составит: (3000:2000)1/3 - 1 = 0,15 = 15%; при покупке за 2500 тыс. руб. доход равен (3000:2500) 1/3 - 1 = 0,07 = 7%.

Смысл проведения подобных расчетов состоит в том, чтобы определить сумму, которую следует заплатить за актив сегодня с тем, чтобы получить желаемую отдачу от инвестиций в этот актив на основе прогноза стоимости его продажи в будущем.

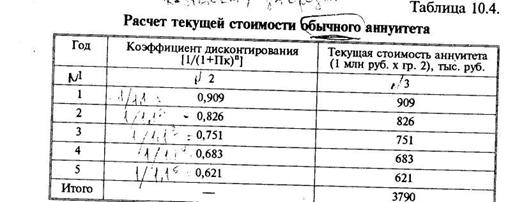

5. Расчет текущей стоимости аннуитета.

В этом случае сложный процент применяется в качестве инструмента для определения текущей стоимости накопления капитала за некое число периодов. В процессе оценки анализируются будущие потоки доходов с точки зрения их сегодняшней стоимости. В зависимости от характера платежа рассмотрим расчет для обычного и для авансового аннуитетов.

Пример расчета текущей стоимости обычного аннуитета. <" Доход по договору аренды оборудования, заключенному на 5 лет, составляет 1 млн руб. в год. Сколько стоит право на получение такого дохода сегодня, если норма доходности по аналогичным сделкам равна 10%? (табл. 10.4).

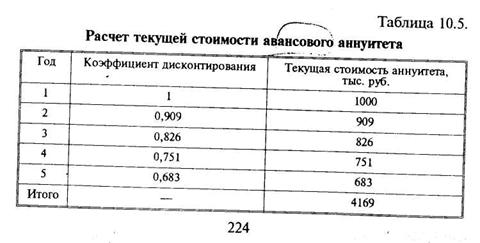

Пример расчета текущей стоимости авансового аннуитета. Сохраняются данные предыдущего примера, но платежи идут в начале года (табл. 10.5).

Таким образом, при авансовом аннуитете дисконтирование меньшей степени снижает текущую стоимость, т. к. авансовый характер платежа предопределяет, что в первом слагаемом числе периодов равно нулю, а сам коэффициент дисконтирования — 1

6. Расчет необходимых регулярных выплат по погашению кредит и процентов за пользованием им.

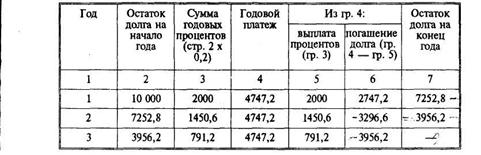

Целью расчета является определение размера стабильного равновеликого периодического платежа, погашающего в данном периоде при установленной ставке процента основную сумму кредита и процент за не возмещенную к моменту расчета сумму кредита Примеры. Кредит в размере 10 000 руб. взят на 3 года под 20% годовых. Расчеты предполагается производить путем периодических платежей заемщика в конце каждого года. Сколько нужно платить, чтобы рассчитаться и с долгом, и с процентами по нему? При такой постановке вопроса имеет место аннуитет - обычный или авансовый, следовательно, и расчет ведется по формулам расчета аннуитета. Чтобы рассчитаться с долгом и процентами по нему, ежегодно надо выплачивать:

Каждый такой платеж будет состоять из выплат по проценту и выплат по основной сумме долга. Выплаты по проценту — это плата за предоставление кредита. Они не уменьшают величину основного долга. И только оставшаяся часть рассчитанной суммы каждого периодического платежа может рассматриваться как выплата по основной сумме долга или уменьшение основной суммы долга. Какова доля в каждом платеже выплат по проценту и какова доля выплат по основной сумме долга?

Обычный путь определения дали первой и второй составляющей платежа в общем объеме платежа по кредиту - это допущение того, что выплаты по проценту вычитаются из общего объема платежей, а оставшаяся часть рассматривается как выплата по основной сумме долга.

Продолжим предыдущий пример. Мы рассчитали периодическую ежегодную сумму выплат в течение 3 лет; она равна 4747,2 тыс. руб. На условиях этого примера рассмотрим динамику выплат по процентам и погашения долга. Надо обратить внимание на то, что сначала значительная часть платежей идет на выплату процентов, т. к. большая величина долга предопределяет большие проценты. По мере уменьшения суммы долга выплата процентов уменьшается, а выплаты для погашения основной суммы долга возрастают, т. к. весь размер годового платежа постоянен (табл. 10.6).

Таблица 10 6

Расчет распределения платежей на уплату процентов и погашение кредита (тыс. руб.)

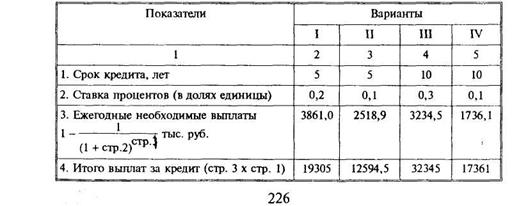

Посмотрим теперь, изменится ли стоимость кредита при изменении одного из параметров - периода, на который кредит взят, или уровня процентной ставки. В нашем примере общая сумма платы за кредит в 10 000 тыс. руб. составила 14241,6 тыс. руб (4747,2 х 3), т. е. на 42,4% превысила сумму заемных средств. Рассмотрим другие условия получения кредита. Они приведены в следующей таблице.

Таблица 10.7.

Расчет ежегодных необходимых выплат за кредит в размере 10 000 тыс. руб.

Таким образом, изменение условий кредитования существенно влияет на размер периодических выплат, погашающих кредит и проценты за него. Интересно, что удвоение срока кредита при неизменной процентной ставке (сравнение вариантов II и IV) привело к увеличению платежей за кредит с 12594,5 тыс. руб. до 17361 тыс. руб.; удвоение ставки при одном и том же сроке (сравнение вариантов II и I) привело к значительно большему росту платежей.

При увеличении процентной ставки в 3 раза (варианты IV и III) плата за кредит не утраивается и даже не удваивается, т. к. корректируется неизменной основной суммой долга.

Все это полезно учитывать при выборе конкретных условий получения кредита, если есть возможность выбора.

Дата добавления: 2018-04-05; просмотров: 866; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!