ЗНАЧЕНИЕ, СОСТАВ И ЗАДАЧИ ФИНАНСОВОГО

СОДЕРЖАНИЕ

Введение 3

1 Теоретические аспекты финансового планирования на предприятии 7

1.1 Общая характеристика процессов финансового планирования на уровне предприятия 7

1.2 Значение, состав и задачи финансового планирования 18

1.3 Основные этапы и методы финансового планирования на предприятии 22

2 Анализ финансового планирования и показателей АО «НПК« Уралвагонзавод» 30

2.1 Характеристика финансовой политики, стратегии и тактики АО «НПК« Уралвагонзавод» 30

2.2 Анализ и роль финансового планирования на предприятии 38

3 Совершенствование финансового планирования в АО «НПК« Уралвагонзавод» 42

|

|

|

3.1 Проблемы финансового состояния и совершенствования стратегического финансового планирования на предприятии 42

3.2 Пути совершенствования финансового планирования АО «НПК« Уралвагонзавод» 49

Заключение 60

Список использованных источников 64

ВВЕДЕНИЕ

Актуальность темы планирования и прогнозирования финансовой деятельности, которая вызвана объективными причинами социально-экономического и политического состояния страны, обеспечила интерес экономистов. Можно сказать, что эта тема достаточно широко освещена в научной литературе. Текущее состояние финансового контроля в России и его развитие, а также изменения в области финансового контроля периодически отражаются в изданиях.

|

|

|

В современных условиях хозяйствования, непредсказуемости рыночных факторов и постоянно растущей конкуренции на первый план в управлении финансово-хозяйственной деятельностью выходит планирование вообще и финансовое в частности. Сегодня невозможно переоценить значимость этого элемента управления деятельностью компании.

Как правило, под планированием понимают процесс составления, рассмотрения и утверждения целевых количественных и качественных показателей и поиск путей наиболее эффективного их достижения. Эти установки, разрабатываемые чаще всего в виде «дерева целей», характеризуют желаемое будущее и по возможности выражаются набором количественных показателей, являющихся ключевыми для данного уровня управления.

Предприятие в современное время является сверхсложной системой, которой приходится управлять в нестабильных условиях перехода к рынку. И поэтому требуется предварительный анализ как самого предприятия, так и внешней среды и выработки детальной последовательности действий по постановке целей и их реализации, то есть сверхсложная природа предприятия побуждает формировать план. Но в тоже время динамичная и нестабильная внешняя среда делает неработающими жесткие и детерминированные планы.

|

|

|

Получается, что финансовая стратегия предприятия должна быть, с одной стороны, достаточно детальной, чтобы вовремя предвидеть и решать возникающие проблемы, а также, чтобы координировать усилия различных подразделений и специалистов. С другой стороны, финансовая стратегия должна быть достаточно гибкой для того, чтобы позволять специалистам реагировать на неожиданные возмущения со стороны внешней среды и чтобы с выгодой использовать случайно появляющиеся возможности.

Планирование хорошо работает в условиях стабильной, четкой и прогнозируемой среды. В этом случае планирование позволяет заранее предвидеть все основные наступающие события и вовремя принять все полезные меры, включая эффективное размещение и использование ресурсов.

Как показывает практика, предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения.

В условиях динамизма внешней среды, возрастания конкуренции руководителю необходима не просто детализированная производственная программа, ему необходим инструмент, позволяющий предугадывать возможные изменения рыночной ситуации, проектировать желаемое будущее состояние предприятия и определять наиболее эффективные пути его достижения, обеспечивать согласованность в работе подразделений, определять потребность в ресурсах, контролировать результаты деятельности предприятия. Финансовая стратегия как раз и является тем инструментом, посредством которого возможно достигать поставленных целей с одновременным обеспечением максимальной эффективности использования ресурсов.

|

|

|

Цель выпускной квалификационной работы – определение сущности, проведение анализа, изучение путей совершенствования финансового планирования на примере АО «НПК« Уралвагонзавод» г. Нижний Тагил.

В ходе написания выпускной квалификационной работы автором поставлены следующие задачи:

1) рассмотрение общей характеристики процессов финансового планирования на уровне предприятия;

2) изучение значения, состава и задач финансового планирования;

3) характеристика основных этапов и методов финансового планирования на предприятии;

4) характеристика предприятия;

5) изучение финансовой политики, стратегии и тактики АО «НПК« Уралвагонзавод»;

6) проведение анализа, изучение роли финансового планирования на предприятии;

7) изучение проблем финансового состояния и совершенствования стратегического финансового планирования на предприятии;

8) рассмотрение путей совершенствования финансового планирования АО «НПК« Уралвагонзавод»;

9) изучение методов обеспечения устойчивости финансового положения предприятия АО «НПК « Уралвагонзавод».

Объектом исследования является АО «НПК« Уралвагонзавод». При этом предметом данной работы является финансовое планирование на предприятии.Методической основой явились труды отечественных и зарубежных авторов, таких как В.П.Астахова, М.И. Паканова, Л.В. Донцовой, Н.А.Никифоровой и других.

Практическая значимость выпускной квалификационной работы обусловлена тем, что содержащиеся в ней выводы, предложения и экономически обоснованные рекомендации позволяют улучшить финансовое состояние предприятия, усовершенствовать финансовое планирование.

Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Первая глава посвящена теоретическим аспектам изучения финансового планирования на предприятии.

Во второй главе работы т проведен анализ финансового планирования и основных показателей АО «НПК«Уралвагонзавод».

В третьей главе работы рассмотрены направления совершенствования финансового планирования в АО «НПК«Уралвагонзавод».

Перейдем к рассмотрению основных положений работы.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

ОБЩАЯ ХАРАКТЕРИСТИКА ПРОЦЕССОВ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА УРОВНЕ ПРЕДПРИЯТИЯ

Прежде чем рассматривать содержание финансового планирования, следует определить его место в общей системе корпоративного планирования.

Сводный внутрифирменный план подразделяется на функциональные планы и планы производственных отделений. По структуре функциональными являются следующие виды планов или разделы сводного плана.

Организационный план предполагает оптимизацию организационной структуры фирмы и определяет деятельность административного аппарата, должности и обязанности. Его цель — приспособить работу аппарата, структуру компании к выполнению задач сводного плана[32,c.12].

План рабочей силы определяет, сколько и каких специалистов, рабочих и служащих требуется для налаживания оптимального предпринимательского процесса. В нем должны указываться нормативы рабочего времени в будущем, а также формы подготовки и повышения квалификации персонала фирмы. Особое внимание уделяется расстановке кадров, кадровой политике и организационному построению функциональных служб.

Товарный план / план ассортимента выпускаемой продукции включает направления разработок новых товаров и мероприятия по внедрению их на рынок, увеличение объемов продукции, пользующейся повышенным спросом, оптимизацию товарной номенклатуры.

План капитального строительства определяет потребность в строительстве новых производственных объектов и модернизации старых мощностей, уточняет сферу деятельности и число предприятий, их производственные мощности и размещение.

План эксплуатации оборудования содержит анализ существующих методов производства, характеристику используемого оборудования, оценку степени загрузки производственных мощностей и определяет направления технической политики.

План материального снабжения и производственных запасов / план закупок призван оптимизировать механизм поступления сырья, полуфабрикатов, деталей (например, для японских фирм при резко ограниченных возможностях складирования основная цель данного плана заключается в обеспечении бесперебойного снабжения по методу just-in-time и распределения заказов между фирмами-поставщиками) [24,c.24].

Финансовый план определяет объемы инвестиций и различного рода затрат и указывает источники финансирования. Он содержит анализ расходной и доходной частей сводного финансового баланса.

План сбыта продукции / план маркетинга включает основные направления политики реализации товаров и услуг фирмы, определяет соотношение между спросом и предложением, между издержками производства и выручкой от реализации, фиксирует потенциальные возможности сбыта новых видов продукции, рассчитывает максимальные объемы расширения сбыта. Этот раздел плана подразделяется, в свою очередь, по видам продукции, сбытовым районам, группам клиентов, указывает в разбивке по ним плановую прибыль и минимальную продажную цену, а также содержит инструкции относительно скидок, сроков и условий платежа и другие указания продавцам и сбытовым агентам.

Отдельно следует выделить бизнес-план, который представляет собой план целевого назначения. Бизнес-план — это письменное обоснование необходимости привлечения финансовых ресурсов из внешних источников. [24,c.24]. Потребность в его разработке, особенно финансовой части, обусловлена задачами предприятия по изысканию необходимых денежных средств.

Бизнес-план необходим при:

- разработке заявок на получение кредитов в банках;

- составлении проспектов эмиссии ценных бумаг для привлечения дополнительного капитала;

- иностранных инвестиций, в том числе в форме венчурного капитала;

- обосновании предложений по приватизации государственных предприятий.

Одним из первоначальных этапов процесса формирования стратегии является стратегический анализ, который проявляет структуру целей и задач, стоящих перед организацией. Процесс разработки и реализации стратегии базируется на изучении отношений, которые можно охарактеризовать при помощи системы «среда – предприятие». Изучение отдельных направлений влияния среды на организацию составляет суть стратегического анализа.

Цель стратегического анализа – содержательное и формальное описание объекта исследования, выявление особенностей, тенденций, возможных и невозможных направлений его развития. Результатом стратегического анализа должна быть системная модель организации и среды ее функционирования .[33,c.56].

Стратегический анализ (анализ среды) включает изучение факторов внешней среды, влияющих на предприятие и их динамику, а также исследование состояния внутренней среды (рисунок 1).

Рисунок 1 - Уровни стратегического анализа[33,c.57].

Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для предприятия. Для определения окружения и облегчения учета ее влияния на предприятие внешние факторы разделяют на две основных группы: среда прямого (непосредственного) воздействия и среда косвенного воздействия.

Среда прямого воздействия включает факторы, которые непосредственно влияют на операции организации и испытывают на себе прямое влияние операций организации. Основными факторами среды прямого воздействия являются: поставщики, потребители, законы и государственные органы, конкуренты. Кроме этого, последнее время все большее внимание уделяется контактным аудиториям (партнерам). Это банки, инвестиционные компании, средства массовой информации, научно–исследовательские организации, консалтинговые, юридические, аудиторские фирмы и т.д. То есть все организации, с которыми предприятие вступает в договорные отношения[33,c.58].

Среда косвенного воздействия – это факторы внешней среды, оказывающие косвенное влияние на предприятие и на которые предприятие либо не может влиять вообще, либо имеет незначительное влияние. [30,c.15].

Внутренняя среда организации включает ряд факторов, которые находятся под непосредственным контролем руководства и персонала предприятия. Анализ внутренней среды позволяет выявить те возможности, тот потенциал, на который может рассчитывать предприятие в конкурентной борьбе в процессе достижения своих целей.

Финансовое планирование как процесс подразделяется на следующие стадии:

1) анализ инвестиционных альтернатив и источников финансирования, которыми фирма может воспользоваться;

2) проецирование в будущее последствий принимаемых решений с тем, чтобы избежать неожиданностей и понять связь между настоящими и будущими действиями;

3) решения по выбору инвестиционных проектов (именно они и включаются в окончательный финансовый план);

4)сопоставление фактически достигнутых показателей с целями, установленными в финансовом плане[24,c.16].

Финансовый план состоит из нескольких документов, которые связаны между собой содержащимися в них показателями. При различной проработке деталей (в зависимости от размеров компании и масштаба проектов) в план обязательно входят:

- прогноз объемов реализации;

- план движения наличных денежных средств / баланс денежных потоков;

- план прибылей и убытков / таблица доходов и затрат;

- проект баланса;

- расчет точки достижения безубыточности — только для краткосрочного плана / бизнес-плана.

Исходным, отправным документом в процессе финансового планирования выступает прогноз объемов реализации. По сути, это дело не столько финансового подразделения компании, сколько маркетинговой службы, на которую в процессе планирования возлагается большая ответственность, т. к. неправильный прогноз уровня продаж сводит на нет все плановые усилия финансового менеджера [5,c.108].

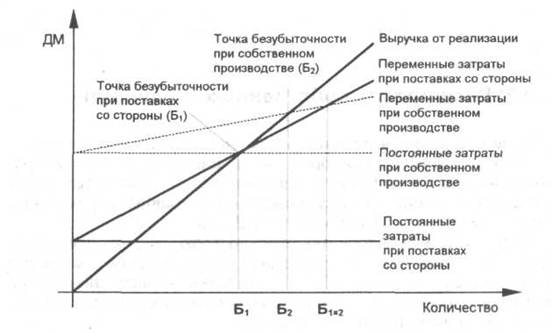

Расчет точки достижения безубыточности необходим для оценки делового риска (рисунок 2). Он является обязательным элементом бизнес-плана. Его назначение — определить, какой объем продаж необходимо иметь, чтобы покрыть все затраты. Полные затраты включают в себя переменные затраты, размер которых растет пропорционально объему выпускаемой продукции, и постоянные затраты, величина которых не зависит от ее объема. К переменным (прямым) затратам относятся расходы на сырьевые материалы и заработную плату. Группа постоянных (косвенных) затрат охватывает расходы на аренду помещений, электроэнергию, телефон, теплоснабжение, рекламу, платежи по кредиту, заработную плату управляющего персонала и др.

Рисунок 2 - Расчет точки достижения безубыточности [5,c.115].

Для определения точки безубыточности используют две следующие формулы(1),(2):

Q=F/ (P-TVC)

D= F/ (1-(TVC/S))

где F — общая величина постоянных затрат,

P — цена за единицу продукции,

V — переменные затраты в расчете на единицу продукции,

TVC — общий объем переменных (косвенных) затрат,

S — объем продаж [24,c.19].

Рассмотрим пример расчета точки достижения безубыточности. Допустим, имеются данные по прогнозу доходов и расходов некоего предприятия на шесть месяцев. Тогда:

D=16,5 тыс./(1-(52,5 тыс./75,0 тыс.))

На такую сумму предприятию необходимо продать продукцию за шесть месяцев, чтобы достичь безубыточности. В расчете на один месяц данный показатель составит 9166,7.

Если месячный оборот предприятия превысит эту сумму, то оно получит прибыль, если нет, то будет в убытке.

Анализ исходит из ряда предпосылок (которые не всегда оказываются верны на практике):

- цена продукции остается неизменной на протяжении взятого промежутка времени;

- будущие затраты и доходы могут быть всегда точно подсчитаны;

- все затраты можно разделить на две категории (постоянные и переменные)[5,c.114].

На практике постоянные затраты также могут меняться. Кроме того, есть затраты, не подходящие ни под одну из этих двух категорий (например, комиссионное вознаграждение агентам по продаже товаров, которое обычно возрастает ступенчатым образом) [24,c.19]. Рассмотрим на примере расчет точки безубыточности, используя показатели прогноза продаж, прямых и косвенных затрат (таблица 1):

Таблица 1 - Данные для расчета точки безубыточности[24,c.20]

| Показатель | Величина, тыс. |

| Прогноз продаж | 75,0 |

| Прямые затраты: | 52,5 |

| -расходы на материалы | 32,5 |

| -расходы на заработную плату | 20,0 |

| Косвенные затраты: | 16,5 |

| -заработная плата управляющего звена | 6,0 |

| -аренда | 2,0 |

| -амортизационные отчисления | 0,5 |

| -теплоснабжение | 0,5 |

| -электроэнергия | 0,4 |

| -телефон | 0,1 |

| -страхование | 0,5 |

| -эксплуатационные расходы | 2,0 |

| -реклама | 1,5 |

| -процентные платежи по кредиту банку | 1,5 |

| -прочие расходы | 1,5 |

Анализ безубыточности — это упрощенный инструмент краткосрочного анализа. В долгосрочном плане его применение не рекомендуется, т. к. оно чревато большими ошибками.

Финансовый план (как краткосрочный, так и особенно долгосрочный) обязательно включает описательную часть, четко устанавливающую финансовые цели компании и подробно объясняющую, какие инвестиции и почему фирма собирается осуществлять (какая часть инвестиций при этом пойдет на приобретение нового оборудования, на замену старого, на установку очистных сооружений, на разработку и продвижение на рынок нового товара и т. п.). Финансовый план должен четко отражать связь со стратегическими целями компании [5,c.116].

В реальной жизни процесс финансового планирования неизбежно сопровождается ошибками, избежать которых не поможет никакая теория. Именно поэтому важен четвертый этап процесса финансового планирования, который заключается в сопоставлении фактически достигнутых показателей с целями, установленными в финансовом плане. Процесс финансового планирования не должен заканчиваться после составления окончательного плана (на третьем этапе). Необходимо постоянно отслеживать и корректировать план во время его реализации. Для этого используются различные инструменты финансового анализа. Таким образом, финансовое планирование, как процесс, необходимо осуществлять на непрерывной основе.

Финансовый план представляет собой свод системы плановых финансовых показателей в виде баланса, бюджета, сметы, иных документов, в которых отражаются ожидаемые объемы формирования, и использования финансовых ресурсов на планируемый период времени. Финансовые планы составляются преимущественно в форме баланса доходов и расходов[32,c.22].

Финансовые планы коммерческой организации разрабатываются на основе бизнес-плана и других плановых (прогнозных) параметров общехозяйственного и общеэкономического характера, отражающих виды деятельности и направления развития организации, включая инвестиционное, на предстоящий год и более длительный период. При формировании финансовых планов учитывается цель коммерческой деятельности – получение прибыли на основе оптимизации структуры капитала (финансовых ресурсов), обеспечения финансовой устойчивости, инвестиционной привлекательности организации, эффективности механизмов привлечения финансовых ресурсов и их использования[32,c.25].

Коммерческая организация составляет годовой баланс доходов и расходов с поквартальной разбивкой. В нем планируются показатели, характеризующие объем и состав финансовых ресурсов организации, а также направления их использования.

Сводный бюджет коммерческой организации представляет собой более развитую форму финансового планирования. Кроме этой функции, бюджетирование выполняет также функции управленческого учета, оптимизации, координации и контроля финансовых потоков, т. е, оно призвано выполнять весь спектр функций финансового управления. Сводным этот бюджет называется потому, что он представляет собой иерархическую систему частных бюджетов, конкретизирующих показатели сводного бюджета. Его составление и исполнение позволяют создать условия для финансового обеспечения и тактической реализации финансовой стратегии организации, установить надлежащий текущий и оперативный контроль поступления и расходования денежных средств, своевременно вносить необходимые корректировки в заданные плановые параметры с учетом меняющейся рыночной и внешней среды. Сводный бюджет и входящие в его состав частные бюджеты составляются сроком на год, квартал и месяц [24,c.28].

Сводный бюджет компании состоит из трех бюджетов первого уровня – операционного, инвестиционного и финансового. Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета, является финансовый цикл предприятия. Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла. Цель финансового бюджета – планирование баланса денежных поступлений и расходов, а в более широком смысле – баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода [32,c.26].

Финансовое планирование, как и любое другое, может быть:

- краткосрочным (до 1 года);

- среднесрочным (до 5 лет);

- долгосрочным (свыше 5 лет).

Долгосрочное финансовое планирование имеет свои отличительные особенности. При составлении финансового плана, рассчитанного на несколько лет, обычно стараются избегать ненужных деталей и идут по пути агрегирования инвестиций по нескольким (близким) товарам, рассматривая таким образом ряд мелких инвестиционных проектов как один. Например, в начале процедуры планирования руководство компании может попросить каждое производственное подразделение разработать и представить четыре альтернативных плана (обычно сроком на 5 лет):

- план агрессивного роста, предусматривающий большой объем капиталовложений, в том числе в разработку новых товаров, увеличение доли на рынке или выход на новый рынок;

- план нормального роста, согласно которому объемы производства будут расти вместе с увеличением рынка, но не за счет вытеснения конкурентов;

- план постепенного сворачивания операций, который предлагает минимальные инвестиции, имея в виду постепенное сокращение операций и в дальнейшем ликвидацию подразделения;

- план изъятия капиталовложений, предусматривающий продажу или ликвидацию подразделения [32,c.27].

В этом случае четыре альтернативных плана будут характеризоваться различным движением наличных денежных средств, и в принципе они могут рассматриваться как четыре исключающих друг друга проекта.

Несколько более упрощенный вариант альтернативного планирования заключается в составлении трех планов, предусматривающих:

- наихудший случай;

- нормальный случай;

- наилучший случай[32,c.28].

При любом варианте обычное правило долгосрочного финансового планирования — не заниматься деталями конкретных проектов, а оценивать в целом инвестиционные возможности компании. Иначе говоря, должен применяться метод агрегирования мелких инвестиционных предложений в один общий проект.

Сформулировав главную цель деятельности компании и конкретные финансовые цели, менеджер должен принять решения по основным элементам финансовой политики. На этих решениях и будет строиться разработка финансового плана[5,c.118].

Элементы финансовой политики фирмы включают:

- принятие решений по инвестированию в новые активы (инвестиционная политика);

- выбор подходящего уровня финансового левериджа, иначе говоря, выяснение величины заемных средств (политика структуры капитала);

- определение размера выплат акционерам компании (дивидендная политика);

- поддержание требуемого уровня ликвидности (политика управления рабочим капиталом).

ЗНАЧЕНИЕ, СОСТАВ И ЗАДАЧИ ФИНАНСОВОГО

ПЛАНИРОВАНИЯ

На сегодняшний день, в отношении финансового планирования сохраняется целый ряд типичных заблуждений. В сознании большинства людей финансовый план ассоциируется исключительно с вопросом: «Где найти источники финансирования» Управление финансами сводится к поиску денежных средств, а проблема поиска активов для инвестирования либо игнорируется, либо не имеет первостепенного значения. Хотя в практической деятельности российских компаний проблема финансирования действительно стоит крайне остро, приоритетной проблемой финансового менеджмента должно быть именно инвестиционное решение. Оно непосредственным образом связано со стратегией фирмы в целом. По сути, такое решение является основой всего процесса планирования. На практике часто происходит наоборот: финансовому плану отводится скромное место одной из многочисленных составляющих сложного процесса внутрифирменного планирования. В итоге роль финансового менеджмента ограничивается составлением бухгалтерской отчетности и поиском дополнительных денежных ресурсов. Во многих компаниях вообще отсутствует понятие финансовой стратегии. Зато, например, маркетинговая стратегия имеется у каждой фирмы. Но, в сущности, план стратегического маркетинга — это финансовый план, обогащенный информацией об источниках и назначении финансовых потоков [32,c.21].

Понимание основополагающей роли финансового плана в деятельности компании и осознание его ключевой связи с общей стратегией создает необходимые предпосылки для успешного функционирования любой организации.

Построение собственной системы управления капиталом становится наиболее актуальным для компании по мере возникновения одной или сразу нескольких системных финансово-экономических проблем, таких как:

- недостаток инвестиций;

- дефицит оборотных средств;

- неудовлетворительное положение на рынке;

- снижение стоимости компании;

- реальная угроза банкротства.

Практика бизнеса показывает, что данные проблемы успешно решаются, если в компании проводится работа по планированию финансовой деятельности.

В общем случае финансовое планирование предполагает формулирование путей и способов достижения финансовых целей компании. Финансовый план- это документ, отражающий способ достижения этих целей и увязывающий доходы и расходы организации. Задачей финансового планирования является максимизация собственности владельцев компании.

Главная цель финансовых решений- повышение стоимости активов, то есть цены, которую можно было бы получить при продаже их на рынке, с учетом риска и дохода собственников компании[32,c.25].

К задачам финансового планированияможно отнести:

- проверку согласованности поставленных целей и их осуществимости;

- обеспечение взаимодействия различных подразделений компании;

- анализ различных сценариев развития деятельности и соответственно объемов инвестиций и способов их финансирования;

- определение программы мероприятий и действий в случае наступления неблагоприятных событий;

- контроль за финансовым состоянием компании.

Финансовое планирование осуществляется на трех временных горизонтах:

- долгосрочном (стратегическое финансовое планирование);

- среднесрочном (тактическое финансовое планирование);

- краткосрочном (оперативное финансовое планирование)[5,c.116].

Долгосрочный финансовый план воплощает решения менеджеров об инвестициях, которые необходимы для воплощения принятой стратегии, и о способах финансирования.

Задачей текущего финансового планирования является обеспечение финансового равновесия, достижение которого обозначает балансирование между стремлением к доходности и уклонением от риска, между рентабельностью и ликвидностью.

Текущее планирование должно обеспечить эффективность деятельности, финансовую устойчивость, ликвидность и платежеспособность при росте рыночной стоимости предприятия. Эти главные параметры, определяемые по результатам прошлого года, служат заданием для следующего периода[5,c.121].

Для оперативного управления как обобщающий критерий целесообразно использовать финансовый цикл - средний период обращения денежной наличности, время, в течение которого денежные средства отвлечены из оборота, средний интервал между моментом текущих выплат и моментом поступлений. Максимальное возможное сокращение финансового цикла достигается путем оптимизации поставок и производственных процессов, а также урегулирования системы расчетов.

И все-таки точно предвидеть будущее невозможно. Поэтому планирование должно быть непрерывным и постоянно учитывать вновь поступающую информацию. Например, при финансовом планировании с периодом в один год в декабре утверждают планы на год с января по декабрь, через месяц - на год с февраля по январь, а в феврале - на год с марта по февраль следующего года и так далее.

Рекомендуется составлять несколько вариантов финансового плана: пессимистический, наиболее вероятный и оптимистический[24,c.31].

Организация финансового планирования зависит от размера компании. Руководители небольших организаций имеют возможность пользоваться услугами квалифицированных специалистов в области финансового консалтинга. В крупных компаниях работа по составлению финансовых планов может производиться самостоятельно или с привлечением специалистов из аудиторской организации.

Фирма может устанавливать для себя много различных целей: по уровню прибыли, по доле рынка, по объему продаж, по темпам роста продаж, по левериджу и т. д. Иногда эти специфические цели вступают в противоречие друг с другом. Одна из задач финансового планирования — согласовать их между собой, обеспечить их совместимость и отсутствие конфликтов [5,c.21].

О правильном согласовании целей пишет, например, Ф. Котлер. Он предлагает начать планирование с финансовых целей, из которых затем выводятся соответствующие цели маркетинга. Рекомендуется следующий порядок действий:

1) определить желаемый уровень чистой прибыли;

2) рассчитать размер выручки, необходимый для достижения этого результата;

3) определить исходя из средней цены продаж соответствующий объем продаж в физическом выражении;

4) рассчитать требуемую долю рынка с учетом ожидаемого уровня глобального спроса;

5) сформулировать цели в отношении сбыта и коммуникации в соответствии с установленной долей рынка.

Все ведущие современные издания по финансовому менеджменту категорически отвергают в качестве главной цели как рост продаж, так и максимизацию прибыли.

Единственной правильной целью финансового менеджера является максимизация акционерной стоимости компании. Эта цель, в отличие от других (таких, как максимизация прибыли / продаж / доли рынка или минимизация риска / издержек), свободна от внутренних противоречий и ориентирована на кратко - и долгосрочную перспективы. Конкретным количественным показателем выступает текущая рыночная цена акций компании. Каждое принимаемое решение финансовый менеджер обязан рассматривать сквозь призму его воздействия на стоимость акционерного капитала. Будет ли данное решение способствовать росту цены акций компании — таков должен быть главный критерий[24,c.39].

Одна из проблем использования данной цели на практике заключается в том, что цена акций формируется рынком, и у финансового менеджера нет никаких прямых рычагов воздействия на этот процесс. Цена складывается под влиянием множества факторов, значительная часть которых вообще не зависит от действий компании. Не всегда обнаруживается четкая связь между принимаемыми решениями и изменением рыночной цены акций. Следовательно, выполнение данной цели трудно контролировать[5,c.109].

Другая проблема состоит в том, что далеко не все фирмы организованы в форме акционерных компаний. Для компаний, находящихся в единоличном владении или организованных в форме товарищества, целесообразна более общая формулировка цели: максимизация рыночной стоимости собственного капитала.

ОСНОВНЫЕ ЭТАПЫ И МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

Разработка корпоративных стандартов планирования – подготовка внутренних нормативных документов, регламентирующих процесс стратегического и оперативного маркетингового, производственного и финансового планирования в компании.

Этапы разработки стандартов планирования:

- анализ требований собственников и руководителей компании к корпоративной системе планирования;

- изучение существующей в компании системы планирования, анализ ее сильных и слабых сторон;

- разработка и согласование с руководством компании уточненной концепции системы планирования;

- подготовка текстов необходимых документов (стандартов, положений, инструкций);

- согласование разработанных документов с руководителями подразделений, внесение изменений;

- утверждение согласованных стандартов руководителем компании;

- ознакомление сотрудников компании с введенными в действие документами, проведение необходимого обучения по использованию стандартов;

- тестовая эксплуатация стандартов (1 период – месяц/квартал);

- анализ итогов тестовой эксплуатации, внесение корректив в стандарты по мере необходимости;

- повторное утверждение руководителем и информирование сотрудников об изменениях в стандартах.

Виды корпоративных стандартов планирования:

1) положение о системе планирования;

2) регламент стратегического планирования;

3) положение о производственном планировании;

4) положение о финансовом планировании;

5) бюджетный регламент;

6) регламент планирования продаж;

7) инструкция по краткосрочному планированию движения денежных средств;

8) прочие регламентирующие документы[24,c.41].

Цель финансового планирования — как можно более точно спрогнозировать будущие поступления / доходы». Правильный прогноз будущих денежных потоков, безусловно, важен. Он лежит в основе принятия инвестиционных решений[24,c.42].

Финансовый менеджер должен предусмотреть не только то, что, скорее всего, произойдет, но и то, что вряд ли может случиться; если это все-таки случится, он обязан иметь план действий. Компании используют в настоящее время самые различные способы альтернативного планирования. Разработав финансовый план, предусматривающий наиболее вероятный вариант развития событий, компания затем начинает поиск ответов на вопрос: «Что если...», варьируя различные неблагоприятные факторы, например: сочетание политики агрессивного роста с общим спадом на рынке или стратегии увеличения доли рынка с появлением нового сильного конкурента и т. д.

Рекомендуется проверка любого долгосрочного плана на устойчивость по следующим позициям:

- целесообразность;

- обоснованность;

- осуществимость;

- согласованность;

- уязвимость;

- гибкость;

- рентабельность[32,c.75].

При анализе финансового плана следует обратить внимание на соотношение факторов уязвимости (таких, как высокая степень капитализации, связанность инвестиций, отсутствие диверсификации) и факторов стабильности (включающих использование более гибких финансовых схем, например лизинга дорогостоящего оборудования вместо его покупки).

Рекомендуется провести анализ уязвимости, в ходе которого плановые решения рассматривают в зависимости от масштаба риска и степени его контроля. Под масштабом риска понимается чувствительность плановых показателей к отступлению достижимых значений ключевых факторов от предсказанных и вероятность того, что такое отступление произойдет[32,c.102]. В зоне высокого риска и высокой степени его контроля находятся стратегические решения. Для них фирма должна располагать системой постоянного слежения и выработки корректирующих воздействий. Там, где риск высок при низкой степени контроля, располагается зона уязвимости, требующая создания антикризисных планов. Ей должно быть уделено больше всего внимания, включая разработку резервных стратегий. В зоне низкого риска и высокой степени контроля находятся оперативные проблемы, решаемые методами текущего управления. Как показано на (таблице 2), для факторов, расположенных в зоне низкого риска и низкой степени контроля, достаточно сформулировать различные гипотезы и выбрать наиболее правдоподобную.

Таблица 2- Основные факторы уязвимости и стабильности[32,c.105].

| Факторы уязвимости | Факторы стабильности | |

| Явление моды | Базовые ценности | |

| Ограниченное применение продукции | Широкое применение продукции | |

| Технологическая зависимость | Многочисленные технологии | |

| Единственная сбытовая сеть | Несколько сбытовых сетей | |

| Высокая степень капитализации, связанность инвестиций | Лизинг, совместное владение собственностью, диверсификация инвестиций | |

| Имидж ограниченности | Имидж универсальности | |

| Опора на неконтролируемые факторы | Опора на стабильные факторы | |

| Анализ уязвимости | ||

| Масштаб риска | Степень контроля риска | |

| Высокий | высокая | низкая |

| Низкий | Зона стратегических решений | Зона уязвимости, требующая разработки антикризисных планов |

| Зона текущих проблем | Зона гипотез | |

Даже при самом продуманном и тщательном планировании во внешней среде фирмы неожиданно возникают проблемы или изменения, которые провоцируют кризисы или «стратегические сюрпризы». Кризис характеризуется следующими четырьмя особенностями:

- событие совершается внезапно, непредвиденно;

- у фирмы нет предыдущего опыта решения возникших проблем;

- неспособность к быстрой реакции ведет к финансовым потерям или упущенной возможности;

- необходима экстренная реакция, которая не может быть выработана в рамках обычных процедур.

Цель системы экстренного планирования — обеспечить быструю реакцию на непредвиденные события, которые могут иметь серьезные последствия, и минимизировать ущерб от них[32,c.79].

Согласно Ансоффу, план выхода из кризиса должен содержать:

1) систему экстренной коммуникации, которая преодолевает организационные границы, фильтрует информацию и оперативно действует во всей организации;

2) распределение функций высшего руководства фирмы между тремя группами:

—поддержания морального климата на фирме,

—текущего управления («как ни в чем не бывало»),

—выработки реакции на чрезвычайное событие;

3) создание специальной целевой группы, которой поручается борьба с кризисом, а также программу заблаговременной (докризисной) подготовки этой группы и сети оперативной коммуникации.

Таким образом, финансовое планирование нельзя сводить к прогнозированию. В идеале, финансовый менеджер должен быть заранее готов к самому неожиданному развитию ситуации, в том числе к тому, что его собственные прогнозы окажутся неправильными. Такой популярный в стратегическом анализе инструмент, как матрица Бостонской консалтинговой группы (BCG Matrix), используется и в финансовом планировании[32,c.76].

Благодаря своей наглядности и простоте использования Бостонская матрица остается (несмотря на очевидные недостатки) весьма популярной среди менеджеров. Следует, однако, иметь в виду, что ее прямолинейное использование может стать причиной существенного недополучения инвестиций «собаками» и «дойными коровами» и чрезмерного финансирования «зажигающихся звезд», которые никогда не приведут к увеличению акционерной стоимости компании, что считается высшей целью ее деятельности. Рассмотрим Бостонскую матрицу на примере (таблица 3).

Таблица 3 -Бостонская матрица

| Темп роста компании на рынке | Доля рынка | |

| Большая | Маленькая | |

| Высокий | звезда | Вопросительный знак |

| Низкий | Дойная корова | собака |

Финансовый план – это главный раздел любого бизнес-плана. Финансовый план поможет определить, когда и сколько средств понадобится для создания и развития прибыльного предприятия.

В финансовом разделе бизнес-плана необходимо спрогнозировать:

- объемы продаж;

- доходы и расходы компании;

- движение денежных потоков;

- баланс денежных расходов и поступлений.

Также необходимо, используя данные движения денежных средств, определить эффективность проекта. Для анализа нужно использовать такие показатели, как чистый дисконтированный доход, индекс прибыльности, внутреннюю норму рентабельности.

Немаловажным моментом в написании бизнес-плана является анализ чувствительности. Благодаря данному анализу можно определить устойчивость проекта к возможным изменениям макроэкономических условий деятельности, а также проанализировать при изменении каких факторов (цена, спрос, себестоимость), будет происходить увеличение или уменьшение определенных параметров (NPV, IRR и др.)

В конце бизнес-плана можно добавить приложения. Приложения могут содержать информацию, необходимую при анализе, но не включенную в основной текст, так как могут содержать большое количество информации, например, объемные таблицы, схемы, фотографии, контракты и др.

Составление бизнес плана предполагает «изюминку», которая должна заинтересовать инвесторов. Бизнес-план должен быть понятен широкому кругу людей, а не только специалистам. Точность финансовых расчетов – необходимое условие для составления бизнес-плана.

Таким образом, бизнес-план должен содержать такие разделы, как: резюме, описание товаров и услуг, план маркетинга, организационный, производственный и финансовый планы, а также анализ рисков. Одно из главных требований к планированию в бизнесе - это точность и объективность, что позволяет реально выполнять поставленные задачи.

В первой главе были рассмотрены теоретические аспекты изучения финансового планирования на предприятии. Финансовый план представляет собой свод системы плановых финансовых показателей в виде баланса, бюджета, сметы, иных документов, в которых отражаются ожидаемые объемы формирования и использования финансовых ресурсов на планируемый период времени. Финансовые планы составляются преимущественно в форме баланса доходов и расходов.

Занимаясь финансовым планированием, можно легко увлечься цифрами, подсчетами, показателями и забыть о сути планируемого. Что касается бизнес-планов для создания новых компаний, то опытные инвесторы уже поняли, что приводимые финансовые расчеты будущих поступлений, расходов и прибылей, превышающие по глубине прогноза один год, являются лишь плодом неуемной фантазии их авторов. Это не значит, что не следует заниматься финансовыми расчетами, надо только быть реалистичными и помнить, что финансовый план (наряду с другими видами планов) должен базироваться на стратегии компании.

При анализе финансового плана следует обратить внимание на соотношение факторов уязвимости (таких как высокая степень капитализации, связанность инвестиций, отсутствие диверсификации) и факторов стабильности (включающих использование более гибких финансовых схем, например лизинга дорогостоящего оборудования вместо его покупки).

Рекомендуется провести анализ уязвимости, в ходе которого плановые решения рассматривают в зависимости от масштаба риска и степени его контроля. Под масштабом риска понимается чувствительность плановых показателей к отступлению достижимых значений ключевых факторов от предсказанных и вероятность того, что такое отступление произойдет. В зоне высокого риска и высокой степени его контроля находятся стратегические решения. Для них фирма должна располагать системой постоянного слежения и выработки корректирующих воздействий. Там, где риск высок при низкой степени контроля, располагается зона уязвимости, требующая создания антикризисных планов.

АНАЛИЗ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И ПОКАЗАТЕЛЕЙ АО «НПК« УРАЛВАГОНЗАВОД»

Дата добавления: 2018-04-05; просмотров: 317; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!