Расходы организации: понятие, условия признания

Расходы - это отток экономических выгод в форме уменьшения или использования активов организации, приводящий к уменьшению капитала, отличного от распределения капитала между участниками организации.

Для того чтобы определить, что является расходом в целях налогообложения, следует обратиться к статье 252 главы 25 «Налог на прибыль организаций» части второй НК РФ. Там сказано что расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Таким образом, для признания расходов в целях налогообложения, они должны соответствовать следующим условиям:

· расходы должны быть обоснованны;

· документально подтверждены;

· произведены для осуществления деятельности, направленной на получение дохода.

Классификация расходов организации

В целях налогообложения прибыли расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, поэтому в такой ситуации налогоплательщику предоставлено право самостоятельно определить, к какой именно группе он отнесет такие расходы.

В целях налогообложения прибыли расходы, связанные с производством и реализацией согласно статье 253 НК РФ включают в себя:

· расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

· расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

· расходы на освоение природных ресурсов;

· расходы на научные исследования и опытно-конструкторские разработки;

· расходы на обязательное и добровольное страхование;

· прочие расходы, связанные с производством и (или) реализацией.

Точка безубыточности расчет аналитическим методом

Метод основан на исчислении прибыли предприятия последующей формуле:

Выручка - Переменные затраты - Постоянные затраты = Прибыль

Детализируя порядок расчета показателей данной формулы для расчета точки безубыточности, ее можно представить в следующем виде:

Р*Х- Yvc*X- Yfc = 0,

где Р - цена единицы продукции; Yvc - переменные затраты на единицу продукции; Yfc - постоянные затраты; Х- пороговый объем производства. Отсюда нетрудно рассчитать пороговый объем производства.

Х= YFC /(P-Yvc)(6.5)

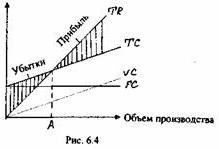

Точка безубыточности расчет графическим методом

1. При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты - объем производства -прибыль». Последовательность построения графика заключается в следующем:

на графике строится линия постоянных затрат (FC), для чего проводится прямая, параллельная оси абсцисс;

на оси абсцисс выбирается какая-либо точка, то есть какая-либо величина объема. Для нахождения точки безубыточности рассчитывается величина совокупных затрат (постоянных и переменных). Строится прямая ТС на графике, отвечающая этому значению;

вновь выбирается любая точка на оси абсцисс и для нее находится сумма выручки от реализации. Строится прямая (TR), отвечающая данному значению.

Изображенная на рис. 6.4 точка безубыточности (порог рентабельности) -это точка пересечения графиков валовой выручки и совокупных затрат.

Точка безубыточности, на графике это точка А, расположенная на пересечении прямых, построенных по значению затрат и выручки

Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

Дата добавления: 2018-04-04; просмотров: 330; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!