IIПОНЯТИЕ БЮДЖЕТА. СИСТЕМА БЮДЖЕТОВ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

НЕФТЕКАМСКИЙ ФИЛИАЛ

ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО БЮДЖЕТНОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ

ВЫСШЕГО ОБРАЗОВАНИЯ

«БАШКИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Экономико-математический факультет

Кафедра экономики и управления

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Корпоративные финансы»

вариант 8

Выполнил: студент 5 курса

заочной формы обучения

группы Э-51З

Таразова Г. Н.

Проверил:

к.э.н. доц.

Салимова Ф.Н.

Нефтекамск 2018

СОДЕРЖАНИЕ

| Введение | 3 |

| I.Финансы капитального строительства | 5 |

| II.Понятие бюджета. Система бюджетов | 10 |

| Задача | 12 |

| Заключение | 14 |

| Список литературы | 15 |

ВВЕДЕНИЕ

Экономическое содержание финансов в капитальном строительстве, а также функции и основные принципы их организации такие же, что и в промышленности и других отраслях экономики.

К основным участникам строительства относятся – инвестор, заказчик, проектные организации, подрядные строительные организации.

Актуальность темы контрольной работы состоит в первостепенной важности бюджета для функционирования национальной экономики, в его сложности и многоаспектности. В контрольной работе раскрывается сущность российского бюджета, описывается его структура и характер взаимодействия ее субъектов, элементы, виды бюджетов, подробно раскрывается понятие бюджетное право, а также рассмотрены доходы и расходы бюджета, внебюджетные фонды.

Цельюконтрольной работы являетсягосударственный бюджет, его социально-экономическая сущность.

Для достижения цели поставлены следующие задачи:

Объектомисследования является фондовый рынок в России.

Предметомисследования выступают состояние и перспективы развития фондового рынка,модель ценообразования на варрант и порядок расчета купонного дохода.

I ФИНАНСЫ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА

Экономическое содержание финансов в капитальном строительстве, а также функции и основные принципы их организации такие же, что и в промышленности и других отраслях экономики.Вместе с тем имеется специфика в организации финансов, обусловленная технико-экономическими особенностями данной отрасли:

К основным участникам строительства относятся – инвестор, заказчик, проектные организации, подрядные строительные организации, поэтому финансы строительства включают в себя: финансы заказчика; финансы строительно-монтажных организаций; финансы проектных организаций; финансы геологоразведочных организаций.

Процесс строительства, как правило, состоит из нескольких этапов: геологоразведочных работ; разработки и утверждения сметы строительства; осуществления строительных и монтажных работ. Все эти этапы выполняются специализированными организациями. Финансирование осуществляется за счет средств заказчиков.

Эти виды работ осуществляются двумя способами: подрядным и хозяйственным.

При подрядном способе строительство объектов осуществляется постоянно действующими строительными и монтажными организациями (подрядчиками). Эти организации имеют собственные материально-технические базы, высокопроизводительную технику, специализированные кадры высокой квалификации, что обеспечивает значительно более высокую производительность труда по сравнению с хозяйственным способом строительства. В связи с этим подрядный способ строительства является в настоящее время основным.

В договоре подряда указываются следующие данные и обязательные условия:

– наименование сторон и необходимые реквизиты;

– предмет договора подряда;

– сроки (месяц и год) начала и завершения строительства объекта, выполнения строительных работ;

– договорная контрактная цена объекта, вида строительных работ, устанавливаемая по результатам проведения торгов, а по объектам, по которым проведение торгов не является обязательным, цена определяется по соглашению сторон;

– порядок расчетов за выполнение работы;

– источники финансирования;

– распределение функций между заказчиком и подрядчиком по обеспечению объекта конструкциями, материалами, оборудованием;

– условия выплаты и размер премий за своевременный ввод объекта в эксплуатацию;

– ответственность сторон при невыполнении обязательств по договору;

– особенности приемки выполненных строительных работ, сдача объекта в эксплуатацию;

– взаимоотношения сторон при наступлении форс-мажорных обстоятельств и другие условия.

В международной и отечественной практике строительства выбор подрядчика чаще всего осуществляется на конкурсной основе путем проведения подрядных торгов, по результатам которых заключается договор строительного подряда.

При подрядном способе в строительном производстве широко применяется субподряд. Субподрядчиками выступают строительные организации, выполняющие монтажные, электромонтажные, ремонтные, внутренние санитарно-технические и другие работы. Подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков), заключив с ними договор субподряда. В этом случае подрядчик выступает в роли генерального подрядчика и отвечает перед заказчиком за весь объем работ. Стоимость работ, выполненных субподрядными организациями, входит в издержки производства подрядных организаций, поэтому прибыль от сданных работ является финансовым результатом подрядной организации.

Хозяйственный способ строительства характеризуется тем, что предприятие, имеющее средства для строительства, не привлекая подрядную организацию, самостоятельно выполняет для собственных нужд строительно-монтажные и ремонтно-строительные работы. Для этого каждому предприятию приходится создавать собственную производственную базу, приобретать или брать в аренду строительные материалы, инструмент, инвентарь, обеспечивать стройку материалами, конструкциями, проектно-техническим и административно-управленческим персоналом. Создаваемые строительно-монтажные участки или управление для ведения существуют как подразделения действующего предприятия. По окончании строительства созданная для него производственная база, а также кадры строителей, как правило, расформировываются.

Смешанный способ строительства предполагает совмещение подрядного и хозяйственного способов, при котором часть работ выполняют по договору подрядные организации, а часть работ ведут инвесторы собственными силами.

Затраты, включаемые в себестоимость строительных работ. Под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику.

Целью учёта себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей этих работ заказчику, по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием материальных, трудовых и финансовых ресурсов.

Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на производство работ подразделяются на:

– текущие, т.е. постоянные производственные затраты;

– единовременные, т. е. однократные или периодически производимые.

В зависимости от способов включения в себестоимость работ затраты подразделяются на прямые и накладные (косвенные).Под прямыми затратами понимаются расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета.

Под накладными (косвенными) затратами понимаются расходы, связанные с организацией и управлением производством строительных работ, относящиеся к деятельности строительной организации в целом, которые включаются в себестоимость объектов учета с помощью специальных методов. Данные расходы в отдельных случаях могут относиться, минуя затраты, на счет учета реализации работ.

Расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении — увеличиваться, относятся к постоянными расходам. Расходы, изменяющиеся пропорционально росту (снижению) объема выполненных строительных работ, относятся к переменным расходам.

В себестоимость строительных работ включаются все виды затрат, предусмотренные «Основными положениями по составу затрат, включаемых в себестоимость продукции, работ, услуг», а также затраты, обусловленные отраслевыми особенностями их деятельности.

В зависимости от роли материалов в процессе производства они подразделяются на основные и вспомогательные. Основные материалы – это предметы труда, которые вещественно входят в состав строительной продукции и образуют ее материальную основу. Вспомогательные материалы улучшают производственный процесс, а также используются в качестве средств труда. К ним относятся ветошь, упаковочные, обтирочные материалы.

Планирование себестоимости строительных работ осуществляется строительными организациями самостоятельно при разработке годовых (текущих) планов производственно-хозяйственной деятельности на основе заключенных с заказчиками договоров на строительство.

Планирование и распределение прибыли подрядных организаций. Конечный финансовый результат (прибыль или убыток) деятельности строительной организации слагается из финансового результата от сдачи заказчику объектов, работ и услуг, предусмотренных договорами, реализации на сторону основных средств и иного имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, находящихся на балансе строительной организации, а также доходов от внереализационных операции, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от сдачи заказчику объектов, выполненных строительных и других работ, предусмотренных договором на строительство, определяется как разница между выручкой от реализации указанных работ и услуг, выполненных собственными силами по ценам, установленным в договоре, без налога на добавленную стоимость и других вычетов, предусмотренных законодательством, и затратами на их производство и сдачу.

Метод определения выручки от реализации работ устанавливается строительной организацией на отчетный год исходя из условий хозяйствования и заключенных договоров и является элементом учетной политики строительной организации.

Основная масса прибыли, получаемой строительной организацией, представляет собой прибыль от сдачи заказчикам выполненных работ. В зависимости от этапа инвестиционного процесса она может быть сметной, плановой и фактической.

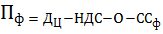

Фактическая прибыль (Пф) от сдачи выполненных работ заказчикам определяется как разность между выручкой от их реализации без налога на добавленную стоимость других косвенных налогов и затратами на их производство и реализацию (фактическая себестоимость строительно-монтажных работ) по формуле:

,

,

где  – договорная цена;

– договорная цена;

О – отчисления в целевые бюджетные (внебюджентные) фонды;

– фактическая себестоимость выполненных работ.

– фактическая себестоимость выполненных работ.

В процессе расчета прибыли учитываются также операционные и внерализационные доходы и расходы строительной организации.

Прибыль строительного предприятия можно рассчитать по формуле:

,

,

где П – прибыль (убыток);

– прибыль (убыток) от реализации продукции, работ, услуг;

– прибыль (убыток) от реализации продукции, работ, услуг;

–доходы от операционной деятельности;

–доходы от операционной деятельности;

– расходы от операционной деятельности;

– расходы от операционной деятельности;

– доходы от внереализационной деятельности;

– доходы от внереализационной деятельности;

– расходы от внереализационной деятельности.

– расходы от внереализационной деятельности.

Прибыль от реализации сторонним организациям продукции и услуг подсобных и вспомогательных производств определяется как разница между стоимостью этой продукции по продажным ценам без налога на добавленную стоимость и других вычетов, предусмотренных законодательством РБ, и ее себестоимостью.

При расчетах предприятия с заказчиками за готовую строительную продукцию необходимо принимать во внимание разрыв между временем выполнения строительно-монтажных работ и сдачи готовой строительной продукции. В этой связи выручка от сдачи готовой строительной продукции определяется с учетом изменения объема незавершенного строительного производства по формуле:

,

,

где  – выручка от сдачи готовой строительной продукции;

– выручка от сдачи готовой строительной продукции;

СМР – объем строительно-монтажных работ, выполняемый собственными силами;

– незавершенное строительное производство на начало планируемого периода;

– незавершенное строительное производство на начало планируемого периода;

– то же на конец планируемого периода.

– то же на конец планируемого периода.

Выручка определяется по договорным ценам без налога на добавленную стоимость. Доходы и расходы от внереализационных операций не включаются в себестоимость, а отражаются на счете прибылей и убытков.

Распределение и использование прибыли в строительных предприятиях осуществляются по принципам, аналогичным промышленным предприятиям.

Поскольку прибыль выступает не только в качестве главного результата финансово-хозяйственной деятельности, но и источника удовлетворения разнообразных потребностей как самого строительного предприятия, так и государства в целом, предприятию необходимо соблюдать следующие основные принципы ее распределения:

– первоочередное выполнение финансовых обязательств перед государством;

– максимальное обеспечение за счет прибыли потребностей расширенного воспроизводства строительного предприятия;

– использование прибыли на материальное стимулирование работающих;

– направление прибыли на социально-культурные нужды.

Оборотные средства непрерывно совершают кругооборот. Общие черты кругооборота оборотных средств присущи всем отраслям экономики, вместе с тем особенность кругооборота средств в подрядных организациях обусловлена характером строительного производства. Строительные организации выполняют строительно-монтажные работы на основе договоров с заказчиками. Эта особенность выражается в том, что кругооборот средств в подрядных строительных организациях заканчивается по мере сдачи заказчику выполненных строительно-монтажных работ, т.е. зависит от формы расчетов за строительную продукцию.

Потребность подрядных организаций в собственных оборотных средствах определяется путем их нормирования. Методы нормирования оборотных средств аналогичны методам, применяемым в других отраслях экономики. Однако в нормировании отдельных статей имеются особенности, связанные со спецификой деятельности строительных организаций. Норматив собственных оборотных средств подрядных строительно-монтажных организаций рассчитывается исходя из сложившейся по уточненному плану в текущем году средней нормы оборотных средств, увеличения в планируемом году общего объема подрядных строительно-монтажных работ, выполняемых собственными силами и мероприятий по ускорению оборачиваемости оборотных средств.

Норма оборотных средств подрядных строительно-монтажных организаций устанавливается в процентах к годовому объему строительно-монтажных работ, выполняемому собственными силами, в сметных ценах. Эта норма включает потребность в средствах на заготовку строительных материалов, конструкций и деталей, возмещение затрат по незавершенному производству, на расходы будущих периодов.

По подрядным строительно-монтажным организациям, рассчитывающимся с заказчиками за товарную строительную продукцию, норматив собственных оборотных средств на возмещение затрат по незавершенному производству не устанавливается.

IIПОНЯТИЕ БЮДЖЕТА. СИСТЕМА БЮДЖЕТОВ

ЗАКЛЮЧЕНИЕ

Таким образом, по данной работе можно сделать выводы:

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный Закон от 22.04.1996 № 379-ФЗ «О рынке ценных бумаг» / в ред. От 31.12.2017 // справочно правовая система « Консультант Плюс». Версия Проф. – посл. обновл. 27.12.2017

2. Булатова, А.С. Экономика: Учебник. 3-е изд., перераб. и доп. / А.С. Булатова. – М.: Юристъ, 2014. – 896 с.

3. Буренин, А.Н. Рынок ценных бумаг и производных финансовых инструментов/ А.Н. Буренин. – М.: Научно техническое общество имени академика С.И. Вавилова, 2013. – 230с.

4. Галанов, В.А. Рынок ценных бумаг / В.А. Галанов.- М.: ИНФРА-М, 2006. - 379 с.

5. Золотарева, В.С. Рынок ценных бумаг / В.С. Золотарева. – Ростов.: Феникс, 2013. – 352с.

6. Рубцов, Б.Б. Мировые фондовые рынки (проблемы и тенденции развития) / Б. Б. Рубцов. – М.: 2000. – 440 с.

Дата добавления: 2018-04-04; просмотров: 144; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!