Анализ состава и структуры активов предприятия

финансовое состояние предприятия и его устойчивость в значительной степени имуществом располагает предприятие, в какие активы вложен капитал и какой доход. Сведения о размещении капитала, имеющегося предприятия, содержатся в активе баланса. Все имущество предприятия подразделяется на две группы-внеоборотные активы и оборотные активы. Внеоборотные активы участвуют в производственном процессе длительное время и переносят свою стоимость на готовый продукт по частям в виде амортизационных отчислений. Оборотные активы участвуют в одном производственном цикле и в свою стоимость переносят на готовый продукт сразу. Обеспечивают текущую деятельность предприятия и и состоят из оборотных производственных фондов и фондов обращения. К внеоборотным активам относят нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы. Нематериальные активы- это такие активы предприятия, которые не имеют физической основы но служат длительный период и способны приносить доход.

14 величину активов можно определить только расчетным путем, как таковые, они в природе не существуют. Ведь от размеров чистых активов зависит величина уставного капитала общества с ограниченной ответственностью и акционерных обществ. Если чистых активов мало, то придется сокращать уставный капитал, либо вовсе ликвидировать предприятие. Кроме того, от величины чистых активов зависит действительная стоимость доли участника, решившего покинуть общество с ограниченной ответственностью. Т.е. сколько денег- тот получит за свою долю. Таким образом, для коммерческих организаций очень важно знать, каков размер чистых активов. Величина чистых активов точно характеризует финансовое состояние предприятия. Так же она практически соответствует размеру собственного капитала организации и тем самым характеризует уровень защищенности интересов кредиторов, банков и др. стоимость чистых активов яв-ся показателем, используемым для оценки степени ликвидности организации.

15Внеоборотные активы (иммобилизованные средства):

• нематериальные активы (патенты, авторские права, лицензии, торговые марки и другие ценные, но не овеществленные активы, контролируемые предприятием);

• основные средства (имущество, здания, оборудование, земля, т.е. материальные активы с относительно долгим сроком полезной службы);

• капиталовложения (незавершённое строительство, долгосрочные финансовые вложения и др.).внеоборотные активы- это имущественные ценности организации с продолжительностью использования более одного года, включающие в себя основные средства, нематериальные активы, доходные вложения, которые характеризуются производительностью и способностью приносить доход. В составе внеоборотных активов выделяю: нематериальные активы; основные средства; незавершенное производство; доходные вложения и материальные ценности; долгосрочные финансовые вложения; прочие внеоборотные активы. К внеоборотным относятся активы, срок оборотов которых превышает 12 месяцев.

16Оборотные активы (мобильные средства):

• запасы товарно-материальных ценностей и затраты (совокупность статей, которые характеризуют имущество):

а) хранящиеся для реализации;

б) находящиеся в процессе производства для реализации;

в) постоянно расходующиеся на производство продукции);

• дебиторская задолженность;

• краткосрочные финансовые вложения (капиталовложения в ценные бумаги, инвестиции и др.);

• денежные средства.

Оборотные активы более ликвидны, чем внеоборотные. Это обусловлено тем, что внеоборотные активы представляют ту часть имущества предприятия, которая не предназначена для продажи, а постоянно используется для производства, хранения и транспортировки продукции. Оборотные активы участвуют в постоянном цикле превращения их в денежные средства. В свою очередь их также можно разделить по степени ликвидности: наиболее ликвидные оборотные активы - денежные средства, ценные бумаги, далее по степени убывающей ликвидности следует дебиторская задолженность, запасы и затраты.скорость оборота текущих активов предприятия является одной из качественных характеристик проводимой финансовой политики: чем скорость оборота выше, тем выбранная стратегия эффективнее. Поэтому рост оборотных средств может свидетельствовать не только о расширении производства или действия фактора инфляции, но и замедлении их оборота, это объективно вызывает потребность в увеличении их массы. При изучении структуры запасов и затрат основное внимание целесообразно уделить выявлению тенденций изменения таких элементов текущих активов, как производственные запасы, незавершенное производство, готовая продукция и товары. Большое внимание при исследовании тенденций изменения структуры оборотных средств предприятия следует уделить разделу « денежные средства, расчеты и прочие активы», особенно в части расчетов с дебиторами. Высокие темпы роста дебиторской задолженности могут свидетельствовать о том, что данное предприятие активно использует стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, предприятие практически делится с ними частью своего дохода. В то же время, в том числе, когда платежи предприятию задерживаютс, оно вынужденно брать кредиты для обеспечения своей хозяйственной деятельности, увеличивая собственную кредиторскую задолженность.

17 собственные источники формирования имущества предприятия отражают в 3 разделе баланса «капитал и резервы». Собственные источники формирования имущества называют еще собственным капиталом организации, и он состоит из уставного капитала, собственных акций, выкупленных у акционеров, уставного капитала, добавочного, резервного капитала и нераспределенной прибыли или непокрытого убытка. Акционерные общества или общества с ограниченной ответственностью показывают сумму уставного капитала, полные товарищества и товарищества на вере- сумму складочного капитала, а государственные и муниципальные унитарные предприятия – сумму уставного фонда. Производствен.кооператив отражает сумму паевого фонда. Хозяйственные товарищества регулируются на основе учредительного договора, где указывается сумма складочного капитала, состав участников, их доли, порядок внесения вкладов, ответственность и порядок распределения финансовых результатов. Добавочный капитал формируется за счет дооценки основных средств, эмиссионного дохода, курсовых разниц по взносам в уставный капитал в иностранной валюте и целевых взносов некоммерческой организации на финансирование капитальных расходов. Резервный капитал создается на случай покрытия убытков и потерь за счет отчислений от прибыли, в акционерных обществах ежегодные отчисления от прибыли должны быть не менее 5%. В балансе сумму резервного капитала отражают раздельно, отдельно созданную в соответствии с законодательными и нормативными актами РФ и отдельно, показывают сумму резервного капитала, сформированного по собственной инициативе. Нераспределенная прибыль (непокрытый убыток) в балансе отражается как отчетного года, так и прошлых лет. Кроме собственных источников, имущество предприятия формируется за счет заемных и привлеченных источников, которые носят название «Обязательства». Заемные источники- это кредиты и займы, а привлеченные- это кредиторская задолженность.

18 финансовая отчетность организации яв-ся предметом изучения многих заинтересованных пользователей.кредиторы проводят а-з отчетности с целью минимизации рисков по кредитам, займам и вкладам. Финансовые менеджеры, аудиторы, собственники анализируют финансовые отчеты с целью повышения устойчивости работы предприятия, повышения доходности капитала, принятия обоснованных решений. Всовременных условия ведения бизнеса становится очевидным, что предприятия и компании для выживания и сохранения долгосрочной конкурентоспособности должны постоянно корректировать свою деятельность с учетом требований окружающей действительности. Организация должна обладать способностью к правильной и своевременной трансформации структуры бизнеса, оперативно проводить адекватные стратегические и оперативные изменения.

19 в условиях массовой неплатежеспособности и применение ко многим предприятиям процедур банкротства объективная и точная оценка финансово-экономич. Состояния приобретает первостепенное значение. Главным критерием такой оценки яв-ся показатели платежеспособности и степень ликвидности предприятия. Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита. Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы. Ликвидность и платежеспособность как экономические категории на практике они тесно взаимосвязаны между собой. Ликвидность предприятия отражает платежеспособность по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит к его банкротству. Основаниями для признания предприятия банкротом яв-ся не только невыполнение им в течении нескольких месяцев своих обязательств перед бюджетом, но и невыполнение требований юридических и физических лиц, имеющих к нему финансовые и имущественные претензии. Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на минимизацию финансовых обязательств.

20 все формы бухгалтерской отчетности взаимосвязаны между собой. При заполнении баланса, следует проверить показатели в других формах отчетности на соответствие их данным. Бух.отчетность представляет собой комплекс взаимосвязанных показателей финансово-хозяйственной деятельности за отчетный период. Показатели отчетности объединяются в соответствующие формы, каждая из которых имеет самостоятельное значение, и в то же время, связана с другими формами отчетности. Взаимосвязь отчетных форм имеет логический и информационный характер. Логическая взаимосвязь обусловлена принципом двойной записи. Суть ее состоит во взаимном дополнении и взаимной корреспонденции отчетных форм, их разделов и статей. Бухгалтерский баланс в первую очередь характеризует финансовое состояние предприятия на отчетную дату, что необходимо для оценки эффективности инвестиций в хозяйствующий субъект, а-за платежеспособности , кредитоспособности и финансовой устойчивости организации. от того, насколько верно отражена в балансе учетная информация, зависит точность а-за финансово-хозяйственной деятельности организации и, как следствие, результаты принятых на его основе решений.

21 то или иное предприятие в ходе своей деятельности преследует цель получения максимальной прибыли. Для характеристики абсолютной эффективности работы предприятия по всем ее направлениям деятельности, а именно производства, сбыта, снабжения, финансирования и инвестирования. Существует множество показателей, которые влияют на размер прибыли, а именно: себестоимость продукции; производительность труда; степень использования производственных фондов; методы управления организаций; наличие основных средств, материальных ценностей; рациональное использование оборотных активов; спрос потребителей и т.д. прибыль вступает в роли основного источника ресурсов воспроизводства и формирования бюджета. В ней заключается рост потенциальной возможности деятельности предприятия, а так же мера влияния на ее деловую активность. Хозяйственные процессы, которые происходят на предприятии, отражаются в учете и отчетности. В настоящее время их составление приближается к стандартам, которые сложились в странах с наиболее развитыми отношениями. Таким образом, можно сделать вывод, что отчет о финансовых результатах играет значительную роль в бухгалтерском учете. В нем отражается вся деятельность организации, анализируя которую можно сделать определенные выводы об эффективности работы предприятия в целом и дальнейшее его развитии.

22 финансовые результаты деятельности организации в виде прибыли и убытков определяются путем сопоставления ее доходов и расходов в рамках конкретных отчетных периодов. В зависимости от характера доходов и расходов, условий осуществления и направлений деятельности организации выделяют две основные группы доходов и расходов: от обычных видов деятельности; прочие. В отчете о прибылях и убытках доходы представлены в виде выручки от продаж товаров, продукции, работ, услуг. Расходы делятся на три категории: 1) себестоимость проданных товаров, продукции, работ и услуг- здесь отражаются затраты на производство, продукции, работ, услуг. 2) коммерческие расходы- отражаются расходы, связанные с продажей продукции, работ, услуг и издержки обращения. 3) управленческие расходы- отражаются управленческие (общехозяйственные) расходы. Прочие доходы и расходы, которые не яв-ся предметом обычных видов деятельности. К ним относятся: доходы и расходы связанные с осуществлением финансовых вложений, продажей и прочим выбытием имущества, предоставлением активов во временное пользование: за плату, оплатой услуг кредитных организаций, штрафы, пени, неустойки, за нарушение условий хозяйственных договоров; курсовые разницы; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности и др. прочие доходы и расходы отражаются в рекомендуемой форме №2 бух.отчетности в пяти строках: проценты к получению; проценты к уплате; доходы от участия в других организациях; прочие доходы; прочие расходы; к прочим также относятся доходы и расходы от операций, возникающих как последствия чрезвычайных обстоятельств хозяйственной деятельности. Доходами от чрезвычайных обстоятельств признаются: стоимость материальных ценностей, оприходованных после списания непригодного к восстановлению имущества; страховые возмещения убытков от чрезвычайных обстоятельств и т.п. при проведении а-за следует не забывать, что разделение доходов и расходов на две основные группы зависит от стабильности их получения от периода к периоду. Стабильный характер имеют доходы и расходы по обычным видам деятельности, в то время как в своей основной части прочие доходы и расходы яв-сяслучайными. Поэтому более высоким «качеством» обладает та чистая прибыль, которая сформировалась в большей степени за счет положительного финансового результата от обычной деятельности. Данная ситуация означает, что высока вероятность ее получения в не меньших объемах в будущем.

23. Анализ распределения прибыли и их отражение в формах № 2, № 5 и пояснительной записке.

Значение и целевая направленность отчета о прибылях и убытках в рыночной экономике. Модели построения отчета о прибылях и убытках в России и в международной практике. Экономическая сущность выручки, доходов, расходов, затрат и финансовых результатов, особенности их отражения в отчете о прибылях и убытках .Данные о распределении прибыли и их отражение в формах № 2 и № 5 и пояснительной записке.

Анализ уровня и динамики финансовых результатов. Определение устойчивости темпов роста и структуры выручки от реализации, аналитическое обоснование роста объемов продаж.

Анализ затрат, произведенных предприятием, их структуры. Оценка эффективности управленческих и коммерческих расходов. Анализ безубыточности.

Анализ влияния факторов на прибыль.

Анализ рентабельности продукции, продаж, финансовых вложений и их влияния на общую рентабельность работы предприятия. Факторный анализ рентабельности предприятия. Бухгалтерская и экономическая рентабельность.

Аналитическое использование отчета о прибылях и убытках » оценке доходности деятельности предприятия

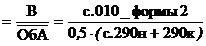

24. Анализ рентабельности продаж, система показателей, расчет влияния факторов на изменение показателей рентабельности продаж

Рентабельность отражает экономическую эффективность деятельности организации, она показывает соотношение результата к затратам. Для расчета уровня рентабельности необходимы значения показателей прибыли, затрат, выручки, активов, капитала.

Рентабельность продаж рассчитывается делением прибыли от продажи продукции (работ и услуг) на выручку, результат умножается на 100 %. Показатель характеризует эффективность предпринимательской деятельности и показывает, сколько прибыли имеет предприятие с одного рубля, полученного при продаже товаров. Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции.

Факторный анализ показателей рентабельности проводится методом цепных подстановок. Например, рентабельность производства Лзависит от трех основных факторов первого порядка: изменения структуры реализованной продукции УД, ее себестоимости С и средних цен реализации Ц. Факторная модель этого показателя имеет вид:

где П - величина прибыли от продажи;ПС - полная себестоимость;

i - конкретный вид продукции (работ, услуг).

Комплексный анализ рентабельности целесообразно проводить по методике Дюпона, его модель отражает экономический рост организации (темп прироста собственного капитала, следовательно, и рост организации будет тем выше, чем больше активов сформировано на один рубль вложенного собственного капитала, выше оборачиваемость активов, выше маржа прибыли и больше заработанной прибыли остается в организации в качестве нераспределенной).

Трехфакторная модель DuPont выглядит следующим образом:

где А — активы;К с - собственный капитал;В - выручка;П ч - чистая прибыль;А/К - мультипликатор собственного капитала;В/А — оборачиваемость активов;П ч /В — чистая маржа.

Алгоритм факторного анализа:

1) прирост рентабельности собственного капитала за счет мультипликатора собственного капитала:

где ΔФ — прирост мультипликатора в абсолютном исчислении;

Ф 0 — значение мультипликатора в предыдущем (базовом) периоде;

R 0 — рентабельность собственного капитала в предыдущем (базовом) периоде;

2) прирост рентабельности за счет оборачиваемости:

где Δk - прирост оборачиваемости в абсолютном исчислении;

k 0 - оборачиваемость в предыдущем (базовом) периоде;

3) Прирост рентабельности за счет чистой маржи:

где ΔM - прирост маржи в абсолютном выражении;

М 0 - маржа в предыдущем (базовом) периоде.

25. Аналитическое использование отчета о прибылях и убытках в оценке доходности деятельности предприятия.

Поскольку общий финансовый результат в Отчете о прибылях и убытках представлен развернуто, т.е. в разрезе различных видов деятельности предприятия, то по информации, содержащейся в данной форме отчетности можно дать оценку изменения доходов и расходов организации в отчетном периоде по сравнению с предыдущим, проанализировать состав, структуру и динамику валовой прибыли, прибыли от продаж, чистой прибыли, выявить факторы формирования конечного финансового результата и динамику рентабельности продаж.

Отчет о прибылях и убытках позволяет провести анализ динамики выручки от продаж, затрат на производство и реализацию продукции, товаров, работ, услуг, анализ факторов, формирующих различные виды доходов и расходов организации.

Данные, содержащиеся в отчете о прибылях и убытках, используются при расчете некоторых коэффициентов, характеризующих деловую активность и доходность организации.

Для оценки деловой активности при расчете коэффициентов оборачиваемости используют показатель выручки (нетто) от продажи продукции (выполнения работ, оказания услуг).

При оценке доходности используют такие показатели как прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, чистая прибыль (убыток) отчетного периода. Сопоставляя различные показатели финансовых результатов с инвестированными средствами можно определить разные показатели доходности, разложить их по факторам. Сопоставление активов организации с прибылью позволяет установить фактическую доходность от вложений в целом.

Кроме того, по данным формы № 2 можно провести анализ операционного левериджа. Подоперационнымлевериджем понимается разделение всей совокупности затрат предприятия на постоянные и переменные, что дает возможность использовать механизм управления прибылью.

В результате обобщения результатов анализа можно выявить неиспользованные возможности увеличения прибыли и доходности предприятия, повышения уровня его рентабельности.

Информация, представленная в отчете о прибылях и убытках позволяет всем заинтересованным пользователям делать вывод, насколько эффективна деятельность данной организации, и насколько оправданы и выгодны вложения в ее активы.

26. Отчет о движении денежных средств. Сравнительнаяхарак-теристика отчета о движении денежных средств, применяемого в отечественной и международной практике.

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах, а также высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств, которые подвержены незначительному риску изменения стоимости (далее – денежные эквиваленты). Денежные потоки от операций, связанных с осуществлением обычной деятельности организации, приносящей выручку, классифицируются как денежные потоки от текущих операций. Денежные потоки от текущих операций, как правило, связаны с формированием прибыли (убытка) от продаж. Денежные потоки от операций, связанных с приобретением, созданием или выбытием внеоборотных активов организации, классифицируются как денежные потоки от инвестиционных операций. Денежные потоки от операций, связанных с привлечением организацией финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств, классифицируются как денежные потоки от финансовых операций

Цель составления отчета в ПБУ 23/2011 не сформулирована. Это может быть обусловлено, в частности, тем обстоятельством, что до сих пор не сформулирована цель составления российской финансовой отчетности в целом. Отсутствие целеполагания нивелирует экономический смысл составления финансовой отчетности и отчета о движении денежных средств в том числе.

Цель и назначение отчета, сформулированные в МСФО или ГААП, с одной стороны, четко ориентированы на удовлетворение интересов широкого круга пользователей, а с другой стороны, показывают место отчета о движении денежных средств в финансовой отчетности и значение движения денежных потоков для оценки финансового положения организации и оценки возможностей ее роста и развития.

Отчет о движении денежных средств компании составляется на основании общих требований к бухгалтерской отчетности организации, установленных нормативными правовыми актами по бухгалтерскому учету, и требований, установленных ПБУ 23/2011. Денежные потоки подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций. Денежные потоки классифицируются в зависимости от характера операций, с которыми они связаны, а также от того, каким образом информация о них используется для принятия решений пользователями бухгалтерской отчетности.

В ПБУ 23/2011 записано, что отчет о движении денежных средств входит в состав бухгалтерской отчетности организации. В МСФО (IAS) 7 и стандарте FAS 95 указывается на необходимость обязательного включения отчета о движении денежных средств в полный комплект финансовой отчетности (регламентируемый данными правилами, принципами и стандартами). В результате существования этого на первый взгляд незначительного различия в настоящее время при формировании полного комплекта российской финансовой отчетности имеется возможность не включения в полный комплект российской отчетности данного отчета. Анализ документов показал, что в российском законодательстве имеются предпосылки и прямые указания, позволяющие представлять внешним пользователям не полный комплект, а только баланс и отчет о прибылях и убытках.

Движение денежных средств в иностранной валюте. Формально данный аспект стандарта соответствует его международным аналогам. Однако очевидно, что строка «Величина влияния изменений курса иностранной валюты по отношению к рублю» в форме №4 в отличие от МСФО вынесена за пределы уже определенного чистого денежного потока, между данными баланса и отчета о движении денежных средств российских предприятий может образовываться разрыв, что противоречит международным стандартам.

В российском отчете о движении денежных средств, действующем с отчетности 2011 года, денежные эквиваленты. В качестве примера денежных эквивалентов в правилах приводится открытые в кредитных организациях депозиты до востребования. По мнению автора, в состав денежных эквивалентов следует включать любые активы организации, относящиеся к категории высоколиквидных и учитываемых при определении коэффициента абсолютной ликвидности, т.е. краткосрочные финансовые вложения, при этом денежные эквиваленты в ПБУ 23/2011 не упоминаются рядом с денежными средствами. Отсюда возникает вопрос: для чего в ПБУ 23/2011 введено это понятие и какую смысловую нагрузку оно несет?

27. Оценка структуры денежных средств по видам деятельности

Большинство видов хозяйственных операций организации в той или иной форме связано с поступлением или выбытием денежных средств.

Для осуществления своих расходов организация должна обеспечивать адекватный приток денежной массы в виде выручки от продаж продукции, товаров (работ, услуг), поступления дивидендов на вложенный капитал, получения временных заемных денежных средств и т. д. Таким образом, деятельность организации является объективной предпосылкой возникновения движения денежных средств.

Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток. Денежный поток – это совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе хозяйственной деятельности организации. Поступление (приток) денежных средств называется положительным денежным потоком, выбытие (отток) денежных средств – отрицательным денежным потоком. Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности организации в целом называется чистым денежным потоком.

Для обеспечения всестороннего, глубокого анализа денежные потоки организации классифицируются:

По видам деятельности:

1) денежный поток по операционной деятельности;

2) денежный поток по инвестиционной деятельности;

3) денежный поток по финансовой деятельности.

По участию в хозяйственном процессе:

1) денежный поток по организации в целом;

2) денежный поток по видам хозяйственной деятельности;

3) денежный поток по структурным подразделениям организации;

4) денежный поток по отдельным хозяйственным операциям.

По направлению:

1) положительным денежный поток;

2) отрицательный денежный поток.

По уровню оптимальности:

1) избыточный денежный поток;

2) дефицитный денежный поток.

По времени:

1) ретроспективный (отчетный) денежный поток;

2) оперативный денежный поток;

3) планируемый денежный поток.

По моменту оценки стоимости денежных средств:

1) настоящая стоимость денежного потока;

2) будущая стоимость денежного потока.

По характеру формирования:

1) периодический (регулярный) денежный поток;

2) эпизодический (дискретный) денежный поток.

По временным интервалам:

1) денежный поток с равномерными временными интервалами;

2) денежный поток с неравномерными временными интервалами.

28. Анализ и оценка поступления денежных средств, целесообразности расходования денежных средств по видам деятельности и статьям использования

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Основными задачами анализа денежных средств являются:

· оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

· контроль за использованием денежных средств строго по целевому назначению;

· контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

· контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

· своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

· диагностика состояния абсолютной ликвидности предприятия;

· прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

· способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. № 1), отчет о движении денежных средств (ф.№4)

Основная цель анализа денежных потоков заключается в выявлении причин дефицита или избытка денежных средств, определении источников их поступления и направлений расходования для контроля за текущей ликвидностью и платежеспособностью предприятия. Данные параметры находятся в непосредственной зависимости от реального денежного оборота в виде потока денежных поступлений и платежей, отражаемых на счетах бухгалтерского баланса.

Поэтому анализ движения денежных средств дополняет методику оценки платежеспособности и ликвидности и дает возможность реально оценить финансово-экономическое состояние предприятия. В этих целях можно использовать как прямой, так и косвенный метод.

Главным документом для анализа денежных потоков является Отчет о движении денежных средств (форма № 4), составленный на базе прямого метода. С помощью этого документа можно установить:

1) Уровень финансирования текущей и инвестиционной деятельности за счет собственных источников.

2) Зависимость предприятия от внешних заимствований.

3) Дивидендную политику в отчетном периоде и прогноз на будущее.

4) Финансовую эластичность предприятия, т. е. его способность создавать денежные резервы (чистый приток денежных средств).

5) Реальное состояние его платежеспособности за истекший период (квартал) и прогноз на следующий краткосрочный период.

29. . Основные показатели финансовой устойчивости предприятия по данным бухгалтерской отчетности

Финансовая устойчивость предприятия - это его надежно-гарантированная платежеспособность в обычных условиях хозяйствования и случайных изменений на рынке.

К основным факторам, определяющим финансовую устойчивость предприятия, принадлежит финансовая структура капитала (соотношение заемных и собственных средств, а также долгосрочных и краткосрочных источников средств) и политика финансирования отдельных составляющих активов (прежде всего необоротных активов и запасов). Поэтому для оценки финансовой устойчивости необходимо проанализировать не только структуру финансовых ресурсов, но и направления их вложения.

Для оценки уровня финансовой устойчивости используют следующие показатели:

- Коэффициент соотношения привлеченных и собственных средств; Рассчитывается как частное от деления суммы заемных средств на сумму собственного капитала. Максимально допустимое значение этого показателя составляет 1

- Коэффициент автономии (платежеспособности); Кав = Собственный капитал / Валюта баланса

- Коэффициент маневренности собственных средств; Км = Собственные оборотные средства / Собственный капитал;

- Коэффициент эффективности использования собственных средств; Коэффициент эффективности использования собственных средств показывает сколько прибыли дает 1 рубль собственных средств. Теоретически, нормальным значением этого коэффициента является значение не менее 0,4.

- Коэффициент использования финансовых ресурсов всего имущества; позволяет определить, за какой период полученная прибыль может компенсировать стоимость имущества. Нормативного числового значения для этого коэффициента нет, положительным считается увеличение этого коэффициента по отношению к предыдущему периоду

30. Расчет коэффициентов финансовой устойчивости

Коэффициент финансовой устойчивости – индикатор, который говорит о способности компании оставаться платежеспособной в долгосрочной перспективе. Коэффициент финансовой устойчивости рассчитывается как соотношение суммы собственного капитала и долгосрочных обязательств к сумме пассивов. Значение коэффициента указывает, какую долю активов компания способна финансировать за счет постоянного капитала и капитала, привлеченного на долгосрочной основе.

Высокое значение показателя говорит о хороших перспективах развития компании, низком риске банкротства. Низкое значение говорит о том, что существует некоторый риск потери платежеспособности (при условии, что доступ к краткосрочным обязательствам будет ограниченным).

Нормативное значение:

Нормативное значение находится в пределах 0,7-0,9. Более высокое значение не является типичным для активных компаний, ведь краткосрочные обязательства формируются постоянно. Значение ниже говорит о недостаточной финансовой устойчивости в долгосрочной перспективе.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для повышения показателя можно работать в двух направлениях:

1. Увеличение суммы собственного капитала.

2. Увеличение суммы долгосрочных заемных средств.

Мероприятиями по первому направлению могут быть: реинвестирование прибыли, дополнительная эмиссия акций и т.д. Мероприятиями по второму направлению могут быть: эмиссия облигаций (на период больше года), получения кредита от банка, получения кредитных средств от других предприятий и т.д.

Формула расчета:

Коэффициент финансовой устойчивости = (Собственный капитал + Долгосрочные обязательства) / Сумма пассивов

31. Анализ кредитоспособности предприятия

Каждое предприятие совершает хозяйственные операции по купле-продаже. При этом в зависимости от принятой финансовой политики предприятие может осуществлять реализацию продукции в рассрочку (что необходимо в целях стимулирования сбыта). Экономический смысл рассрочки состоит в том, чтобы заинтересовать покупателя выгодными условиями поставок. Контрагентам всегда выгодно покупать продукцию с возможностью последующей оплаты, иногда даже после перепродажи данной продукции или использования в своем хозяйственном обороте. Результатом такой политики на предприятии может стать неоправданная дебиторская задолженность, наличие которой отрицательно влияет на деятельность предприятия. Для ее предотвращения в рамках финансового анализа необходимо постоянно анализировать кредитоспособность партнеров.

Кредитоспособность – это такое финансово-хозяйственное состояние предприятия, при котором существует уверенность в эффективном использовании заемных средств, способности и готовности заемщика вернуть кредит в соответствии с установленными условиями договора.

Оценка кредитоспособности наиболее часто осуществляется в банковской сфере.

Методика оценки кредитоспособности на каждом предприятии может быть различной. Состав и содержание показателей оценки вытекают из самого понятия кредитоспособности. В первую очередь они должны отразить финансово-хозяйственное состояние предприятия с точки зрения эффективности размещения и использования заемных средств и всех средств вообще, дать возможность оценить способность и готовность заемщика совершать платежи и погашать кредиты в определенные сроки. Выбор показателей оценки зависит от приоритетов, которые ставит перед собой предприятие.

В связи с тем что предприятия сильно различаются по характеру их производственной и финансовой деятельности, сформировать единые универсальные методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. Во всяком случае такая ситуация складывается в отечественной практике. В современной международной практике также отсутствуют твердые правила изучения кредитоспособности, так как учесть все многочисленные специфические особенности клиентов практически невозможно.

Показатели кредитоспособности:

– коэффициент абсолютной ликвидности;

– коэффициент текущей ликвидности;

– коэффициент покрытия;

– оборачиваемость оборотных активов в днях;

– коэффициент собственности (автономии);

– рентабельность реализации;

– темпы роста оборачиваемости оборотных активов;

– наличие картотеки № 2 и др.

Оценка кредитоспособности предполагает определение класса каждого показателя путем сопоставления его фактического значения с нормативным. С помощью рейтинговой оценки кредитоспособности определяется класс кредитоспособности оцениваемого предприятия. В результате предприятия 1-го класса считаются финансово устойчивыми и кредитуются с некоторыми льготами (снижение процентной ставки, предоставление доверительного кредита); предприятия 2-го класса считаются финансово неустойчивыми и кредитуются на общих основаниях; предприятия 3-го класса являются ненадежными и кредитуются на особых условиях (высокие ставки, штрафы и санкции).

32. Выявление причин и оценка неплатежеспособности предприятия. Система финансовых коэффициентов и их взаимосвязь

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является наличие одного из условий:

1. Если общий коэффициент ликвидности на конец отчетного периода имеет значение ниже нормативного (1,5);

2. Если коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение ниже нормативного (0,3).

Общий коэффициент ликвидности (Клик) рассчитывается по формуле:

Клик.= (Текущие активы - Расходы будущих периодов) / (Текущие пассивы - Доходы будущих периодов)

Коэффициент обеспеченности собственными оборотными средствами (Ко.с.) определяется по формуле:

Кв. п.= (Текущие активы - Текущие пассивы) / Текущие активы

Если общий коэффициент ликвидности и коэффициент обеспеченности собственными оборотными средствами ниже норматива, но имеется тенденция роста этих показателей, рассчитывается коэффициент восстановления платежеспособности (Кв. н.) за период, равный 6 месяцам.

Кв. п..= ((Клик1 + (6 / Т) x (Клик 1 – Клик 0)) / Клик (норм)

где:

Клик 1 и Клик 0 соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Клик. (норм) - нормативное значение общего коэффициента ликвидности; 6- период восстановления платежеспособности, мес.;

Т- отчетный период, мес.

Если Кв. п. > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если Кв. п. < 1 - у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

Если предприятие признается неплатежеспособным, а структура его баланса неудовлетворительной, то выбирается один из двух вариантов решений:

проведения реорганизационных мероприятий для восстановления его платежеспособности;

проведения ликвидационных мероприятий в соответствии с действующим законодательством.

C самого начала следует отметить, что система финансовых коэффициентов - это не хрустальный шар, в котором можно увидеть все, что было и что будет. Это просто удобный способ обобщить большое количество финансовых данных и сравнить результаты деятельности различных фирм. Сами по себе финансовые коэффициенты помогают менеджменту компании сфокусировать внимание на слабых и сильных сторонах деятельности компании и правильно поставить вопросы, но очень редко дают на них ответы. Важно понимать, что финансовый анализ не оканчивается расчетом финансовых показателей, а только начинается, когда исследователь произвел полный их расчет.

Реальная полезность применяемых коэффициентов определяется теми конкретными задачами, которые ставит перед собой исследователь. Коэффициенты, прежде всего, дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности и помогает определить тенденции и структуру таких изменений, что, в свою очередь, может указать руководству компании на угрозы и возможности, которые присущи предприятию.

Еще один аспект, который следует всегда помнить при пользовании коэффициентами, связан с тем, что оценка результатов деятельности предприятия производится на основе данных прошедших периодов, и на их основе может оказаться затруднительным экстраполировать будущее развитие предприятия. Финансовый анализ не должен отвечать на вопрос типа «потел ли покойник перед смертью и если не потел, то это хорошо». Финансовый анализ должен быть направлен на будущее. Никогда нельзя забывать, что решения, принятые на основе проведенного финансового анализа, могут воздействовать только на будущие результаты деятельности: прошлое миновало.

Кратко перечислим основные особенности финансового анализа в том его варианте, который будет рассмотрен в настоящем разделе.

Подавляющее большинство финансовых показателей носит характер относительных величин, что позволяет сравнивать предприятия различного масштаба деятельности.

При проведении финансового анализа должен присутствовать фактор сравнения: сравниваются показатели деятельности предприятия за различные промежутки времени либо сравниваются показатели данной компании со средними показателями по отрасли или с показателями других компаний отрасли.

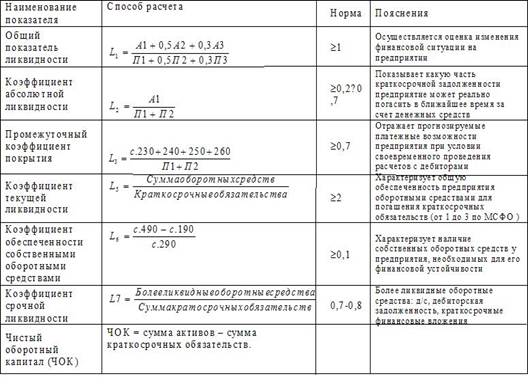

33. Показатели, характеризующие текущую платежеспособность и ликвидность предприятия

Анализ платежеспособности и ликвидности организации

Платежеспособность и ликвидность предприятия

Платежеспособность и ликвидность являются основными характеристиками финансового состояния организации. Следует разграничивать платежеспособность предприятия, т.е. ожидаемую способность в конечном итоге погасить задолженность, и ликвидность предприятия, т.е. достаточность имеющихся денежных и других средств для оплаты долгов в текущий момент. Однако на практике понятия платежеспособности и ликвидности как правило, выступают в качестве синонимов.

Платежеспособность предприятия

Важным показателем, характеризующим платежеспособность и ликвидность предприятия, является собственный оборотный капитал, который определяется как разность между оборотными активами и краткосрочными обязательствами. Предприятие имеет собственный оборотный капитал до тех пор, пока оборотные активы превышают краткосрочные обязательства. Этот показатель также называют чистыми текущими активами.

В большинстве случаев основной причиной изменения величины собственного оборотного капитала является полученная организацией прибыль (или убыток).

Рост собственного оборотного капитала, вызванный опережением увеличения оборотных активов по сравнению с краткосрочными обязательствами, обычно сопровождается оттоком денежных средств. Уменьшение же собственного оборотного капитала, наблюдаемое, если рост оборотных активов отстает от увеличения краткосрочных обязательств, как правило, обусловливается получением кредитов и займов.

Собственный оборотный капитал должен без затруднений трансформироваться в денежные средства. Если же в оборотных активах велик удельный вес труднореализуемых их видов, это может снижать платежеспособность

Ликвидность предприятия

Предприятие считается ликвидным, если она может погасить свою краткосрочную кредиторскую задолженность за счет реализации оборотных (текущих) активов.

Предприятие может быть ликвидным в большей или меньшей степени, так как оборотные активы включают разнородные их виды, где имеются легкореализуемые и труднореализуемые активы.

По степени ликвидности оборотные активы можно условно разделить на несколько групп.

В экономическом анализе применяется система финансовых коэффициентов, выражающих ликвидность предприятия:

Коэффициент абсолютной ликвидности (коэффициент срочности)

Он исчисляется как отношение денежных средств и быстрореализуемых краткосрочных ценных бумаг к краткосрочной кредиторской задолженности. Этот показатель дает представление о том, какая часть этой задолженности может быть погашена на дату составления баланса. Допустимыми считаются значения этого коэффициента в пределах 0,2 — 0,3.

Уточненный (промежуточный) коэффициент ликвидности

Он исчисляется как отношение денежных средств, быстрореализуемых краткосрочных ценных бумаг и дебиторской задолженности к краткосрочной кредиторской задолженности. Этот показатель отражает ту часть краткосрочных обязательств, которая может быть погашена не только за счет имеющихся денежных средств и ценных бумаг, но также и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги (т.е. за счет дебиторской задолженности). Рекомендуемым значением данного показателя является значение — 1:1. Следует иметь в виду, что обоснованность выводов по данному коэффициенту в значительной степени зависит от "качества" дебиторской задолженности, то есть от сроков ее возникновения и от финансового состояния дебиторов. Большой удельный вес сомнительной дебиторской задолженности ухудшает финансовое состояние организации.

34. Система показателей оборачиваемости средств организации

Показатели оборачиваемости оборотных активов характеризуют интенсивную сторону их использования, т. е. ее эффективность в процессе финансово-хозяйственной деятельности.

Существует 3 показателя оборачиваемости оборотных средств.

1. Оборачиваемость в днях всех оборотных средств (время или период обращения)

(дни),

(дни),

где t – количество дней в отчетном периоде (в году округленно 360 дн.).

Показатель характеризует средний срок, за который совершается один оборот средств.

2. Коэффициент оборачиваемости (скорость обращения) оборотных средств

(обор.).

(обор.).

Характеризует количество оборотов, которое совершают за анализируемый период текущие активы предприятия.

3. Коэффициент закрепления оборотных средств на 1 руб. продаж

О повышении эффективности использования оборотных средств свидетельствует рост коэффициента оборачиваемости, и соответственно снижение времени обращения и коэффициента закрепления оборотных средств на 1 рубль продаж.

Финансовое состояние организации, ее платежеспособность находятся в непосредственной зависимости от оборачиваемости средств, вложенных в активы. Чем выше оборачиваемость, тем быстрее средства, вложенные в активы, превращаются в денежные средства, которыми организация расплачивается по своим обязательствам.

Отдельные виды текущих активов имеют различную скорость оборота, таким образом, структура оборотных активов оказывает существенное влияние на показатель оборачиваемости общей совокупности оборотных активов.

От оборачиваемости, т. е. от скорости превращения активов в денежную форму, зависит текущий уровень платежеспособности организации, кроме того, ускорение оборачиваемости активов способствует высвобождению средств из оборота организации. Чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала. Таким образом, основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли. С другой стороны, чем ниже скорость оборота текущих активов, тем больше потребность в финансировании. Внешнее финансирование является дорогостоящим и имеет определенные ограничительные условия. Собственные источники увеличения капитала ограничены в первую очередь возможностью получения необходимой прибыли. Таким образом, управляя оборачиваемостью активов, организация получает возможность в меньшей степени зависеть от внешних источников средств и повысить свою ликвидность

35. Показатели, характеризующие долгосрочную платежеспособность и финансовую структуру капитала.

Основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Ликвидность платежеспособность могут оцениваться с помощью ряда абсолютных и относительных показателей..

Коэффициенты, характеризующие платежеспособность:

Под платежеспособностью предприятия понимается его способность расплатиться по долгосрочным обязательствам. Данное определение подтверждается составом коэффициентов платежеспособности, в основу построения которых положено соотношение статей долгосрочных активов между собой и к итогу пассивов. Так как статьи долгосрочных пассивов представляют собственный и заемный капитал, коэффициенты данной группы могут также называться «коэффициенты структуры капитала». К сожалению, в российской практике понятие платежеспособности предприятий ошибочно отождествляют с понятием их ликвидности. Показатели платежеспособности характеризуют степень защищенности кредиторов и инвесторов, имеющих долгосрочные вложения в предприятия, от риска невозврата вложенных средств.

36. Показатели рентабельности и эффективности деятельности предприятия.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере производства в процессе предпринимательской деятельности.

Предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Но это еще не означает получения прибыли. Для выявления финансового результата следует сопоставить выручку с затратами на производство и реализацию, т. е. с себестоимостью продукции. Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Если выручка равна себестоимости, значит, удалось лишь возместить затраты на производство и реализацию продукции. При реализации продукции без убытков отсутствует прибыль как источник производственного, научно-технического и социального развития. Если затраты превышают выручку, то предприятие несет убытки. Получение отрицательного финансового результата ставит предприятие в достаточно сложное финансовое положение, которое может привести даже к банкротству субъекта хозяйствования.

При рыночной экономики результаты деятельности торгового предприятия оцениваются системой показателей, главным из которых является рентабельность. Рентабельность определяется как отношение прибыли к одному из показателей функционирования торгового предприятия. При вычислении рентабельности используется различные показатели прибыли. Показатели рентабельности позволяют выявить не только общую эффективность работы торгового предприятия, но и оценить различные стороны его деятельности.

Существует великое множество показателей рентабельности, главным из

которых является показатель общей экономической рентабельности торгового предприятия. Следующим показателем является показатель, характеризующий

эффективность использования собственного капитала. Он называется

показателем рентабельности собственного капитала.

Основные показатели рентабельности можно объединить в следующие группы

1) показатели рентабельности капитала (активов),

2) показатели рентабельности продукции; 3) показатели, рассчитанные на основе потоков наличных денежных средств.

Дата добавления: 2018-04-04; просмотров: 1170; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!