Задача 2. Выбор управленческих решений в ситуациях риска

Рассматриваются два альтернативных проекта A и B.

Оценив их рисковость, выберите наиболее привлекательный проект. Приняты следующие обозначения: pi— вероятности состояния внешней среды; xi— соответствующие доходности проектов.

2.1

| А | В | ||||||||||

| pi | 0,1 | 0,3 | 0,3 | 0,2 | 0,1 | pi | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| xi, % | 3,2 | 4,5 | 6,2 | 8,0 | 10,5 | xi, % | 4,5 | 5,2 | 8,5 | 10,3 | 11,7 |

2.2

| А | В | ||||||||||

| pi | 0,1 | 0,3 | 0,3 | 0,2 | 0,1 | pi | 0,1 | 0,2 | 0,2 | 0,2 | 0,3 |

| xi, % | 4,5 | 5,2 | 8,5 | 10,3 | 11,7 | xi, % | 3,2 | 4,5 | 6,2 | 8,0 | 10,5 |

2.3

| А | В | ||||||||||

| pi | 0,15 | 0,25 | 0,3 | 0,21 | 0,09 | pi | 0,1 | 0,3 | 0,2 | 0,3 | 0,1 |

| xi,% | 4,50 | 5,20 | 8,50 | 10,30 | 11,70 | xi,% | 3,20 | 4,50 | 6,20 | 8,00 | 10,50 |

2.4

| А | В | ||||||||||

| pi | 0,1 | 0,3 | 0,3 | 0,2 | 0,1 | pi | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| xi, % | 4,5 | 5,2 | 8,5 | 10,3 | 10,7 | xi, % | 3,2 | 3,5 | 6,2 | 8,1 | 10,0 |

2.5

| А | В | ||||||||||

| pi | 0,15 | 0,25 | 0,3 | 0,21 | 0,09 | pi | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| xi, % | 5,5 | 6,2 | 7,8 | 10,3 | 12,7 | xi, % | 3,25 | 5,5 | 6,25 | 8,8 | 10,5 |

2.6

| А | В | ||||||||||

| pi | 0,15 | 0,15 | 0,3 | 0,21 | 0,19 | pi | 0,09 | 0,25 | 0,35 | 0,1 | 0,21 |

| xi, % | 5,5 | 6,3 | 7,5 | 9,7 | 10,3 | xi, % | 3,25 | 5,6 | 6,4 | 9,1 | 7,4 |

2.7

| А | В | ||||||||||

| pi | 0,09 | 0,25 | 0,35 | 0,1 | 0,21 | pi | 0,15 | 0,15 | 0,3 | 0,21 | 0,19 |

| xi, % | 10,2 | 7,2 | 6,9 | 6,3 | 9,2 | xi, % | 3,2 | 5,6 | 6,1 | 9,1 | 6,7 |

2.8

| А | В | ||||||||||

| pi | 0,15 | 0,15 | 0,3 | 0,21 | 0,19 | pi | 0,09 | 0,25 | 0,35 | 0,1 | 0,21 |

| xi, % | 5,5 | 6,2 | 7,8 | 10,3 | 12,7 | xi, % | 3,2 | 3,5 | 6,2 | 8,1 | 10,0 |

2.9

| А | В | ||||||||||

| pi | 0,1 | 0,3 | 0,3 | 0,2 | 0,1 | pi | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| xi, % | 4,50 | 5,20 | 8,50 | 10,30 | 11,70 | xi, % | 3,2 | 3,5 | 6,2 | 8,1 | 10,0 |

|

|

|

2.10

| А | В | ||||||||||

| pi | 0,1 | 0,3 | 0,4 | 0,1 | 0,1 | pi | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| xi, % | 3,2 | 3,5 | 6,2 | 8,1 | 10,0 | xi, % | 6,5 | 5,3 | 7,5 | 9,7 | 10,3 |

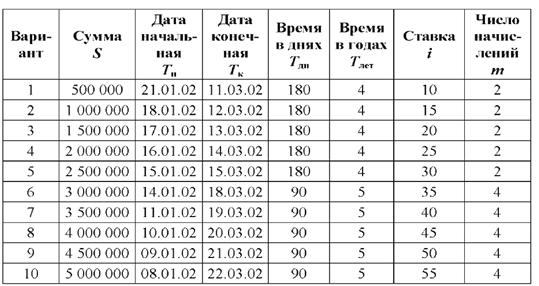

Задача 3. Выполнение финансово-экономических расчетов.

Выполнить финансовые расчеты, используя данные, приведенные в таблице.

Требуется:

3.1 Банк выдал ссуду, размером S руб. Дата выдачи ссуды – Тн, возврата – Тк. День выдачи и день возврата считать за 1 день. Проценты рассчитываются по простой процентной ставкеi% годовых.

Найти:

3.1.1 точные проценты с точным числом дней ссуды;

3.1.2 обыкновенные проценты с точным числом дней ссуды;

3.1.3 обыкновенные проценты с приближенным числом дней ссуды.

3.2 Через Тдн после подписания договора должник уплатит S руб. Кредит выдан под i% годовых (проценты обыкновенные). Какова первоначальная сумма и дисконт?

3.3 Через Тдн дней предприятие должно получить по векселю S руб. Банк приобрел этот вексель с дисконтом. Банк учел вексель по учетной ставке i% годовых (год равен 360 дням). Определить полученную предприятием сумму и дисконт.

3.4 В кредитном договоре на сумму S руб. и сроком на Тлет лет, зафиксирована ставка сложных процентов, равная i% годовых. Определить возвращенную сумму.

3.5 Ссуда размером S руб. предоставлена на Тлет. Проценты сложные, ставка – i% годовых. Проценты начисляются m раз в году. Вычислить наращенную сумму.

|

|

|

3.6 Вычислить эффективную ставку процента, если банк начисляет проценты m раз в году, исходя из номинальной ставки i% годовых.

3.7Определить какой должна быть номинальная ставка при начислении процентов m раз в году, чтобы обеспечить эффективную ставку i% годовых.

3.8 Через Тлет предприятию будет выплачена сумма S руб. Определить ее современную стоимость при условии, что применяется сложная процентная ставка i% годовых.

3.9 Через Тлет по векселю должна быть выплачена сумма S руб. Банк учел вексель по сложной учетной ставке i% годовых. Определить дисконт.

3.10 В течение Тлет лет на расчетный счет в конце каждого года поступает по S руб., на которые m раз в году начисляются проценты по сложной годовой ставке i%. Определить сумму на расчетном счете к концу указанного срока.

Пояснения к решению задачи №1 средствами EXCEL

Пример решения задачи Марковица о формировании портфеля заданной доходности с учетом ведущего фактора.

По исходным данным, приведенным в таблице

| GLSYTR | TRUW | |||

| Время | индекс(mr) | облигации | m1 | m2 |

| 1 | 10 | 3 | 23 | 14 |

| 2 | 9 | 6 | 21 | 12 |

| 3 | 9 | 6 | 20 | 11 |

| 4 | 10 | 5.5 | 22 | 15 |

| 5 | 10 | 8 | 23 | 14 |

| 6 | 11 | 9 | 24 | 16 |

| 7 | 11 | 6 | 25 | 16 |

| 8 | 12 | 5.5 | 27 | 17 |

| 9 | 10 | 4.5 | 25 | 15 |

| 10 | 8 | 6,5 | 20 | 12 |

1. определить характеристики каждой ценной бумаги: a0,  , собственный (или несистематический) риск, R2;

, собственный (или несистематический) риск, R2;

|

|

|

2. сформировать портфель минимального риска из двух видов ценных бумаг GLSYTR и TRUW при условии, что обеспечивается доходность портфеля (mp) не менее чем по безрисковым ценным бумагам (облигациям) с учетом индекса рынка.

Ввод исходных данных:

Исходные данные.

Рис. 1.Ввели исходные данные.

Дата добавления: 2018-02-28; просмотров: 328; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!