Денежно-кредитная политика Банка России

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное

Учреждение высшего профессионального образования

Тульский государственный университет»

Факультет «Экономика и менеджмент»

Кафедра «Финансы и менеджмент»

Дисциплина «Информационные технологии в менеджменте»

Контрольно-курсовая работа [1] на тему:

«Банковская система РФ»

ВЫПОЛНИЛ студент группы 720101 БибишевД. О.

ПРОВЕРИЛ д.т.н.,профессор Борисов А. Н.

Тула 2012

Оглавление

1. Структура банковской деятельности РФ.. 3

2. Банк России. Его функции. 7

3. Денежно-кредитная политика Банка России. 9

4. Расчет процентов по банковским вкладам.. 12

Формула простых процентов. 13

Формула сложных процентов. 14

Список литературы.. 16

Таблица самоконтроля. 17

Структура банковской деятельности РФ

В юридическом плане банковская деятельность базируется на основе специальных законов: Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности", Федеральный закон от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании и валютном контроле", Инструкция ЦБР от 14 сентября 2006 г. N 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)", Положение ЦБР от 5 декабря 2002 г. N 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации".

|

|

|

Законом «О банках и банковской деятельности» предусмотрена возможность присутствия на российском кредитном рынке банков, предоставляющих иностранный капитал, определены условия лицензирования их деятельности и полномочия Банка России в отношении формирования их уставного капитала.

В соответствии с данным Законом кредитная организация - это юридическое лицо, которое имеет целью извлечение прибыли, и на основе лицензии Банка России имеет право осуществлять банковские операции. Состав банковских операций также предусмотрен в Законе «О банках и банковской деятельности».

Банковская система РФукрупненно представлена на рис.1

Кредитные организации делятся на банки и небанковские кредитные организации.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

· привлечение во вклады денежных средств юридических и физических лиц;

· размещение указанных средств от своего имени и за свой счет на условиях возвратности, срочности и платности;

· открытие и ведение банковских счетов физических и юридических лиц;

|

|

|

· покупка у юридических и физических лиц и продажа им иностранной валюты (наличной и на счетах);

· привлечение и размещение драгоценных металлов во вклады;

· финансирование капитальных вложений по поручению владельцев или распорядителей депозитов.

|

Рисунок 1 – Укрупненная схема банковской системы РФ

Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным Законом. Допустимое сочетание банковских операций для небанковских кредитных организаций устанавливается Банком России.

Все многообразие коммерческих банков можно классифицировать следующим образом:

1. По базе создания:

1.1. На основе ранее функционировавших специализированных банков

1.2. Отраслевые банки

1.3. Новые банки

2. По видам собственности:

2.1. Государственные

2.2. Частные

2.3. Кооперативные

3. По организационно-правовой форме:

3.1. Акционерные общества

3.2. Общества с ограниченной ответственностью

4. По физическому охвату территории деятельности:

4.1. Республиканские

4.2. Региональные

4.3. Межрегиональные

4.4. Местные

4.5. Международные

|

|

|

5. По степени независимости:

5.1. Самостоятельные

5.2. Дочерние

6. По степени диверсификации капитала:

6.1. Однопрофильные

6.2. Многопрофильные

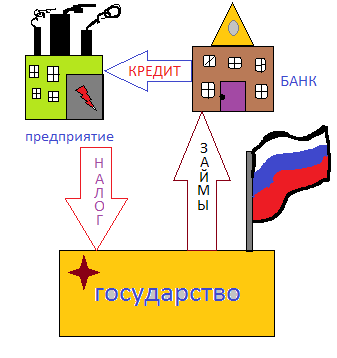

Общая система трехстороннего взаимодействия «государство-банки-частное лицо» представлена на рис. 2.

В настоящее время в банковской системе РФ заканчивается период экстенсивного, т.е. чисто количественного, роста и перед ней стоят задачи интенсивного, т.е. качественного, развития жесткой конкурентной борьбы на рынке с отсевом слабых и укрупнением банковских структур.

Уменьшение количества банков происходит, в том числе и за счет поглощения неустойчивых мелких банков более крупными. В связи с этим остро стоит проблема обеспечения стабильности банковской системы за счет повышения ликвидности и платежеспособности банков. Платежеспособность коммерческих банков зависит во многом от платежеспособности клиентов банка, так как не возврат ссуды снижает платежеспособность банка. А если неплатежеспособность клиентов приобретает массовый характер из-за общего кризиса неплатежей, то под угрозу ставится стабильность всей банковской системы.

Рисунок 2 – Трехстороннее взаимодействие «государство-банки-предприятие»

|

|

|

Одной из важных задач сегодня является привлечение банков к долгосрочному кредитованию инвестиций. Для развития этого процесса существуют объективные условия, связанные не только с насущной потребностью реального сектора экономики, но и с изменением ситуации на финансовом рынке, сделавшей невозможными действовавшие до сих пор основные методы зарабатывания денег банками.

В этих условиях банкам приходится переключаться с финансового сектора на производственный.

2. Банк России. Его функции

2. Банк России. Его функции

1. Денежно-кредитное регулирование экономики.

2. Эмиссия кредитных денег – банкнот.

3. Контроль за деятельностью кредитных учреждений.

4. Аккумуляция и хранение кассовых резервов других кредитных учреждений.

5. Кредитование коммерческих банков (рефинансирование).

6. Кредитно-расчетное обслуживание правительства (например, обслуживание облигаций государственного займа, эмиссионно-кассовое исполнение государственного бюджета).

7. Хранение официальных золотовалютных резервов.

Конечно, главной функцией центрального банка является кредитное регулирование. Помимо административных методов (установления прямых ограничений на деятельность коммерческих банков, проведения инспекций и ревизий, издания инструкций, сбора и обобщения отчетности и т. д.), центральные банки располагают и экономическим инструментарием для регулирования банковской сферы. Его основными составляющими являются: политика минимальных резервов, открытого рынка и учетная политика.

Минимальные резервы - это вклады коммерческих банков в центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам. Первоначально практика резервирования средств предназначалась для страхования коммерческих банков. ЦБ берет на себя функцию аккумулирования минимального резерва, который не подлежит кредитованию.

Операции на открытом рынке – покупка и продажа государственных ценных бумаг с целью увеличения или уменьшения средств коммерческих банков. Путем изменения объема купли-продажи ценных бумаг и уровня цен, по которым они продаются или покупаются, центральный банк может осуществлять гибкое и быстрое воздействие на кредитную активность коммерческих банков. Девизные операции – это покупка и продажа иностранной валюты для поддержания в определенных пределах курса национальной денежной единицы.

Еще одним классическим инструментом в практике центральных банков является политика учетной ставки, т.е. установление ставки процента за кредиты, которые центральный банк предоставляет коммерческим банкам (ставки рефинансирования).

| К |

оммерческие банки предоставляют ЦБ платежные обязательства - векселя. Это могут быть как собственные векселя банков, так и обязательства третьих лиц, имеющиеся в банках. ЦБ покупает, учитывает эти векселя, удерживая при этом определенный процент в свою пользу. Средства, полученные от ЦБ, предоставляются заемщикам коммерческих банков. Цена этого кредита - процентная ставка - должна быть выше учетной, иначе коммерческие банки будут убыточны. Поэтому, если ЦБ повышает учетную ставку, это приводит к удорожанию кредита для клиентов коммерческих банков. Это, в свою очередь, способствует уменьшению займов и, следовательно, снижению инвестиций. Таким образом, манипулируя учетной ставкой, ЦБ имеет возможность влиять на капиталовложения в производство.

Денежно-кредитная политика Банка России

Денежно-кредитная (монетарная) политика — это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Осуществляет монетарную политику Центральный банк.

Воздействие на макроэкономические процессы (инфляцию, экономический рост, безработицу) осуществляется посредством денежно-кредитного регулирования.

Обычно денежно-кредитная политика ЦБ направлена на достижение и сохранение финансовой стабилизации, в первую очередь укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны.

Методы денежно-кредитной политики — совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики воздействуют на объекты для достижения поставленных целей.

Прямые методы — административные меры в форме различных директив Центрального Банка, касающихся объема денежного предложения и цены на финансовом рынке.

Лимиты роста кредитования или привлечения депозитов служат примерами количественного контроля. Реализация этих методов даёт наиболее быстрый экономический эффект с точки зрения центрального банка за максимальным объёмом или ценой депозитов и кредитов, за количественными и качественными переменными денежно-кредитной политики. При использовании прямых методов временные лаги сокращаются. Временные лаги — это определенный период времени между моментом возникновения потребности в применении той или иной меры в сфере денежно-кредитной политики и осознания такой потребности, а также между осознанием потребности, выработкой мнения и началом реализации.

Косвенные методы регулирования денежно-кредитной политики воздействуют на мотивацию поведения хозяйствующих субъектов при помощи рыночных механизмов, имеют большой временной лаг, последствия их применения менее предсказуемы, чем при использовании прямых методов. Однако, их применение не приводит к деформациям рынка. Реализованные Банком России в текущем году меры по совершенствованию системы инструментов денежно-кредитной политики были направлены на снижение волатильности ставок денежного рынка в пределах процентного коридора и расширение доступа кредитных организаций к инструментам рефинансирования.

При принятии решений по вопросам процентной политики Банк России ориентировался на среднесрочную динамику инфляции[1] (см.Таблица 1), динамику инфляционных ожиданий (см. рис.3), оценки перспектив экономического роста, а также учитывал изменение других факторов[D1] . Принимались во внимание отсутствие значимого воздействия на инфляцию со стороны спроса в условиях сохранения совокупного выпуска вблизи своего потенциального уровня, немонетарный характер краткосрочного замедления инфляции в первой половине текущего года и ее роста во втором полугодии, а также ужесточение денежно-кредитныхусловий.

Рисунок 3 – Инфляция на потребительском рынке и базовая инфляция

Таблица 1. Динамика инфляции на потребительском рынке и

базовая инфляция

| 2009 | 2010 | 2011 | 2012

Мы поможем в написании ваших работ! | |||||||