Частные показатели эффективности использования ресурсов

Общий анализ основных средств

1. Обращаем внимание на динамику изменения как структуры, так и значения ОснСр (Отч/Баз*100%); это позволяет углубить анализ их причин .

2. При анализе эффективности использования берем значение ОПФсг,

а также начинаем заполнение таблицы со значений соответствующих абсолютных показателей, по относительным изменениям которых устанавливаем причины аналогичных изменений относительных (расчетных) показателей (ФО, ФЕ,ФВ). Возможны ситуации, когда выручка увеличилась в основном за счет роста цен реализации продукции (услуг) без каких-либо усилий и затрат организации; тогда как ОПФсг не были переоценены. В таких случаях используют как коэффициентную переоценку стоимости ОПФсг, так и пересчет значения выручки (прямой либо косвенный) в ценах действующего (отчетного года.

3. Обращаем внимание на изменения и их причины стоимости, а также доли статей состава Осн Ср и ОПФсг (активной и пассивной частей), вплотную связанные со значениями показателей эффективности использования Осн. Фондов. (см. на показатели данной 1-ой таблицы).

4. При наличии оснований и данных вполне можно рассчитать влияние изменений значений ОФ (ОПФсг, акт. и пас. частей) и фондоотдачи на

изменение выручки.

**** Желательно проанализировать показатели движения Осн.Фондов и амортизационную политику организации.

Общий анализ оборотных средств

|

|

|

1. Обращаем внимание на динамику изменения как структуры, так и значения ОборСр (Отч/Баз*100%); что позволяет углубить анализ их причин .

2. При анализе эффективности использования берем значение ОборСрсг (ООСсг), и начинаем заполнение таблицы со значений соответствующих абсолютных показателей, по относительным изменениям которых устанавливаем причины данных изменений относительных (расчетных) показателей (Коб, Тоб, МО, МЕ).

3. Обращаем внимание на изменения и их причины стоимости, а также доли статей состава Обор Ср и ОборСрсг (ООСсг), тесно связанные со значениями показателей эффективности использования Обор Ср.

Например, значения Коб и МО снизились не только из-за уменьшения выручки, но и от увеличения ООСсг и МатЗатрат, что могло быть связано с излишними запасами, резким ростом расходов будущих периодов, «незавершенкой», «дебиторкой» (нужно смотреть ее качество, т.е. состав) и неликвидами (затовариванием складов не реализованной готовой продукцией); зачастую они так или иначе обусловливают как снижение выручки, так и рост значений показателей вышеперечисленных статей состава ООСсг.

4. При наличии оснований и данных вполне можно рассчитать влияние изменений значений ОбСр (ООСсг) , оборачиваемости и материалооотдачи на изменение выручки.

|

|

|

**** Желательно проанализировать состояние нормирования Обор.Фондов.

Необходимо выявить основные причины всех данных фактов; от этого во многом зависят выводы, предложения и характер раскрытия темы (написания 3 главы). (см. на данные показатели в предыдущей таблице).

***!!! Анализ ОснФ и ОборФ проводится системно, то есть в их общем контексте; аналогично анализу состава (структуры) и эффективности использования по тем и другим фондам.

Общий анализ трудовых ресурсов

1. Обращаем внимание на динамику изменения как структуры, так и значения Тр Рес (Отч/Баз*100%).

2. При анализе эффективности использования берем значение СЧР , начинаем заполнение таблицы с соответствующих абсолютных показателей, по относительным изменениям которых устанавливаем причины аналогичных изменений относительных (расчетных) показателей.

3. Возможно увеличение выручка в основном за счет роста цен реализации продукции (услуг) без каких-либо усилий и затрат организации, тогда желателен ее) пересчет в ценах действующего (отчетного года.

4. Рост производительности труда может быть связан с уменьшением численности работников в связи с давлением конкурентов и/или с изменением конъюнктуры рынка.

|

|

|

**** Желательно проанализировать обеспеченность организации Тр.Рес.

Общий анализ финансовых результатов

1. Обращаем внимание на динамику изменения как структуры, так и значений выручки и себестоимости, а по возможности – операционных и внерелизационных доходов/расходов.

2. Увязываем значения прибыли и рентабельности с ними, а также между собой и с результатами общего анализа в разделах 1,2,3.

**** Желательно проанализировать характер распределения прибыли и состояние налоговых выплат (налогового планирования).

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

*****Кроме того, после изучения финансового анализа, желательна увязка результатов организационно-экономической характеристики предприятия (организации) со значениями (динамикой, изменениями) большинства нижеследующих показателей, исходя из их КОНКРЕТНОГО содержания:

- Коэффициент соотношения привлеченных и собственных средств:

КСЗС= ЗК/СК,

где ЗК - заёмный капитал;

СК - собственный капитал.

Рост показателя свидетельствует об увеличении зависимости предприятия от внешних финансовых источников, т.е. в определенном смысле, о снижении его финансовой устойчивости.

|

|

|

- Коэффициент автономии (платежеспособности):

КА = СК/ВБ,

где СК - собственный капитал;

ВБ - валюта баланса.

Коэффициент показывает степень независимости предприятия от заемных источников средств. Значение коэффициента должно быть > 0,5.

- Коэффициент маневренности собственных средств:

KM=CC/CK,

где СС - собственные оборотные средства;

СК - собственный капитал.

Он показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов.для промышленных предприятий коэффициент маневренности должен быть ≥ 0,3.

- Коэффициент финансовой устойчивости организации:

Коэффициент финансовой устойчивости – определяет степень эффективности использования капитала, вложенного в активы предприятия. Расчёт производится по формуле:

КФУ=(СК+ДФО)/ВБ,

где ДФО – долгосрочные финансовые обязательства.

-Коэффициент финансовой зависимости:

Kfz = Vb/Sk,

где:

Kfz - величина, обратная коэффициенту концентрации собственного капитала;

Sk - собственный капитал,

Vb - валюта баланса. Если коэффициент финансовой зависимости имеет значение больше 1.5, то это означает, что за счет заемных средств финансируется достаточно большая доля совокупных активов предприятия. Финансовая устойчивость такого предприятия невысока, так как предприятие становится зависимым от кредиторов.

- Коэффициент концентрации собственного капитала:

Определяет долю средств, инвестированных в деятельность предприятия его владельцами. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

ККСК=СК/ВБ, где:

СК-собсвенный капитал;

ВБ- валюта баланса.

- Коэффициент концентрации заемного капитала:

ККЗК=ЗК/ВБ, где:

ЗК - заемный капитал (долгосрочые и краткосрочные обязательства предприятия);

ВБ - валюта баланса.

- Коэффициент структуры заемного капитала:

КСЗК=ДП/ЗК, где:

ДП - долгосрочные пассивы;

ЗК - заемный капитал.

Показывает, из каких источников сформирован заемный капитал предприятия. В зависимости от источника формирования капитала предприятия можно сделать вывод о том, как сформированы внеоборотные и оборотные активы предприятия, так как долгосрочные заемные средства обычно берутся на приобретение (восстановление) внеоборотных активов, а краткосрочные - на приобретение оборотных активов и осуществление текущей деятельности.

- Коэффициент соотношения заемных и собственных средств:

КСЗ=ЗК/СК, где:

ЗК - заемный капитал предприятия;

СК - собственный капитал предприятия.

Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге - увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Дополнение.

Частные показатели эффективности использования ресурсов

Таблица 3.3.Показатели эффективности использования трудовых ресурсов

Условные обозначения: ОП – объем продукции (работ, услуг) в стоимостном выражении; Т – среднесписочная численность работников (человек); /оп – индекс роста (снижения) объема продукции.

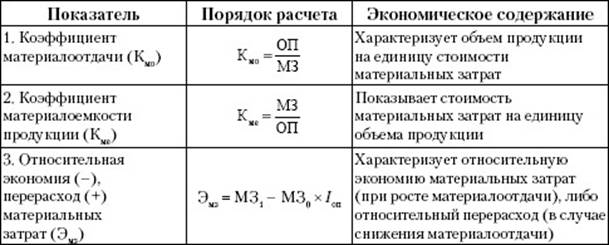

Таблица 3.5.Показатели эффективности использования материальных ресурсов

Условные обозначения: МЗ – величина материальных затрат на изготовление (реализацию) продукции (выполнение работ, оказание услуг).

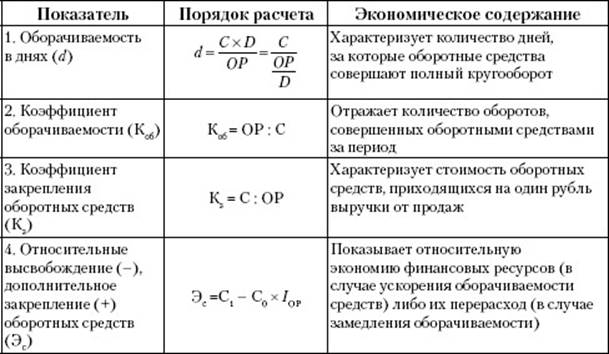

Таблица 3.6.Показатели эффективности использования оборотных средств

Условные обозначения: С – средние остатки оборотных активов; ОР – выручка от продаж продукции (работ, услуг); D – число дней в анализируемом периоде; IОр – индекс роста (снижения) выручки от продаж.

Дата добавления: 2018-02-28; просмотров: 692; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!