Содержательная часть (Часть 1)

ПРАВИЛА ОФОРМЛЕНИЯ КУРСОВОЙ РАБОТЫ

К защите представляется курсовая работа, оформленная в соответствии с общепринятыми требованиями, предъявляемыми к контрольным, курсовым, дипломным и научным работам.

Объем курсовой работы должен быть не менее 25 и не более 40 страниц машинописного текста или компьютерного набора с использованием текстового редактора MS Word, включая иллюстрации, таблицы, список использованных источников. Работа может содержать приложения. При написании работы студент обязан делать ссылки на автора и источник, откуда заимствованы материалы или выводы.

Текст курсовой работы должен быть выполнен на одной стороне листа бумаги формата А4 (размер 210297 мм) оставив при этом поля: правое – 1 см; левое – 3 см; верхнее – 2 см; нижнее – 2 см.

Работа должна быть представлена в машинописном виде. Текст работы печатают 14 шрифтом Times New Roman через 1,5 интервала. Исправлять опечатки, описки и графические неточности допускается от руки чернилами черного цвета. При крупных ошибках материал перепечатывают.

Стиль изложения материала курсовой работы должен быть четким, ясным, грамотным. Простота и доступность изложения содержания темы являются важным достоинством курсовой работы и свидетельствуют о владении автором материалом исследования. Не допускается дословное переписывание литературных источников. Не допускается сокращение слов, кроме общепринятых.

|

|

|

Построение работы

Наименования структурных элементов отчета "Реферат", "Содержание", "Введение", "Заключение", "Список использованных источников", "Приложения" служат заголовками структурных элементов работы. Заголовки структурных элементов следует располагать в середине строки без точки в конце и печатать прописными буквами, не подчеркивая.

Основную часть работы следует делить на разделы, подразделы и пункты.

Разделы, подразделы, пункты следует нумеровать арабскими цифрами и записывать с абзацного отступа.

Разделы должны иметь порядковую нумерацию в пределах всего текста, за исключением приложений.

Пример - 1, 2, 3 и т.д.

Номер подраздела включает номер раздела и порядковый номер подраздела, разделенные точкой.

Пример - 1.1, 1.2, 1.3 и т.д.

После номера раздела, подраздела в тексте точку не ставят.

Разделы, подразделы должны иметь заголовки. Заголовки должны четко и кратко отражать содержание разделов, подразделов.

Заголовки разделов, подразделов и пунктов следует печатать с абзацного отступа с прописной буквы без точки в конце, не подчеркивая.

Если заголовок состоит из двух предложений, их разделяют точкой.

|

|

|

Нумерация страниц работы

Страницы работы следует нумеровать арабскими цифрами, соблюдая сквозную нумерацию по всему тексту работы. Номер страницы проставляют в центре нижней части листа без точки.

Титульный лист, задание на курсовую работу и реферат включают в общую нумерацию страниц работы. Номер страницы на них не проставляют.

Иллюстрации и таблицы, расположенные на отдельных листах, включают в общую нумерацию страниц работы.

Нумерация разделов, подразделов, пунктов, подпунктов работы.

Разделы работы должны иметь порядковые номера в пределах всего отчета, обозначенные арабскими цифрами без точки и записанные с абзацного отступа. Подразделы должны иметь нумерацию в пределах каждого раздела. Номер подраздела состоит из номеров раздела и подраздела, разделенных точкой. В конце номера подраздела точка не ставится. Разделы, как и подразделы, могут состоять из одного или нескольких пунктов.

Если работа не имеет подразделов, то нумерация пунктов в нем должна быть в пределах каждого раздела, и номер пункта должен состоять из номеров раздела и пункта, разделенных точкой. В конце номера пункта точка не ставится.

Пример

1 ТИПЫ И ОСНОВНЫЕ РАЗМЕРЫ

1.1

1.2} Нумерация пунктов первого раздела отчета

|

|

|

1.3

2 ТЕХНИЧЕСКИЕ ТРЕБОВАНИЯ

2.1

2.2} Нумерация пунктов второго раздела отчета

2.3

Перед каждым элементом перечисления следует ставить дефис. При необходимости, ссылки в тексте работы на один из элементов перечисления вместо дефиса ставятся строчные буквы в порядке русского алфавита, начиная с буквы а (за исключением букв е, з, й, о, ч, ъ, ы, ь).

Для дальнейшей детализации перечислений необходимо использовать арабские цифры, после которых ставится скобка, а запись производится с абзацного отступа, как показано в примере.

Пример

а) __________

б) __________

1) ______

2) ______

в) __________

Каждый структурный элемент работы следует начинать с нового листа (страницы).

Нумерация страниц и приложений, входящих в состав работы, должна быть сквозная.

Таблицы

Таблицы применяют для лучшей наглядности и удобства сравнения показателей. Наименование таблицы, при его наличии, должно отражать ее содержание, быть точным, кратким. Наименование таблицы следует помещать над таблицей слева, без абзацного отступа в одну строку с ее номером через тир.

Таблицу следует располагать в отчете непосредственно после текста, в котором она упоминается впервые, или на следующей странице.

|

|

|

На все таблицы должны быть ссылки в работе. При ссылке следует писать слово "таблица" с указанием ее номера.

Таблицу с большим числом строк допускается переносить на другой лист (страницу). При переносе части таблицы на другой лист (страницу) слово "Таблица", ее номер и наименование указывают один раз слева над первой частью таблицы, а над другими частями также слева пишут слова "Продолжение таблицы" и указывают номер таблицы.

Таблицу с большим количеством граф допускается делить на части и помещать одну часть под другой в пределах одной страницы. Если строки и графы таблицы выходят за формат страницы, то в первом случае в каждой части таблицы повторяется головка, во втором случае - боковик. При делении таблицы на части допускается ее головку или боковик заменять соответственно номером граф и строк. При этом нумеруют арабскими цифрами графы и (или) строки первой части таблицы.

Если повторяющийся в разных строках графы таблицы текст состоит из одного слова, то его после первого написания допускается заменять кавычками; если из двух и более слов, то при первом повторении его заменяют словами "То же", а далее - кавычками. Ставить кавычки вместо повторяющихся цифр, марок, знаков, математических и химических символов не допускается. Если цифровые или иные данные в какой-либо строке таблицы не приводят, то в ней ставят прочерк.

Таблицы, за исключением таблиц приложений, следует нумеровать арабскими цифрами сквозной нумерацией.

Таблицы каждого приложения обозначают отдельной нумерацией арабскими цифрами с добавлением перед цифрой обозначения приложения.

Если в работе одна таблица, то она должна быть обозначена "Таблица 1» Заголовки граф и строк таблицы следует писать с прописной буквы в единственном числе, а подзаголовки граф - со строчной буквы, если они составляют одно предложение с заголовком, или с прописной буквы, если они имеют самостоятельное значение. В конце заголовков и подзаголовков таблиц точки не ставят.

Таблицы слева, справа и снизу, как правило, ограничивают линиями. Допускается применять размер шрифта в таблице меньший, чем в тексте.

Разделять заголовки и подзаголовки боковика и граф диагональными линиями не допускается.

Горизонтальные и вертикальные линии, разграничивающие строки таблицы, допускается не проводить, если их отсутствие не затрудняет пользование таблицей.

Заголовки граф, как правило, записывают параллельно строкам таблицы. При необходимости допускается перпендикулярное расположение заголовков граф.

Головка таблицы должна быть отделена линией от остальной части таблицы.Пример оформления таблицы:

Состав финансовых ресурсовприведен в таблице 1.

Таблица 1- Состав финансовых ресурсов предприятия*

| Виды финансовых ресурсов | Включаемые элементы финансовых ресурсов |

| Образуемые за счет собственных и приравненных средств | Прибыль от основной деятельности Прибыль от внереализационных операций Прибыль от реализации выбывшего имущества Устойчивые пассивы Целевые поступления Паевые и иные взносы членов трудового коллектива |

Продолжение таблицы 1

| Виды финансовых ресурсов | Включаемые элементы финансовых ресурсов |

| Мобилизуемые на финансовом рынке | Продажа собственных ценных бумаг Дивиденды и проценты по ценным бумагам других эмитентов Кредит |

| Поступившие в порядке перераспределения | Страховые возмещения Ресурсы, поступающие от концернов, ассоциаций, отраслевых структур Бюджетные субсидии Финансовые ресурсы, формируемые на паевых началах |

Иллюстрации

Иллюстрации (чертежи, графики, схемы, компьютерные распечатки, диаграммы, фотоснимки) следует располагать в отчете непосредственно после текста, в котором они упоминаются впервые, или на следующей странице.

Иллюстрации могут быть в компьютерном исполнении, в том числе и цветные.

На все иллюстрации должны быть даны ссылки в отчете.

Допускается выполнение чертежей, графиков, диаграмм, схем посредством использования компьютерной печати.

Иллюстрации, за исключением иллюстрации приложений, следует нумеровать арабскими цифрами сквозной нумерацией.

Если рисунок один, то он обозначается "Рисунок 1". Слово "рисунок" и его наименование располагают посередине строки.

Иллюстрации, при необходимости, могут иметь наименование и пояснительные данные (подрисуночный текст). Слово "Рисунок" и наименование помещают после пояснительных данных и располагают следующим образом: Рисунок 1 - Календарный фонд времени работы оборудования.

Иллюстрации каждого приложения обозначают отдельной нумерацией арабскими цифрами с добавлением перед цифрой обозначения приложения. Например, Рисунок А.3.

При ссылках на иллюстрации следует писать "... в соответствии с рисунком 2".

Пример оформления иллюстрации:

На рисунке 1 представлена классификация производственных затрат.

| X. По отношению к формированию себестоимости |

| IX. В зависимости места возникновения |

| VIII. В зависимости от характера (связи с производством) |

| III. По отношению к объему производства |

| XI. В зависимости от времени возникновения и включения в издержки производства |

| V. По степени однородности |

| VI. По целесообразности |

| I. По видам расходов |

| II. По назначению |

| IV. По способу включения в себестоимость |

| экономические элементы |

| статьи калькуляции |

| технологические (основные) |

| хозяйственно-управленческие (накладные) |

| прямые |

| распределяемые |

| косвенные |

| переменные |

| условно-постоянные |

| одноэлементные (простые) |

| комплексные |

| производительные |

| непроизводительные |

| VII. По отношению к бизнес-плану |

| планируемые |

| непланируемые |

| производственные |

| расходы на реализацию |

| по производствам, цехам, участкам, бригадам и т.п. |

| включаемые в себестоимость |

| не включаемые с/с |

| текущие |

| предстоящие |

| расходы будущих периодов |

| Виды производственных затрат |

Рисунок 1 – Классификация производственных затрат

Сноски

При необходимости дополнительного пояснения в отчете его допускается оформлять в виде сноски. Знак сноски ставят непосредственно после того слова, числа, символа, предложения, к которому дается пояснение. Знак сноски выполняют надстрочно арабскими цифрами со скобкой. Допускается вместо цифр выполнять сноски звездочками "*". Применять более трех звездочек на странице не допускается.

Сноску располагают в конце страницы с абзацного отступа, отделяя от текста короткой горизонтальной линией слева. Сноску к таблице располагают в конце таблицы над линией, обозначающей окончание таблицы.

Формулы и уравнения

Уравнения и формулы следует выделять из текста в отдельную строку. Выше и ниже каждой формулы или уравнения должно быть оставлено не менее одной свободной строки. Если уравнение не умещается в одну строку, то оно должно быть перенесено после знака равенства (=) или после знаков плюс (+), минус (-), умножения (х), деления (:), или других математических знаков, причем знак в начале следующей строки повторяют. При переносе формулы на знаке, символизирующем операцию умножения, применяют знак "X".

Пояснение значений символов и числовых коэффициентов следует приводить непосредственно под формулой в той же последовательности, в которой они даны в формуле.

Формулы в отчете следует нумеровать порядковой нумерацией в пределах всего отчета арабскими цифрами в круглых скобках в крайнем правом положении на строке.

Пример

Фо = Вгод :ОПФсрг, (1)

Кинт = Вфакт : М. (2)

Одну формулу обозначают - (1).

Формулы, помещаемые в приложениях, должны нумероваться отдельной нумерацией арабскими цифрами в пределах каждого приложения с добавлением перед каждой цифрой обозначения приложения, например формула (B.1).

Ссылки в тексте на порядковые номера формул дают в скобках. Пример -... в формуле (1).

Порядок изложения в отчете математических уравнений такой же, как и формул.

В отчете допускается выполнение формул и уравнений рукописным способом черными чернилами.

Ссылки

Ссылки на использованные источники следует указывать порядковым номером библиографического описания источника в списке использованных источников. Порядковый номер ссылки заключают в квадратные скобки:

[5] - при ссылке на законодательные акты, постановления правительства, нормативные документы.

[15,с.177] - при ссылке на литературные источники.

Нумерация ссылок ведется арабскими цифрами в порядке приведения ссылок в тексте отчета независимо от деления отчета на разделы.

Обучающийся обязан сопровождать ссылками не только цитаты, но и любое заимствованное из правовых и нормативных актов, положений специальной литературы, статистических сборников и справочников, цифровой материал. Наличие ссылок на источники свидетельствует о научной добросовестности выпускника.

Список использованных источников

Список использованных источников составляют в соответствии с требованиями ГОСТ 7.1.-76 «Библиографическое описание произведений печати», который имеется в библиотеке.

Список использованных источников приводится после основной части работы. В него включают все использованные источники в следующем порядке:

• законодательные акты;

• постановления правительства;

• нормативные документы;

• статистические материалы;

• научные и литературные источники в алфавитном порядке по фамилии авторов.

Все источники, включаемые в список, нумеруются последовательно. Для правильного составления списка использованных источников обучающемуся полезно посмотреть, как он оформляется в какой-либо монографии по учетно-аналитическим вопросам.

При написании текста дипломной работы не допускается применять:

1) обороты разговорной речи, произвольные словообразования;

2) различные научные термины, близкие по смыслу для одного и того же понятия;

3) иностранные слова и термины при наличии равнозначных слов и терминов в русском языке.

Примеры библиографических описаний книг и нормативных и других документов, включенных в раздел список использованных источников:

1.Описание книги одного автора

Бункина , М. К. Национальная экономика: учебник для вузов по экономическим специальностям. – М.: Логос, 2012. - 487с.

2. Описание книги 2, 3-х авторов

Таиров, Ю. М. Технология полупроводниковых и диэлектрических приборов: учебник для вузов/ Ю. М. Таиров, В. Ф. Цветков. - СПб.: Лань, 2012. - 421 с.

3. Описание книги 4-х и более авторов

Производственный менеджмент / С.Д. Ильенкова, А.В. Бандурин, Г.А. Горбовцов [и др.]; под ред. С.Д. Ильенкова. - М.: ЮНИТИ, 2013. - 583с.

4. Описание книги, вышедшей «под редакцией»

Битман, Ф. Некоторые вопросы токсичности металлов /Ф. Битман, М. Коста, И. Эйхенбергер /под ред. Х. Зигеля.- М.: Мир, 2013.-336с.

5. Описание статей журналов и сборников

Федоров, В.Н. Управление электроприводами кузнечно-прессового оборудования/В.Н. Федоров // Сб. науч. тр. института /ВоГТУ. Т. 1. - Вологда, 2014. - С. 65-72.

6. Описание ресурсов Интернет

Сидыганов, В.У. Модель Москвы: электронная карта Москвы и Подмосковья /В.У. Сидыганов, С.Ю. Толмачев, Ю.Э. Цыганков.- М.: FORMOZA, 2011.- Режим доступа: http//formoza.mip.ru 19.

Приложения

Приложения состоят из таблиц, первичной документации, учетных регистров, форм отчетности, схем большого формата.

Приложение оформляют как продолжение данного документа на последующих его листах. В тексте отчета на все приложения должны быть даны ссылки. Приложения располагают в порядке ссылок на них в тексте отчета.

Каждое приложение следует начинать с новой страницы с указанием наверху посередине страницы слова "Приложение", его обозначения.

Приложение должно иметь заголовок, который записывают симметрично относительно текста с прописной буквы отдельной строкой. Приложения обозначают заглавными буквами русского алфавита, начиная с А, за исключением букв Е, 3, Й, О, Ч, Ъ, Ы, Ь. После слова "Приложение" следует буква, обозначающая его последовательность.

Допускается обозначение приложений буквами латинского алфавита, за исключением букв I и О. В случае полного использования букв русского и латинского алфавитов допускается обозначать приложения арабскими цифрами.

Если в отчете одно приложение, оно обозначается "Приложение А".

Приложения должны иметь общую с остальной частью документа сквозную нумерацию страниц.

4 РЕЦЕНЗИРОВАНИЕ И ЗАЩИТА КУРСОВОЙ РАБОТЫ

Выполненная работа представляется на рецензию руководителю в срок, установленный календарным планом - графиком.

Отрецензированная работа возвращается студенту для подготовки к защите, с указанием положительных сторон работы и недочетов. При подготовке к защите студент составляет доклад (на 5 мин) и его презентацию. В докладе излагаются цель, задачи, программа и результаты исследования. Результат защиты оценивается дифференцированно, с учетом качества оформления курсовой работы, доклада и ответов при защите курсовой работы в соответствии с критериями оценки курсовой работы(таблица 2).

Таблица 2 – Критерии оценки курсовой работы

| Оценка | Актуальность |

| Отлично | Актуальность проблемы исследования обоснована анализом состояния действительности. Сформулированы цель, задачи, предмет, объект исследования, методы, используемые в работе |

| Хорошо | Автор обосновывает актуальность направления исследования в целом, а не собственной темы. Сформулированы цель, задачи, предмет, объект исследования. Тема работы сформулирована более или менее точно (то есть отражает основные аспекты изучаемой темы). |

| Удовлетворительно | Актуальность либо вообще не сформулирована, сформулирована не в самых общих чертах – проблема не выявлена и, что самое главное, не аргументирована (не обоснована со ссылками на источники). Не четко сформулированы цель, задачи, предмет, объект исследования, методы, используемые в работе |

| Неудовлетворительно | Актуальность исследования специально автором не обосновывается. Сформулированы цель, задачи не точно и не полностью, (работа не зачтена – необходима доработка). Неясны цели и задачи работы (либо они есть, но абсолютно не согласуются с содержанием) |

| Логика работы | |

| Отлично | Содержание, как целой работы, так и ее частей связано с темой работы. Тема сформулирована конкретно, отражает направленность работы. В каждой части (главе, параграфе) присутствует обоснование, почему эта часть рассматривается в рамках данной темы |

| Хорошо | Содержание, как целой работы, так и ее частей связано с темой работы, имеются небольшие отклонения. Логика изложения, в общем и целом, присутствует – одно положение вытекает из другого. |

| Удовлетворительно | Содержание и тема работы не всегда согласуются между собой. Некоторые части работы не связаны с целью и задачами работы |

| Неудовлетворительно | Содержание и тема работы плохо согласуются между собой |

| Сроки | |

| Отлично | Работа сдана с соблюдением всех сроков |

| Хорошо | Работа сдана в срок (либо с опозданием в 2-3 дня) |

| Удовлетворительно | Работа сдана с опозданием (более 3-х дней задержки). |

| Неудовлетворительно | Работа сдана с опозданием (более 3-х дней задержки) |

| Самостоятельность в работе | |

| Отлично | После каждой главы, параграфа автор работы делает самостоятельные выводы. Автор четко, обоснованно и конкретно выражает свое мнение по поводу основных аспектов содержания работы. Из разговора с автором научный руководитель делает вывод о том, что обучающийся достаточно свободно ориентируется в терминологии, используемой в курсовой работе |

| Хорошо | После каждой части, параграфа автор работы делает выводы. Выводы порой слишком расплывчаты, иногда не связаны с содержанием параграфа, главы Автор не всегда обоснованно и конкретно выражает свое мнение по поводу основных аспектов содержания работы. |

| Удовлетворительно | Самостоятельные выводы либо отсутствуют, либо присутствуют только формально. Автор недостаточно хорошо ориентируется в тематике, путается в изложении содержания. Слишком большие отрывки (более двух абзацев) переписаны из источников. |

| Неудовлетворительно | Большая часть работы списана из одного источника, либо заимствована из сети Интернет. Авторский текст почти отсутствует (или присутствует только авторский текст.) Руководитель не знает ничего о процессе написания обучающимся работы, обучающийся отказывается показать черновики, конспекты. |

| Оформление работы | |

| Отлично | Соблюдены все правила оформления работы |

| Хорошо | Есть некоторые недочеты в оформлении работы, в оформлении ссылок |

| Удовлетворительно | Представленная курсовая работа имеет отклонения и не во всем соответствует предъявляемым требованиям |

| Неудовлетворительно | Много нарушений правил оформления и низкая культура ссылок |

| Литература | |

| Отлично | Количество источников более 20. Все они использованы в работе. Обучающийся легко ориентируется в тематике, может перечислить и кратко изложить содержание используемых книг |

| Хорошо | Изучено более десяти источников. Автор ориентируется в тематике, может перечислить и кратко изложить содержание используемых книг |

| Удовлетворительно | Изучено менее десяти источников. Автор слабо ориентируется в тематике, путается в содержании используемых книг |

| Неудовлетворительно | Автор совсем не ориентируется в тематике, не может назвать и кратко изложить содержание используемых книг. Изучено менее 5 источников |

| Защита работы | |

| Отлично | Автор уверенно владеет содержанием работы, показывает свою точку зрения, опираясь на соответствующие теоретические положения, грамотно и содержательно отвечает на поставленные вопросы. Использует наглядный материал: презентации, схемы, таблицы и др. Защита прошла успешно с точки зрения комиссии (оценивается логика изложения, уместность использования наглядности, владение терминологией и др.). |

| Хорошо | Автор достаточно уверенно владеет содержанием работы, в основном, отвечает на поставленные вопросы, но допускает незначительные неточности при ответах. Использует наглядный материал. Защита прошла, по мнению комиссии, хорошо (оценивается логика изложения, уместность использования наглядности, владение терминологией и др.). |

| Удовлетворительно | Автор, в целом, владеет содержанием работы, но при этом затрудняется в ответах на вопросы членов комиссии. Допускает неточности и ошибки при толковании основных положений и результатов работы, не имеет собственной точки зрения на проблему исследования. Автор показал слабую ориентировку в тех понятиях, терминах, которые она (он) использует в своей работе. Защита, по мнению членов комиссии, прошла сбивчиво, неуверенно и нечетко. |

| Неудовлетворительно | Автор совсем не ориентируется в терминологии работы. |

| Оценка работы | |

| Отлично | Оценки «отлично» заслуживает работа, в которой полно и всесторонне раскрыто теоретическое содержание темы, дан глубокий критический анализ действующей практики учетно-аналитической работы. Творчески были решены проблемные вопросы, сделаны экономически обоснованные предложения. Обучающийся при защите дал аргументированные ответы на все вопросы членов комиссии, проявил творческие способности в понимании и изложении ответов на вопросы. |

| Хорошо | Оценка «хорошо» выставляется за курсовую работу, которая имеет положительный отзыв руководителя и рецензента. При его защите студент показывает знания вопросов темы, оперирует данными исследования, вносит предложения по теме исследования, во время доклада использует наглядные пособия, без особых затруднений отвечает на поставленные вопросы. |

| Удовлетворительно | Оценка «удовлетворительно»выставляется за курсовую работу, в отзывах руководителя и рецензента которой имеются замечания по содержанию работы и методике анализа. В работе теоретические вопросы в основном раскрыты, выводы в основном правильные, предложения представляют интерес, но недостаточно убедительно аргументированы и не на все вопросы членов комиссии обучающийся при защите дал правильные ответы. |

| Неудовлетворительно | Оценка «неудовлетворительно» выставляется за курсовую работу, которая в основном отвечает предъявляемым требованиям, но при защите обучающийся не дал правильных ответов на большинство заданных вопросов, т.е. обнаружил серьезные пробелы в профессиональных знаниях. |

Обучающиеся, выполнившие курсовую работу, но получившие при защите оценку "неудовлетворительно", имеют право на повторную защиту. В этом случае, комиссия может признать целесообразным повторную защиту обучающимся той же курсовой работы либо вынести решение о закреплении за ним нового задания на курсовую работу и определить срок повторной защиты.

Обучающемуся, не выполнившему курсовую работу или получившему оценку "неудовлетворительно" при защите курсовой работы, выдается справка об обучении или периоде обучения по образцу, самостоятельно установленному техникумом.

Итоговая оценка складывается из:

Оценок за теоретическую и расчетную части работы

Оценки за доклад

Оценки по защите курсовой работы в соответствии с таблицей 3.

Таблица 3 - Качественная оценка курсовой работы

| Процент оценок | Качественная оценка уровня подготовки |

| 90% – 100% | отлично |

| 75% – 89% | хорошо |

| 60% – 74% | удовлетворительно |

| до 59% | не удовлетворительно |

Итоговаяоценка доводится до сведения студента после окончания защиты.

Выполненные студентами курсовые работы хранятся в архиве техникума в соответствии с законодательством РФ. Лучшие курсовые работы, представляющие учебно-методическую ценность, могут быть использованы в качестве учебных пособий в кабинетах.

5 МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ

КУРСОВОЙ РАБОТЫ

Содержательная часть (Часть 1)

Структура курсовой работы

После того как студент определился с выбором темы, подобрал и изучил необходимую литературу и другие материалы, следующая очень важная задача – составление тщательно продуманного плана (структуры) курсовой работы.

При оформлении курсовой работы план пишется на отдельной странице и носит название «Содержание».

«Содержание» (план) включает введение, наименование глав и параграфов, заключение, список использованных источников и наименований приложений (если они имеются) с указанием номеров страниц, с которых начинаются эти элементы работы. Первой страницей считается титульный лист, страница № 2 – содержание, страница № 3 – введение.

Слово «СОДЕРЖАНИЕ» записывается в виде заголовка (по центру строки). Рубрики в содержании должны быть точной копией рубрик в тексте. Взаиморасположение рубрик должно правильно отражать их соподчиненность в тексте.

Общая логическая схема написания курсовой работы:обоснование актуальности выбранной темы работы → постановка цели и конкретных задач в ходе написания работы → определение объекта и предмета исследования → выбор и использование основных методов написания работы → написание самого содержания работы → формулирование выводов и подведение итогов.

Структура и содержаниеплана теоретическойчасти курсовой работыможет иметь следующий вид:

1.Введениедолжно содержатьобоснование актуальности рассматриваемой проблемы, определяемой тематикой работы; постановку проблемы,предмет, объект, цель и задачи исследования.

Актуальность исследования определяется потребностями конкретной области деятельности или научного знания и проявляется в степени разработанности проблемы. Различают актуальность в теоретическом и практическом отношениях.

При доказательстве актуальности исследования акцентируется внимание на нерешенных проблемах и выделяются различные важные аспекты этих проблем.

При выяснении объекта, предмета и цели исследования необходимо учитывать, что между ними и темой курсовой работы существуют системные логические связи.

Объектисследования – это то, что студент намерен изучать, апредметисследования – это указание на особую проблему, которую он собирается поставить и решить.

Предмет и объект соотносятся как часть и целое: предмет находится в границах объекта и отражает какую-либо его сторону (аспект, свойства, признаки, отношения), подлежащую исследованию. Именно предмет определяет тему курсовой работы.

Научная проблема – это такая сумма вопросов, ответ на которые не содержится в накопленных знаниях, а существующее или прогнозируемое противоречие, от разрешения которого зависит развитие процесса, явления, объекта реальной действительности. Она формулируется в результате обзора специальной литературы по избранной теме,показавшего, что данная тема еще на раскрыта (или раскрыта лишь частично или не в том аспекте) и поэтому нуждается в дальнейшей разработке.

Итак, цель исследования направлена на решение сформулированной проблемы, лежащей в основе предмета, находящегося в рамках объекта, что ориентирует само исследование на получение новых результатов.

Цель должна быть ориентирована на удовлетворение практической потребности, во имя которой осуществляется решение актуальной задачи. Формулировка цели исследования обычно начинается словами «разработать методику (модель, инструменты, методы, механизмы, способы, критерии, требования, основы и т. п.) или обосновать., или выявить…» и отражает актуальность исследования.

Формулировки задач (это обычно делается в форме перечисления: изучить…, описать…, установить…, выявить…, провести расчеты… и т. д.) необходимо делать как можно более тщательно, поскольку описание их решения должно составить содержание разделов курсовой работы.

Во введении также студент указывает о методе (способе) или методах (способах) изучения темы работы, которые служат инструментом в добывании фактического материала, являясь необходимым условием достижения поставленной в такой работе цели.

Содержательная часть(Часть 1) курсовой работы – представляет собой развернутый реферативный ответ, раскрывающий сущность проблемы, заданной темой. Объем данной части должен быть

20–25 страниц машинописного текста или компьютерного набора. Как правило, состоит из двух – трех глав, каждая из которых может иметь несколько параграфов. В работе предпочтительно приводить различные точки зрения на исследуемую проблему, высказывать свое суждение или обосновывать, почему та или иная точка зрения представляется правильной, приводя аргументы в ее поддержку. Теоретические положения необходимо подкреплять анализом существующей практики.

Первая глава носит теоретический характер. В ней раскрываются основные понятия и социально-экономическая сущность исследуемой проблемы, дается анализ источников специальной литературы, содержания нормативных актов по теме исследования, проводится исторический экскурс по теме, написанный с использованием научных источников и литературы. Выполнение работы предполагает не просто переписывание учебников, а анализ научных положений, цитирование, приведение спорных определений, положений научной мысли.

Вторая глава содержит исследования студента по изучаемому вопросу с практической точки зрения. Результатами такого исследования могут служить расчеты различных экономических показателей, характеристика особенностей изучаемых явлений в различных условиях, включая Россию.

Все теоретические положения и выводы должны основываться на конкретных материалах реальной действительности. Это предполагает приведение в работе соответствующих примеров из практики. Факты дают возможность в результате их изучения и сравнения сформулировать ту или иную идею, вывод о состоянии разработки обозначенных во введении задач.

В третьей главе, как правило, предлагаются направления, способы решения выявленных проблем, определяются пути совершенствования поставленных задач, а также тенденции и перспективы их дальнейшего развития.

В конце каждой главы следует делать краткие выводы по основным положениям, которые в ней рассматривались.

Все структурные разделы должны быть озаглавлены. Заглавия должны быть лаконичными, понятными и исчерпывающе характеризовать содержание данного раздела.

Следует иметь в виду, что хорошо составленный план является значительной предпосылкой успеха в работе. Поэтому для студентов дневной формы обучения желательно план работы согласовать с руководителем в установленные на кафедре сроки до того, как студент приступит к написанию работы. Утверждение руководителем плана работы имеет принципиальное значение. Оно позволяет студенту взять верное направление в работе, не упустить какой-то важной проблемы и ограничить свою работу определенными рамками для обеспечения необходимой глубины изложения вопросов темы.

Расчетная часть (Часть 2)

В этой части курсовой работы необходимо решитьвсе шесть задач, отражающих модели реальных ситуаций в гипотетическойорганизации. Приступая к расчетам и изложению решения, в первую очередь и как минимум, нужно привести определение и методику расчета каждого из используемых в задаче показателей.

Решение задач должно быть лаконично, но экономически грамотно построено. При этом приводятся:

· условие задачи (желательно краткое) с условными обозначениями и единицами измерения используемых показателей;

· непосредственно решение задачи как аналитическое, так и (по возможности) графическое, отражающее методику расчета искомых величин;

· ответ на поставленный вопрос.

При решении задач следует привести все промежуточные расчеты с необходимыми пояснениями.

5.2.1 Задание и исходные данные для выполнения расчетной части курсовой работы

Каждому студенту необходимо выполнить все задачи, указанные далее.

Номер варианта (таблица 4) принимается по последней цифре номера по списку журнала.

Задача 1. Расчет валовой, товарной и реализованной продукции

Рассчитатьваловую, товарную и реализованную продукцию.

Дано

Предприятие выпустило в отчетном периоде готовой продукции (ГП) в объеме _____________, в т. ч. по сортам ______________ (таблица 2).

Для всех вариантов:

– незавершенное производство на начало года (НПнг) – 1,0 тыс. ед.; на конец периода (НПкг) – 2 тыс. ед.;

– остатки готовой продукции на складе на начало года (Огпнг) составили 0,5 тыс. ед.; на конец периода (Огп кг) – 1,0 тыс.ед.;

– договорная цена ГП: 1-й сорт – 1000 руб.; 2-й сорт – 700 руб.; 3-й сорт – 300 руб.

Таблица 4 - Структура выпуска продукции организации (фирмы)

| Показатели | Номер варианта | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 0 | |

| Общий объем выпуска, тыс. ед. | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| Структура выпуска, % 1-й сорт 2-й сорт 3-й сорт | 30 40 30 | 40 30 30 | 25 20 55 | 35 40 25 | 20 30 50 | 15 45 40 | 10 60 30 | 0 70 30 | 45 35 20 | 5 85 10 |

Задача 2Расчет фондоотдачи

Рассчитать

– потребность организации в основных фондах;

– фондоотдачу (ФО) по товарной продукции (ТП) и валовой выручке (В);

– фондовооруженность (ФВ) при условии, что механизм обслуживают два человека.

Дать оценку уровню ФО, предложить пути ее увеличения.

Дано

Объем производства продукции – условие задачи 1.

Валовая выручка (В) – решение задачи 1.

Для всех вариантов:

– годовая выработка одного работающего механизма – 5 тыс. ед. ;

– коэффициент технической готовности (Кт.г) – 0,8;

– коэффициент резерва (Крез) – 0,85;

– первоначальная стоимость (ПС) одного механизма составляет 500 тыс. руб.

– для расчета стоимости ОПФ в целом (как активной, так и пассивной частей) применить коэффициент увеличения – 6.

Задача 3 Расчет амортизации

Рассчитать амортизационные отчисления по годам различными методами.

Обосновать влияние линейной и нелинейной амортизации «по объему» на экономику фирмы (себестоимость, прибыль, налоги и т. п.).

Отобразить изменение линейной и нелинейной амортизации одного механизма по годам графически.

Дано

Объем производства продукции – условие задачи 1.

Для всех вариантов:

– первоначальная стоимость (ПС) механизма – 500 тыс. руб.

– срок службы (Т) механизма - 5 лет.

– годовая выработка (В) одного работающего механизма – 5 тыс. ед.

– выработка единицы оборудования по годам эксплуатации (Вi), в процентах от годовой выработки (В): 1-й – 100 %, 2-й – 90 % , 3-й – 80 % , 4-й – 60 %, 5-й – 50 %.

Задача 4 Определение критического объема производства

Установить критический объем производства (Qкр).

Оценить ситуацию на фирме и предложить пути ее изменения.

Отобразить на поле координат критический объем производства (график точки безубыточности).

Дано

Объем производства продукции – условие задачи 1.

Для всех вариантов:

– производительность труда рабочего (ПТраб) – 500 ед. в год;

– доля «управленцев» – 15 % в общей численности промышленно-производственного персонала (ЧППП);

– среднемесячная зарплата рабочего (ср.мес ЗПраб) – 30 тыс.руб.;

– зарплата «управленцев» принимается самостоятельно;

– доля затрат на оплату труда всего персонала со страховыми взносами в общих затратах на производство продукции – 25 %.;

– норма прибыли – 14 % (средняя цена (Цср) в 1,14 раза больше себестоимости единицы продукции (Сед));

– доля переменных затрат (Зпер) в общей сумме затрат составляет 53 % .

Задача 5Оценка результатов внедрения планируемых мероприятий

Рассчитать

– производительность труда работника в денежном выражении (ПТППП);

– зарплатоемкость (ЗЕ).

Дано

Объем производства продукции – условие задачи 1.

Валовая продукция (ВП) – решение задачи 1.

Численность работников фирмы (численность промышленно-производственного персонала ЧППП) – решение задачи 4.

Фонд оплаты труда (ФОТ) – решение задачи 4.

Определить, как изменятся

– затраты живого труда на единицу продукции (ЗЕ);

– годовая зарплата одного рабочего (год ЗПраб);

– прибыль,

еслив связи с осуществлением некоего запланированного мероприятия организационно-технического характера прирост производительности труда рабочих (ПТраб) фирмы составит 20 %. (Другие необходимые для расчетов показатели и их величины принять исходя из данных и расчетов задачи 4.)

Задача 6 Оценка последствий влияния негативных моментов

на производство

Составить смету затрат (группировка затрат по элементам).

Установить себестоимость на весь объем и на единицу продукции.

Показать себестоимость продукции как сумму переменных (Зпер) и постоянных затрат (Зпост).

Если в результате ряда негативных моментов фирма не выполняет задание по выпуску продукции на 20 %,

определить, как и какие показатели изменятся (например, себестоимость, валовая выручка, прибыль, рентабельность т. п.) и до какого уровня.

Дано

Объем производства продукции – условие задачи 1.

Валовая выручка (В) – решение задачи 4.

Амортизационные отчисления – решение задачи 3.

Фонд оплаты труда (ФОТ) – решение задачи 4.

Для всех вариантов:

– материалоемкость (МЕ) – 105 руб./руб.

– амортизация – линейная.

– доля прочих денежных затрат – 10 % в сумме общих затрат.

5.2.2 Рекомендации по выполнению расчетной части курсовой работы

Курсовая работа состоит из решения шести практически не связанных между собой задач. При решении задач следует привести все промежуточные расчеты с необходимыми пояснениями.

Задача 1

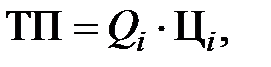

Приступая к расчетам, необходимо разобраться в сущности искомых показателей. Для этого, как минимум, нужно привести их определение и методику расчета. Так, денежная оценка плана производства предусматривает расчет:

1. Товарной продукции (ТП):

(3)

(3)

где Qi – объем i-го вида продукции в натуральном выражении; Цi – цена i-го вида продукции,

или

. (4)

. (4)

2. Валовой продукции (ВП)

, (5)

, (5)

где ВВ – валовый выпуск продукции; ВЗО – внутризаводской (внутрипроизводственный) оборот предприятия.

В решении данной задачи для нахождения ВП воспользуемся (1.2), тогда

, (6)

, (6)

где НПнг и НПкг – незавершенное производство на начало и конец года соответственно.

3. Реализованной продукции (ОР):

, (7)

, (7)

где Огпнг и Огпкг – остатки готовой продукции (ГП) на складе на начало и конец периода соответственно.

Задача 2

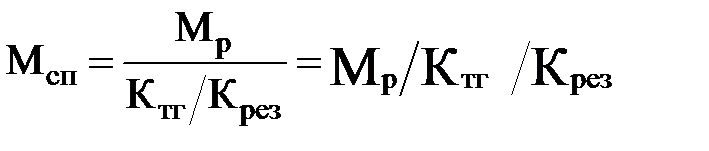

Для того чтобы определить потребность предприятия в основных фондах, необходимо,

во-первых, рассчитать потребность в оборудовании, при этом нужно помнить, что количество механизмов должно быть дискретным (округляется до целого числа):

– количество работающих механизмов (Мр), которое определяется исходя из знания запланированного объема производства продукции и годовой выработки работающего механизма;

– количество списочных механизмов (Мсп)

, (8)

, (8)

где Ктг – коэффициент технической готовности; Крез – коэффициент резерва;

во-вторых, определить стоимость активной части основных производственных фондов предприятия (фирмы), представленной количеством механизмов. Ее можно определить через показатели ПС механизма и Мсп;

в-третьих, рассчитать стоимость основных производственных фондов предприятия в целом, что, по условию данной задачи, возможно осуществить с помощью коэффициента увеличения (k = 6)

, (9)

, (9)

где (ПС · Мсп) – стоимость имеющихся у организации механизмов; k – коэффициент увеличения.

Для определения фондоотдачи (ФО) по товарной продукции (ТП) и валовой выручке (В) необходимо знать:

– среднегодовую стоимость основных производственных фондов предприятия (ОПФ) (в данной задаче, для упрощения расчетов, за величину среднегодовой стоимости ОПФ примем значение стоимости ОПФ (формула 2.2));

– величину товарной продукции, которая была определена при решении задачи 1;

– величину валовой выручки, которая была определена при решении задачи 1.

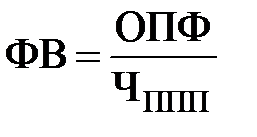

Фондовооруженность труда показывает количество ОПФ, приходящихся на 1 работника, следовательно,

(10)

(10)

где ОПФ – среднегодовая стоимость основных производственных фондов; ЧППП – среднесписочная численность персонала.

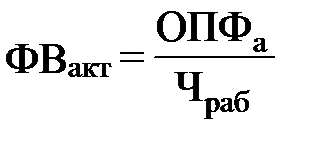

В данной задаче нужно определить эффективность работы не предприятия в целом (что отражает формула (2.3)), а только активной части ОФ, следовательно,

(11)

(11)

где ОПФа – среднегодовая стоимость активной части основных производственных фондов; Чраб – среднесписочная численность рабочих.

Задача 3

Для решения данной задачи необходимо:

– дать определение (сущность) амортизации как двуединой категории;

– показать общую методику расчета ее величины (аналитическое выражение);

– выполнить расчеты по двум методикам: линейной и нелинейной амортизации. Принимая во внимания исходные данные, среди нелинейных методов начисления амортизации целесообразно выбрать метод списания стоимости пропорционально объему продукции (далее – «по объему»);

– на основании расчетов (для удобства анализа сведенных в таблицу, макет которой представлен в таблице 5) обосновать влияние линейной и нелинейной амортизации «по объему» на экономику фирмы;

– отобразить изменение линейной и нелинейной амортизации по годам графически.

Таблица 5 - Расчет амортизации механизма

| Показатели | Единица измерения | Метод | Примечание | |

| линейный | нелинейный | |||

| Первоначальная стоимость (ПС) | тыс.руб. | 500 | 500 | На единицу механизма |

| Срок службы (Т) | лет | 5 | 5 | |

| Выработка по годам эксплуатации (Вi) | тыс. ед. | _, _, _, _, _ | _, _, _, _, _ | Для 1,2,3,4,5-го годов соответственно |

| Выработка за весь срок (В) | тыс. ед. | SВi | ||

| Норма амортизации по годам ( n ) | % | 100 / Т | (Аi / ПС)·100 | |

| Годовая амортизация (Ai) | тыс. руб. | ПС · n | Ауд · Bi | Ауд = ПС / B |

| Удельная амортизация (Ауд) | руб. / ед. | Аi / Bi | ПС / B | |

Задача4

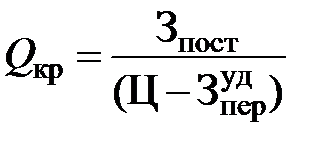

Для выполнения расчетов, построения графика точки безубыточности, а также его анализа необходимо разобраться в сущности и взаимосвязи показателей, участвующих в определении критического объема производства. Для этого, как минимум, приведите их перечень и определения.

Критический (безубыточный) объем в натуральном выражении определяется по формуле:

, (12)

, (12)

где Зпост – постоянные затраты; Ц – цена единицы продукции;  – переменные затраты на единицу продукции.

– переменные затраты на единицу продукции.

Объем продаж в денежном выражении, соответствующий точке безубыточности, определяется путем умножения Qкр на цену (Ц).

В данной задаче для определения общих затрат на производство продукции (З общ) необходимо знать размер затрат на оплату труда всего персонала со страховыми взносами (сумма годового фонда оплаты труда (ФОТ) и страховых взносов (СВ)), который можно определить исходя из того, что

, (13)

, (13)

где ФОТраб, ФОТАУ – фонд оплаты труда рабочих и «управленцев» соответственно.

Тарифы страховых взносов на обязательное социальное страхование (ПФР, ФСС РФ, ФФОМС) применяются в соответствии с принятыми и действующими в РФ по законодательству на момент написания работы.

При этом

А)  , (14)

, (14)

где ср.годЗПраб – среднегодовая зарплата одного рабочего; Ч раб – численность рабочих;

Б) ФОТАУ – рассчитывается аналогично ФОТраб;

В)  , (15)

, (15)

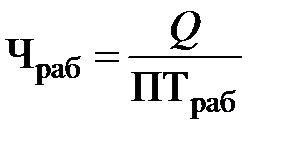

где Q – годовой объем производства; ПТраб – годовая производительность труда одного рабочего;

Г)  , (16)

, (16)

где ЧППП – численность промышленно-производственного персонала.

Для оценки ситуации необходимо:

– сравнить уровень критического объема (Qкр) с достигнутым (Qф) в натуральном и стоимостном выражениях;

– определить зону безопасности по стоимостным и количественным показателям;

– проанализировать полученные результаты с помощью популярной управленческой модели CVP-анализа;

– предложить пути ее изменения, опираясь на CVP-анализ.

Модель CVP-анализа позволяет проследить и «проиграть» зависимости, соотношения и динамику затрат, результатов и объемов продаж. С ее помощью можно ответить на ряд важных вопросов.

Каков предельный уровень цены товара при изменении других параметров?

Какой необходим объем выручки для обеспечения заданной прибыли?

Какой предельный уровень переменных издержек допустим при заданных параметрах цен и прибыли либо условно-постоянных затрат?

Рабочим инструментом CVP-анализа является «График точки безубыточности». Однако в разных научно-исследовательских источниках он имеет и другие названия, которые, в сущности, полностью его характеризуют. Например, «График взаимосвязи объема производства, себестоимости и прибыли», «График анализа поведения затрат, прибыли и объема продаж», система «Взаимосвязь издержек, объема реализации и прибыли», а также «График зависимости прибыли от объема продаж», «График структуры и покрытия постоянных затрат», «График критического объема производства».

Построение графика предполагает несколько вариантов: по расположению зоны постоянных затрат, по выделению зоны маржинального дохода, по дифференциации переменных и постоянных затрат на составные группы. В данной работе выбор варианта построения графика точки безубыточности, а следовательно, и перечень анализируемых величин остается за студентом.

Задача5

Для проведения оценки результатов внедрения мероприятия необходимо разобраться в сущности изменяющихся показателей, а также в явлениях, факторах и показателях, оказывающих влияние на них и зависящих от них.

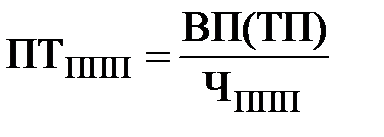

Производительность труда работника (ПТ) находится по формуле

ПТ = Q/Ч, (17)

где Q – объем производства (выпуск) продукции в единицу времени; Ч – численность задействованных работников в единицу времени.

В данной задаче используем стоимостной метод определения производительности труда. Тогда производительность труда работника в денежном выражении (ПТППП) находится по формуле

, (18)

, (18)

где ВП (ТП) – объем продукции в стоимостном выражении, производимый фирмой за анализируемый период.

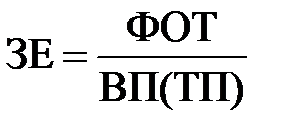

Зарплатоемкость (ЗЕ) – это затраты живого труда на единицу продукции, следовательно,

. (19)

. (19)

Опираясь на исходные данные о планируемом росте ПТ на 20 %, студент должен предположить причины такого явления и рассчитать его последствия для экономики фирмы

В зависимости от выбранного студентом варианта развития событий, вызванных характером организационно-технических мероприятий и, как следствие, ростом ПТ, в работе должно быть проведено сравнение соответствующих базисных и планируемых показателей. В качестве возможных альтернатив можно выделить следующие причинно-следственные цепочки:

– рост ПТ – неизменность численности – изменение объема производства – изменение зарплаты одного рабочего – ... – изменение прибыли;

– рост ПТ – неизменность объема производства – изменение численности рабочих – неизменность зарплаты одного рабочего – ... ;

– рост ПТ – неизменность объема производства – изменение численности – изменение зарплаты рабочего – неизменность зарплаты «управленца» – … ;

– и т. д. и т. п.

Перед рассмотрением того или иного варианта необходимо назвать мероприятие, вызвавшее такие изменения в результатах деятельности фирмы. Далее представить причинно-следственную цепочку. А затем – расчеты, иллюстрирующие звенья цепочки.

Минимальное количество рассмотренных в задаче цепочек – 2. При этом приветствуется анализ максимально возможного количества звеньев в каждой.

Ответ задачи рекомендуется представить в виде таблицы.

Задача 6

Для решения данной задачи необходимо выполнить следующие действия.

Во-первых, уяснить, что из себя представляет понятие «себестоимость». Это предполагает знание определения, сущности, значения, структуры (элементная, постатейная) себестоимости, а также факторов, влияющих на нее.

Во-вторых, составить смету затрат (группировка затрат по элементам) для базисного варианта. Это можно сделать на основе имеющихся и рассмотренных ранее (в предыдущих задачах) данных о задании по выпуску продукции, стоимости ОПФ, размере оплаты труда и других данных, а также используя расчет недостающих показателей. Смета затрат включает в себя следующие общепринятые элементы:

– материальные затраты (за вычетом возвратных отходов);

– затраты на оплату труда;

– отчисления на социальное страхование;

– амортизация основных средств;

– прочие затраты.

Перед тем как составить смету, необходимо выполнить расчеты по определению затрат ресурсов в стоимостном выражении, однородных по своему экономическому содержанию, которые и позволят получить информацию о суммарных затратах ресурсов, использованных в производстве.

В-третьих, установить общие затраты и себестоимость единицы продукции, придав следующий вид экономико-аналитическому выражению зависимости себестоимости от объема производства:

, (20)

, (20)

, (21)

, (21)

гдеа – переменные затраты на единицу продукции; В – постоянные затраты на весь объем производства.

Для того чтобы показать, как формируются затраты «а» и «В» (их компоненты), необходимо проанализировать ранее составленную смету, выделив элементы затрат (или их части), относящиеся к переменным и/или условно-постоянным затратам.

В-четвертых, показать размеры изменений основных социально-экономических показателей, вызванных снижением объема производства. Результаты представить в виде таблицы6.

Таблица 6 -Динамика основных экономических показателей организации

| Показатель | Единица измерения | Базисный период | Текущий период | Отклонение (+ или –) |

| Объем производства | тыс. ед. | |||

| Валовая выручка | тыс. руб. | |||

| Общие затраты (общая себестоимость) | тыс. руб. | |||

| Удельные затраты (себестоимость единицы) | руб. | |||

| Прибыль (расчетно-плановая) | тыс. руб. | |||

| Рентабельность продукции | ||||

| Численность промышленно-производственного персонала в т. ч. – рабочие – «управленцы» | чел. | |||

| ФОТ в т. ч. – ФОТ рабочих – ФОТ «управленцев» | тыс. руб. | |||

| Страховые взносы | тыс. руб. | |||

| . . . . . . и т. д. |

В заключениинеобходимо отразить:

· выводы и рекомендации по проблеме, рассматриваемой в Части 1 работы;

· перечень тем (разделов) рабочей программы, раскрывающих сущность и взаимосвязь между Ч. 1 и Ч. 2;

· впечатления от проделанной работы.

Заключение – это последовательное, логически стройное изложение полученных итогов и их соотношение с общей целью и задачами, поставленными и сформулированными во введении.

Итоговые результаты в заключении часто оформляются в виде некоторого количества пронумерованных абзацев, последовательность которых определяется логикой построения курсовой работы. Заключительная часть дополняет характеристику общего уровня выполненной курсовой работы, а также показывает уровень зрелости и квалификации студента в целом на данном этапе учебы, свидетельствует о его навыках самостоятельной работы.

6. Список использованных источниковдолжен содержать все источники информации, на которые есть ссылки в тексте: перечень нормативно-правовых актов, научных трудов, специализированной литературы и других источников, представленные в алфавитном порядке по нарастающей нумерации.

7. Приложениясодержат вспомогательные материалы (формы годовой бухгалтерской отчетности, промежуточные расчеты, таблицы, тексты документов, анкеты, схемы и т. п.), которые по каким-либо причинам не могут быть включены в основную часть.

На приложения в обязательном порядке должны быть сделаны ссылки в тексте.

Приложение А

Пример оформления титульного листа курсовой работы

Государственное бюджетное профессиональное

образовательное учреждение Республики Крым

«Феодосийский политехнический техникум»

Комиссия экономических

дисциплин

КУРСОВАЯ РАБОТА

ОП 01 ЭКОНОМИКА ОРГАНИЗАЦИИ

Специальность: 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Оплата труда на предприятии

| Разработал(а) студент(ка) | ||

| группы ЭБУ 15 1/9 | Д.Э. Алиева | |

| Руководитель | Н.В. Соколова | |

Феодосия 2017

Приложение Б

Государственное бюджетное профессиональное

образовательное учреждение Республики Крым

«Феодосийский политехнический техникум»

ЗАДАНИЕ

Дата добавления: 2018-02-28; просмотров: 542; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!