Плюсы и минусы использования модели Гордона

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ

Кафедра экономики и предпринимательства

в строительстве

Контрольная работа

по дисциплине «Финансовый менеджмент»

по теме: «Модели САРМ и Гордона: достоинства и недостатки».

Выполнил:

студент гр. 5ПМ01з

Юсупова К.И.

Проверил:

к.э.н., доцент

Клещева О.А.

Казань 2018

Содержание

1. Модель Гордона.. 3

2. Как работает модель Гордона – формула и пример расчета. 4

2.1 Плюсы и минусы использования модели Гордона. 6

3. Модель САРМ.... 6

3.1Преимущества и недостатки модели САРМ.. 8

Модель Гордона

При оценке инвестиционного проекта специалисты выясняют обстоятельства, влияющие на его привлекательность:

· Может ли быть реализован бизнес-проект – соответствие законодательных, организационных и технологических нюансов в предложенном проекте.

· Наличие достаточной финансовой составляющей.

· Защищенность инвестора от риска потерять финансовые средства.

· Эффективность проекта – размер предполагаемой прибыли от реализации проекта.

· Определяются приемлемые риски.

Остановимся подробней на одном из вышеперечисленных пунктов – прибыльности инвестиционного проекта или бизнеса. В традиционном варианте анализируют дисконтированные потоки денег.

|

|

|

На этой основе происходит расчет стандартных данных:

· Дисконтированного периода окупаемости (PBP).

· Чистой стоимости на текущий момент (NPV).

· Нормы рентабельности внутреннего типа (IRR).

Такой набор является базой в процессе оценки бизнес-идеи. Именно он отражается в выводах к бизнес-плану, показывая его заманчивые стороны. Однако использование только этих показателей не всегда удобно и правильно.

Расчет базируется на показателе NPV, которому присущи свои минусы:

· Делать детализированный прогноз всего периода с учетом предполагаемых инвестиционных вложений зачастую неоправданно. В итоге часть доходов не учитывается. Это наглядно прослеживается при создании направлений, способных работать практически бесконечно (в теории).

· Ориентируясь на NPV, трудно судить о выгоде инвестора – участника конкретного проекта, и понять, каким должен быть его минимальный вклад.

Поэтому применяются иные методики, в частности, модель Гордона. Она позволяет дать оценку стоимости капитала и доходности акций компании. Это одна из разновидностей модели, в которой находит отражение дисконтирование дохода.

Какие цели она преследует:

· Оценить доходность капитала (имеется ввиду собственный капитал).

|

|

|

· Оценить стоимость капитала, принадлежащего компании.

· Оценить ставку дисконтирования инвестиционного проекта.

Что подразумевают под ставкой дисконтирования? Анализируя будущие инвестиции, пользуются расчетами, где учитывается дисконтирование потока денег в будущем. Чтобы провести данный расчет, нужно определиться с величиной ставки. Тогда можно понять, каково влияние денежной стоимости. К примеру, источником финансирования проекта является банковский кредит. Значит ставка в дисконтированном варианте должна равняться кредитной ставке.

Как работает модель Гордона – формула и пример расчета

Чтобы модель Гордона работала, необходимо знать ряд определенных показателей, необходимых для расчетов. Не обойтись без величины текущих дивидендов, дисконтной ставки, планируемого размера дивидендов и так далее. Тогда возможно сделать оценку роста чистой прибыли и получить представление о доходности компании.

Оценка роста дивидендов от акций по модели Гордона — что подразумевается в данной модели:

· Компанией на текущий момент выплачиваются дивиденды, их размер обозначен значением D.

· Планируется увеличение размера дивидендов, при этом ставка не меняется и равна значению g.

|

|

|

· Размер процентной ставки акции (ставки дисконтирования) постоянный, равен k.

В этом случае можно вычислить текущую цену акции Р:

Р = D х (1 + g/ k — g)

Стоимость акции Р подвержена корректировке – это результат влияния многих факторов (увеличился размер компании и прочие моменты). Поэтому используют упрощенную формулу:

Р0 = D1 х / (k — g)

В этом случае D1 является дивидендом, прогнозируемым в будущем году. Его расчет таков:

D1= D0 (1 + g)

Таким образом, зная дисконтную ставку и размер текущих дивидендов можно оценивать рост дивидендов в будущем.

Оценка доходности компании — оценить, какую доходность принесет собственный капитал, можно по формуле:

r = (D1 / Р0) + g

· r – прибыльность капитала.

· D1 – предполагаемые дивиденды на будущий год.

· D0 – дивиденды текущего периода.

· Р0 – текущая цена акции.

· g – среднее значение темпов роста выплачиваемых дивидендов.

Формула будет выглядеть несколько иначе, если ее усложнить расчетом будущих дивидендов:

D1= D0 (1 + g), значит

r = (D0 (1 + g) / Р0) + g

Предположим, рассматривается доходность какой-либо компании:

|

|

|

· Увеличение темпов роста по выплаченным дивидендам за четыре года в среднем равно 0,3.

· Размер дивидендов в текущем году равен 0,1.

· Цена акции на текущий момент 150 рублей.

r = (0,1 (1 + 03) / 150) + 0,3 = 0,3

Иными словами, доходность на следующий год составит 30%. Можно опираться на период в 12 лет. При расчетах потребуются статистические данные, предоставляемые официальными источниками.

Плюсы и минусы использования модели Гордона

Как узнать цифру, определяющую величину стоимости любой компании? Путем изучения (анализа) ее активов или методом сравнения схожих компаний. Один из вариантов подхода – анализ доходов, чем и примечательна модель Гордона. Однако у данной модели есть свои ограничения.

МОДЕЛЬ ГОРДОНА НЕПРИЕМЛЕМА В СЛЕДУЮЩИХ СЛУЧАЯХ:

· Нарушена устойчивость ситуации в экономической сфере.

· Когда для компании характерны стабильные объемы производимого товара наряду со стабильным сбытом.

· Кредитный ресурс всегда доступен.

· Ставка дисконтирования больше, нежели рост выплат по дивидендам.

Рынок должен обладать стабильностью на фоне постоянного роста экономики. Тогда можно говорить об адекватном анализе будущей прибыли и стоимости бизнеса с помощью метода Гордона. Модель успешно применяют для крупнейших компаний, относящихся к нефтегазовой или сырьевой отраслям. Если рынок находится в стадии развития, результат получится искаженным.

Модель САРМ

1964 г. Развитие портфельной теории У. Шарпом. Модель САРМ.

В 1964 г. выходят три работы описывающие модель оценки капитальных активов, или САРМ (Capital Asset Price Model). Работы Шарпа (1964), Линтнера (1965), Моссина (1966) были посвящены, по существу, одному и тому же вопросу: "Допустим, что все инвесторы, обладая одной и той же информацией, одинаково оценивают доходность и риск отдельных акций. Допустим также, что все они формируют свои оптимальные в смысле теории Марковица портфели акций исходя из индивидуальной склонности к риску. Как в этом случае сложатся цены на рынке акций? Таким образом, на САРМ можно смотреть как на макроэкономическое обобщение теории Марковица. Основным результатом САРМ явилось установление соотношения между доходностью и риском актива для равновесного рынка.

Развивая подход Г. Марковица, У. Шарп разделил «весь» риск актива на два вида: первый - систематический (или рыночный) риск для активов акций, второй - несистематический.

Для обычной акции систематический риск всегда связан с изменениями в стоимости ценных бумаг, находящихся в обращении на рынке. Иначе говоря, доходность одной акции постоянно колеблется вокруг средней доходности всего актива ценных бумаг. Этого никак не избежать, поскольку действует слепой механизм рынка.

Несистематический риск связан с влиянием всех остальных факторов, специфических для корпорации, выпускающей в обращение ценные бумаги. Определив специальные коэффициенты реакции цен акций или облигаций на изменения рыночной конъюнктуры, У. Шарп разработал формулу расчета сравнительной меры риска ценных бумаг на основе "линии эффективности рынка заемного капитала». Важным моментом систематического риска является то, что увеличение количества акций или облигаций не способно ликвидировать его. Однако растущая покупка ценных бумаг может повлечь за собой устранение несистематического риска. Отсюда получается, что вкладчик не может избежать риска, связанного с колебаниями конъюнктуры фондового рынка. Задача при формировании рыночного портфеля заключается в уменьшении риска путем приобретения различных ценных бумаг. И делается это так, чтобы факторы, специфические для отдельных корпораций, уравновешивали друг друга. Благодаря этому доходность портфеля приближается к средней для всего рынка.

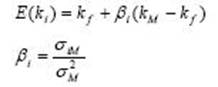

Выводы У. Шарпа стали известны как модель оценки долгосрочных активов (САРМ) , базирующая на предположении что на конкурентном рынке ожидаемая премия за риск прямо пропорциональна коэффициенту бета. Коэффициент бета (еще называется коэффициентом Шарпа) является – мерой инвестиционного риска финансового актива, который рассчитывается как отношения ковариации доходности актива и рыночного портфеля к дисперсии рыночного портфеля. Коэффициент бета показывает чувствительность изменения доходности актива к среднерыночной доходности. Ниже прилагается формула связи ожидаемой доходности портфеля Е(к) и риска, выраженного коэффициентом бета.

В итоге были предложены четыре основных принципа выбора портфелей:

1.Инвесторы предпочитают высокую ожидаемую доходность инвестиций и низкое стандартное отклонение. Портфели обыкновенных акций, которые обеспечивают наиболее высокую ожидаемую доходность при данном стандартном отклонении, называются эффективными портфелями.

2.Если вы хотите знать предельное влияние акции на риск портфеля, вы должны учитывать не риск акции самой по себе, а ее вклад в риск портфеля. Этот вклад зависит от чувствительности акции к изменениям стоимости портфеля.

3.Чувствительность акции к изменениям стоимости рыночного портфеля обозначается показателем бета. Следовательно, бета измеряет предельный вклад акции в риск рыночного портфеля.

4.Если инвесторы могут брать займы или предоставлять кредиты по без рисковой ставке процента, тогда им следует всегда иметь комбинацию без рисковых инвестиций и портфель обыкновенных акций.

Состав такого портфеля акций зависит только от того, как инвестор оценивает перспективы каждой акции, а не от его отношения к риску. Если инвесторы не располагают какой-либо дополнительной информацией, им следует держать такой же портфель акций, как и у других, — иначе говоря, им следует держать рыночный портфель ценных бумаг. Модель САРМ У. Шарпа позволяла упростить задачу выбора оптимального портфеля и свести задачу квадратичной оптимизации как у Г. Марковица к линейной оптимизации. В более простых случаях (то есть для небольших размерностей) эта задача могла быть решена практически "вручную". Такое упрощение сделало методы портфельной оптимизации применимыми на практике.

В 70-х годах ХХ в. развитие программирования и ЭВМ, привело к появлению первых пакетов программ для решения задач управления портфелем ценных бумаг.

Модель У. Шарпа внесла существенный вклад в развитие портфельной теории, если сравнивать области применения модели Г. Марковица и модели САРМ, то первая, как правило, используется на первом этапе формирования портфеля активов при распределении инвестиционного капитала по их различным типам (акциям, облигациям, недвижимости и т. п.). Модель У. Шарпа, как правило, используется на втором этапе, когда капитал, инвестированный в определенный сегмент рынка активов, распределяется между отдельными конкретными активами, составляющими выбранный сегмент (то есть по конкретным акциям, облигациям и т. п.).

3.1Преимущества и недостатки модели САРМ

Существуют различные точки зрения относительно модели оценки капитальных активов. С течением времени сложились некоторые типовые мнения, как одобряющие, так и критикующие эту модель:

• Концепция CAPM, в основе которой лежит приоритет рыночного риска перед общим, является весьма полезной, имеющей фундаментальное значение в концептуальном плане.

• Теоретически CAPM дает однозначное и хорошо интерпретируемое представление о взаимосвязи между риском и требуемой доходностью, однако она предполагает, что для построения связи должны использоваться априорные ожидаемые значения переменных, тогда как в распоряжении аналитика имеются лишь апостериорные фактические значения. Поэтому оценки доходности, найденные при помощи этой модели, потенциально содержат ошибки.

• Некоторые исследования, посвященные эмпирической проверке модели, показали значительные отклонения между фактическими и расчетными данными, что служит причиной для серьезной критики. Критикуют CAPM Ю.Фама и К. Френч, которые изучили зависимость между коэффициентами бета и доходностью нескольких тысяч акций по данным за 50 лет. Бригхем и Гапенски напоминают, что CAPM описывает взаимосвязи между именно ожидаемыми величинами, и поэтому любые выводы, основанные на эмпирической проверке статистических данных, вряд ли правомочны и не могут опровергнуть теорию.

• Модель CAPM не учитывает все факторы, влияющие на доходность, и тем более не позволяет их анализировать, т.к. это однофакторная модель - и это ее главный недостаток.

• Модель достаточно условна, т.к. ограничена рядом нереальных предпосылок (она не учитывает налоги, трансакционные затраты, непрозрачность финансового рынка и т.д.).

Практическая часть.

Задача 1

Вариант 29. Рассчитайте прибыль и критический объем производства. Цена 575 руб. за шт. Объем продаж 18518 шт. Переменные издержки на одно изделие – 389 руб. Постоянные издержки на весь выпуск – 1574902 руб.

Дано:

Цен-575 руб.за шт ТБнат = ПостЗ / (Цен - СПерЗ)=1574902/(575-

389)=5529,89

Vпродаж-18518 шт. (Тбнат-ПостЗ)/Цен-СперЗ)=(5529,89-101,3)/(575-

389)=15 шт.

ПерЗ-389 руб. С=СперЗ+ПостЗ=389+101=414

ПостЗ-1574902 руб. П = (Vпр × Цен) - (Vпр × С)=(199530 шт*575)-

(19530*414)=5038740

П-? ответ:П=5038740

Ко-? Крит объем=15 шт.

Задача 2

Выручка - 50 млн. руб., средняя величина оборотных средств - 30 млн. руб. По плану в следующем году выручка на предприятии вырастет на 9%, а средняя длительность одного оборота оборотного капитала сократится на 1 день. Определите плановую потребность предприятия в оборотных средствах.

Дано: Решение:

Выр=50 млн.руб. Коб=В/(ОбС)

Обс=30 млн.руб. Коб=50 млн.руб/30 млн.руб=1.4 млн.руб

Тр=360 Оср=360/1.4=150; Коб=360/149=2.41;

Оср=? Выр=1.4*50 млн=36 млн.руб; Оср=36/2.41=14,9 млн.р.

Ответ: 12,9 млн.руб.

Задача 3.

Рассчитайте средневзвешенную цену капитала фирмы, если обыкновенные акции 45 млн.руб. (ставка по дивидендам 25%), привилегированные акции 6 млн.руб. (ставка по дивидендам 15%), долгосрочный кредит 23 млн.руб. (ставка по кредиту 14%). Ставка налога на прибыль 20%.

Дано: решение:

обА-45 млн.руб.(ст 16%) WACC = W1*C1 + …+Wi*Ci + (1-Tp)*(Wi+1*Ci+1

+…+ Wk*Ck)

Прив А=6 млн.руб.(14%) 100%=45 млн+6 млн+23 млн=66 млн

Кредит- 23 млн.руб. (9%) ОбА=45 млн/66 млн=0.724

Тр=20% ПривА=5 млн/66 млн=0.058млн

WACC-? Кредит=23 млн/66 млн=0.418 млн

WACC=16%*0.524+14%*0.058+(1-

0.2)*9%*0.418=12.20

Ответ: WACC=12.20

Задача 4

| Выручка в текущем периоде, тыс. руб. | 705 |

| Выручка в предыдущем периоде, тыс. руб. | 603 |

| Переменные издержки в текущем периоде тыс. руб | 401 |

| Переменные издержки в предыдущем периоде, тыс. руб | 320 |

| Постоянные издержки, тыс. руб. | 158 |

| Проценты по заемному капиталу, тыс. руб. | 110 |

| Ставка налога на прибыль, % | 20 |

Решение:

УПФЛ=УПЛ*УФЛ

УПЛ=ТпрВД/ТпрВыр

ТпрВыр=((Выр2-Выр1)/Выр1)*100%

ТпрВыр=(705-603)/570*100%=34,39

BD1=570-265-159=146тыс.руб

BD2=766-342-159=265тыс.руб

Тпр BD=(265-146)/146*100%=81.5%

УПЛ=81.5/34.39=2.37%

УФЛ=ТпрЧП/ТпрBD

ЧП=ВД-ЗК-(ВД-ЗК)*(Сн/100)

ЧП1=38.4тыс.руб; ЧП2=133.6тыс.руб.

ТпрЧП=(133.6-38.4)/38,4*100%=247,9%

УФЛ=247,9/81,5=3,04%

УПФЛ=2,37*3.04=7,20%

Ответ: УПФЛ=2,37*3.04=7,21%

Задача 5.

| Ставка дисконта, % | 10 | ||

| Проект 1: | Инвестиции в год, млн. руб.: | Текущий момент времени | 11 |

| 1 год | 19 | ||

| Доходы в год, млн. руб.: | 1 год | 15 | |

| 2 год | 12 | ||

| 3 год | 20 | ||

| Проект 2: | Инвестиции в год, млн. руб.: | Текущий момент времени | 6 |

| 1 год | 5 | ||

| Доходы в год, млн. руб.: | 1 год | 10 | |

| 2 год | 13 | ||

| 3 год | 12 |

1)(11/1,12)+(18/(1.12*1.12))+(5/(1,12*1.12*1.12))-(17/1)-(18/1.12)=9.82+14.35+3.56-17-16.07=-5.34

2)(18/1.12)+(14/1.2544)+(18/1.404928)-(10/1)-(7/1.12)=16.07+11.16+12.81-10-6.25=23.79

Вывод: NVP инвестиционного проекта 1 =-5.34, значит проект является не эффективным. В данном случае инвестор понесет убытки.

NVP инвестиционного проекта 2=23.79, положителен, значит проект является эффективным и может рассматриваться вопрос о его принятии.

Дата добавления: 2018-02-28; просмотров: 1674; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!