Анализ состава, динамики и структуры активов предприятия

Анализ состава, динамики и структуры активов предприятия

Таблица 4.1

| № | Показатели | Абсолютные величины тыс.руб. | Структура активов, % | Изменение | ||||

| 2014 год | 2015 год | 2014 год | 2015 год | Абс., тыс. руб. | Темп при-роста, % | в стр-туре, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Нематериальные активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2 | Основные средства | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3 | Финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4 | Итого внеоборотных активов | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5 | Запасы | 1070 | 2084 | 17,19 | 38,75 | 1014 | 94,77 | 21,56 |

| 6 | НДС по приобретённым ценностям | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 7 | Дебиторская задолженность | 4569 | 3281 | 73,39 | 61,01 | -1378 | -28,19 | -12,38 |

| 8 | Финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 9 | Денежные средства | 587 | 13 | 9,42 | 0,24 | -574 | -97,78 | -9,18 |

| 10 | Итого оборотных активов | 6226 | 5378 | 100 | 100 | -848 | -13,62 | - |

| 11 | ИТОГО АКТИВОВ | 6226 | 5378 | 100 | 100 | -848 | -13,62 | - |

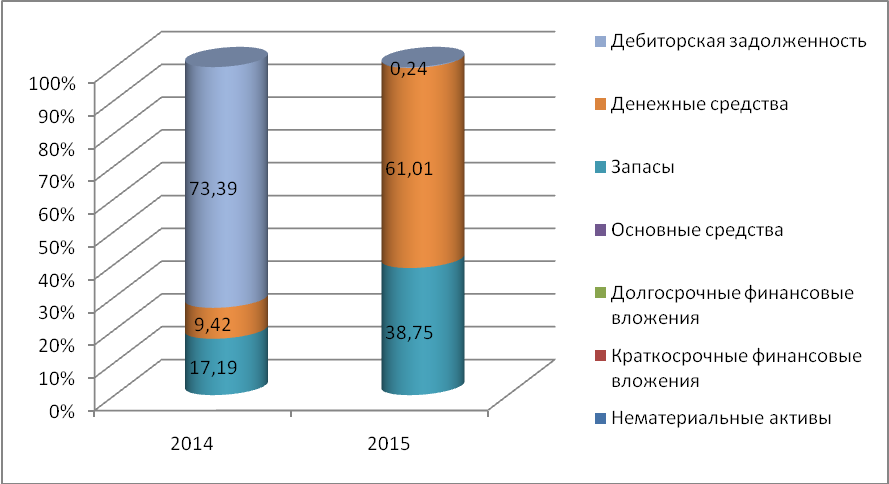

Рис 4.1 Структура активов предприятия, %

Вывод: Анализируя данные таблицы 4.1 и диаграммы 4.1, можно сделать вывод, что структура активов предприятия существенно изменилась. В 2015 году доля запасов предприятия возросла на 21,56%, что в денежном выражении составляет 1 014 тыс. руб.

Дебиторская задолженность в отчетном году сократилась на 1378 руб., т.е. ее доля в структуре активов составила 61,01%, что на 12,38% меньше предыдущего периода.

|

|

|

Денежные средства также претерпели изменения. В 2015 году их доля сократилась на 9,18% и составила лишь 0,24%. Таким образом, оборотные активы сократились на 938 тыс. руб., их доля в структуре активов составе активов составила 100%.

Что касается внеоборотных активов, то так и остались при нулевых значениях

Расчет показателей рентабельности активов предприятия

1 ) Рентабельность активов:

Таблица 4.2

Данные для расчета рентабельности активов

| показатель | 2014 | 2015 | Δабс | отн, % |

| БП | 1 | 149 | 148 | 14900 |

| А | 6226 | 5378 | -938 | 86,38 |

| Рентабельность активов | 0,016 | 2,77 | 2,754 | 17312 |

РА14 = 1 / 6226 * 100= 0,016 коп.

РА15 =149 /5378 * 100 = 2,77 коп.

Вывод: в 2015 году рентабельность активов увеличилась на 2,754 коп. Это говорит о том, что на каждый рубль активов предприятия приходится 2,754 копейки прибыли. Такой рост связан с увеличением прибыли предприятия.

2) Рентабельность внеоборотных активов:

Таблица 4.3

Данные для расчета рентабельности внеоборотных активов

| Показатель | 2014 | 2015 | Δабс | отн, % |

| ПРП | 81 | 187 | 106 | 230,86 |

| ВНА | 0 | 0 | 0 | 0 |

Вывод: невозможно посчитать рентабельность внеоборотных активов, т.к. их значения равны 0.

|

|

|

4.3) Рентабельность оборотных активов:

Таблица 4.4

Данные для расчета рентабельности оборотных активов

| Показатель | 2014 | 2015 | Δабс | отн, % |

| ПРП | 81 | 187 | 106 | 230,86 |

| ОА | 6226 | 5378 | -938 | 86,38 |

| Рентабельность оборотных активов | 1,3 | 3,48 | 2,18 | 267,69 |

РОА14 = 81 / 6226* 100 = 1,3 коп.

РОА15 = 187 / 5378 * 100 = 3,48 коп.

Вывод: рентабельность оборотных активов предприятия возросла на 167,69%, что в первую очередь связано с резким увеличением прибыли от продаж. Она возросла на 130,86%.

4) Фондорентабельность ОС:

Таблица 4.5

Данные для расчета фондорентабельности основных средств

| Показатель | 2014 | 2015 | Δабс | отн, % |

| ПРП | 81 | 187 | 106 | 230,86 |

| ОС | 0 | 0 | 0 | 0 |

Вывод: Фондорентабельность основных средств невозможно вычислить, т.к. предприятие не имеет основных средств.

1) Фондоотдача всех ОС:

Таблица 4.6

Данные для расчета фондоотдачи основных средств

| показатель | 2014 | 2015 | Δабс | отн, % |

| ВП | 9453 | 21623 | 12170 | 228,74 |

| ОС | 0 | 0 | 0 | 0 |

Вывод: Фондоотдачу невозможно вычислить, т.к. предприятие не имеет основных средств.

6) Коэффициент оборачиваемости оборотных активов:

Таблица 4.7

Данные для расчета коэффициента оборотных активов

| Показатель | 2014 | 2015 | Δабс | отн, % |

| В | 9453 | 21623 | 12170 | 228,74 |

| ОА | 6226 | 5378 | -938 | 86,3 |

| Коэф.оборачиваемости | 1,52 | 4,02 | 2,5 | 264,47 |

|

|

|

КОБ14 = 9453 / 6226 = 1,52 об.

КОБ15 = 21623 / 5378 = 4,02 об.

П14 = 360 / 1,52 = 236дн.

П15 = 360 / 4,02 = 90дн.

За 2014 год оборотные активы совершили 1,52 оборота, а в 2015 году – 4,02 оборота. Таким образом, коэффициент оборачиваемости возрос на 2,5 оборота. Главной причиной такого роста является резкое увеличение выручки предприятия (на 128,74%).

Проведем анализ рентабельности активов по двухфакторной мультипликативной модели, способом абсолютных разниц:

РА =  =

=  =РОБ *КОБА(4.8.)

=РОБ *КОБА(4.8.)

| Показатель | 2014 | 2015 | Δабс | Δотн, % |

| Приб.отпрод. | 81 | 187 | 106 | 130,86 |

| Выручка | 9453 | 21623 | 12170 | 128,74 |

| Активы | 6226 | 5378 | -938 | 86,3 |

| Рент.обор. | 1,3 | 3,48 | 2,18 | 167,69 |

| Коб активов | 1,52 | 4,02 | 2,5 | 164,47 |

| Рент.активов | 0,016 | 2,77 | 2,754 | 17312 |

РОБ14 = 81 / 9453 * 100 = 0,86 коп.

РОБ15 = 187 / 21623 * 100 = 0,864коп.

КОБ14 = 9453 / 6226 = 1,52 об.

КОБ15 =21623/ 5378 = 4,02 об.

РА14 = 81 / 6226 * 100 = 1,30 коп.

РА15 = 187 / 5378 * 100 =3,48 коп.

1) ΔРОБЩ = ΔРОБ * КОБ14 = 0,004 * 1,52 = 0,0061 коп.

2) ΔРКоб = РОБ15 * ΔКОБ = 0,864* 2,5 = 2,16 коп.

3) ΔРОБЩ = ΔРРоб + ΔРКоб = 0,0061+2,16= 2,1661 коп.

Вывод: из расчетов видно, что рентабельность активов возросла на

17 312 %, что говорит о благоприятном финансовом состоянии предприятия. Такой огромный прирост объясняется значительным повышением выручки в 2015 году. Она возросла на 128,74%. Такой рост в первую очередь связан с увеличением стоимости оказываемых услуг, а также увеличением спроса на оказываемые услуги.

|

|

|

Дата добавления: 2018-02-28; просмотров: 338; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!