Поведение рынка предложений и поглощений квартир всех размеров и типов всех Застройщиков по всем объектам

События ноября – декабря 2014 наглядно продемонстрировали классическую реакцию рынка недвижимости на действие внешних факторов в экономику РФ. Проблемы РФ остались. Как отреагирует рынок недвижимости, к чему это приведет в части ценообразования предложения в 2018 году, будет ли рост/падение спроса в 2018 году?

Ответы на эти вопросы помогут получить законы маркетинга в ценообразовании и законы психологии Продавца и Покупателя на рынке продаж. Конечно законы маркетинга и поведение Продавца и Покупателя на рынке «розничных продаж» и на рынке недвижимости будут немного отличаться друг от друга из-за своей специфики, но вряд ли будут противоречить друг другу в итогах.

Экономическая теория говорит о том, что при повышении цен на товары, спрос снижается (т.н. закон спроса). Но в литературе, посвященной маркетингу, описываются ситуации, когда рост цены на товар увеличивает объемы продаж. И объясняется это тем, что в некоторых случаях покупатель воспринимает рост цен, как подтверждение высокого качества товара или как сигнал о том, что товар пользуется спросом, и покупает товар «пока цены не выросли». Поведение покупателей и продавцов обусловлено ожидаемой динамикой цен. Эта ожидаемая динамика становится «самосбывающимся» прогнозом. Продавцу, заинтересованному в росте продаж, по возможности, стоит придерживаться следующего правила: «Повышай цены медленно, понижай быстро,затем опять повышай медленно». Это аксиома и для «розничной торговли» и для рынка недвижимости, но на рынке недвижимости Покупатель перед покупкой не только изучает потребительские качества товара и отслеживает динамику цен, но и соизмеряет свои финансовые возможности и риски, которые если случатся, то принесут Покупателю серьёзные убытки и нервотрепку. Т.е. во главу угла у Покупателя недвижимости становится задача устоять перед «наглым и хитрым» маркетологом Продавца, сохранить свое устоявшееся мнение и в дальнейшем принять для себя оптимальное решение.

Немного о законах психологии людей на рынке.

Так нобелевскую премию по экономике в 2013 году присудили трем экономистам, одним из которых был Роберт Шиллер, профессор Йельского университета (два других: Юджин Фама и Ларс Питер Хансен). Премия присуждена за «эмпирический анализ цен на активы».

Вот как пишет об этом газета «Ведомости» http://www.vedomosti.ru/opinion/news/14411651/vechnye-puzyri?full#cut:

«Шиллера можно считать наиболее известным в широких экономических кругах из сегодняшних лауреатов. Он активно изучает зависимость цены активов от психологии людей, в соавторстве с нобелевским лауреатом Джорджем Акерлоффом он написал, в частности, книгу «Spiritus Аnimalis, или Как человеческая психология управляет экономикой», где рассказал об особенностях человеческого поведения, которые влияют на макроэкономические процессы. Шиллера можно считать автором определения «рыночного пузыря» — это «временный подъем цен на активы, объясняющийся в большей степени энтузиазмом инвесторов, чем истинной, фундаментальной оценкой их реальной стоимости».

«Появление пузырей невозможно предсказать. Я склонен считать их социальными эпидемиями: они передаются от человека к человеку примерно так же, как обычные инфекции. Пузырь начинает формироваться, когда вырастает уровень заразности идей, его формирующих. Но уровень заразности зависит от мыслительных моделей и психологических установок — предмета, о котором крайне сложно судить», — пишет он. А мы добавим, что это зависит еще и от плавности роста цен на «заразный актив».

В своей статье в другом номере газеты «Ведомости» Шиллер пишет: «Во втором издании моей книги «Иррациональная эйфория» я попытался дать лучшее определение пузыря. «Ценовой пузырь, — писал я тогда, — это положение, когда новости о росте цен стимулируют активность инвестора и этот энтузиазм распространяется посредством своего рода эпидемии, психоза, передающегося от одного человека к другому, параллельно умножая объяснения подобного роста цен… Это привлекает все большее и большее число инвесторов, несмотря на сомнения относительно реальной стоимости инвестиций, притягиваемых отчасти завистью к успехам других, а отчасти азартом игрока».

Слово «пузырь» неудачно тем, что создает мысленный образ расширяющегося мыльного пузыря, который обречен лопнуть. Но ценовые пузыри могут сдуваться при смене конъюнктуры, а затем вырастать снова.

Было бы, по-видимому, корректнее называть эти процессы ценовыми или спекулятивными эпидемиями. Мы знаем на примере гриппа, что новые эпидемии могут возникать неожиданно, одна за другой, если появляется новый тип вируса или же распространению инфекции способствует какой-то из факторов среды. Подобным образом «новый ценовой пузырь может возникнуть, как только сложится конъюнктура, способная спровоцировать волну психоза среди инвесторов».

Интересная теория, но применима ли она к ситуациям на рынке недвижимости. Для этого рассмотрим информацию, представленную ниже.

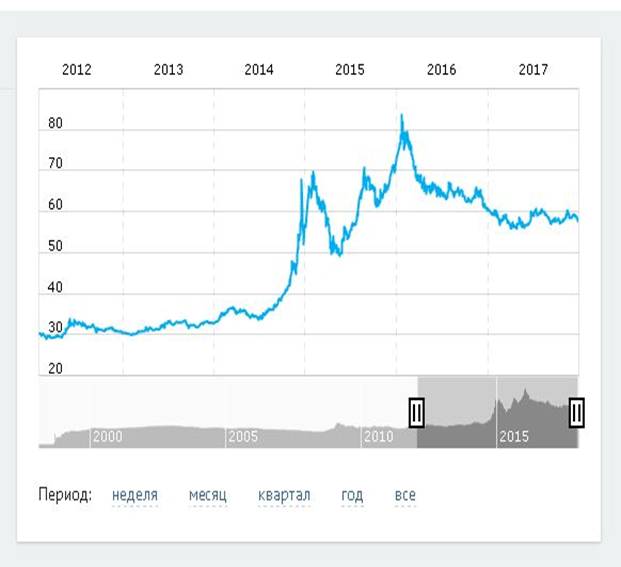

Источник: ЦБ РФ, официальный курс (рублей за доллар). Примечание: движение графика вверх означает ослабление рубля по отношению к доллару США.

Комментарии к рисункам:

- при сравнении графиков, представленных выше, четко можно увидеть влияние на Покупателей (формирование спроса) действий ЦБ России. Начало перемен настроений Покупателей в части количества поглощений, выбором квартир в новостройках и Застройщиков, а значит и то состояние, в котором находится строительство выбранного объекта, четко привязаны к понижению учетной ставки ЦБ России и как следствие удешевление ипотеки для покупателей.

- отсутствие ажиотажного спроса, сбалансированный рынок строящегося жилья, приоритет доли поглощенных квартир в новостройках на стадиях «монтаж здания/менее 50%» и «монтаж здания/более 50%», что несомненно говорит о более осмысленном принятии решений с учетом финансовых возможностей покупателей, наличие дешевой ипотеки, качественных характеристик квартир, минимизация затрат на последующие коммунальные услуги и т.п.

- медианы спроса (медианы поглощений) квартир однозначно дают уровень ликвидности квартир по цене поглощения ( в течении одного месяца):

однокомнатные квартиры – 1 716 795 рублей (значение близко к медианному значению предложения),

двухкомнатные квартиры – 2 746 647 рублей (значение близко к медианному значению предложения),

трехкомнатные квартиры - 3 302 460 рублей (значение значительно ниже (приблизительно на 500 000 рублей) медианного значения предложения;

- медианы, минимальные и максимальные цены предложений 1 – 3 комнатных квартир формируемые Застройщиками имеют тенденции к повышению. В предложениях трёхкомнатных квартир в меньшей степени. Оправдано ли это с точки зрения роста спроса? Ответ на это, возможно, даст анализ «финансового планирования» Застройщиков результаты которых приведены ниже.

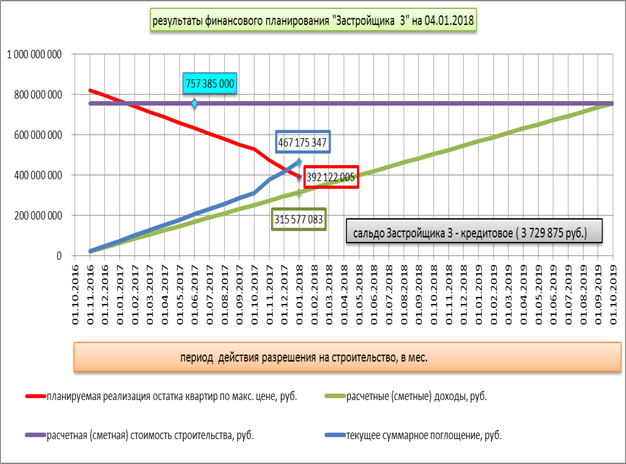

Результаты финансового планирования» Застройщиков, участвующих в мониторинге

Комментарии к рисунку:

- сальдо Застройщика - дебетовое по всем видам работ на всех объектах Застройщика, и позволяет оценить Застройщика, условно, как «надёжного» в перспективе отношений с Дольщиками (требуется анализ всех объектов и работ Застройщика, что не входит в задачи текущего аналитического отчета). Возможно, что дебетовое сальдо Застройщика говорит о задолженности дольщиков по заключенным договорам долевого участия. Смена информации о сальдо должна обновиться в мониторинге за январь 2018.

- текущие расчетные сметные доходы – 269 578 879 рублей.

- планируемый и реализованный доход от продажи квартир Застройщика данного объекта, суммарно, составляет – 1 067 223 948 рублей (1 042 088 662 рублей в предыдущем периоде мониторинга). Превышение над общей расчетной сметной стоимостью строительства составляет – 279 224 148 рублей (254 088 862 рубля в предыдущем периоде мониторинга).

- доходы от поглощения превышают текущие расчетные сметные доходы на 112 981 311 рублей

( 87 927 096 рублей в предыдущем периоде мониторинга), что обеспечивает на 6 месяцев

( увеличение на 2 месяца в сравнении с предыдущим мониторингом) сметное финансирование строящегося объекта.

- Влияние ценовой политики Застройщика в отношении строящихся нежилых помещений не актуальна для текущего анализа и направлена только на получение Застройщиком максимальной прибыли.

Справочно: на дату мониторинга реализация коммерческих объектов (кладовые, помещения для бизнеса, паркинг) составляет 7 337 830 рублей (1 048 400 рублей за предыдущий период). Запланированный доход от реализации на последующие периоды составляет 41 466 720 рублей

(48 771 350 рублей в предыдущем периоде).

Спрос и предложения сбалансированы. Финансовая политика Застройщика на данный момент оптимальна для финансирования строительства. Ценовая политика Застройщика – продолжение увеличения стоимости квартир.

Комментарии к рисунку:

- сальдо Застройщика - кредитовое по всем видам работ на всех объектах Застройщика, но величина его позволяет оценить Застройщика, условно, как «надёжного» в перспективе отношений с Дольщиками (требуется анализ всех объектов и работ Застройщика, что не входит в задачи текущего аналитического отчета). Смена информации о сальдо должна обновиться в мониторинге за январь 2018.

- текущие расчетные сметные доходы – 1 087 629 520 рублей.

- планируемый и реализованный доход от продаж квартир Застройщика по данному объекту, суммарно, составляет – 2 251 061 762 рубля ( 2 252 163 167 рублей в предыдущем периоде мониторинга).

Образовавшийся дефицит доходов от реализации квартир, на текущий период, в сравнении с общей расчетной сметной стоимостью строительства составляет – 113 350 238 рублей ( 112 248 833 рубля в предыдущем периоде мониторинга).

- доходы от поглощения превышают текущие расчетные сметные доходы на 50 478 366 рублей

(35 355 238 рублей в предыдущем периоде мониторинга), что обеспечивает сметное финансирование строящегося объекта за счет реализации квартир ( планируемые сметные затраты на строительство в период мониторинга - 47 288 240 рублей).

- Влияние ценовой политики Застройщика в отношении строящихся нежилых помещений актуально и направлено на получение Застройщиком прибыли для покрытия дефицита доходов по окончанию строительства и обеспечение окупаемости проекта.

Справочно: на дату мониторинга реализация коммерческих объектов (кладовые, помещения для бизнеса, паркинг) составляет 3 557 460 рублей ( 6 582 351 рубль в предыдущем периоде мониторинга). Запланированный доход от реализации на последующие периоды составляет

807 793 940 рублей ( 776 002 502 рубля в предыдущем периоде мониторинга).

Спрос и предложения сбалансированы. Финансовая политика Застройщика на данный момент оптимальна для финансирования строительства. Ценовая политика Застройщика – продолжение увеличения стоимости одно/двухкомнатных квартир.

|

Комментарии к рисунку:

- сальдо Застройщика – кредитовое по всем видам работ на всех объектах Застройщика, но величина его позволяет оценить Застройщика, условно, как «надёжного» в перспективе отношений с Дольщиками (требуется анализ всех объектов и работ Застройщика, что не входит в задачи текущего аналитического отчета). Смена информации о сальдо должна обновиться в мониторинге за январь 2018.

- текущие расчетные сметные доходы – 315 577 083 рубля.

- планируемый и реализованный доход от продаж квартир Застройщика по данному объекту, суммарно, составляет – 859 297 352 рубля (856 868 692 рубля в предыдущем периоде мониторинга). Превышение над заявленной общей расчетной сметной стоимостью строительства составляет – 101 912 352 рубля ( 99 483 692 рубля в предыдущем периоде мониторинга).

- доходы от поглощения превышают текущие расчетные сметные доходы на 151 598 264 рубля (131 537 241 рубль в предыдущем периоде мониторинга), что обеспечивает на 7 месяцев (6 месяцев в предыдущем периоде мониторинга) сметное финансирование строящегося объекта.

- Влияние ценовой политики Застройщика в отношении строящихся нежилых помещений не актуальна для текущего анализа и направлена только на получение Застройщиком максимальной прибыли.

Справочно: на дату мониторинга реализация коммерческих объектов (кладовые, помещения для бизнеса, паркинг) составляет 206 000 рублей ( 519 400 рублей в предыдущем периоде мониторинга). Запланированный доход от реализации на последующие периоды составляет

63 126 750 рублей (63 332 750 рублей в предыдущем периоде мониторинга).

Финансовая политика Застройщика на данный момент оптимальна для финансирования строительства. Ценовая политика Застройщика – продолжение увеличения стоимости однокомнатных квартир и удержание достигнутой стоимости двух/трёхкомнатных квартир.

Комментарии к рисунку:

- сальдо Застройщика - дебетовое по всем видам работ на всех объектах Застройщика, и позволяет оценить Застройщика, условно, как «надёжного» в перспективе отношений с Дольщиками (требуется анализ всех объектов и работ Застройщика, что не входит в задачи текущего аналитического отчета). Возможно, что дебетовое сальдо Застройщика говорит о задолженности дольщиков по заключенным договорам долевого участия. Смена информации о сальдо должна обновиться в мониторинге за январь 2018.

- текущие расчетные сметные доходы – 767 092 200 рублей.

- планируемый и реализованный доход от продаж квартир Застройщика по данному объекту, суммарно, составляет – 954 774 150 рублей (955 934 894 рубля в предыдущем периода мониторинга). Превышение над заявленной общей расчетной сметной стоимостью строительства составляет – 91 178 850 рублей.

- доходы от поглощения превышают текущие расчетные сметные доходы на 21 394 550 рублей, что обеспечивает на 1 месяц сметное финансирование строящегося объекта (23 243 400 рубля планируемые сметные затраты на период мониторинга).

- Влияние ценовой политики Застройщика в отношении строящихся нежилых помещений неактуальна и направлена на получение максимальной прибыли Застройщиком по окончанию строительства.

Справочно: на дату мониторинга реализация коммерческих нежилых объектов (кладовые, помещения для бизнеса, паркинг) составляет 516 000 рублей (0 рублей в предыдущем периоде мониторинга). Запланированный доход от реализации коммерческих нежилых объектов на последующие периоды составляет 191 192 760 рублей (191 708 760 рублей в предыдущем периода мониторинга).

Финансовая политика Застройщика на данный момент оптимальна для финансирования строительства. Ценовая политика Застройщика – удержание достигнутой стоимости однокомнатных квартир и повышение ликвидности двух/трёхкомнатных квартир за счёт снижения предложенной стоимости, что необходимо застройщику для более стабильного финансирования строительства.

Комментарии к рисунку:

- сальдо Застройщика - дебетовое по всем видам работ на всех объектах Застройщика, и предварительно позволяет оценить Застройщика, условно, как «надёжного» в перспективе отношений с Дольщиками (требуется анализ всех объектов и работ Застройщика, что не входит в задачи текущего аналитического отчета). Возможно, что дебетовое сальдо Застройщика говорит о задолженности дольщиков по заключенным договорам долевого участия. Смена информации о сальдо должна обновиться в мониторинге за январь 2018.

- текущие расчетные сметные доходы – 404 387 838 рублей.

- планируемый и реализованный доход от продаж квартир Застройщика по данному объекту, суммарно, составляет – 560 151 583 рубля (549 156 258 рублей в предыдущем периоде мониторинга). Образовавшийся дефицит доходов, на текущий период, в сравнении с заявленной общей расчетной сметной стоимостью строительства составляет – 38 422 417 рублей (49 417 742 рубля в предыдущем периоде мониторинга).

- доходы от поглощения не превышают текущие расчетные сметные доходы. Дефицит составляет

95 795 305 рублей (74 935 684 рубля в предыдущем периоде мониторинга), что говорит о рисках, связанных с продолжением строительства объекта.

- Влияние ценовой политики Застройщика в отношении строящихся нежилых помещений актуальна и направлена на покрытие дефицита при финансировании Застройщиком строительства объекта в течении всего срока строительства.

Справочно: на дату мониторинга данных о реализации коммерческих нежилых объектов (кладовые, помещения для бизнеса, паркинг) нет. Запланированный доход от реализации коммерческих нежилых объектов, кроме кладовых помещений, на последующие периоды Застройщиком не афишируется (Общая площадь нежилых помещений составляет 4 557,92 кв.м.). Запланированный доход от реализации кладовых помещений на последующие периоды составляет 2 167 629 рублей.

Финансовая политика Застройщика на данный момент не оптимальна для финансирования строительства.

Ценовая политика Застройщика – удержание достигнутой стоимости одно/двухкомнатных квартир и повышение ликвидности трёхкомнатных квартир за счёт снижения предложенной стоимости, что необходимо застройщику для более стабильного финансирования строительства.

Высокая вероятность, как минимум, затягивание сроков строительства на полгода от заявленного срока.

Комментарии к рисунку:

- сальдо Застройщика - дебетовое по всем видам работ на всех объектах Застройщика, и позволяет оценить Застройщика, условно, как «надёжного» в перспективе отношений с Дольщиками (требуется анализ всех объектов и работ Застройщика, что не входит в задачи текущего аналитического отчета). Возможно, что дебетовое сальдо Застройщика говорит о задолженности дольщиков по заключенным договорам долевого участия. Смена информации о сальдо должна обновиться в мониторинге за январь 2018.

- расчетные сметные доходы – 45 555 556 рублей.

- планируемый и реализованный доход от продажи квартир Застройщика по данному объекту, суммарно, составляет – 170 983 328 рублей (168 679 388 рублей в предыдущем периоде мониторинга). Превышение над общей расчетной сметной стоимостью строительства составляет – 88 983 328 рублей (86 679 388 рублей в предыдущем периоде мониторинга).

- доходы от поглощения квартир превышают текущие расчетные сметные доходы на

67 572 732 рубля (37 401 869 рублей в предыдущем периоде мониторинга), что обеспечивает на сметное финансирование строящегося объекта до конца строительства (3 037 037 рублей планируемые сметные затраты на период мониторинга).

- Влияние ценовой политики Застройщика в отношении строящихся нежилых помещений не актуальна для текущего анализа и направлена только на получение Застройщиком максимальной прибыли.

Справочно: на дату мониторинга реализация коммерческих нежилых объектов (кладовые, помещения для бизнеса, паркинг) составляет 14 156 218 рублей (0 рублей в предыдущем периоде мониторинга). Запланированный доход от реализации коммерческих нежилых объектов на последующие периоды составляет 3 000 015 рублей (16 656 237 рублей в предыдущем периоде мониторинга).

Финансовая политика Застройщика на данный момент оптимальна для финансирования строительства.

Комментарии к рисунку:

- сальдо Застройщика - нулевое по всем видам работ на всех объектах Застройщика, и позволяет оценить Застройщика, условно, как «надёжного» в перспективе отношений с Дольщиками (требуется анализ всех объектов и работ Застройщика, что не входит в задачи текущего аналитического отчета). Смена информации о сальдо должна обновиться в мониторинге за январь 2018.

- расчетные сметные доходы – 64 281 823 рубля.

- планируемый и реализованный доход от продажи квартир Застройщика по данному объекту, суммарно, составляет – 2 958 637 370 рублей (2 834 748 255 рублей в предыдущем периоде мониторинга).

Превышение над общей расчетной сметной стоимостью строительства составляет – 1 271 392 570 рублей (1 147 503 455 рублей в предыдущем периоде мониторинга).

- доходы от поглощения квартир превышают текущие расчетные сметные доходы на

149 543 262 рубля (84 159 092 рубля в предыдущем периоде мониторинга), что обеспечивает на 5 месяцев ( 80 дней в предыдущем мониторинге) сметное финансирование строящегося объекта

(31 834 808 рублей планируемые сметные расходы в период мониторинга).

- Влияние ценовой политики Застройщика в отношении строящихся нежилых помещений не актуальна для текущего анализа и направлена только на получение Застройщиком максимальной прибыли.

Справочно: на дату мониторинга реализация коммерческих нежилых объектов (помещения для бизнеса) составляет 3 121 000 рублей (81 391 250 рублей в предыдущем периоде). Запланированный доход от реализации коммерческих нежилых объектов на последующие периоды составляет 113 786 500 рублей (198 298 750 рублей в предыдущем периоде).

Финансовая политика Застройщика на данный момент оптимальна для финансирования строительства.

Ценовая политика Застройщика – продолжение увеличения стоимости квартир.

Дата добавления: 2018-02-28; просмотров: 360; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!