Комбинированные качественно-количественные методы оценки и анализафинансовых рисков

К ним относят:

l методы имитационного моделирования (метод «Монте-Карло»);

l метод Дельфи.

Имитационное моделирование (метод Монте-Карло).

При оценке риска за счет того, что делает возможным создание случайных сценариев. Метод позволяет построить математическую модель проекта с неопределенными значениями параметров и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию), получить распределение доходности проекта. В общем случае имитационное моделирование Монте-Карло1 (Monte-Carlo Simulation) – это процедура, с помощью которой математическая модель определения какого-либо финансового показателя (например, NPV) подвергается ряду имитационных прогонов с помощью компьютера. Процесс имитации предполагает построение последовательных сценариев с использованием исходных данных, которые по смыслу проекта являются неопределенными, и потому в ходе анализа полагаются случайными величинами. Процесс имитации осуществляется таким образом, чтобы случайный выбор значений из определенных вероятностных распределений не нарушал существования известных или предполагаемых отношений корреляции среди переменных. Результаты имитации собираются и анализируются статистически, с тем чтобы оценить меру риска.

Анализ рисков с использованием метода имитационного моделирования Монте-Карло представляет собой объединение методов анализа чувствительности и анализа сценариев на базе теории вероятностей. Результатом такого комплексного анализа выступает распределение вероятностей возможных результатов проекта.

|

|

|

Метод Дельфи – это процедура, предназначенная для получения согласованного мнения группы экспертов. В процессе риск-менеджмента может применяться для идентификации и оценки рисков, когда требуется обоснованная и согласованная экспертная оценка. Экспертная оценка – это не частное мнение профессионала в определенной области, а результат, полученный с применением формальной процедуры, позволяющей не только получить единое мнение целой группы экспертов, но и вычислить степень согласованности отдельных точек зрения. Метод Дельфи – самая распространенная и известная из таких процедур.

Несмотря на то, что данный термин в настоящее время часто применяется для обозначения любой формы «мозгового штурма» или экспертного оценивания, основной чертой метода Дельфи, согласно первоначальной формулировке, является то, что эксперты высказывают свое мнение индивидуально и анонимно, а в дальнейшем они имеют доступ к мнениям других членов группы. Изначально метод был разработан для оборонных целей в 1950-60 годах в США. Название происходит от Дельфийского Оракула, так как сначала метод предназначался для прогнозирования.

|

|

|

Главным предположением метода является возможность получения качественного достоверного результата, лишенного субъективности отдельных экспертных мнений, при качественном формализованном обобщении и обработке индивидуальных оценок каждого из экспертов.

Метод Дельфи может использоваться на любом этапе процесса риск-менеджмента или в любой фазе жизненного цикла системы, когда требуется согласованное мнение экспертов.

Построение карты рисков. Риск-аппетит.

Описание структуры карты рисков

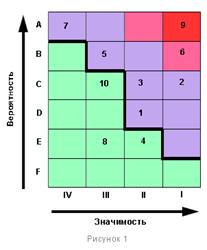

На этой карте рисков вероятность или частота отображается по вертикальной оси, а сила воздействия или значимость - по горизонтальной оси. В этом случае вероятность появления риска увеличивается снизу вверх при продвижении по вертикальной оси, а воздействие риска увеличивается слева направо по горизонтальной оси.

Арабские цифры на карте – обозначения рисков, которые были классифицированы по четырем категориямзначимости и шести категориямвероятности, причем так, чтобы каждому сочетанию вероятность/значимость был приписан один вид риска.

|

|

|

Такая классификация, размещающая каждый риск в специфическую отдельную «коробочку» не является обязательной, но упрощает процесс установки приоритетов, показывая положение каждого риска относительно других (увеличивает разрешающую способность данного метода). Жирная ломаная линия - критическая граница терпимости к риску.

При выявлении критических рисков сценарии (причинно-следственная связь процессов, событий и действующих факторов риска), приводящие к рискам выше этой границы, считаются непереносимыми.

При разработке стратегии снижения рисков например, по выявленным непереносимым рискам до принятия данной стратегии требуется понять, как уменьшить или передать такие риски, в то время как риски ниже границы являются управляемыми в рабочем порядке.

Построение карты рисков

В общем случае процесс картографирования рисков позволяет:

l выделить риски

l расположить риски по приоритетам

l оценить количественно (разбить на классы) риски организации.

Для составления карты рисков можно применить:

l Интервью

l формализованные и неформализованные опросники

l обзоры и исследования отрасли

l анализ документационного комплекта компании

|

|

|

l численные методы оценки

Основные шаги процесса самостоятельного картографирования рисков

1. первичное обучение

2. определение границ анализа

3. формирование состава команды

4. анализ сценариев и ранжирование

5. определение границы терпимости к риску

6. составление плана действий

7. технологии количественных оценок и моделирования

При определении границ должен соблюдаться баланс между:

l широтой границ

l глубиной информации

l ценностью той информации, которая будет получена из процессакартографирования рисков.

Таблица результатов сценарного анализа и ранжирования рисков

| № | Объект риска | Триггерный механизм (или фактор риска) | Последствия (описания) | Воздействие (значимость или величина потерь) | Вероятность потерь |

| 1 | ………… | ………………….. | ……………….. | ………………….. | ……………….. |

| 9 | ………… | ………………….. | ……………….. | ………………….. | ……………….. |

Дата добавления: 2018-02-28; просмотров: 727; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!