Вложение ЗВР в отечественную экономику

Итак, правительство и сырьевые компании (государственные, в нашем случае) сидят на огромных, да ещё и постоянно пополняемых запасах валюты. Перед нами стоит задача – придумать, каким образом эта валюта может быть использована для роста отечественной экономики.

Вложить её напрямую нельзя, так как замещение суверенной валюты иностранной является настолько прямым и быстрым способом разрушения отечественной финансовой системы, что к этой мере прибегают только в тех случаях, когда разрушать уже нечего.

Внутри экономики иностранная валюта может быть использована (потрачена) только одним способом – через закупку резидентами иностранных товаров, услуг или технологий… хотя это получается уже совсем не "внутри". Но даже если забыть про этот нюанс, возникает другой, куда более важный вопрос – а каким должен быть механизм инвестирования государства и сырьевых компаний в экономику?

Раздача денег напрямую промышленным компаниям, заводам, фермам? О, это был бы весьма популярный в народе шаг! А главное – это было бы идеальной, беспрецедентной по своим масштабам и безнаказанности коррупционной кормушкой. Вы искренне считаете, что в России высокий уровень коррупции, сознательно культивируемый высшим руководством страны? Да это цветочки по сравнению с ягодками, которые выросли бы в этом случае.

Выдавать деньги не безвозмездно, а в долг? А чем коммерческие банки вам не угодили? Ах, правительство/ЦБ должно выдавать долгосрочные кредиты под низкие проценты? Получаем ровно ту же коррупцию, только осложнённую закрытием/банкротством фирм, получивших эти кредиты.

|

|

|

Правительство должно жёстко контролировать траты частных и полугосударственных компаний, получивших льготные кредиты? Давайте будем реалистами. Правительство не в состоянии проконтролировать коррупцию даже по нынешним госзакупкам. Даже в оборонной промышленности. И все попытки ужесточить правила делятся на две (к сожалению - пересекающиеся) группы – бесполезные и убивающие на корню возможность эффективной работы. И все об этом прекрасно знают.

Итак, подведём промежуточные итоги. Вложить валюту в отечественную экономику невозможно по определению. Раздача валюты (или напечатанных под эту валюту рублей) предприятиям гарантированно приводит к взрывному росту коррупции. И что прикажете делать?

Создавать условия.

Кредиты и долги

Когда о проблемах отечественного бизнеса разговаривают всерьёз, а не из чистого, незамутнённого жопоголизма, рано или поздно дело доходит до действительно архиважнейшего вопроса – ставок по кредитам.

Из учебников по экономике нам всем (ну, многим из нас) известно, что компания, развивающаяся на заёмные деньги всегда обгонит в развитии (а следовательно – разорит и сожрёт) компанию, развивающуюся на базе собственных ресурсов. И учебники тут не врут.

|

|

|

Более того, "нетрудно показать" ТМ, что компании, имеющие доступ к кредитам с меньшей процентной ставкой всегда будут иметь преимущество перед компаниями, вынужденными кредитоваться под более высокий процент. Иными словами, при прочих равных и в условиях гипотетического "свободного рынка" доминировать будут компании стран, банковская система которых кредитует бизнес своей страны под более низкий процент.

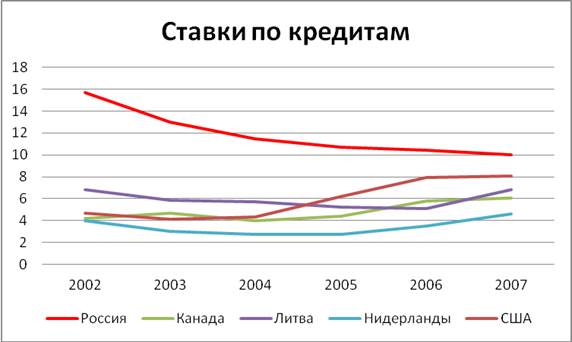

Процентная ставка по кредитам для бизнеса это типичный сферический конь в вакууме, но в качестве первого приближения сгодятся данные от Росстата.

рис.1

Средневзвешенная процентная ставка по портфелю выданных компаниям и корпорациям кредитов в Евросоюзе по итогам третьего квартала этого года ( т.е. 2009 ) составляет 3,6% годовых. В сравнении с аналогичным периодом прошлого года средневзвешенная процентная ставка снизились практически в 2 раза. В России же напротив, средневзвешенная процентная ставка по кредитам для корпоративных клиентов в сравнении с аналогичным периодом прошлого года выросла на 3,1%, и сейчас составляет 15,7%, что в 4,4 раза больше, чем в Европе.

|

|

|

Это, конечно, не совсем репрезентативно, но всё равно показательно. В среднем, Российский бизнес развивается в условиях примерно вдвое (sic!) более высокой ставки по кредитам, чем, к примеру, в ЕС. Вы ищите причины, по которым бизнес (малый и местами средний) в России развивается так неохотно? Ну, можете дальше не искать. Одной этой причины достаточно с лихвой.

Но в чём тут, собственно, дело? Почему наша банковская система не кредитует отечественный бизнес под низкий процент, как на Западе? Высокие риски? Я вас умоляю! Высокие риски были в Греции, имеющей стабильный дефицит торгового баланса и нулевые шансы рассчитаться по долгам, Прибалтике, Испании и т.д. и т.п. А в бурно растущей экономике, на фоне огромной нефтегазовой подушки риски сравнительно невелики.

Проще всего сказать, что высокие процентные ставки по кредитам в России связаны с тем, что наша банковская система – говно. Но позвольте мне продемонстрировать ещё один график, проливающий свет на эту загадку.

рис.2

Ставка рефинансирования – это процент, под который ЦБ кредитует коммерческие банки. Уже много лет эти ставки на Западе остаются на крайне низком уровне, что и позволяет их банковской системе в целом осуществлять столь эффективную поддержку своему бизнесу.

|

|

|

Ну, то есть во всем всё-таки виноват антинародный режим? Не торопитесь.

Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, предоставленные кредитным организациям. Эти кредиты являются рефинансированием временной нехватки финансовых ресурсов. Через такие кредиты обеспечивается регулирование ликвидности банковской системы при недостатке у кредитных организаций средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств.

Иными словами, Центробанк России использует ставку рефинансирования по её прямому назначению, в отличие от ФРС и ЕЦБ, которые, по сути, давно подменили коммерческое кредитование – государственным, используя коммерческие банки в качестве своих (де-факто) филиалов. И это является одной из двух непосредственных причин взрывного роста суверенных долгов так называемых "западных стран" (наряду с хроническим дефицитом торгового баланса большинства из них) в годы, предшествующие первой волне мирового кризиса.

Почему Центробанки самых развитых и экономически-подкованных стран мира совершили столь странный поступок? Потому что выбор у них был небогат – остальные драйверы роста экономик Запада уже давно исчерпаны, а рыночная экономика (увы и ах) стабильно работает только на стадии роста, а на стадии стагнации она начинает разрушаться, это вам не социализм какой-нибудь, тут всё по науке.

Кстати, в 2008-ом году западная экономика исчерпала и этот, последний драйвер роста, и вскоре мир услышал истошный визг PIGS – "караул, без ножа режут, не дают перекредитоваться! ". Ну а вы что хотели – любите кататься, любите и саночки возить; любите бурный рост рыночной экономики, любите и то, что Карл Маркс в своё время крайне неудачно назвал " кризисами перепроизводства ".

Тут я мог бы эффектно подвести черту и пафосно заявить, что мудрый Владимир Владимирович вовремя увидел эту потенциальную ловушку для экономики России и спас всех нас от страшной участи всяких там прибалтов, не позволив нашему ЦБ играть в игры со снижением ставки рефинансирования, но, увы, никак не могу.

Дело в том, что я практически не сомневаюсь в том, что наше высшее руководство с большим удовольствием сыграло бы в эту игру, тем паче, что обогнать в росте суверенного долга так называемые развитые страны до того, как они свалятся в новую Великую Депрессию, Россия шансов практически не имела. Но тогда в чём дело? А дело в том, что наша суверенная банковская система – говно.

Это, в общем-то, ни для кого не секрет, но наиболее ярко и, так сказать, рельефно это проявилось во время кризиса, разразившегося в России в конце 2008 года. Тогда, напомню, наша финансовая система оказалась буквально обескровлена (о том, почему это случилось, мы поговорим чуть позже) и правительство решило спасти ситуацию, сделав ровно то, что в таких случаях делают центробанки на Западе. Т.е. открыть для коммерческих банков (по просьбам последних!) льготное "кредитное окно", чтобы они смогли перекредитовать отечественные предприятия, испытывающие острую нехватку оборотных средств.

И что же они сделали? Потащили эти средства на валютную биржу в попытке еще больше раскачать нашу кредитно-денежную систему и дополнительно на этом навариться! Реакция амёбы, ведь наши банки – часть нашей страны и по идее должны это как-то осознавать, в критические моменты давить свою жабу и действовать ради всеобщих интересов… ага, щаззззз! Быстро хапнуть – а там хоть трава не расти! В том, что они именно так и поступят в нормальной ситуации никто, в общем-то, и не сомневался, но ведь крах отечественной экономики означал бы и их крах тоже… но нет, это слишком сложно, жабе этого не понять.

Я вовсе не идеализирую западные банки, у них самих рыльце в пушку настолько густом, что можно устыдить иного соболя. Финансовый капитализм давно победоносно шагает по планете, финансовые спекуляции были и остаются куда более выгодным бизнесом, чем реальное производство, но всё-таки меру нужно знать.

Кстати, по итогам славного и победоносного вступления России в ВТО произошло событие, о котором почему-то практически не говорят. Россия сняла одно из ключевых требований – о защите отечественной банковской системы от конкуренции (а, следовательно, - уничтожения) со стороны банков Запада. С чего бы это?

Финансовая алхимия – невозможное возможно

Итак, что же можно было сделать в этой ситуации - сидя на постоянно увеличивающихся мешках с долларами и чувствуя себя царём Мидасом? Как обратить кучу зеленой бумаги с портретами давно умерших людей в драйвер экономического роста для своей экономики?

Общеизвестно, что одним из главных источников пополнения бюджета Российской Федерации является "нефтегазовый сектор". Нефтедобывающие и газодобывающие компании продают ресурсы за валюту и… а что, собственно, "и"? Платят налоги в долларах? Это невозможно, единственным законным платёжным средством на территории нашей страны является рубль.

На самом деле доллары они продают Центробанку (де-факто) за рубли, чтобы заплатить налоги, зарплаты, счета за интернет и т.п. Но откуда берутся рубли? Люди, которые представляют себе этот процесс в виде некоей машинки, в которую с одной стороны засыпают доллары, а с другой достают рубли, весьма наивны, экономически безграмотны и, в каком-то смысле, правы.

На практике ЦБ для того, чтобы выкупить новые доллары, печатает нужное количество рублей. Таким образом, и производится эмиссия. При этом физически "засыпаемые" в ЦБ доллары не уничтожаются, они остаются в наших ЗВР, заставляя миллионы наших соотечественников требовать их траты на пользу отечественной экономики.

Зачем нужна валюта в ЗВР? Ну, хотя бы затем, чтобы любой желающий в любой момент мог принести пачку рублей и поменять их на доллары, евро и т.п. То есть валюта в первую очередь нужна для обеспечения потребностей в импорте.

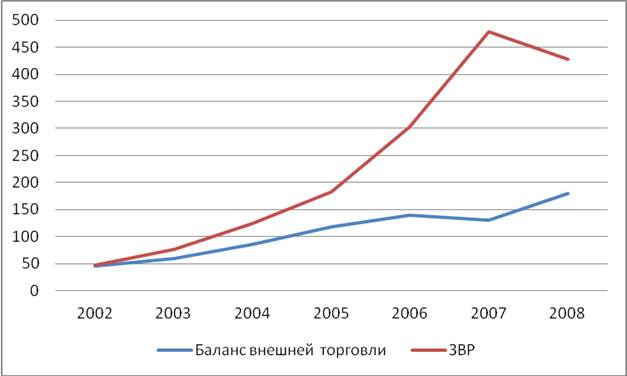

Однако тут необходимо заметить, что Россия уже много лет поддерживает положительный баланс внешней торговли, т.е. экспортируем мы традиционно больше, чем импортируем.

рис.3

А теперь, внимание, очень важный для всего нашего разговора и понимания функционирования нашей экономики в целом фокус-покус, следите за руками:

рис.4

Начиная с 2003 года ЗВР России росли намного быстрее, чем это можно объяснить внешнеторговым профицитом.

Как такое возможно? Ну, в сущности, всё просто - это кредиты и инвестиции. Проще говоря – долги. Мы набрали очень много долгов. Мы – это экономика в целом.

Нет, государство за нашей спиной долгов не набирало, внешний государственный долг Российской Федерации все эти годы стабильно падал и является, на данный момент, одним из самых низких в мире (относительно размеров экономики, разумеется). Долги набирали наши предприятия, причём в основном – крупные и очень крупные. Они, собственно, в долгах, как в шелках.

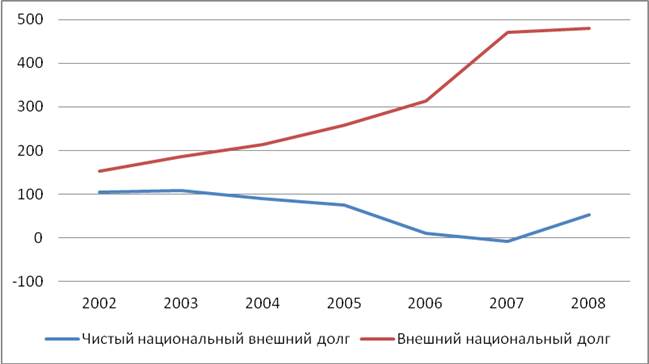

рис.5

рис.5

Красная линия – долг всех субъектов нашей национальной экономики. Синяя – этот же долг, но за вычетом ЗВР, лежащих в закромах Родины, т.е. ЦБ. Не спешите падать в обморок из-за того, что синяя линия остаётся выше 0, – не забывайте, что долг частной компании является долгом частной компании и государство в целом не несёт за него ответственности.

Откуда взялись эти огромные (на сотни миллиардов долларов) долги? Помните, мы раньше говорили, что любое предприятие для динамичного развития нуждается в кредитах, причём чем ниже процент по кредиту, тем лучше? Вот наши гиганты и занимали деньги в западных банках, которые заламывали за свои услуги куда меньший процент, чем отечественные. Больше того, отечественные банки для выдачи кредита сами часто занимают деньги на Западе.

Ну, то есть не деньги, разумеется, а валюту. Но это как раз не проблема - отечественный предприниматель, взявший кредит в Дойчебанке, несёт свежеполученные евро в ЦБ, а ЦБ печатает под эту валюту рубли (источник происхождения валюты ЦБ не интересует и на процесс не влияет). Вуаля - отечественное предприятие получает кредит на развитие бизнеса под разумный процент.

Собственно, в этой схеме вроде как бы нет пострадавших. Дойчебанк выдал кредит под хороший процент. Российский предприниматель получил кредит под сравнительно низкий процент. Граждане России наслаждаются преимуществами растущей экономики (кроме убеждённых жопоголиков, которые испытывают невыносимые страдания, но это их проблемы).

И только одно маленькое "но" портит всю малину – кредиты-то отдавать нужно, да ещё и с процентами. И отдавать в валюте, так как рубли Дойчебанк пока, увы, не принимает. Если рекомое предприятие является экспортно-ориентированным, это ещё куда не шло, оно само же валюту и заработает, но что если оно ориентировано исключительно на внутренний рынок?

Дата добавления: 2015-12-21; просмотров: 12; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!