Сегодня – результат того, что ты делал вчера

Мне становится страшно, когда я задаю вопрос какому-нибудь человеку: «Что ты собираешься сделать в своей жизни?» – и слышу ответ: «Я не думал об этом…»

Один наш хороший друг, который работает очень часто и по ночам, однажды сказал: «Как хочется работать во имя чего-то! А пока получается только – чтобы не дай бог…»

Каждый день мы совершаем множество небольших дел, которые складываются в РЕЗУЛЬТАТ. Посмотрите внимательно, что вы делаете каждый день, и ответьте на вопрос: «Как это соотносится с тем, что я хочу иметь и кем хочу быть?»

Каждый из нас может реально достичь любых высот, если четко поймет для себя, что именно ему нужно, и ответит на следующие вопросы:

1. Что я хочу сделать?

2. Кем я хочу быть?

3. Каким я хочу быть?

4. Что я хочу иметь?

5. Что я хочу увидеть?

6. Куда я хочу съездить?

7. Чем бы я хотел поделиться?

8. С кем бы я хотел поделиться?

9. Насколько все это для меня важно и почему?

Достаточно раскидать ответы на эти вопросы на ближайшие 10 лет. То есть дать ответы на них в пределах ближайших десяти лет. Дело в том, что 10 лет так или иначе пройдут, как прошли и предыдущие 10 лет. Вспомните, что вы делали тогда, 10 лет назад. О чем мечтали, к чему стремились? Где вы сейчас? Все ли так, как вы себе представляли?

Не беспокойтесь! Так же пролетят и следующие десять лет. Но то, к какому результату вы придете, зависит от того, как быстро вы сможете ответить на девять вопросов, приведенных выше. Но это еще не все. Еще вам нужно будет каждый день шаг за шагом делать то, что вас приведет к этим результатам.

|

|

|

Сегодня в жизни вы имеете именно тот результат, к которому шли день за днем. Вы каждый день совершали поступки, которые привели вас к тому, кто вы есть сейчас. К тому, что вы имеете сейчас. Вы это делали и вы это получили. Если вас что-то не устраивает – выход один: начать делать каждый день что-то по-другому, но желательно так, чтобы все же прийти к нужному результату. А для этого сначала ответьте для себя на девять вопросов.

Тест на финансовую состоятельность

Представьте, что вы – владелец компании. Нет, не так, владелец крупной компании. Ваша компания развивается стремительными темпами. Вы уже не в состоянии каждый вопрос решать сами и делегируете полномочия специалистам. Месяц назад вы наняли Василия, который должен строить финансовую политику компании в соответствии с вашими замыслами развития.

На очередном совещании вы просите его показать финансовые отчеты за прошлый месяц и некий прогноз не ближайший год.

– Василий, принесите, пожалуйста, отчеты, иллюстрирующие наше финансовое положение…

В ответ он с недоумением смотрит на вас и разводит руками… какие отчеты?

|

|

|

– У меня все в голове, я могу рассказать!

И начинает что-то писать на листочке. Потом перечеркивает суммы, что-то не сходится. Берет телефон, куда-то звонит, выясняет стоимость оборудования…

Что вы сделаете с таким финансистом? УВОЛИТЕ?

Правильно, ГНАТЬ ТАКИХ В ШЕЮ!

Именно такой приговор выносят все, кого мы погружаем в подобные ситуации. И это правильно. Деньги любят счет и достоверные записи. Иначе все расплывается в неизвестном направлении. Вы, наверное, не раз замечали это на своих деньгах. Зарплата к исходу месяца исчезает неизвестно куда. Или, по словам одного из наших наставников: «Как боекомплект – до последнего звона!»

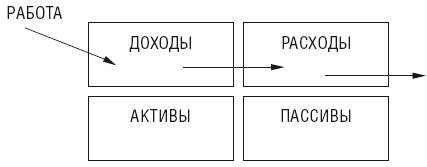

Скажите, пожалуйста, чем отличается в ФИНАНСОВОМ плане СЕМЬЯ от КОМПАНИИ? Те же активы и пассивы, те же доходы и расходы! Кто ведет учет всего, формирует грамотную политику и планирует бюджет?

Ну, если в компании вы так легко уволили Василия, то что будем делать с финансистом в семье? И самый главный вопрос: кто в вашей семье ФИНАНСИСТ?

Кого будем увольнять???

Практика показывает, что порядка 95 % людей абсолютно халатно относятся к деньгам своего предприятия, имеется в виду – семьи. Но есть одна очень важная особенность нашей жизни: если вы не управляете деньгами, то деньги управляют вами!

|

|

|

ЗАПОМНИТЕ: везде, где совершаются операции с деньгами, будь то бизнес, недвижимость или человек, – имеется финансовый отчет!

Как всегда, есть два варианта. Можно оставить все как есть – и будь что будет. Или стать нормальным финансистом в своей семье. У толкового финансиста всегда достаток и богатство. О, вот она, причина богатства – толковый подход к управлению деньгами! Самое интересное, что не все профессиональные финансисты успешны в личных финансах!

А у вас как, финансисты своей семьи? Самое интересное: чтобы стать на путь нормального финансиста, достаточно начального, двухдневного образования в личных финансах. Одна девушка после семинара сказала: «Такие курсы дают больше, чем несколько лет обучения в вузе. Они важны именно для жизни!» Мы с ней совершенно согласны. Можно годами трудиться – и все впустую, а можно за пару часов осознать столько, что уже через пару лет вы себя не узнаете!

Независимо от того, как вы живете в данный момент, вы совершаете операции с деньгами, а значит, имеете финансовый отчет. Если до этого момента финансовый отчет существовал только у вас в голове или его не было вообще, то теперь ему надлежит жить на бланках отчетности. Ваших личных бланках.

|

|

|

Сейчас давайте определимся с тем, что есть! Какова стоимость вашего капитала?

У каждого человека и (или) семьи есть активы. Есть пассивы. Прежде чем мы перейдем к финансовому анализу, давайте договоримся, что мы будем считать активами и что – пассивами.

Вообще существуют различные определения активов и пассивов. Поэтому люди часто спорят о том, что правильнее называть активами, а что – пассивами. Задав вопрос об активах и пассивах людям разных профессий, вы услышите принципиально разные ответы.

У экономиста и у бухгалтера понятие о пассивах разное. Экономист и бухгалтер решают разные задачи. Экономист улучшает реальное финансовое состояние предприятия, а бухгалтер решает задачу соответствия требованиям, предъявляемым государством.

В бухгалтерии активом и пассивом называют левую и правую стороны бухгалтерского баланса. Слово «баланс» происходит от французского balance – весы. Бухгалтерский баланс – это система показателей, сведенная в ведомость в виде двусторонней таблицы. Эта ведомость отображает наличие хозяйственных средств и источников их формирования в денежном выражении.

На активных счетах в бухгалтерии отображается наличие хозяйственных средств. Остатки на активных счетах показывают, как распределены средства, «куда они направлены». На пассивных счетах в бухгалтерии отображаются источники формирования хозяйственных средств. Остатки на пассивных счетах отвечают на вопрос, «откуда взялись» средства.В бухгалтерском учете активы и пассивы – это одни и те же деньги, только разбитые в соответствии с разными принципами.

Основной принцип бухгалтерского учета состоит в том, что сумма активов в любой момент равна сумме пассивов, то есть «чаши» весов баланса в любой момент времени находятся в равновесии.

Баланс отражает имущество фирмы на дату составления баланса. В левой части баланса имущество отражается в разбивке по видам, составу и размещению. Эта часть называется активом. В правой части баланса имущество отражается в разбивке по источникам формирования. Эта часть называется пассивом.

Для учета личных финансов принципы бухгалтерского учета не очень подходят. Нам важно видеть картину для себя, а не составлять отчет для контролирующих органов. Поэтому мы используем традиционное понимание активов и пассивов.

К активам относится все, чем вы владеете: недвижимость, автомобиль, банковские счета, ценные бумаги и т. д. К пассивам относятся обязательства: долги, займы, кредиты. Активы – это то, куда вложены деньги. Или, другими словами, то, что стоит денег. Активы могут приносить доход и могут не приносить доход. Активы, которые не приносят доход, необходимы нам для удовлетворения своих потребностей в повседневной жизни (квартира для жизни, автомобиль, дача, катер, гараж…).

Активы, приносящие доход, служат для реализации возложенных на них задач:

– создание необходимого капитала на приобретение активов для личного использования;

– создание необходимого капитала для приобретения активов, обеспечивающих пассивный доход;

– обеспечение высокого уровня жизни;

– обеспечение пассивным денежным потоком (потоком финансовых средств, не зависящим от прилагаемых вами усилий).

Примеры: акции, облигации, банковский депозит, квартира, сдаваемая в аренду, торговая площадь, сдаваемая в аренду, продовольственный магазин, автосервис, завод, автомобиль (если вы используете его для зарабатывания денег), авторское право (интеллектуальный актив) и т. д.

Пассивы – это то, что вы должны отдать. Банковские кредиты, займы у родственников, друзей, предприятий и т. д. – все это относится к пассивам.

Разница между АКТИВАМИ и ПАССИВАМИ = КАПИТАЛ

То есть для того, чтобы посчитать стоимость своего капитала, необходимо посчитать сумму всех активов и из них вычесть сумму всех пассивов.

АКТИВЫ 1

То, во что вложены деньги

Активы 1 – это активы, которые вы используете для своих нужд (дом, машина, дача и т. д.), в общем, то, что не приносит дохода. Это пассивный капитал.

Очень часто бывает, что у людей есть активы, которые они не используют. Их с успехом можно реализовать и запустить в реальные активы. Или перевести в реальные активы. Вспомните, возможно, где-нибудь у вас есть участки земли, гаражи или дачи, возможно машины, на которых никто не ездит. Все занесите в таблицу и пропишите рыночную стоимость.

В левую колонку занесите наименование активов, в колонке «Стоимость» проставьте рыночную стоимость. К примеру, чтобы узнать стоимость вашей квартиры сегодня, позвоните в агентство недвижимости и расскажите о ней, спросите, сколько стоит такая квартира, за сколько ее можно продать.

АКТИВЫ 2 И ИХ ДОХОДНОСТЬ

То, во что вложены деньги и приносит доход

Активы 2 – это активы, которые вы создаете для реализации различных задач (о них мы говорили чуть выше).

В левой колонке пропишите наименование актива. В колонке «Стоимость» – рыночную стоимость. В колонке «Годовой доход (в $)» проставьте годовой доход в абсолютных величинах. В колонке «Ежегодный доход (в %)», проставьте ежегодный доход в процентах (к примеру, депозит в банке размером $10 000, приносящий в год $800, в колонке «Ежегодный доход (в %)» отмечается цифрой «8», что значит 8 % доходности).

Ниже мы рассмотрим пример. Практика показывает, что у большинства людей реальные активы отсутствуют. Это объясняется тем, что они никогда не задавались вопросом, для чего они нужны, и никогда не думали об их создании. Как будет у вас – посмотрим.

Средняя доходность от инвестирования капитала считается так: суммарный годовой доход делится на суммарную стоимость активов и умножается на 100. Но ни в коем случае не как сложение процентов всего столбца!

ПАССИВЫ

То, что вы должны вернуть

Пассивы – это ваши долги, то есть то, что вы должны отдать по любым обязательствам. Кредиты в банках, приобретения, сделанные в рассрочку, долги друзьям и т. д. Размер пассива нужно указывать полностью – тело кредита плюс проценты, то есть сколько в конечном итоге вы должны отдать.

Далее рассчитайте ваш фактический капитал по формуле:

Активы – Пассивы = Ваш Капитал (практика)

Активы = Активы 1 + Активы 2.

Теперь давайте сравним с теоретическим капиталом, который у вас должен быть в соответствии с вашим возрастом и вашим уровнем дохода. Теоретический капитал рассчитывается по формуле:

Ваш возраст? (Годовой доход от реальных активов + Зарплата) / 10 = Ваш Капитал (теория).

После того, как все рассчитаете, проверьте, выполняется ли приведенное ниже неравенство:

Ваш Капитал (практика)? Ваш Капитал (теория)

Если неравенство выполняется, значит, вы довольно грамотно распоряжаетесь заработанными деньгами. Если неравенство не выполняется, это говорит о том, что вам есть над чем работать!

Замечание. В данном неравенстве не должны учитываться активы, доставшиеся вам в наследство.

И еще: ВСЕ ДОЛЖНО БЫТЬ НАПИСАНО НА БУМАГЕ. ТОЛЬКО ТАКИМ ОБРАЗОМ, УВИДЕВ И ОЦЕНИВ СИТУАЦИЮ СОБСТВЕННЫМИ ГЛАЗАМИ, ВЫ СМОЖЕТЕ ПОНЯТЬ, ЧТО ВЫ ИМЕЕТЕ И КУДА ДВИГАТЬСЯ ДАЛЬШЕ.

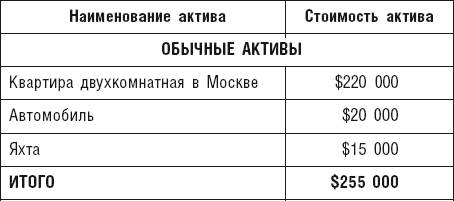

Пример:

Николай, 40 лет, предприниматель.

АКТИВЫ 1

То, во что вложены деньги

АКТИВЫ 2 И ИХ ДОХОДНОСТЬ

АКТИВЫ 2 И ИХ ДОХОДНОСТЬ

То, во что вложены деньги и приносит доход

ПАССИВЫ

ПАССИВЫ

То, что вы должны вернуть

Рассчитываем капитал Николая:

Рассчитываем капитал Николая:

Капитал (практика) =?Активы –?Пассивы,

где?Активы = Активы 1 + Активы 2

?Активы = $255 000 + $235 000 = $490 000

Капитал (практика)= $490 000 – $10 000 = $480 000

Рассчитаем капитал (теория):

Капитал (теория) = Ваш возраст? (Годовой доход от реальных активов + зарплата) / 10

Капитал (теория) = 40? ($102 000 + $3 000 + $8 400 + + $800) / 10 = $456 800

В нашем случае годовая зарплата Николая равна доходу от актива (магазина).

(В случае наемных работников она исчисляется так:

Месячная зарплата х 12 + ежегодный бонус.)

Сравниваем:

Капитал (практика)? Капитал (теория)

$480 000? $456 800

Неравенство выполняется! Все прекрасно! А как у вас?

Возможно, сейчас ваш балансовый отчет несет минимум информации. Возможно даже, что он пуст или пассивов в нем больше, чем активов. Не расстраивайтесь. Начните на практике постепенно заполнять ваш балансовый отчет активами и продолжайте делать это. Постепенно вы увидите, как приобретенные вами активы изменят вашу жизнь.

Это первый отчет, который у вас как у вновь испеченного капиталиста должен стать рабочим документом и появиться на рабочем столе, – отчет об активах и пассивах. Это рабочий документ, которому теперь надлежит жить вместе с вами всегда. При приобретении активов и пассивов вы будете корректировать его. Точно так же, как и при избавлении от активов и погашении пассивов. Это один из трех документов, которые должны храниться на вашем рабочем столе.

У любого человека есть финансовый отчет. Есть активы, есть пассивы. Доходы и расходы. Все, как у обычной компании. Но есть одно НО! Компания или предприятие ежемесячно отражает реальное положение дел в финансовых отчетах и в соответствии со своими целями планирует движение материальных средств! Большинство же людей не делают этого НИКОГДА! Поэтому у большинства людей плохие активы и плохие пассивы. И если взглянуть на их отчеты, то это отчеты банкротов. А как у вас?

Дело в том, что ни одно предприятие не может работать эффективно, если на нем не ведутся контроль и планирование финансовых потоков. Нет четкого понимания об активах и пассивах, о прибылях и убытках, нет инвестиционной стратегии.

И то же самое у вас. Есть активы и пассивы. Одни активы изменяются и перетекают в другие. Вы создаете пассивы и погашаете их. Вы получаете доход и совершаете расходы. Какую-то часть средств инвестируете. На какие документы вы опираетесь, когда осуществляете все эти процессы? От чего отталкиваетесь, когда принимаете решения?

Если у вас нет четкого понимания того, что откуда приходит и куда уходит, то вы не контролируете свои деньги и не управляете ими. А если вы не управляете ими, то они управляют вами! И, как правило, это не приводит к хорошим результатам.

Поэтому необходимо уметь контролировать движение денег в своей жизни, научиться направлять их в нужную для вас сторону. Самому стать управленцем, а не быть управляемым. Третьего не дано. Как мы уже говорили,

либо вы управляете деньгами,

либо они управляют вами!

Следующий отчет, с которым вам необходимо научиться работать, это отчет о прибылях и убытках, или отчет о доходах и расходах, что в принципе одно и то же.

Отчет о доходах и расходах ответит вам на вопросы, на которые вы, возможно, уже давно хотели найти ответы: «Куда деваются мои деньги? Каковы на самом деле мои доходы в месяц, в год? Сколько и откуда денег приходит и сколько куда уходит?»

Это первый этап – понимание ситуации. Следующий шаг будет более интересным – это планирование доходов и расходов. Это уже более взрослый подход. Пока же большинству предстоит хотя бы выяснить реальную картину на данный момент. Многие люди считают, что это очень скучный и совершенно не нужный процесс. Построение отчетов, бюджетирование, планирование и т. д. Возможно, это и так, но ни один грамотно построенный бизнес, не один финансово успешный человек не обходится без этих элементов!

СТАТЬИ ДОХОДОВ

Первый элемент – статьи доходов. Этот элемент отчета о прибылях и убытках сделать несложно. Мало у кого бывает большое количество источников дохода.

Первый элемент – статьи доходов. Этот элемент отчета о прибылях и убытках сделать несложно. Мало у кого бывает большое количество источников дохода.

В вашем случае, конечно, статьи доходов могут отличаться от тех, что приведены в таблице, или входить в них. Составьте свою таблицу в соответствии с вашими источниками доходов.

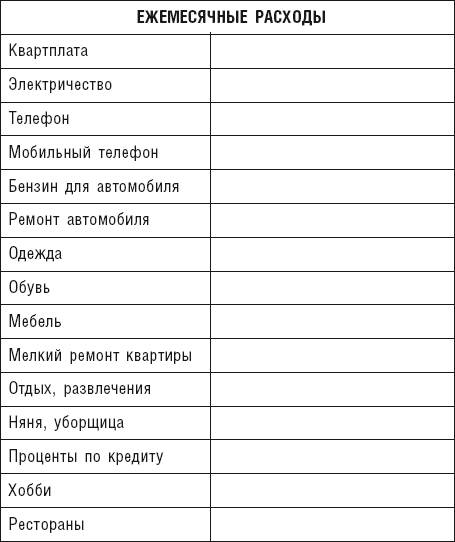

Второй элемент – статьи расходов. Мы приведем наиболее распространенные (стандартные) расходы. Те, которые встречаются почти у всех, кому мы помогаем разрабатывать Личные Финансовые Планы.

СТАТЬИ РАСХОДОВ

Вам необходимо составить свой список статей расходов ежемесячных и ежегодных. Наш опыт говорит о том, что если человек целенаправленно никогда не занимался анализом движения своих личных финансов, то сходу он затрудняется достоверно заполнить отчет.

Вам необходимо составить свой список статей расходов ежемесячных и ежегодных. Наш опыт говорит о том, что если человек целенаправленно никогда не занимался анализом движения своих личных финансов, то сходу он затрудняется достоверно заполнить отчет.

Для получения реальной картины необходимо на протяжении месяца собирать все чеки или записывать все расходы и доходы и вечером сводить все в одну таблицу. Для этого можно даже использовать программы типа «Домашняя бухгалтерия» и подобные. Можете просто сделать таблицу в программе Excel.

Для выработки устойчивой привычки, этим необходимо заниматься в течение трех месяцев без перерыва. Потом ваш ум дисциплинируется, и вам будет очень просто контролировать свои деньги.

Вообще, каким бы трудным это занятие ни казалось, его необходимо довести до конца. Возможно, вы не сделаете это с первого раза. Но практика показывает, что с третьего раза все выполняют это задание до конца и приобретают устойчивый навык контроля расходов и доходов. Позже мы объясним, что это жизненно важно. Конечно, можно жить и без этого, но без этого невозможно, если у вас есть цели, которых вы планируете достичь гарантированно.

Если вы никогда не делали ничего подобного, то проведите эксперимент: заполните вышеприведенные таблицы в течение месяца. Уверяем вас, к концу месяца вы будете ШОКИРОВАНЫ тем, что увидите.

Обратите внимание, что доход за год считается следующим образом: ежемесячные доходы умножаются на 12 и добавляются к разовым ежегодным доходам. Аналогично считаются расходы за год.

Если теперь вы суммарный доход за год разделите на 12 и то же самое сделаете с расходами, то сможете вычислить среднемесячный доход и расход. Теперь из среднемесячного дохода вычтите среднемесячные расходы. Внимание! Что у вас получилось?

У большинства людей получается «ноль». То есть все, что они зарабатывают, расходуется. Это путь, ведущий к нужде в будущем. Если вы не приобретаете никаких активов, которые станете использовать в будущем, и не создаете их, то наступит момент, когда будет уже поздно что-то менять.

Есть люди, у которых результат вычисления получается со знаком «минус». Как это ни покажется странным, бывает и такое. Ничего страшного. Возможно, есть неучтенные источники дохода. Или нужно все еще раз внимательно просчитать. Согласитесь, сложно израсходовать то, чего не было!

Правильным распределением денег является ситуация, когда у вас остается положительный остаток. То есть разница между расходами и доходами положительная. Вот эта сумма нам и будет нужна. Запомните ее. Это ваша прибыль! К примеру, ваш средний ежемесячный доход равен $2000, а средние ежемесячные расходы $1500. Соответственно, прибыль составляет $500. Эта сумма очень важна.

Если прибыль равна нулю или имеет знак «минус», то вам нужно пересмотреть отношение к своим финансовым потокам. Представьте себе предприятие с прибылью, равной нулю! Кому нужно нерентабельное предприятие? Его необходимо либо закрыть, либо изменить работу этого предприятия таким образом, чтобы оно стало рентабельным. Сделать это можно за счет уменьшения издержек, увеличения оборота и повышения эффективности труда. Это же применимо и к человеку, семье, любому обществу.

Как мы уже говорили, у большинства людей денежный поток имеет следующий вид:

Все зарабатываемые деньги расходуются. Не создается практически никаких активов. Многие, как таксист, который винил во всем чиновников, работодателей, налоговую систему, думают, что причиной того, что происходит в их жизни, являются не они сами.

Все зарабатываемые деньги расходуются. Не создается практически никаких активов. Многие, как таксист, который винил во всем чиновников, работодателей, налоговую систему, думают, что причиной того, что происходит в их жизни, являются не они сами.

Но на самом деле деньги зарабатываете и расходуете вы. Значит, вы сами принимаете решение, сколько и где зарабатывать и как и куда их расходовать. Разница лишь в том, что если вы знаете, для чего вы зарабатываете деньги (то есть что именно хотите с помощью них сделать в жизни), то ваш денежный поток выглядит немного по-другому:

В первую очередь вы начинаете платить самому себе. Что значит платить самому себе? Это значит вкладывать деньги в свои планы для реализации своих жизненных целей. То есть вкладывать их в активы, которые помогут вам реализовать ваши цели. На расходы же пускается только необходимая часть из заработанных денег!

В первую очередь вы начинаете платить самому себе. Что значит платить самому себе? Это значит вкладывать деньги в свои планы для реализации своих жизненных целей. То есть вкладывать их в активы, которые помогут вам реализовать ваши цели. На расходы же пускается только необходимая часть из заработанных денег!

После того как вы пройдете «Тест на финансовую состоятельность», честно признайтесь себе в том положении дел, которое есть. Дальше вы можете оставить все, как есть, и жить, как жили. Но если вас больше не устраивает такой подход, то подумайте о том, чего же вы на самом деле хотите. Далее ваши мечты можно перевести в цели, потом в план и постепенно действовать.

Для того чтобы понимать, каких именно целей достигать и как это соотнести с финансами, мы с вами научимся составлять личный финансовый план.

Что такое Личный Финансовый План?

Все просто – это личный документ. Странно звучит, правда? Вы привыкли иметь дело с государственными или корпоративными документами, но для себя лично никаких документов не составляли, так? Это личный документ, позволяющий грамотно рулить своими деньгами и реализовать свои намерения в финансовом отношении к заданному сроку, то есть:

– взять под контроль свои деньги;

– планировать свое будущее и будущее своих детей;

– обеспечить себя хорошей пенсией, а своих детей – хорошим образованием;

– создать свой личный капитал;

– иметь финансовую защиту на непредвиденный случай;

– иметь финансовый резерв;

– достичь своих целей и иметь высокий уровень жизни.

Вообще, финансовый план отражает более или менее крупные и планируемые события. К примеру, отпуск, приобретение автомобиля, недвижимости, оплата образования детей, создание бизнеса и т. д. При помощи финансового плана вы понимаете, что именно вам необходимо сделать каждый месяц для реализации всего запланированного.

Все это используют миллионы людей в развитых странах, потому что их учат этому еще в школе. В нашем образовании в этой области существует огромный пробел. Восполнить его могут сами граждане, способные заглянуть в будущее, либо при помощи грамотных взрослых, понимающих то, о чем идет речь на этих страницах.

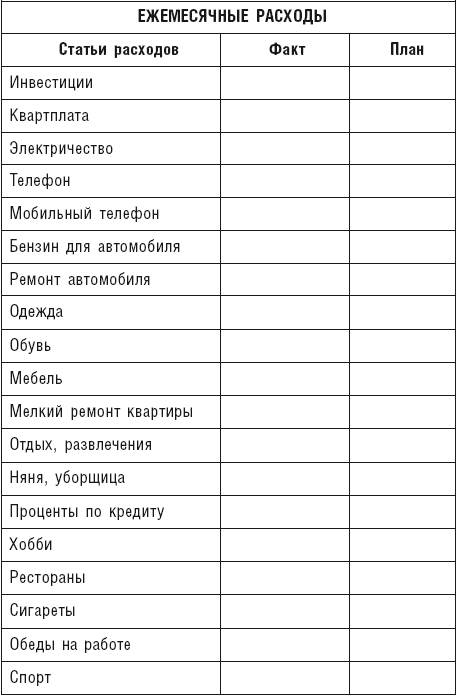

Поэтому после составления Личного Финансового Плана в отчете о прибылях и убытках вам необходимо будет добавить графу «ИНВЕСТИЦИИ». Это и будет то, что вы начнете платить самому себе. Можно услышать различные рекомендации по поводу того, какую часть своего дохода необходимо платить себе. Наиболее распространенная рекомендация – 10 % от своего дохода. Почему 10 %? Эта рекомендация исходит из того, что сумма 10 % от дохода не столь ощутима, если вам придется ее не тратить. И второй момент: это минимум, достаточный для того, чтобы не так сильно нуждаться в будущем.

Но этого совсем недостаточно, если вы планируете стать действительно богатым и реализовать достойные цели. Какой должна быть сумма ежемесячных инвестиций, может показать только просчет финансового плана. Это и есть один из элементов работы консультанта по личному финансовому планированию. К этому мы обратимся позже.

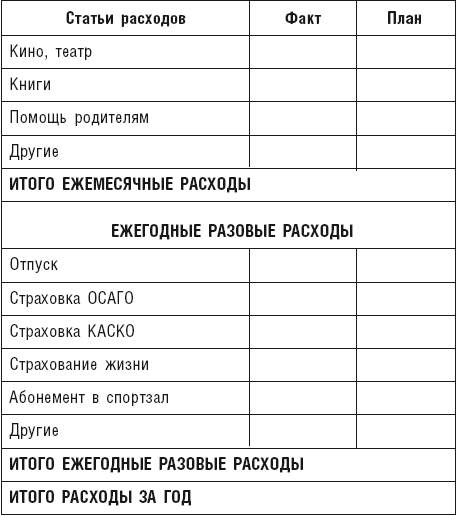

А сейчас посмотрите, как должен выглядеть усовершенствованный отчет о прибылях и убытках, отчет о доходах и расходах:

СТАТЬИ ДОХОДОВ

СТАТЬИ РАСХОДОВ

СТАТЬИ РАСХОДОВ

Вы наверняка увидели, что таблица теперь имеет три столбца. Первый – наименование статей расходов. Второй – «Факт» – это то, что получилось, когда вы собирали чеки в течение месяца. Третий столбец – «План». Мы внесли дополнение. Если предыдущая таблица была нужна для анализа, то данная таблица – это уже полноценный отчет с элементом планирования будущих потоков.

Вы наверняка увидели, что таблица теперь имеет три столбца. Первый – наименование статей расходов. Второй – «Факт» – это то, что получилось, когда вы собирали чеки в течение месяца. Третий столбец – «План». Мы внесли дополнение. Если предыдущая таблица была нужна для анализа, то данная таблица – это уже полноценный отчет с элементом планирования будущих потоков.

Столбец «План» – это то, как вы будете распределять деньги дальше, после сделанного анализа и коррекции. Самое первое – необходимо откорректировать все расходы и сделать их оптимальными. Второй этап – планирование увеличения дохода. Но об этом поговорим чуть позже.

При планировании с использованием новой таблицы вся прибыль (разница между доходами и расходами) вписывается в графу «Инвестиции». Мы с вами ее вынесли вперед, в начало, потому что со временем вам придется изменить подход. Инвестировать вы будете в первую очередь, а потом уже производить все остальные расходы.

Вы начнете сначала платить СЕБЕ. Это основное правило состоятельных людей. Вы начнете руководить своими денежными потоками.

И первое, что вы делаете с нового месяца – это открываете счет в банке и начинаете платить самому себе. Каждый месяц. Пока так. Пока не будет составлен Личный Финансовый План, каждый месяц прибыль вы зачисляете на депозит. Соответственно, в балансовом отчете «Активы—Пассивы» вы вписываете АКТИВ «Банковский депозит».

Чудо капитализации

Капитализация – это превращение прибавочной стоимости в капитал. Или другими словами, это получение дохода не только на основной капитал, но и на проценты, полученные от этого же капитала.

Это одно из определений понятия «капитализация». Именно то, которое интересно нам в данный момент. Эту же капитализацию другими словами называют «сложным процентом».

Капитализация, или сложный процент, – это действительно сильная вещь. Она способна сделать миллионером или даже миллиардером кого угодно. А самое главное, капитализация – это инструмент, подходящий для арсенала инструментов стратега. Результат – наилучший, с меньшей затраченной силой!

Но важно понимать, что яркий и сильный эффект от капитализации достигается на длительных промежутках времени.

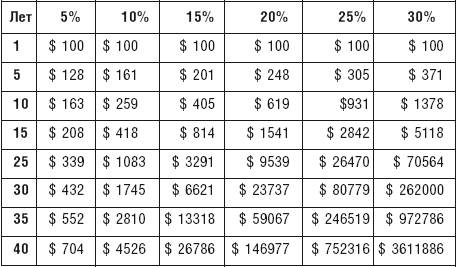

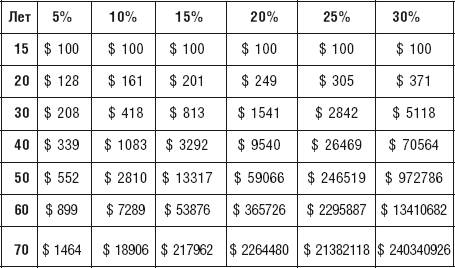

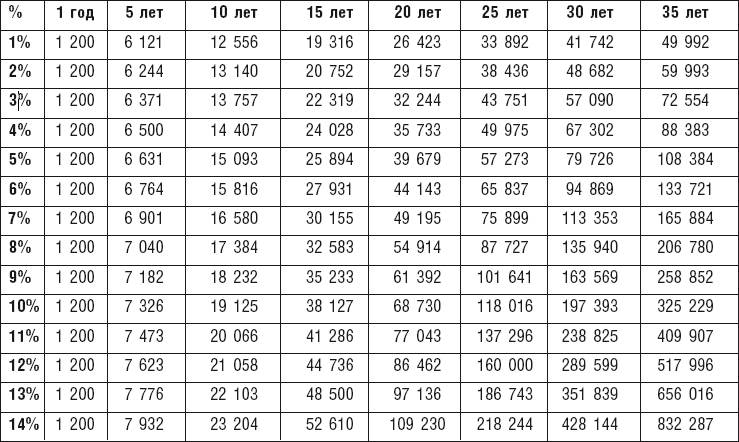

Обратите внимание, в какую сумму превращаются $100 при разной процентной ставке за различные промежутки времени, при ежегодной капитализации.

Обратите внимание, как $100 через 30 лет при доходности 15 % годовых, превращаются в $6 621. Начальная сумма $100 теряется в итоговом результате. А, к примеру, $100 при 20 %-ной доходности через 30 лет превратится в $23 737.

Обратите внимание, как $100 через 30 лет при доходности 15 % годовых, превращаются в $6 621. Начальная сумма $100 теряется в итоговом результате. А, к примеру, $100 при 20 %-ной доходности через 30 лет превратится в $23 737.

Разовые вложения $100 под 25 % годовых в течение 40 лет превращаются в $752 316. И это не просто теоретические подсчеты. Это исторический факт. Уоррен Баффет, основатель фонда Berkshire Hathaway, о котором мы уже говорили, позволил вкладчикам за 40 лет превратить $100 в $500 000. Это приблизительно 24,5 % годовых.

Вот еще один пример. Допустим, вы в 15 лет вложили $100 под 20 % годовых. К вашим 60 годам $100 превратятся в $365 726. Неплохая сумма для спокойной жизни на пенсии, согласны? Да только большинство людей, понимая эти вещи, не делают их потому, что сложно ждать, когда курочка снесет золотое яичко. Проще «раздербанить» ее после первого десятка!

Две приведенные выше таблицы составлены по принципу ежегодной капитализации и разового вложения.

Две приведенные выше таблицы составлены по принципу ежегодной капитализации и разового вложения.

А теперь представьте, что у вас вчера родился ребенок. Он вырастет, и ему будет необходимо получать образование, где-то жить, с чего-то начинать жизнь. Как вы это видите? Времена бесплатного образования подходят к концу. Распределение после учебных заведений практически отсутствует. Жильем государство уже толком никого не обеспечивает, кроме военных. И то наверняка сами знаете, что такое жилищные сертификаты…

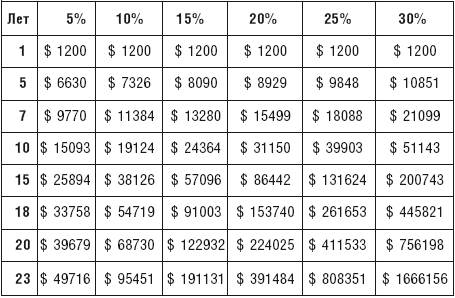

Допустим, что вы предусмотрительный родитель и понимаете, что ребенок со стартом может сделать намного больше, чем ребенок без старта. И принимаете решение до его совершеннолетия инвестировать по $100 ежемесячно для создания начального капитала.

Посмотрите таблицу:

Допустим, с самого рождения ребенка вы начали инвестировать $100 ежемесячно, что составляет $1200 в год, и размещать их под 5 %. Тогда к 18-летнему возрасту ребенка капитал составит $33 758. Если процентная ставка будет составлять 10 %, то капитал к 18 годам будет уже $54 719. При 15 % годовых капитал составит $91 003.

Допустим, с самого рождения ребенка вы начали инвестировать $100 ежемесячно, что составляет $1200 в год, и размещать их под 5 %. Тогда к 18-летнему возрасту ребенка капитал составит $33 758. Если процентная ставка будет составлять 10 %, то капитал к 18 годам будет уже $54 719. При 15 % годовых капитал составит $91 003.

Далее капитал можно использовать по-разному. Можно часть пустить на образование, а часть продолжать инвестировать. Тогда к окончанию обучения ваш ребенок будет иметь приличный старт. Как в виде наличных, так и в виде любых других активов, которые вы сможете приобрести на эти деньги, к примеру, жилье.

А если продолжать инвестирование, не изымая капитала, при вложениях под 15 % годовых, то к 35 годам вашего ребенка капитал достигнет суммы $1 057 404. Миллион долларов! Представляете? Это не фантастика. Это реальность. Вы можете сделать своего ребенка богаче, чем когда-либо были сами.

Конечно, не обязательно поступать с капиталом именно таким образом – передать его ребенку. Вы можете научиться использовать его с пользой и для себя, и для всей семьи. В нашей стране только начинают появляться личные капиталы, в том числе и фамильные.

Для капитализации очень важны два момента:

1. Время.

2. Процентная ставка.

Время. Посмотрев приведенные выше примеры, вы наверняка поняли, что начинать нужно как можно раньше. Но чтобы убедиться в этом окончательно, давайте рассмотрим еще один пример.

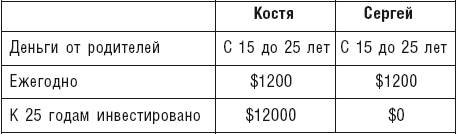

Пример. Жили два друга: Костя и Сергей. Начиная с 15 лет, родители давали каждому на карманные расходы $100 в месяц. В год это $1200. Костя понимал силу сложного процента, и все деньги, которые ему давали родители, вкладывал в фондовый рынок. Костя рассуждал так: пока я живу с родителями и учусь, я всем обеспечен. Поэтому использую шанс, и буду направлять деньги на то, чтобы создать себе задел на будущее. Сергей же считал, что, когда он закончит обучение, он будет хорошо зарабатывать, и те деньги, которые ему давали родители, он тратил очень быстро.

Так продолжалось до 25 лет. В 25 лет друзья стали вести полностью самостоятельную жизнь. К этому моменту Костя вложил в фондовый рынок $12 000, а Сергей, соответственно, за этот период израсходовал все деньги, полученные от родителей.

В 25 лет Костя сделал расчеты, в соответствии с которыми ему больше не было необходимости заниматься инвестициями в фондовый рынок, и он перестал этим заниматься. Всего было вложено $12 000.

В 25 лет Костя сделал расчеты, в соответствии с которыми ему больше не было необходимости заниматься инвестициями в фондовый рынок, и он перестал этим заниматься. Всего было вложено $12 000.

Далее все зарабатываемые друзьями деньги тратились на их нужды. Когда Сергею исполнилось 40 лет, его родители вышли на пенсию. Сергей увидел, как им приходится жить, и какой размер имеет их пенсия.

Сергей обратился к Косте, чтобы тот рассказал ему об инвестициях, и с 40 лет стал каждый год инвестировать по $12 000 в год в фондовый рынок. Это продолжалось на протяжении 25 лет. Костя же в это время расходовал все зарабатываемые деньги. Средняя доходность фондового рынка за этот промежуток времени составила 12 % годовых.

Как вы считаете, чей капитал к 65 годам будет больше, у Кости или Сергея? Напоминаем, что Костя инвестировал в течение 10 лет в общей сложности $12 000, а Сергей инвестировал в течение 25 лет в общей сложности $300 000.

На первый взгляд, кажется, что капитал у Сергея должен быть больше, но на самом деле:

Несмотря на то, что Костя инвестировал в 25 раз меньше, чем Сергей, его капитал к 65 годам оказался больше. Такое влияние оказывает время. Неважно, как быстро вы умеете бегать, весь секрет состоит в том, чтобы выбежать пораньше!

Несмотря на то, что Костя инвестировал в 25 раз меньше, чем Сергей, его капитал к 65 годам оказался больше. Такое влияние оказывает время. Неважно, как быстро вы умеете бегать, весь секрет состоит в том, чтобы выбежать пораньше!

Процентная ставка. Процентная ставка – не менее важна, чем время. Если бы вы знали, какое количество людей хранит свои деньги в банках с небольшой процентной ставкой, вы бы пришли в ужас. Также огромное количество денег хранится на счетах «до востребования». Эти деньги практически не капитализируются, так как 0,5–2 % в год практически ничего не делают для увеличения капитала.

Но знаете вы или нет, банки – это посредники. Посредники, которые используют ваши деньги для увеличения своего капитала.

Вы можете делать то же, что делают банки! Единственное – важно понять, как именно это делать и какие риски при этом вы несете. Вы в любом случае рискуете – отдавая деньги банку или используя другие инструменты. Важно знать реально, где и как может реализоваться тот или иной риск. Абсолютных гарантий не бывает никогда. Если вас кто-то «лечит» абсолютными гарантиями – будьте внимательны!

В то время, когда ваши деньги хранятся в банках под 6–8 % годовых, эти же деньги могут приносить вам 15 и 20 % в год (здесь мы не рассматриваем использование капитала в бизнесе). Разница не очень велика в рамках одного года. И более того, если деньги вам нужны в течение года, то мы рекомендуем использовать преимущественно банковские депозиты!

Но если вы создаете активный капитал в соответствии со своим финансовым планом, то посмотрите, что будет происходить с вашим капиталом, если вы будете инвестировать $100 в месяц с разной процентной ставкой. $100 в месяц = $1200 в год.

Обратите внимание, разница в 3 % при создании капитала на протяжении 35 лет изменит результат в 2 раза!!! При ставке в 5 % через 35 лет инвестирование $1200 каждый год поможет получить капитал $108 384. При ставке 8 % через 35 лет те же операции позволят получить капитал $206 780!!!

От процентной ставки на длительном промежутке времени зависит очень много! При ставке в 12 % деньги удваиваются каждые 6 лет. При 5 % деньги удваиваются только через 14 лет. При 5 % ставке через 14 лет единовременно вложенные $10 000 превратятся в $20 000. А через 30 лет будет около $40 000.

От процентной ставки на длительном промежутке времени зависит очень много! При ставке в 12 % деньги удваиваются каждые 6 лет. При 5 % деньги удваиваются только через 14 лет. При 5 % ставке через 14 лет единовременно вложенные $10 000 превратятся в $20 000. А через 30 лет будет около $40 000.

При ставке 15 % из $10 000 через 14 лет будет около $60 000. Через 30 лет – порядка $575 000.

При ставке 25 % из $10 000 через 30 лет будет около $2 000 000 (двух миллионов долларов)!

Очень большие возможности открываются при грамотной организации движения капитала. Вы не первый, кто собирается стать миллионером или миллиардером, используя возможности капитализации. Отдельные небольшие капиталы, капитализируясь в одном месте в общий капитал, помогают возводить заводы, строить новые дома, перемещать необходимые грузы из одной части планеты в другую. И при этом, участвуя в капитализации, вы получаете прибыль от этих проектов. То есть вы практически можете участвовать в бизнесе и при этом не быть предпринимателем.

У вас в каждый момент времени есть выбор: заняться своей капитализацией или участвовать в капитализации других.

Каждый в меру своего понимания работает на себя, а в меру своего непонимания работает на того, кто понимает и знает больше.

Что бы вы ни делали, вы можете использовать силу капитализации и создать свою машину денег. В противном случае всю жизнь вы будете чьей-то машиной денег.

Многие люди говорят: капитализм – это плохо! Но давайте откровенно: к примеру, находясь на Камчатке или в Мурманске, вы кушаете апельсины, бананы, мандарины, яблоки. Но они ведь там не растут, верно?! Да, они попали туда благодаря тому, что кто-то использовал свой капитал или совмещенный капитал. Согласитесь, странно отрицать то, чем пользуешься каждый день. Капитализация существовала и будет существовать. Все дело в том, что если вы ее не используете, она просто проходит мимо вас!

Мы уверены, что вы живете достойно, но подумайте, что еще вы можете сделать, используя новые инструменты капитализма. Капитализация – это ключ к реализации ваших жизненных планов. Идите вперед. Используйте капитал как поддерживающую энергию.

Риски. Управление рисками

Риск – это возможность появления обстоятельств, которые могут помешать получению запланированных или ожидаемых результатов.

В финансовом плане риск – это возможность понести убытки или упустить выгоду. Абсолютных гарантий не может дать никто и никогда. Риски существуют всегда. Инвестиций без риска не бывает. Если бы были возможности разбогатеть без риска, то все бы уже были богатыми. Риска не нужно бояться, им нужно учиться управлять.

Управлять риском можно следующими способами:

1) избегание риска;

2) взятие риска на себя;

3) уменьшение риска;

4) перенос риска на другого.

Избегание риска возможно в том случае, если риск возникает при конкретных действиях. Если их не совершать, то нет и причин для возникновения риска. Но тогда возникают другие риски. В нашем случае – при инвестировании – вариант избегания не подходит. Мы действуем, а значит, существует риск.

Взятие риска на себя – очень ответственное мероприятие. В этом случае при реализации риска вы имеет шанс больше никогда не воспользоваться возможностью управления рисками.

Большинство опытных инвесторов, предпринимателей, бизнесменов стараются очень редко брать риск на себя, когда дело касается больших материальных средств. Они понимают, что часто дешевле меньше заработать, чем больше потерять. И в связи с этим стараются уменьшить риск или перенести его на кого-либо другого.

Уменьшение риска и перенос риска на кого-либо другого при реализации риска играет очень существенную роль, особенно в создании плана. Оценить это можно на примере.

Пример:

Вы инвестируете $50 000 на десять лет в 1997 году.

В первом варианте вы это делаете на фондовом рынке Америки через взаимный фонд (аналог паевого фонда) в соответствии с индексом S&P 500, [2 - Индекс S&P 500 является важнейшим из глобальных индексов. На сегодняшний день S&P 500 признан основным индикатором состояния рынка акций высокой капитализации, на долю которых приходится почти 75 % совокупной капитализации рынка США. Чтобы войти в расчетную базу индекса S&P 500, компания должна иметь рыночную капитализацию свыше 4 млрд долларов.] во втором варианте – во взаимный фонд в соответствии с индексом Nasdaq [3 - Nasdaq – крупнейшая в США электронная фондовая биржа. На ней представлены приблизительно 3200 компаний. Она стала домом для компаний, занимающих лидирующее положение в различных отраслях бизнеса, в том числе: высокие технологии, розничная торговля, коммуникации, финансовые услуги, транспорт, средства массовой информации и биотехнологии. Nasdaq – это первичный рынок для торговли акциями, котирующимися на этой бирже.] и в третьем случае – в европейский хедж-фонд.

При инвестировании в данные взаимные фонды все рыночные риски вы берете на себя. При инвестировании в данный хедж-фонд на этот срок сохранность средств, а также минимальный доход (2 % годовых) гарантируется одним из трех крупных европейских банков с кредитным рейтингом АА (о рейтингах поговорим попозже).

Первый вариант. За 2,5 года, с 1997 года, индекс S&P 500 вырос почти в два раза. Соответственно, сумма составила примерно $100 000. В следующие 2,5 года он вернулся к состоянию 1997 года, сумма составила снова $50 000. В 2007 году индекс еще не достиг своего исторического максимума в 1551.87 пунктов. Предположим, что на данный момент сумма составляла бы $94 500.

Второй вариант. Предположим, что в 1997 году вы вошли в индекс Nasdaq на уровне 1630 пунктов. За 2,5 года Nasdaq вырос до 5048.62 пунктов. Для вашего капитала это порядка 309 %. Сумма составила $154 500. В следующие 2,5 года индекс упал до 1090 пунктов. Ваши деньги превратились $33 500. Это на 33 % меньше ваших первоначальных $50 000. К сегодняшнему дню индекс достиг 2560 пунктов. Для вас это значит, что сумма составляет $78 500.

Третий вариант. Что касается хедж-фонда, то его среднегодовая доходность – порядка 15 %. Те фонды, о которых мы пишем, не давали доходность менее 10 % в год.

Далее посмотрите таблицу:

При гарантируемой доходности $50 000 за десять лет превратятся в $61 000. Меньше не будет ни при каком раскладе, конечно, если не обанкротится банк-гарант. Но рейтинг АА – довольно неплохой рейтинг по сравнению с фондовым рынком.

При гарантируемой доходности $50 000 за десять лет превратятся в $61 000. Меньше не будет ни при каком раскладе, конечно, если не обанкротится банк-гарант. Но рейтинг АА – довольно неплохой рейтинг по сравнению с фондовым рынком.

Если опираться на среднестатистическую ежегодную доходность, то капитал спокойно может превратиться в $202 000. Если дела пойдут хуже, доходность будет порядка 10 % годовых (меньше именно у этих фондов не было). В этом случае капитал составит $129 687.

Три разных варианта. В первых двух волатильность [4 - Волатильность – изменчивость цен на рынке. Статистический показатель, характеризующий тенденцию рыночной цены изменяться во времени. Чем больше изменяются цены вверх и вниз, тем больше волатильность. Высокую волатильность имеют акции, низкую – облигации, недвижимость.] очень высокая. Потенциальная доходность – высокая. В третьем – волатильность очень низкая. Потенциальная доходность ограничена стратегией хедж-фондов. Но в третьем случае гарантируется сохранность капитала и минимальная доходность. В этом случае инвестирование с приличной доходностью для коллективных инвестиционных инструментов становится консервативным.

Консервативным инвестированием мы считаем инвестирование, при котором существуют гарантии сохранности капитала надежными гарантами, к примеру, банками, страховыми компаниями или правительством.

В этом примере на данном промежутке времени все варианты прибыльные. Но возможен вариант, когда в первых двух случаях спокойно реализуется рыночный риск, когда изменится стоимость индексов, как это происходило через пять лет после начала инвестирования. В третьем варианте рыночный риск был застрахован при помощи банковской гарантии, хотя во многих хедж-фондах используются маркет-нейтральные стратегии. Но в любом случае застрахован риск потери основного капитала, что является очень важным моментом в управлении капиталом.

При разработке личных финансовых планов мы стараемся, кроме всего прочего, учитывать два вида риска. Это рыночный риск и валютный риск.

Рыночный риск – это изменение стоимости капитала, связанное с изменением стоимости актива. В основном люди инвестируют деньги с целью увеличения стоимости активов и, как следствие, увеличения стоимости капитала. (Вы планируете делать то же самое, скорее всего.) При этом многие смотрят на то, каким образом стоимость этого актива росла в прошлом. Увидев хорошие показатели, потенциальные инвесторы начинают считать данный рост закономерным и почти гарантированным.

Но гарантированную доходность дают только облигации и банковские депозиты. Все остальное, даже если и считается стабильным, является следствием состояния рынка или профессионализма управляющего и по закону не может гарантировать никакую доходность. Также определенный доход могут гарантировать страховые компании и пенсионные фонды в связи с тем, что основная часть их капитала инвестируется очень консервативно. Все остальное – это рынок. Либо движение рынка в целом, либо увеличение стоимости активов с повышением их ценности на рынке, либо спекулятивные стратегии на глобальных, волатильных рынках.

Для того чтобы к определенному сроку реализовывать свои цели, запланированные и просчитанные в финансовом плане, необходимо использовать различные инструменты, инвестируя на различные сроки. Самый лучший вариант – разработать стратегию инвестирования, которая будет включать в себя инструменты различного рыночного риска и доходности.

Это так называемый инвестиционный портфель, который содержит инструменты, отличающиеся по степени рыночного риска и доходности. Общая рекомендация состоит в том, что, чем больше вам лет, тем более ваш портфель должен быть заполнен в области консервативных инвестиций. В случае реализации рыночного риска агрессивных инструментов вы будете спокойно пить чай на своей вилле: консервативные инвестиции в этот момент сохранят ваш капитал и будут спокойно кормить вас. В определенный момент вы можете перевести весь капитал в консервативные инвестиции. Это можно сделать, когда вам будет уже неинтересно следить за котировками и рыночной конъюнктурой и тем более переживать за агрессивные инвестиции в моменты просадок.

Это так называемый инвестиционный портфель, который содержит инструменты, отличающиеся по степени рыночного риска и доходности. Общая рекомендация состоит в том, что, чем больше вам лет, тем более ваш портфель должен быть заполнен в области консервативных инвестиций. В случае реализации рыночного риска агрессивных инструментов вы будете спокойно пить чай на своей вилле: консервативные инвестиции в этот момент сохранят ваш капитал и будут спокойно кормить вас. В определенный момент вы можете перевести весь капитал в консервативные инвестиции. Это можно сделать, когда вам будет уже неинтересно следить за котировками и рыночной конъюнктурой и тем более переживать за агрессивные инвестиции в моменты просадок.

Консервативные активы – это активы, инвестиции в которые гарантируют сохранность капитала. Как правило, консервативные активы медленно и верно растут. При расчетах мы принимаем их доходность порядка 4–5 %.

Умеренные активы – это активы, которые дают более высокую доходность. Инвестиции в эти активы не сопровождаются гарантией сохранности капитала, а также какой-либо установленной доходностью. Мы выбираем наиболее стабильные из существующих активов, которые позволяют нам рассчитывать доходность в этой области активов на уровне 10–15 % годовых.

Агрессивные активы – это активы, доходность по которым может достигать более 100 % в год. Соответственно, никаких гарантий сохранности капитала и гарантированной доходности при таких возможностях дать нельзя. Подобные активы могут давать отрицательную доходность. При расчетах, опираясь на возможно прогнозируемую доходность некоторых агрессивных инструментов, мы считаем доходность по данным инструментам 15–20 % годовых.

Валютный риск – это изменение стоимости капитала, связанное с изменением курса валют. Наверняка вы помните время, когда доллар стоил 6 рублей. Наверняка вы помните, когда он стоил 30 рублей. Сейчас он стоит 26 рублей. Что будет дальше? Куда будет двигаться курс? Сложно сказать.

Если вы храните деньги в рублях и на протяжении пяти лет рубль укрепляется, то в результате вы выиграете от этого. Если вы будете хранить деньги в американских долларах в то время, когда рубль будет укрепляться, то вы потеряете. А что делать, если вы храните все деньги в рублях и происходит дефолт? Похожее уже было.

В этом мире все быстро меняется, и трудно сказать, что будет происходить – не то что через пять лет, даже через год! Поэтому нет смысла гадать, будет ли укрепляться рубль или нет. Будет обесцениваться американский доллар или нет. Евро пойдет в рост или будет стабильной валютой…

Экономики разных стран так или иначе связаны друг с другом. Валюты «пляшут» относительно друг друга. Поэтому если вы сформируете валютную корзину из нескольких валют, то застрахуете себя от возможных колебаний. Достаточно трех валют. Можете взять, к примеру, рубли, доллары, евро в равном соотношении. Этого уже будет достаточно.

Это одни из основных рисков, которые мы учитываем при разработке финансовых планов. На самом деле их очень много, и постоянно возникают все новые и новые риски. При таком большом количестве составляющих риска точно оценить риск довольно сложно. В связи с этим была введена оценка рисков при помощи экспертов. Основываясь на количественных и качественных подходах, эксперты стали выдвигать определенные мнения. Эта экспертная оценка носит название рейтинга.

Как составить Личный Финансовый План

Что бы вы ни думали, мы живем в капиталистическом обществе. В капиталистическом обществе капиталисты присваивают себе часть чужого труда. И человек, который работает, никогда не будет зарабатывать больше, чем оплачивается данный труд на рынке. На самом же деле нужно учиться быть эффективным. Что это значит? Это значит затрачивать меньше усилий для достижения своих целей. Для достижения того, что для вас важно! Человек, способный вложить меньше труда для достижения определенных целей, способен зарабатывать во много РАЗ больше!!!

Вы никогда не задумывались, почему большинство людей всю жизнь работают, работают, работают и снова работают? Да, и в результате умирают с кислым выражением на лице. Они не любят себя. Причина та же – леность мышления! Большинство этих людей выбрали самый простой путь – МНОГО РАБОТАТЬ! Но вопрос: для чего? Для того чтобы чем-то занять себя в жизни?

Как мало людей хотят жить счастливо! Вы не поверите. Лишь около 10 % людей хотят жить счастливо и живут. Что делают остальные 90 % людей? Гоняют в своей голове иллюзии, которые никогда не сбудутся!

Одним из самых важных помощников для того, чтобы идти в нужном направлении и знать, когда ты можешь туда прийти, является ПЛАН.

Везде, где необходимо выполнение или достижение цели точно и в срок, используется хорошо проработанный план! К примеру, при подготовке ракеты-носителя к пуску все работы выполняются по сетевому графику, который учитывает все виды и типы работ. При возведении любого объекта недвижимости, для сборки автомобиля используются чертеж и планы выполнения работ. При подготовке любого мероприятия организаторы готовят план. Таким образом, для успешной реализации любого проекта необходимо наличие хорошо продуманного и реального плана.

Ни один инвестор не будет участвовать в вашем предприятии, если вы только собираетесь его создать и у вас нет бизнес-плана. Почему? Потому, что наличие бизнес-плана говорит о том, насколько тщательно вы продумали, ЧТО вы хотите сделать и КАК вы это собираетесь делать. Составляя план, вам так или иначе придется ответить на ряд важных вопросов. Отвечая на эти вопросы, вы в первую очередь для себя уясните, как вам нужно будет действовать.

Разработка личного финансового плана заставит вас задуматься прежде всего о том, что именно вам нужно сделать. Не государству, правительству, вашему начальнику или соседу. Вы никому не нужны, по большому счету: ни государству, ни вашему работодателю. Государству от вас нужны налоги, работодателю – четкое и своевременное выполнение обязанностей. Государство же вам почти ничего не должно. Работодатель по закону два раза в месяц обязан выплачивать зарплату. В общем, никто за вас думать не будет и не собирается.

Все, что вы можете создать в этой жизни, зависит от вашей фантазии и ваших последовательных действий. Но самое интересное, что может показать составление личного финансового плана, это то, что вам необходимо делать каждый месяц для реализации своих планов. Это почти пошаговая инструкция на срок от одного месяца до любого количества лет. Это личный документ, следуя указаниям которого вы будете практически гарантированно продвигаться к любой вашей цели.

Все подходят к процессу своей деятельности по-разному. Кто-то опирается только на свои возможности, кто-то готов наращивать свои возможности, понимая, что ему необходимо сделать.

Но всем необходимо пройти четыре этапа для того, чтобы сформировать в своем представлении и на бумаге, что и как нужно будет делать, как проложить курс по океану под названием «Жизнь» с определением на нем маяков и пунктов назначения. В противном случае всевозможные течения будут носить вас по океану в различных направлениях, и вы станете участником «Броуновского движения», о котором мы уже говорили.

Вот эти четыре этапа:

1-й этап – определение целей;

2-й этап – финансовый анализ, или оценка собственных финансовых возможностей;

3-й этап – корректировка; изменение целей в зависимости от ваших возможностей или наращивание возможностей;

4-й этап – определение стратегии и действия.

Все это теперь будет вашей постоянной деятельностью и вашими личными документами, при помощи которых вы начнете создавать свой мир на этой планете. Мир, который вы представляете. Эти документы будут помогать вам работать со своими мыслями, а также дисциплинировать вас.

После того как вы решитесь взять в свои руки контроль за свою жизнь и финансовую ответственность, у вас на столе, как мы уже говорили, появится несколько личных документов. Во-первых, отчет об активах и пассивах. Во-вторых, отчет о прибылях и убытках. И в-третьих, Личный Финансовый План. При наличии этих документов вы всегда будете знать, где находитесь и к чему стремитесь.

Определите свои цели

Многие люди, немного узнав об инвестировании и заимев небольшую сумму свободных денег, задают вопрос: «Скажите, куда лучше вложить деньги»? Они находят какие-то варианты и вкладывают туда деньги. Это, наверное, самая распространенная ошибка. Бессистемный подход не дает хороших результатов. Выбор инструментов – куда лучше вложить деньги – вещь, безусловно, важная, но второстепенная. Это первая ошибка.

Вторая ошибка – выбор работы по остаточному принципу. Что это значит? Как правило, люди устраиваются на работу или создают какой-то бизнес, не имея стратегического подхода, и то, что они создают, или то, куда устраиваются, выбирается по различным критериям, никак не соответствующим их планам и устремлениям.

Мы с вами научимся танцевать от обратного, то есть от конечного результата. Подход от конечного результата показывает пропасть, которую необходимо заделать. Или, если сказать другими словами, этот подход высвечивает путь, который нужно пройти. Так действуют практически все состоятельные люди. Действия их похожи на поведение автомобилиста.

Давайте прикинем, у кого можно поучиться тому, о чем мы ведем речь.

Автомобилисты – потенциальные богачи. Почему? Они отчасти понимают принципы достижения цели. К примеру, перед тем, как поехать в другой город или страну на автомобиле, водитель откроет карту и проложит маршрут. Отлично! Обратите внимание – есть цель, есть путь достижения. Осталось что? Правильно – средство, в нашем случае – транспортное. Что еще сделает толковый водитель? Проверит ходовую, трансмиссию, рулевое управление, тормозную систему, уровень масла и т. д. Просчитает запас топлива и возьмет некоторую сумму для непредвиденных ситуаций. Запасное колесо – тоже необходимая в дороге вещь!

Чем отличаются описанные выше действия водителя от действий человека в обычной жизни?

От поведения автомобилиста жизнь человека отличается тем, что она похожа больше на броуновское движение. Никакой цели, никакой карты, никакого плана – куда кривая вывезет. Никаких запасок на всем пути…

Ваша жизнь станет намного интереснее и насыщеннее, если вы, подобно автомобилисту, станете действовать примерно так:

– вы знаете, чего хотите, сколько это стоит и когда вам это нужно (дом, машина, пассивный доход, образование детей…);

– вам необходимо соотнести это со своими возможностями. После этого надо произвести корректировку целей, если не видите способа повысить ваши возможности, либо увеличивать свои возможности, если вам дороги ваши цели;

– необходимо составить план и действовать в соответствии с ним. В плане необходимо учесть «запасное колесо» и резерв для непредвиденных обстоятельств.

Улавливаете взаимосвязь?

Поверьте: это совсем не сложно, но насколько это важно, можно понять, если посмотреть на двух одинаковых людей, которые по-разному относятся к деньгам и по-разному ими управляют.

При одном и том же заработке один живет в достатке, другой в постоянной нужде. Один формирует пассивный доход и может позволить себе наслаждаться жизнью, путешествуя и занимаясь любимым делом, другой работает, не поднимая головы, до конца дней своих, чтобы выжить.

Разница не в судьбе. Разница в подходе. Самое обидное, но и интересное в том, что большинство людей, имеющих финансовое образование (экономисты, бухгалтеры и т. д.), на поверку оказываются совершенными растяпами в личных финансах. Конечно же, не все поголовно, но факты говорят за себя.

Важным этапом является выстраивание своего образа жизни – той жизни, в которой вы хотите жить. Постепенно, шаг за шагом. Все приобретенные вами навыки являются необходимыми, но недостаточными. Теперь вам необходимо развить видение.

Если раньше вы жили, иногда заглядывая вперед, то теперь вам придется жить, делая то, что приведет вас к будущему. То есть каждый день вы будете делать то, что завра выльется в результат, нужный именно вам. Хорошо жить в счастливом обществе. Счастливым общество будет тогда, когда каждый человек в нем будет счастлив. Каждый будет счастлив тогда, когда поймет, что это такое для него, и сделает это своими руками. Именно поэтому невозможно осуществление масштабного счастья по указке правительства.

И учтите, что вам будет сложно. Придется испытывать внешнее давление со стороны социума, близких, родственников, потому что своим поведением вы начнете разрушать их картину мира, поставите под сомнение их нытье и леность мышления. Но свобода, которую в конечном итоге вы обретете, стоит того, чтобы научиться мыслить независимо и творчески.

Планирование – это очень важный процесс. Ничего по-настоящему важного и великого в жизни не было создано без плана. Чтобы создать план, необходимо понять, что же на самом деле нужно, что для вас важно! Размышляя над этим, вы увидите, что приличная часть того, что вы хотите и что вертится у вас в голове в виде желаний, не имеет к вам никакого отношения. Более того, постоянно мешает вам для осуществления главного.

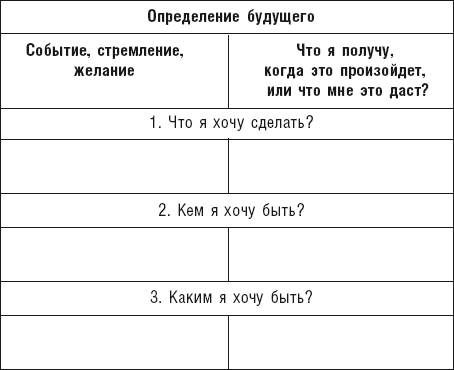

Составьте для себя таблицу, в которую занесите ответы на нижеприведенные вопросы. Все это относится ко всей жизни, но мы с вами прикинем на ближайшие 10 лет.

Обратите внимание: ответ на вопрос № 9 – объединяющий.

Не спешите, заполняя эту таблицу. Она очень важна. Можете спокойно заниматься этим целый месяц, усердно размышляя над тем, чего действительно вы хотите и почему.

Интересный момент работы с этой таблицей состоит в том, что если вы не сможете четко ответить на вопрос: «Что я получу, когда это произойдет, или что мне это даст?» напротив события или желания, – смело ВЫЧЕРКИВАЙТЕ его! Значит, вам это не нужно. Значит, это не ваше! Значит, это принесено модой, обществом, государством, кем угодно. Но вам это может быть совсем не близко. Однако несмотря на то, что вам это не нужно, оно вертится в вашей голове и, извините за грубое слово, жрет драгоценную энергию. Жрет драгоценное время и не дает возможности жить по-настоящему и реализовывать именно то, что вы хотите!!!

Большинство людей никогда не задумываются над тем, что они действительно хотят сделать и для чего. Они что-то делают в режиме сегодняшнего дня, максимум недели, и так всю жизнь.

Очень важно выкинуть то, что вам не нужно. Дело в том, что не нужные вам события реализовать очень тяжело. У вас на это не будет хватать сил. Но эти события крутятся в вашей голове, как будто нужные. А после расходования на них энергии у вас не остается сил на то, что вам действительно нужно. Таким образом, вы ужасно устаете, а воз и ныне там…

Поэтому нужно провести очищение собственных мыслей и собственных желаний. И далее все силы устремить на истинные ваши желания. Останется только вопрос оптимизации ваших действий и наращивания личной силы.

Когда вы закончите работу с таблицей, выпишите только то, что осталось и действительно важно для вас. Старый лист с зачеркнутыми, чужими желаниями выкиньте в мусор, как ненужную вещь.

Далее распределите все события, желания и то, что вы хотите осуществить, по линейке жизни. Что и когда вы хотите сделать? Что-то через год, что-то через два, что-то через три. Что-то через пять, десять, пятьдесят и т. д.

Теперь ваша жизнь должна быть наполнена только делами, которые приведут вас ко всему тому, что вы запланировали. После этого мы с вами научимся соотносить все это с финансовой стороной дела, то есть будем связывать с финансовыми элементами. Иными словами, все ваши желания нужно будет перевести в цели с точки зрения экономики.

Что значит цель с экономической точки зрения?

Цель – это четко определенное событие, привязанное ко времени и имеющее экономические показатели.

Ну, вот к примеру: хочу иметь хорошую машину! Это желание. Чтобы это желание стало целью, должны появиться дополнительные параметры: машина Toyota—RAV4, 2008 года выпуска, цвет металлик, новая, стоимостью $30 000, в 2009 году.

Вот это уже цель. Далее можно просчитать, что необходимо для реализации этой цели.

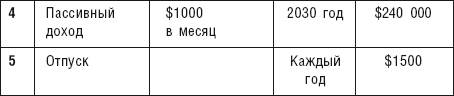

Все ваши цели должны приобрести следующий вид:

И так далее. Пассивный доход мы считаем консервативно. К примеру, если вы хотите получать пассивный доход с капитала, то мы считаем, что вы ничего не будете для этого делать. В таком случае получать гарантированно практически без всяких рисков можно 5 % от стоимости капитала ежегодно. Позже вы узнаете, как это делается. В нашем примере для получения $1000 в месяц гарантированно, при условии 5 % годовых, необходимо $240 000.

При использовании этих денег в бизнесе (к примеру, тот же продуктовый магазин) доходность от этих вложений может быть намного выше. Но мы берем самый консервативный вариант. Каким образом вы будете считать, зависит от вас. Рекомендуем при подсчетах пользоваться консервативным подходом. В этом случае расклад получается лучшим, что всегда приятно!

Далее мы с вами все цели переложим на Личный Финансовый План. Не все у вас пойдет гладко. НО! ТЕРПЕНИЕ И НАСТОЙЧИВОСТЬ, ТЕРПЕНИЕ И НАСТОЙЧИВОСТЬ!

Очень важно продолжать! Важно действовать дальше.

Отпускать то, что не получилось, учиться, как делать так, чтобы получилось, и идти дальше.

Дальше мы рассмотрим два варианта составления финансового плана. Один план называется «Безжалостная капитализация», второй план – «Умеренная капитализация». В чем различия этих планов? Первый заставляет работать, засучив рукава, до тех пор, пока капитал не позволит осуществлять необходимые расходы, но не за счет вашего капитала, а за счет заемного капитала (кредитов). Второй план используют люди, которые не хотят сильно напрягаться и готовы умеренно растрачивать свой капитал в процессе накопления. Что выберете вы, зависит от вас. Точно так же от вас зависит, какой будет ваша стратегия инвестирования.

Для себя вы сами будете командиром всех степеней. Вы сами определите направление действий, цели и порядок их выполнения. Более того, сами же поначалу выполните приличную часть всех необходимых действий. Позже или уже сейчас можете подключать людей для высвобождения своего личного времени.

Задача должна быть выполнена в определенные сроки. Если она не выполнена к этому времени, то по его истечении ставьте себе новый срок. И так до тех пор, пока не выполните задачу. Это как тренировка прыжков в высоту. Сегодня не взяли высоту. Хорошо, тренируемся завтра. Завтра не взяли – не беда, продолжаем послезавтра. Надеемся, принцип понятен? Единственное, важно размышлять над тем, почему вы не достигли результата. Делать выводы, записывать их и письменно же отмечать, как вы это будете делать ТЕПЕРЬ. Но важно доделать до конца. Неважно, уйдет у вас на это месяц или, в конечном счете, полгода. Важен результат!!!!

Основа Личного Финансового Плана – план защиты

Дата добавления: 2015-12-20; просмотров: 18; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!