Анализ и расчет кросс-курсов банка

ВВЕДЕНИЕ

Валютный рынок существует как на национальном уровне, так и на мировом. Он удовлетворяет потребности страны в иностранной валюте. На валютном рынке покупают и продают валюту не только для осуществления платежей, но и для других целей: для спекулятивных операций, операций хеджирования валютных рисков. Причем эти операции приобретают все более широкий размах, который выводит валютный рынок к международным расчетно-платежным отношениям и предоставляет ему статус относительно самостоятельной экономической структуры.

Официальный валютный курс устанавливается центральным банком страны. На межбанковских валютных рынках устанавливаются безналичные курсы продажи и покупки валюты. Коммерческими банками устанавливаются наличные курсы продажи и покупки валюты.

На современном этапе валютный рынок представляет собой систему компьютерной связи между банками. На данном рынке ценой такого специфического товара, как валюта, выступает валютный курс.

В данной работе анализируется динамика курсов трёх иностранных валют коммерческого банка UniCredit Bank, и на основе полученных результатов проводятся расчеты по определению наиболее выгодной и стабильной валюты. Представлен анализ депозитов UniCredit Bank и расчёт возможной прибыли по каждому из них в различных валютах.

1 АНАЛИЗ ВАЛЮТНЫХ КУРСОВ И ЭФФЕКТИВНОСТИ СБЕРЕЖЕНИЯ СТОИМОСТИ ДЕНЕЖНЫХ СРЕДСТВ ПО ДАННЫМ КОМЕРЧЕСКОГО БАНКА UNICREDIT BANK

|

|

|

1.1 Наличные обменные валютные курсы и валютные курсы, установленные в НБУ и UniCredit

UniCredit - ведущий европейский коммерческий банк с разветвленной международной сетью, представлена на 50 рынках, что охватывает более 9 тысяч отделений и 129 тысяч сотрудников (по состоянию на 31 декабря 2014 года). Группа работает в 17 европейских странах: Австрии, Азербайджане, Болгарии, Боснии и Герцеговине, Италии, Германии, Польши, Румынии, России, Сербии, Словакии, Словении, Турции, Венгрии, Украине, Хорватии, Чехии. UniCredit выигрывает благодаря своей сильной европейской позиции, значительной международной присутствия и широкой клиентской базе. Стратегическая присутствие UniCredit в Западной и Восточной Европе предоставляет группе одни из самых высоких рыночных показателей в регионе.

История бренда "Укрсоцбанк" начинается в начале 1990-х годов, когда состоялось отделение Банка в самостоятельную структуру, его трансформация из республиканской конторы Жилсоцбанку СССР в отдельный Банк. Это был очень важный и ответственный период, ведь впереди у вновь созданного Банка стояли и новые задачи. В конце 1990-х произошла консолидация пакета акций, а в 2000 году - смена наблюдательного совета, смена менеджмента и появление бизнес-орієнованих акционеров, которые установили амбициозные задачи быстрой модернизации Банка, обновления и развития. С 2003 года начался планомерный быстрое развитие.

|

|

|

UniCredit Bank - один из крупнейших универсальных банков Украины, который предлагает своим клиентам полный спектр современных услуг как в сегменте физических лиц, так и в сегменте корпоративных клиентов. Обновленный UniCredit Bank образовался в декабре 2013 года путем объединения двух украинских активов группы UniCredit, которая работает на локальном рынке с 1997 года. Интегрированный банк соединил в себе мощность, прочность и широкое покрытие ПАО "Укрсоцбанк" и европейский опыт, качество обслуживания и гибкость ПАО "Уникредит Банк". Благодаря удачному синтезу на банковском рынке страны появилась еще сильнее финансовое учреждение с высокими финансовыми показателями, упрочненным уровнем надежности, усовершенствованной линейкой конкурентных продуктов и сервисов. Объединенный банк выделяется на рынке широким выбором современных банковских услуг при традиционно высоком уровне сервиса в отделениях европейского образца, расположенных по всей территории Украины.

Разветвленная сеть UniCredit Bank насчитывает 435 отделений. Персонал финансового учреждения состоит из лучших специалистов рынка страны и насчитывает 6 164 сотрудников. За различными финансовыми показателями ПАО "Укрсоцбанк" уверенно занимает шестое место в рейтинге ведущих украинских банков и стремится стать наиболее эффективным и мобильным среди них.

|

|

|

ПАО "Укрсоцбанк" - это банк, который генерирует новые идеи, внимательно следит за изменениями на рынке, стремится совершенствовать условия сотрудничества с учетом общих интересов и потребностей партнеров, предлагает полный комплекс современных финансовых услуг.

Валютный курс – это цена денежной единицы одной страны, выраженная в денежной единице другой страны, драгоценных металлах, ценных бумагах. Обмен валюты связан с такой её характеристикой, как конвертируемость. Степень конвертируемости валюты определяется механизмом государст-венного регулирования валютных операций. Центральный банк страны устанавливает официальные обменные курсы, регулярно публикующиеся в специальных бюллетенях. При наблюдении за уровнем валютного курса фиксируют два курса: курс продажи и курс покупки. Разница между курсами образует маржу валютных операций.

|

|

|

Валютный курс зависит от следующих факторов:

- уровень инфляции и соотношение покупательных способностей валют

- состояние платежного баланса страны

- уровень между процентными ставками в странах

- международная миграция капитала.

- условиями валютного регулирования и валютного контроля, принятых

в стране на законодательном уровне.

Фиксированный валютный курс – официально установленное отношение между национальными валютами, основанное на определённых в законодательном порядке валютных паритетах. Он допускает закрепление содержания национальных денежных единиц непосредственно в золоте или долларах США при строгом ограничении колебаний рыночных курсов валют в оговоренных границах (порядка одного процента).

Рыночный валютный курс – свободно изменяется под влиянием спроса и предложения и основан на использовании рыночного механизма. При этом различают:

- плавающий валютный курс – разновидность валютного курса, который колеблется вследствие рыночной взаимосвязи спроса и предложения на валютном рынке (плавающие курсы характерны для свободно конвертируемых валют: доллара США, евро, японской ены, швейцарского франка, английского фунта стерлингов);

- колеблющийся валютный курс – курс, формирующийся под влиянием спроса и предложения на валютном рынке, но корректируемый валютными интервенциями, проводимыми центральным банком с целью ограничения его резких возможных колебаний.

Ревальвация – это повышение курса национальной валюты по отношению к валютам других стран, международным счётным денежным единицам, золоту.

До отмены золотых паритетов ревальвация сопровождалась одновременным повышением золотого содержания валюты. Для страны, которая проводит ревальвацию свою валюту, возникает возможность приобрести иностранную валюту дешевле. Поэтому к ревальвации прибегают, когда интересы импортеров товаров берут верх над интересами экспортёров товаров. Ревальвация используется и для борьбы с инфляцией, а также с целью сдерживания роста активного сальдо платёжного баланса.

Девальвация – это снижение официального курса национальной валюты по отношению к валютам других стран, международным счётным денежным единицам, золоту.

Девальвация рассматривается как инструмент центральных банков по управлению национальной валютой, противоположный ревальвации. Различают официальную и скрытую девальвации. При открытой девальвации центральный банк страны официально объявляет девальвацию национальной валюты, из обращения изымаются обесцененные бумажные деньги или происходит обмен таких денег на новые, устойчивые кредитные деньги. При скрытой девальвации государство снижает реальную стоимость денежной единицы по отношению к иностранным валютам, не изымая обесценившиеся деньги из обращения.

Маржа – это разница между ценой (курсом) продажи и ценой (курсом) покупки валюты. Абсолютная маржа рассчитывается по формуле:

Ма = Кпр – Кпок (1.1)

где Ма – абсолютная маржа, грн;

Кпр – курс продажи, грн; Кпок – курс покупки, грн.

Процентная маржа рассчитывается по формуле:

Мпр =  (1.2)

(1.2)

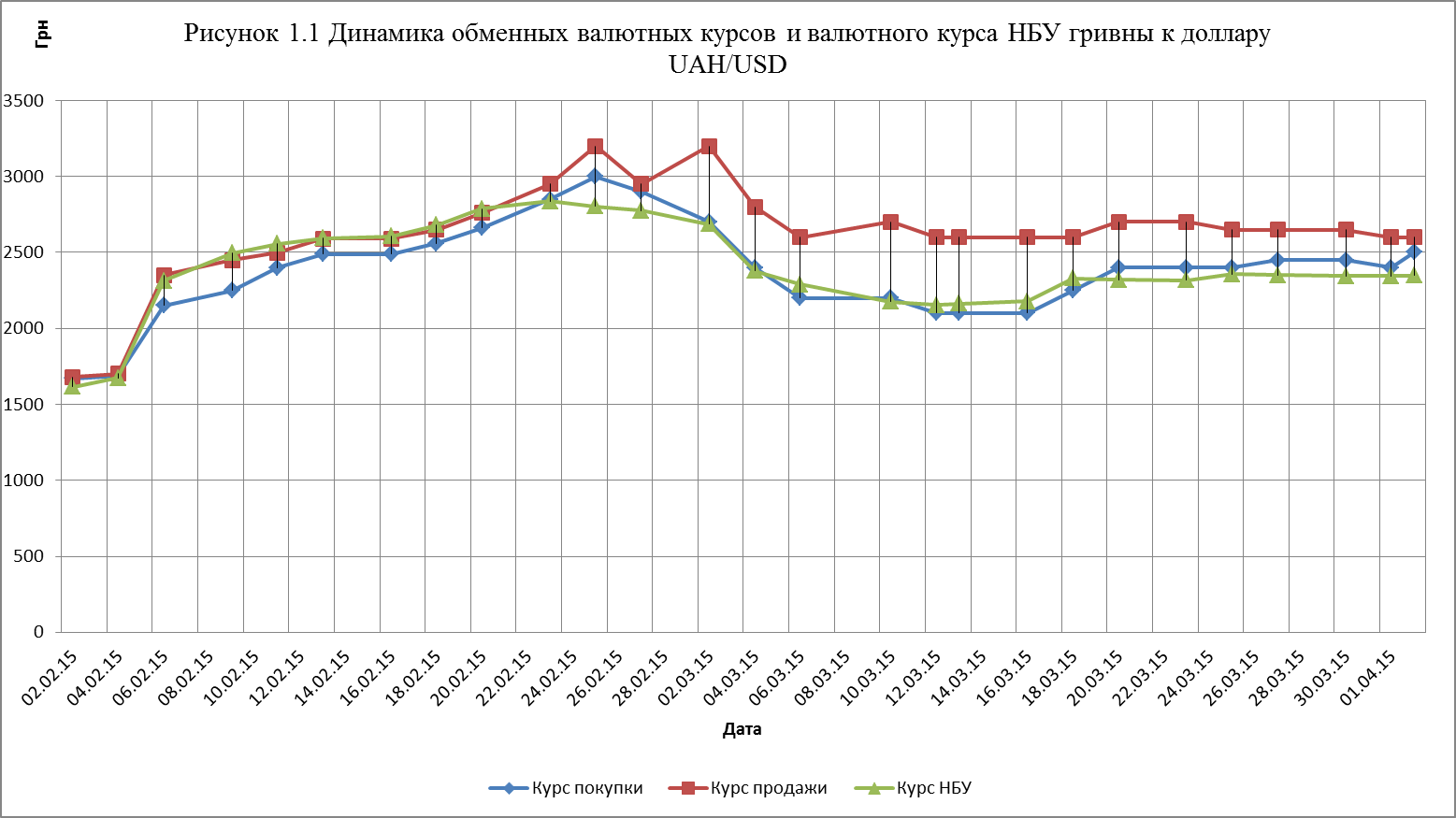

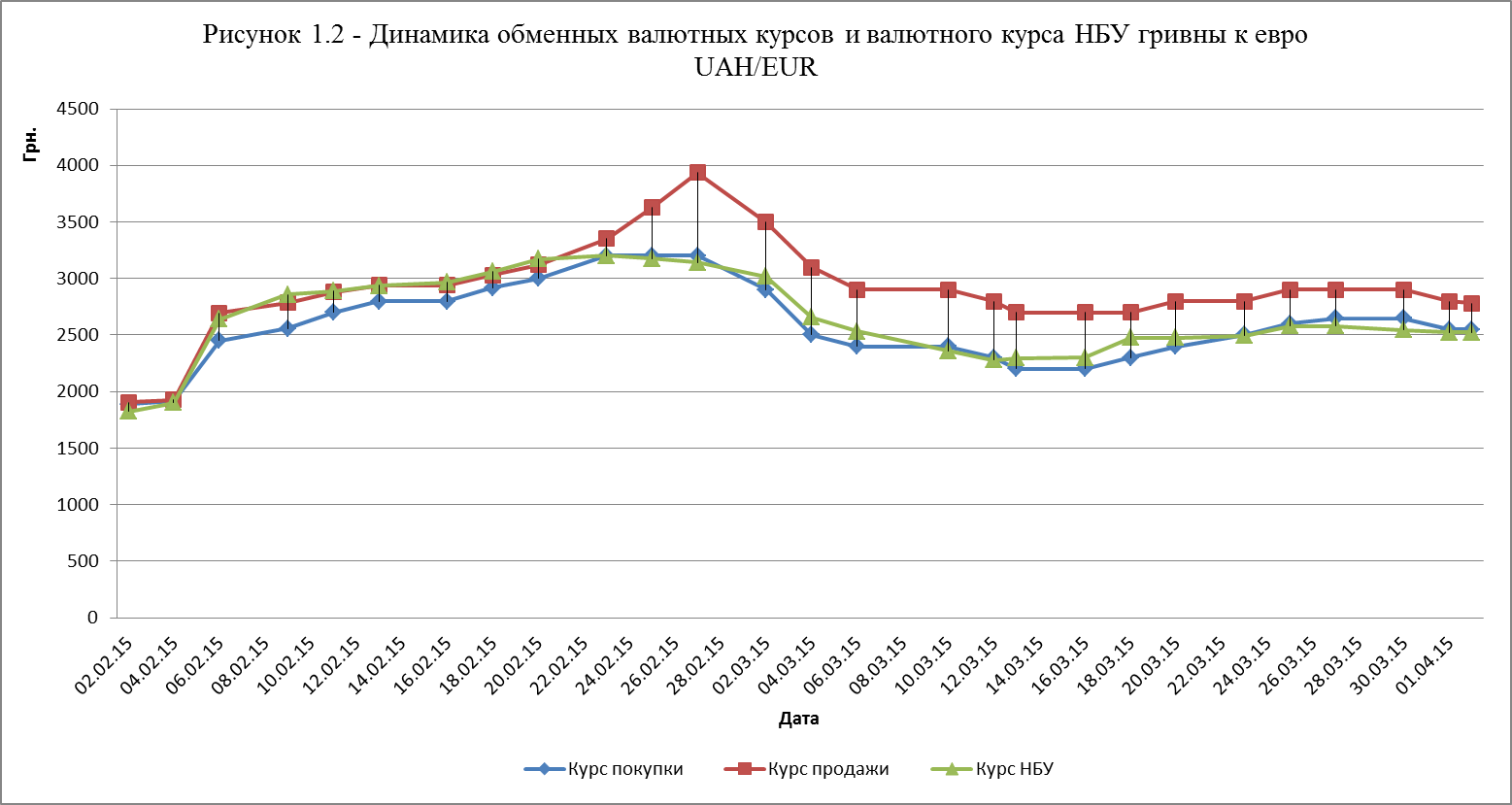

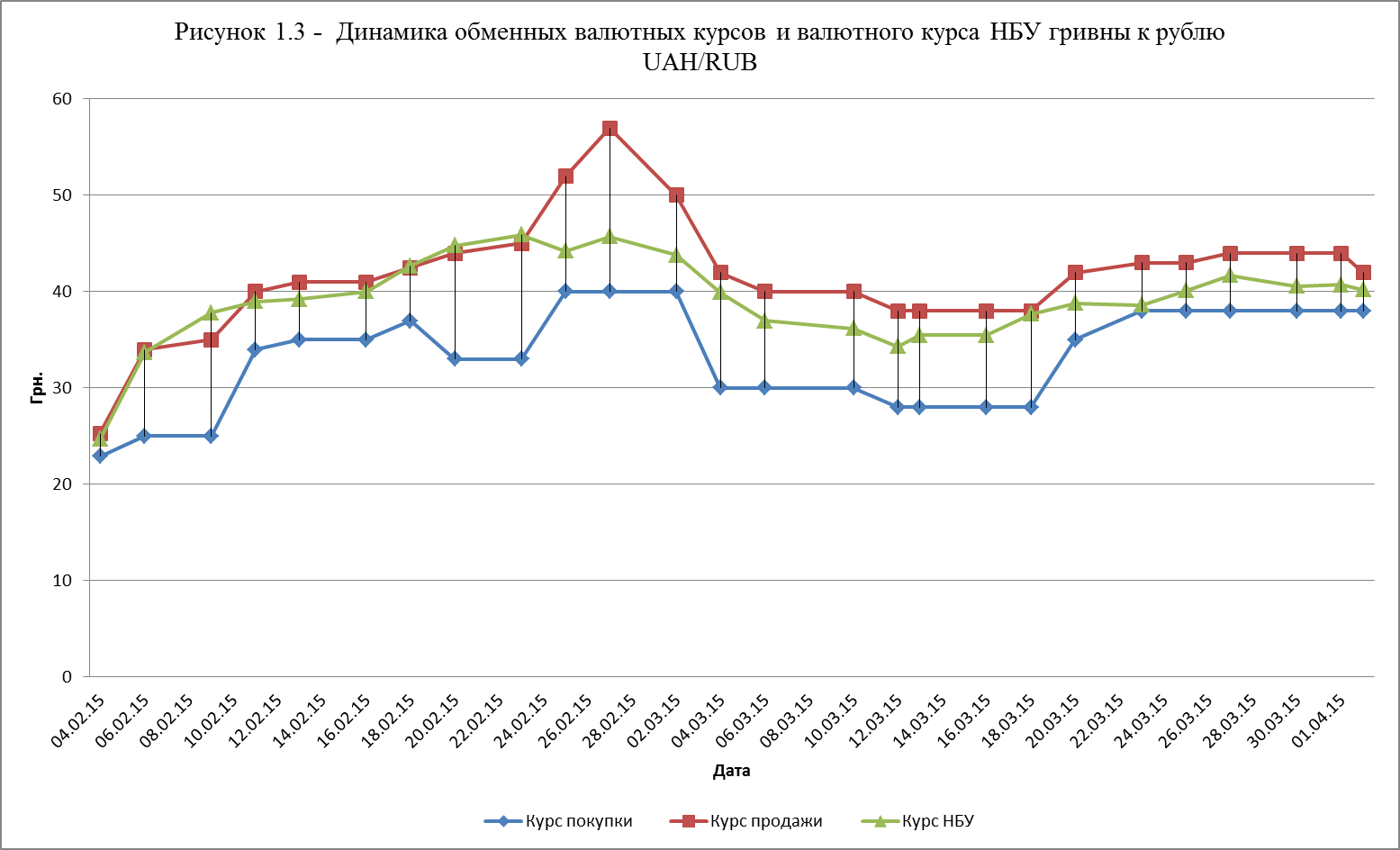

Проанализируем динамику наличных курсов продажи и покупки доллара США, евро и российского рубля, предлагаемого UniCredit Bank за период с 02.02.2015 г. по 02.04.2015 г. Рассчитаем абсолютную и процентную маржу.

Результаты расчетов абсолютной и относительной маржи по доллару, евро и российскому рублю занесем с соответствующие табл. 1.1, 1.2, 1.3.

Таблица 1.1 – Наличный курс гривны к доллару (UAH/USD) по данным UniCredit Bank - ПАО «Укрсоцбанк»

| Дата | За 100 USD | Маржа | Курс НБУ | ||

| Покупка | Продажа | UAH | % | ||

| 02.02.2015 | 0,60 | ||||

| 04.02.2015 | 0,71 | ||||

| 06.02.2015 | 8,51 | ||||

| 09.02.2015 | 8,16 | ||||

| 11.02.2015 | 3,96 | ||||

| 13.02.2015 | 3,86 | ||||

| 16.02.2015 | 3,86 | ||||

| 18.02.2015 | 3,40 | ||||

| 20.02.2015 | 3,62 | ||||

| 23.02.2015 | 3,39 | ||||

| 25.02.2015 | 6,25 | ||||

| 27.02.2015 | 17,14 | ||||

| 02.03.2015 | 15,63 | ||||

| 04.03.2015 | 14,29 | ||||

| 06.03.2015 | 15,38 | ||||

| 10.03.2015 | 18,52 | ||||

| 12.03.2015 | 19,23 | ||||

| 13.03.2015 | 19,23 | ||||

| 16.03.2015 | 19,23 | ||||

| 18.03.2015 | 13,46 | ||||

| 20.03.2015 | 11,11 | ||||

| 23.03.2015 | 11,11 | ||||

| 25.03.2015 | 9,43 | ||||

| 27.03.2015 | 7,55 | ||||

| 30.03.2015 | 7,55 | ||||

| 01.04.2015 | 7,69 | ||||

| 02.04.2015 | 3,85 |

Вывод: Данные, представления в таблице 1.1, изобразим графически на рис. 1.1 с целью наглядно показать динамику курса покупки и продажи американского доллара за период с 02.02.2015 по 02.04.2015.

Таблица 1.2 – Наличный курс гривны к евро (UAH/EUR) по данным UniCredit Bank - ПАО «Укрсоцбанк»

| Дата | За 100 EUR | Маржа | Курс НБУ | ||

| Покупка | Продажа | UAH | % | ||

| 02.02.2015 | 0,89 | ||||

| 04.02.2015 | 0,52 | ||||

| 06.02.2015 | 9,09 | ||||

| 09.02.2015 | 8,11 | ||||

| 11.02.2015 | 6,25 | ||||

| 13.02.2015 | 4,70 | ||||

| 16.02.2015 | 4,76 | ||||

| 18.02.2015 | 3,57 | ||||

| 20.02.2015 | 3,85 | ||||

| 23.02.2015 | 4,48 | ||||

| 25.02.2015 | 11,72 | ||||

| 27.02.2015 | 18,70 | ||||

| 02.03.2015 | 17,14 | ||||

| 04.03.2015 | 19,35 | ||||

| 06.03.2015 | 17,24 | ||||

| 10.03.2015 | 17,24 | ||||

| 12.03.2015 | 17,86 | ||||

| 13.03.2015 | 18,52 | ||||

| 16.03.2015 | 18,52 | ||||

| 18.03.2015 | 14,81 | ||||

| 20.03.2015 | 14,29 | ||||

| 23.03.2015 | 10,71 | ||||

| 25.03.2015 | 10,34 | ||||

| 27.03.2015 | 8,62 | ||||

| 30.03.2015 | 8,62 | ||||

| 01.04.2015 | 8,93 | ||||

| 02.04.2015 | 8,27 |

Вывод: Данные, представления в таблице 1.2, изобразим графически на рис. 1.2 с целью наглядно показать динамику курса покупки и продажи евро за период с 02.02.2015 по 02.04.2015.

Таблица 1.3 – Наличный курс гривны к российскому рублю (UAH/RUB) по данным UniCredit Bank - ПАО «Укрсоцбанк»

| Дата | За 100 RUB | Маржа | Курс НБУ | ||

| Покупка | Продажа | UAH | % | ||

| 02.02.2015 | 22,3 | 24,2 | 1,9 | 7,85 | 23,4 |

| 04.02.2015 | 22,9 | 25,3 | 2,4 | 9,49 | 24,7 |

| 06.02.2015 | 25,0 | 34,0 | 9,0 | 26,47 | 33,7 |

| 09.02.2015 | 25,0 | 35,0 | 10,0 | 28,57 | 37,8 |

| 11.02.2015 | 34,0 | 40,0 | 6,0 | 15,0 | 39,0 |

| 13.02.2015 | 35,0 | 41,0 | 6,0 | 14,63 | 39,2 |

| 16.02.2015 | 35,0 | 41,0 | 6,0 | 14,63 | 40,0 |

| 18.02.2015 | 37,0 | 42,5 | 5,5 | 12,94 | 42,7 |

| 20.02.2015 | 33,0 | 44,0 | 11,0 | 25,0 | 44,8 |

| 23.02.2015 | 33,0 | 45,0 | 12,0 | 26,67 | 45,9 |

| 25.02.2015 | 40,0 | 52,0 | 12,0 | 23,08 | 44,2 |

| 27.02.2015 | 40,0 | 57,0 | 17,0 | 29,82 | 45,7 |

| 02.03.2015 | 40,0 | 50,0 | 10,0 | 20,0 | 43,8 |

| 04.03.2015 | 30,0 | 42,0 | 12,0 | 28,57 | 39,9 |

| 06.03.2015 | 30,0 | 40,0 | 10,0 | 25,0 | 37,0 |

| 10.03.2015 | 30,0 | 40,0 | 10,0 | 25,0 | 36,2 |

| 12.03.2015 | 28,0 | 38,0 | 10,0 | 26,32 | 34,3 |

| 13.03.2015 | 28,0 | 38,0 | 10,0 | 26,32 | 35,5 |

| 16.03.2015 | 28,0 | 38,0 | 10,0 | 26,32 | 35,5 |

| 18.03.2015 | 28,0 | 38,0 | 10,0 | 26,32 | 37,7 |

| 20.03.2015 | 35,0 | 42,0 | 7,0 | 16,67 | 38,8 |

| 23.03.2015 | 38,0 | 43,0 | 5,0 | 11,63 | 38,6 |

| 25.03.2015 | 38,0 | 43,0 | 5,0 | 11,63 | 40,1 |

| 27.03.2015 | 38,0 | 44,0 | 6,0 | 13,64 | 41,7 |

| 30.03.2015 | 38,0 | 44,0 | 6,0 | 13,64 | 40,6 |

| 01.04.2015 | 38,0 | 44,0 | 6,0 | 13,64 | 40,7 |

| 02.04.2015 | 38,0 | 42,0 | 4,0 | 9,52 | 40,2 |

Вывод: Данные, представления в таблице 1.3, изобразим графически на рис. 1.3 с целью наглядно показать динамику курса покупки и продажи российского рубля за период с 02.02.2015 по 02.04.2015.

Анализ и расчет кросс-курсов банка

Кросс- курс – это соотношение между двумя валютами, определенное через из курс по отношению к третьей валюте. При операциях на мировом рынке, как правило, используются кросс-курсы, где третьей валютой выступает доллар, так как доллар США является валютой сделки в большинстве валют-ных операций на мировых валютных биржах и наиболее распространенным международным платежным и резервным средством.

Таблица 1.4 – Исходные данные для расчёта кросс-курса

| Дата | USD | EUR | RUB |

| 02.02.2015 | 22,3 | ||

| 02.04.2015 | 38,0 |

Рассчитаем кросс-курсы на начальную дату периода (по курсу покупки валюты в банке).

1) USD/EUR = 1670/1890 = 0,88 евро за 1 доллар.

2) USD/RUB = 1670/22,3= 74,89 рубль за 1 доллар

3) EUR/USD = 1890/1670 = 1,13 доллар за 1 евро.

4) EUR/RUB = 1890/22,3 = 84,75 рубль за 1 евро.

5) RUB/USD = 22,3/1670 = 0,01 доллар за 1 рубль.

6) RUB/EUR = 22,3/1890 = 0,01 евро за 1 рубль.

Таблица 1.5 – Кросс-курсы на покупку на 02.02.2014

| USD | EUR | RUB | |

| USD | 0,88 | 74,89 | |

| EUR | 1,13 | 84,75 | |

| RUB | 0,01 | 0,01 |

Рассчитаем кросс-курсы на конечную дату периода (по курсу покупки валюты в банке).

1) USD/EUR = 2500/2550 = 0,98 евро за 1 доллар.

2) USD/RUB = 2500/38,0 = 65,79 рубль за 1 доллар.

3) EUR/USD = 2550/2500 = 1,02 доллар за 1 евро.

4) EUR/RUB = 2550/38,0 = 67,10 рубль за 1 евро.

5) RUB/USD = 38,0/2500 = 0,02 доллар за 1 рубль.

6) RUB/EUR = 38,0/2550 = 0,01 евро за 1 рубль.

Таблица 1.6 – Кросс-курсы на покупку на 02.04.2015

| USD | EUR | RUВ | |

| USD | 0,98 | 65,79 | |

| EUR | 1,02 | 67,10 | |

| RUВ | 0,02 | 0,01 |

Вывод: Исходя из данных представленных в таблицах следует, что за данный период произошло изменение кросс-курсов, то есть изменения курсов иностранных валют между собой. Проанализировав полученные значения на начало и конец периода можно сделать вывод, что соотношение доллара к евро увеличился, следовательно, соотношение евро к доллару снизилось. Кросс-курс доллара к российскому рублю снизился, кросс-курс российского рубля к доллару повысился, и курс российского рубля к евро также увеличился.

2 АНАЛИЗ ДЕПОЗИТНЫХ ПРОГРАММБАНКА UNICREDIT BANK И ЭФФЕКТИВНОСТИСБЕРЕЖЕНИЯ СТОИМОСТИ ДЕНЕЖНЫХ СРЕДСТВ НА БАЗЕ ВКЛАДОВ

2.1 Депозитные программы Unicredit Bank

1) Долгосрочное сотрудничество с UniCredit Bank по депозитной программе "Капитал" - это возможность получить ощутимый доход от ваших сбережений. Пусть Ваши деньги работают на Вас каждый день.

Условия депозита "Капитал":

• Валюта вклада – UAH, USD, EUR;

• Срок вклада - 3, 6, 12, 24, 60 и 120 месяцев;

• Минимальная сумма вклада – 500 UAH, 100 USD, 100 EUR;

• Выплата процентов - ежемесячно на текущий или карточный счет клиента или путем зачисления их на депозитный счет (капитализация);

• Возможность пополнения депозита – допускается;

• Досрочное расторжение вкладов сроком на 3, 6, 12 месяцев – при досрочном расторжении вклада проценты выплачиваются по ставке 0% годовых за последний неполный срок вклада после пролонгации/размещения;

• Досрочное расторжение вкладов сроком на 24, 60 и 120 месяцев –при досрочном расторжении за каждый полный год размещения вклада проценты выплачиваются по ставке согласно договора; за неполный год, начиная с 1-го года размещения, проценты выплачиваются по процентной ставке в размере 0% годовых за весь срок размещения депозита; за каждый последующий неполный год размещения депозита, начиная со 2-го года, проценты выплачиваются по процентной ставке в размере 10% от ставки, указанной в договоре;

• Пролонгация – осуществляется автоматически для вкладов 3, 6 и 12 мес (количество пролонгаций не ограничено), для вкладов 24, 60, 120 месяцев – автопролонгация не осуществляется;

• Процентная ставка - устанавливается в зависимости от суммы вклада и меняется на протяжении срока действия договора при пополнении:

При заказе депозита Капитал через UniCredit Online, клиент получает +0.5% при оформлении депозита в UAH и +0.25% при оформлении депозита в USD и EUR.

| UAH | |||

| до 50 000.00 | 50 000.01 - 300 000.00 | от 300 000.01 | |

| 3 месяца | 19.00% | 19.25% | 19.50% |

| 6 месяцев | 19.00% | 19.25% | 19.50% |

| 12 месяцев | 19.00%* | 19.25% | 19.50% |

| 24 месяца | 15.25%** | 15.50% | 15.75% |

| 60 месяцев | 14.75%** | 15.00% | 15.25% |

| 120 месяцев | 10.75%** | 11.00% | 11.25% |

| USD | |||

| до 5 000.00 | 5 000.01- 30 000.00 | от 30 000.01 | |

| 3 месяца | 5.25% | 5.50% | 5.75% |

| 6 месяцев | 6.50% | 6.75% | 7.00% |

| 12 месяцев | 7.00%* | 7.25% | 7.50% |

| 24 месяца | 5.00%** | 5.25% | 5.50% |

| 60 месяцев | 5.00%** | 5.25% | 5.50% |

| 120 месяцев | 3.50%** | 3.75% | 4.00% |

| EUR | |||

| до 5 000.00 | 5 000.01- 30 000.00 | от 30 000.01 | |

| 3 месяца | 3.25% | 3.50% | 3.75% |

| 6 месяцев | 3.75% | 4.00% | 4.25% |

| 12 месяцев | 4.50%* | 4.75% | 5.00% |

| 24 месяца | 2.50%** | 2.75% | 3.00% |

| 60 месяцев | 2.50%** | 2.75% | 3.00% |

| 120 месяцев | 1.50%** | 1.75% | 2.00% |

• Условия лояльности - для держателей пенсийной карты UniСredit Bank, увеличение годовой ставки на 0.5% в национальной валюте.

Надбавки по депозитам по программе лояльности не суммируются.

2) Депозит "Классический" - это простой и проверенный способ получать дополнительный доход от разумного вложения своих средств.

Условия депозита "Классический":

• Валюта вклада - UAH, USD, EUR;

• Срок вклада - 1, 2, 3 или 6 месяцев;

• Минимальная сумма вклада - 1 000 UAH, 200 USD, 200 EUR;

• Выплата процентов – в конце срока на текущий или карточный счет;

• Процентная ставка – фиксированная на весь срок и устанавливается в зависимости от суммы депозита:

При заказе депозита Классический через UniCredit Online, клиент получает +0.5% при оформлении депозита в UAH и +0.25% при оформлении депозита в USD и EUR.

| Срок вклада | Процентная ставка | |||

| до 50 000.00 | 50 000.01- 300 000.00 | от 300 000.01 | ||

| UAH | 1 месяц | 8.00%* | 8.25% | 8.50% |

| 2 месяца | 19.00% | 19.25% | 19.50% | |

| 3 месяца | 19.50%* | 19.75% | 20.00% | |

| 6 месяцев | 19.50% | 19.75% | 20.00% | |

| до 5 000.00 | 5 000.01 - 30 000.00 | от 30 000.01 | ||

| USD | 1 месяц | 5.00%* | 5.25% | 5.50% |

| 2 месяца | 5.25% | 5.50% | 5.75% | |

| 3 месяца | 5.50%* | 5.75% | 6.00% | |

| 6 месяцев | 6.50% | 6.75% | 7.00% | |

| до 5 000.00 | 5 000.01 - 30 000.00 | от 30 000.01 | ||

| EUR | 1 месяц | 0.50%* | 0.60% | 0.90% |

| 2 месяца | 0.60% | 0.90% | 1.10% | |

| 3 месяца | 3.50%* | 3.75% | 4.00% | |

| 6 месяцев | 4.00% | 4.25% | 4.50% |

• Пополнение вклада - не предусмотрено;

• Частичное снятие вклада – приравнивается к досрочному отзыву всей суммы вклада;

• Досрочное расторжение вклада – за неполный срок размещения вклада проценты выплачиваются по ставке 0% годовых;

• Автопролонгация – по умолчанию для всех сроков вклада;

• Условия лояльности для держателей пенсионной карты UniСredit Bank, увеличение годовой ставки на 0.5% в национальной валюте.

Надбавки по депозитам по программе лояльности не суммируются.

Депозит "Активный" от UniCredit Bank - это выгодное вложение Bаших сбережений, управлять которыми Bы сможете круглосуточно.

Управление счетом с помощью платежной карты.

3) Условия депозита "Активный":

• Валюта вклада - UAH;

• Срок вклада - 3 или 6 месяцев;

• Минимальная сумма вклада - 100 UAH;

• Виплата процентов – ежемесячно и в день окончания срока депозита путем зачисления денег на карточный счет вкладчика;

• Процентная ставка – пересматривается ежемесячно согласно Правил обслуживания депозитных счетов:

| Срок вклада | Процентные ставки (%, годовых) | ||

| UAH | USD | EUR | |

| 3 месяца | 19.50% | - | - |

| 6 месяцев | 19.50% | - | - |

• Возможность пополнения - допускается;

• Частичная выдача вклада - приравнивается к досрочному изъятию всей суммы вклада;

• Досрочный отзыв вклада - за неполный срок процент уплачивается по процентной ставке в размере 0% годовых.

2.2 Анализ эффективности сбережения стоимости денежных средств на базе депозитных вкладов коммерческого банка

Для расчёта предлагаемой прибыли, которую можно получить при вложении суммы на депозит, пользуются несколькими формулами. Существуют два метода расчёта: метод простых процентов и метод сложных процентов. Метод простых процентов подразумевает, что в течении всего периода проценты начисляются на сумму первоначального вклада. Метод сложных процентов применяется тогда, когда за каждый равный промежуток времени (чаще всего год, иногда месяц, квартал и так далее, в зависимости от условий договора) проценты начисляются по накопительной системе, включающей сумму первоначального вклада и начисленные дивиденды за прошлый период.

Рассчитаем возможный доход по депозиту "Доступный": на сумму 18 000грн. на период 3 месяца.

Для расчётов по методу простых процентов будем пользоваться формулой 2.1:

(2.1)

(2.1)

где FV − сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из первоначальной суммы размещенных денежных средств, плюс начисленные проценты;

PV – настоящая стоимость денег;

r − процентная ставка;

n – срок начисления процентов по привлеченному вкладу.

Сложный процент вычислим по формуле 2.2:

(2.2)

(2.2)

PV − первоначальная сумма привлеченных в депозит денежных средств;

n – срок начисления процентов по привлеченному вкладу;

r − процентная ставка.

Прибыль вычислим по формуле 2.3:

(2.3)

(2.3)

I − сумма процентов (доходов)

Для расчета по депозитным вкладам берем срок депозита: период с 02.02.2015 по 02.04.2015

Расчёт в национальной валюте.

Выбранный мной депозит банка Uni Credit Bank «Классический». Делаем вклад на 3месяца на сумму 18 000 грн., процентная ставка 19,50%.

Рассчитаем прибыль от вклада по простым и сложным процентам:

При начислении простых процентов в сумму к концу срока на вкладе рассчитываем по формуле:

(2.4)

(2.4)

где PV – настоящая стоимость денег (первоначальная сумма вклада);

FV – сумма денежных средств, причитающаяся к возврату вкладчику по окончании срока депозита

r – годовая процентная ставка;

n – срок размещения депозита;

t – срок размещения депозита, рассчитанный в днях;

T – количество дней в году (Т=365).

По схеме простых процентов:

грн.

грн.

Проценты, начисленные за 1 месяц:

грн.

грн.

Проценты, начисленные за 2 месяц:

грн.

грн.

Проценты, начисленные за 3 месяц:

грн.

грн.

грн.

грн.

При начислении сложных процентов сумму к концу срока на депозитном вкладе рассчитываем по формуле:

. (2.5)

. (2.5)

Величина прибыли по депозитным вкладам определяется как сумма начисленных процентов:

. (2.6)

. (2.6)

Рассчитаем эффективность вложения денежных средств на депозит в национальной валюте.

По схеме сложных процентов:

грн.

грн.

Проценты, начисленные за 1 месяц:

грн.

грн.

Проценты, начисленные за 2 месяц:

грн.

грн.

Проценты, начисленные за 3 месяц:

грн.

грн.

грн.

грн.

Рассчитаем эффективность сбережения денежных средств на депозитном вкладе в иностранной валюте – долларах США (USD).

Купим USD по курсу продажи доллара за гривны на 02.02.2015 г. в «Uni Credit Bank» 1 USD = 16,80 UAH.

Тогда, первоначальная сумма будет равна:

долл.

долл.

Ставка при 3 месяцах размещения средств в долларах США - 6,25%.

По схеме простых процентов:

долл.

долл.

Проценты, начисленные за 1 месяц:

долл.

долл.

Проценты, начисленные за 2 месяц:

долл.

долл.

Проценты, начисленные за 3 месяц:

долл.

долл.

долл.

долл.

По схеме сложных процентов:

долл.

долл.

Проценты, начисленные за 1 месяц:

долл.

долл.

Проценты, начисленные за 2 месяц:

долл.

долл.

Проценты, начисленные за 3 месяц:

долл.

долл.

долл.

долл.

Проведем обратную конверсионную операцию начисленных процентов в долларах в гривны по курсу покупки валюты на 02.04.2015 в банке 1 USD = 25,00 грн.

При простых процентах:

грн

грн

При сложных процентах:

грн.

грн.

Рассчитаем эффективность сбережения денежных средств на депозитном вкладе в иностранной валюте – евро (EUR).

Купим EUR по курсу продажи евро за гривны на 02.02.15 г. в «Uni Credit Bank» 1 EUR =19.07 UAH

Тогда, первоначальная сумма будет равна:

PV=18000/19.07=944 евро

Разместим данную сумму на депозитный вклад «Uni Credit Bank». Ставка при 3 месяцах размещения средств в евро – 4,25%.

По схеме простых процентов:

евро.

евро.

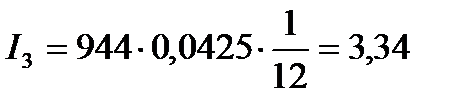

Проценты, начисленные за 1 месяц:

евро.

евро.

Проценты, начисленные за 2 месяц:

евро.

евро.

Проценты, начисленные за 3 месяц:

евро.

евро.

евро.

евро.

По схеме сложных процентов:

евро.

евро.

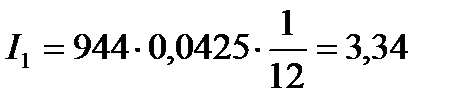

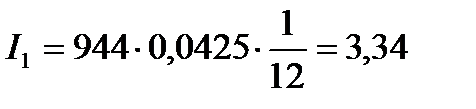

Проценты, начисленные за 1 месяц:

евро.

евро.

Проценты, начисленные за 2 месяц:

евро.

евро.

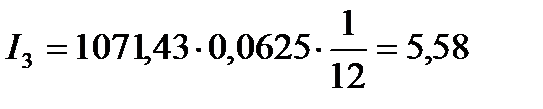

Проценты, начисленные за 3 месяц:

евро.

евро.

евро.

евро.

Проведем обратную конверсионную операцию начисленных процентов в долларах в гривны по курсу покупки валюты на 02.04.2015 в банке 1 EUR = 25,50 грн.

При простых процентах:

грн

грн

При сложных процентах:

грн.

грн.

Дата добавления: 2015-12-17; просмотров: 21; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!