Прибыль и издержки: бухгалтерский и экономический подход

В нормальной хозяйственной жизни только удовлетворение потребностей населения является конечной целью, а получение прибыли предприятиями — хотя и необходимым, но лишь сопутствующим фактором на пути к этой цели.

При рыночной же форме хозяйствования получение прибыли возведено в конечную цель, а удовлетворение потребностей человека используется только как средство для этого.

Такая подмена цели приводит в современной хозяйственной жизни к полному произволу, который многие считают чрезвычайно практичным. Основные постулаты такого хозяйствования: сбыть как можно больше товаров, назначить на них максимально возможные цены и получить наибольшую прибыль. Ни один из них не имеет никакого отношения к истинной конечной цели — удовлетворению потребностей. Они находятся с ней лишь в условной вынужденной взаимосвязи. Это напоминает ситуацию, когда стреляющий не видит мишени, а целится лишь в приблизительном направлении и старается как можно больше стрелять. По этой причине современная рыночная экономика имеет тенденцию к завышению цен и, как следствие, к перепроизводству продукции. Квинтэссенцией является стремление к получению как можно более высоких доходов в качестве ложной конечной цели всей хозяйственной деятельности.

Современная рыночная экономика устроена так, что может производить товары и услуги только для спроса, т. е. для денежно обоснованной потребности. Таким образом, она удовлетворяет потребности только тех, кто имеет деньги, чтобы покупать товары или услуги по так называемым равновесным ценам рынка.

|

|

|

Нормально же функционирующая экономика должна исходить из реальной потребности всех членов общества. Это значит, она должна быть устроена так, чтобы потребность проявлялась еще до начала процесса производства. Единственной целью производства должно быть максимальное удовлетворение этих потребностей, а не спроса, обусловленного полученными доходами в процессе производства, направленного на максимизацию прибыли.

Однако анализ практики бизнеса говорит о том, что в небольших фирмах, в особенности руководимых их владельцами, прибыль абсолютно доминирует во всех управленческих решениях фирмы.

Практика функционирования крупных фирм, управляемых наемными менеджерами, дает, казалось бы, достаточно примеров для того, чтобы усомниться в особой значимости для таких фирм показателя прибыли. В частности, альтернативой максимизации прибыли может быть максимизация объема выручки.

Согласно этой альтернативе, когда прибыль достигает приемлемого уровня, некоторые фирмы склонны ставить во главу угла объем выручки, а не прибыль. Выручка от продаж, по мнению руководителей этих фирм, отражает положительное отношение покупателей к продукции фирмы, конкурентную позицию фирмы на рынке и ее рост, а все эти показатели свидетельствуют о жизнеспособности фирмы. Если объем продаж падает, то любое преимущество, которым обладает фирма, подрывается, а ее конкурентоспособность ослабевает.

|

|

|

Кроме того, в повышении объема продаж заинтересованы руководители фирмы, поскольку есть много свидетельств тому, что их заработная плата имеет более тесную связь с масштабом операций фирмы, нежели с ее прибылью.

Тем не менее, максимизация выручки не означает, что из виду упускается прибыль. Для удовлетворения акционеров и получения новых инвестиций прибыль должна быть довольно высокой, т. е., стараясь максимизировать выручку, руководители могут действовать лишь в ограниченных рамках, в той степени, которая не позволяет прибыли упасть настолько низко, что фирма окажется без средств для роста и расширения рынков сбыта.

В качестве альтернативных прибыли целей можно привести, например, и резкое снижение цен для выхода на новые рынки — демпинг. Нетрудно, однако, убедиться в том, что и эта, и ей подобные цели имеют, в конечном счете, тактический характер. Все они подчинены решению главной стратегической задачи — получению возможно большей прибыли. Фирмы, преследующие иные цели, нежели максимизация общего объема прибыли, постепенно утрачивают свой инвестиционный потенциал и в конце концов оказываются вытесненными из бизнеса. Таким образом, по истечении некоторого времени выжившими в конкурентной борьбе оказываются, как показывает практика, лишь те фирмы, которые руководствовались в своей деятельности мотивом максимизации прибыли (наживы).

|

|

|

Конечно же, именно прибыль возглавляет иерархию результативных целей большинства фирм, и если бы пришлось назвать только одну цель, характеризующую деловое поведение, то выбор пал бы на максимизацию прибыли в долговременном периоде. Вот что сказал по этому поводу английский публицист XIX в. Т. Дж. Даннинг: «Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но, раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте ему 10 процентов — и капитал согласится на каждое применение, при 20 процентах он становится оживленным, при 50 процентах он положительно готов сломать себе голову, при 100 процентах он попирает все человеческие законы, при 300 процентах нет такого преступления, на которое он не рискнул бы пойти, даже под страхом виселицы»[26].

|

|

|

Итак, главный мотив деятельности практически любой фирмы в рыночных условиях — это максимизация общего объема прибыли. Очевидно, что реальные возможности достижения этой стратегической цели во всех случаях ограничиваются издержками производства и спросом на выпускаемую фирмой продукцию. Другими словами, чтобы обоснованно судить о прибыли, необходимо иметь ясное представление о ее главном ограничителе — издержках производства. Поскольку издержки — это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие управленческих решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и прогноза их величины на перспективу. Это относится как к выпуску уже освоенной продукции, так и к переходу на новые товары.

К определению и измерению издержек производства существуют разные подходы, среди которых можно выделить подход экономистов, ориентированных на перспективу фирмы, и подход бухгалтеров, которых интересуют прежде всего текущие финансовые отчеты и балансы фирмы, т. е. ее ретроспектива.

Итак, все издержки, которые несет фирма при изготовлении продукции, можно разделить на две группы:

1) внешние (явные, фактически);

2) внутренние (неявные, имплицитные).

Внешние издержки принимают форму конкретных денежных платежей поставщикам факторов производства, а также промежуточных изделий (комплектующих частей, полуфабрикатов и деловых услуг), т. е. это заработная плата рабочих и служащих, расход на сырье и материалы, комиссионные вознаграждения торговым фирмам, расчеты за транспортные и иные услуги. Другими словами, за ресурсы поставщикам, самостоятельным по отношению к данной фирме.

Внутренние издержки — это затраты фирмы на собственные и самостоятельно используемые ресурсы. Они не предусмотрены контрактами, обязательными для внешних платежей, и потому не принимают денежную форму. С точки зрения предприятия, они равны денежным платежам, которые могли бы быть получены за собственный ресурс при наилучшем из альтернативных способов его применения. Так, если фирма использует принадлежащее ей здание, она не несет внешних издержек в виде арендной платы. Однако внутренние издержки при этом есть, так как фирма жертвует имеющейся у нее возможностью получения денег за сдачу этого здания в аренду кому-либо другому.

Хотя внутренние издержки обычно не отражаются в бухгалтерской отчетности, они от этого не становятся менее реальными и, естественно, во многом определяют экономические управленческие решения производителя.

Претендующий на коммерческий успех своего бизнеса предприниматель должен рассматривать все свои затраты с точки зрения упускаемых при их осуществлении возможностей.

Образно говоря, вместо того чтобы задавать себе вопрос «сколько мне это будет стоить?», предприниматель должен формулировать его так: «от чего я должен отказаться, если осуществлю те или иные затраты?».

То, от чего предпринимателю необходимо отказываться при осуществлении определенного объема бухгалтерских затрат, в экономической теории называют издержками упущенных возможностей, или альтернативными издержками. В общем случае альтернативные издержки характеризуют возможность, которая потеряна или которой жертвуют. Выбор всегда связан с оценкой упущенных возможностей, или упущенной прибыли. Количественная оценка упущенной прибыли часто достаточно трудна, поэтому экономическая квалификация любого менеджера или предпринимателя во много определяется умением увидеть и оценить отклоняемые альтернативные решения и упускаемые при этом возможности (альтернативные издержки). В качестве одного из элементов внутренних издержек экономисты рассматривают так называемую нормальную прибыль предпринимателя— понятие, используемое для обозначения альтернативных издержек владельца фирмы.

Примером здесь может послужить ситуация, в которой владелец мелкой фирмы применяет в ней исключительно свой труд и денежный капитал, скажем, в 20 млн. руб. Но ведь этот предприниматель мог бы положить свои деньги в банк и получать по ним проценты (к примеру, 2 млн. руб. в год). Кроме того, управляя собственным предприятием, он отказывается от заработка, который мог бы иметь, предложив такие же управленческие услуги другой фирме (например, 2,4 млн. руб. в год). В этой ситуации та минимальная плата, которая необходима, чтобы удержать его предпринимательские способности и денежные средства в данном предприятии, составит 4,4 млн. руб. в год. Она и называется нормальной прибылью. Если она не обеспечивается, перед предпринимателем будет поставлен вопрос об отказе от данного вида деятельности. Таким образом, нормальная прибыль не является прибылью в сугубо экономическом смысле слова. С учетом вышесказанного для избежания путаницы нормальную прибыль часто предпочитают называть нормальным доходом на капитал или альтернативными издержками капитала.

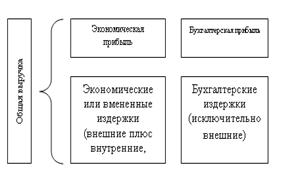

Установив различия между внешними (явными) и внутренними (неявными) издержками, рассмотрим, что же экономисты понимают под прибылью, составляющей, как было сказано, основную цель деятельности любой фирмы.

Экономисты рассматривают прибыль как разность между валовым доходом (т. е. общей выручкой от реализации продукции) и всеми издержками— как внешними, так и внутренними, включая в последние нормальную прибыль предпринимателя.

Таким образом, если, по оценке экономиста, фирма едва-едва покрывает издержки, это означает, что она лишь возмещает все внешние и внутренние издержки на производство. Предприниматель при этом получает вознаграждение, которого еле-еле хватает, чтобы удержаться в рамках данного направления деятельности. Величина же превышения доходов фирмы над суммой внутренних и внешних (или, другими словами, экономических) издержек образует экономическую, или чистую (очищенную от всех видов издержек), прибыль.

Таким образом, экономическая (чистая) прибыль — это доход предпринимателя, полученный сверх так называемой нормальной прибыли.

В мире бизнеса термин «прибыль» часто используют также для обозначения разности совокупных доходов фирмы и ее внешних (явных) издержек. Экономисты называют такую прибыль бухгалтерской прибылью, поскольку она принимает в расчет только явные, или бухгалтерские, фигурирующие в бухгалтерской отчетности фирмы, платежи. Стало быть, экономическая прибыль меньше бухгалтерской на величину внутренних (неявных) издержек. Соотношение между рассмотренными понятиями представлено на рис. 8.1[27].

Рис. 8.1. Экономическая и бухгалтерская прибыль

Издержки предприятия можно классифицировать по различным признакам. Для обоснования коммерческой стратегии фирмы наибольшее значение имеет их деление на постоянные и переменные.

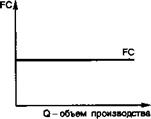

Под постоянными понимаются такие издержки, объем которых в данный момент не зависит непосредственно от величины и структуры производства. Примеры постоянных издержек — плата за помещения, расходы на содержание зданий, затраты на подготовку и переподготовку кадров, отчисления в ремонтный фонд, амортизация основных фондов. Такие расходы могут возрасти с течением времени, но они остаются неизменными в определенный промежуток времени (например, арендная плата в течение года). Термин «постоянные» указывает, таким образом, на то, что эта затраты не изменяются автоматически с изменением объема производства. Постоянные затраты могут измениться по другой причине, например, как следствие какого-либо управленческого решения. Например, стоимость охраны имущества на складе (заработная плата сторожей) — обычно величина постоянная, не зависящая от количества товаров на складе. Но эти затраты могут возрасти, если администрация фирмы примет решение увеличить заработную плату сторожам или нанять еще несколько сторожей.

Графическая иллюстрация постоянных издержек (FC) имеет вид, представленный на рис. 8.2.

|

Рис. 8.2. Функция постоянных издержек

Фирмы

Под переменными издержками (VC) понимаются издержки, общий объем которых на данный момент времени находится в непосредственной зависимости от объемов производства и реализации продукции. Переменными издержками на производственном предприятии являются, например, издержки на приобретение сырья, оплату труда, энергии, топлива для производственных целей, расходы на тару, упаковку и др. На торговых предприятиях наиболее значимы переменные издержки — это затраты на приобретение товаров. К прочим переменным издержкам здесь могут относиться расходы на упаковку и комиссионные продавцам.

Кривая переменных издержек в самом общем виде приведена на рис. 8.3.

Кривая переменных издержек в самом общем виде приведена на рис. 8.3.

Рис.8.3. Функция переменных издержек фирмы

Данная кривая исходит из начала координат — при отсутствии производства фирма не несет переменных издержек. Кривая эта возрастающая, поскольку любое увеличение производства связано с ростом объема переменных издержек.

Однако на участке АВ они повышаются медленнее, чем растет объем производства. Участок АВ иллюстрирует, в частности, возможность фирмы эксплуатировать свое оборудование в наиболее эффективных масштабах производства с использованием преимуществ специализации труда, серийного производства и непрерывных (поточных) графиков основного производственного процесса.

Затем переменные издержки увеличиваются ускоряющимися темпами, что обусловлено действием закона убывающей эффективности (отдачи), когда все большее количество дополнительных переменных издержек требуется для производства каждой дополнительной единицы продукции. Оборудование фирмы в этом случае начинает эксплуатироваться в режиме, превышающем его проектный уровень.

Классификация издержек на постоянные и переменные широко используется в микроэкономическом анализе.

Во-первых, она дает возможность ввести важное для целей экономического анализа различие между условиями предложения в различные временные периоды. Так, краткосрочный период в экономической теории характеризуется тем, что использование в течение этого времени, по крайней мере, одного производственного фактора остается неизменным. В долгосрочном периоде переменными становятся все факторы производства. Предложение в этом случае может полностью приспособиться к изменениям спроса, что позволяет фирме достичь оптимального сочетания всех задействованных факторов производства.

Во-вторых, деление издержек фирмы на постоянные и переменные играет очень важную роль тогда, когда руководство фирмы решает, продолжать ей работу или закрыть производство. При этом необходимо исходить из того, что в краткосрочном периоде постоянных издержек не избежать, даже если совсем остановить производство: за постоянные факторы, без которых не может быть развернуто никакое производство, фирма уже заплатила (или вынуждена будет заплатить даже при полной остановке производства). Остановив предприятие, фирма экономит только на переменных издержках. Поэтому, если переменные издержки фирмы покрываются за счет доходов от продаж, фирме целесообразно, хотя бы временно, в ожидании лучших времен, продолжать производство; а все доходы, получаемые сверх переменных издержек, направлять на возмещение постоянных затрат.

Сумму постоянных затрат FC и переменных издержек VC при данном объеме производства называют валовыми (общими) издержками ТС.

ТС = FC + VC (8.1)

Для принятия обоснованных управленческих решений производители должны знать не только общую величину издержек, но и их величину в расчете на единицу выпущенной продукции, т. е. уровень средних издержек фирмы.

В экономическом анализе активно используются все виды средних издержек, в частности:

1) средние постоянные издержки AFC;

2) средние переменные издержки AVC;

3) средние валовые издержки АТС.

Средние постоянные издержки рассчитываются следующим образом:

, (8.2)

, (8.2)

где FC – постоянные издержки,

Q – объем производства.

Так как постоянные издержки FC при этом неизменны, то вслед за ростом Q средние постоянные издержки AFC постепенно снижаются.

Средние переменные издержки определяются следующим образом:

, (8.3)

, (8.3)

где VC – переменные издержки,

Q – объем производства.

Средние валовые издержки могут быть исчислены следующим образом:

, (8.4)

, (8.4)

где ТС – общие издержки,

Q – объем производства.

или

АТС = AFC + AVC, (8.5)

Из изложенного выше, следует, что валовые издержки ТС могут быть рассчитаны по следующей достаточно часто применяемой формуле:

ТС = FC + AVC х Q (8.6)

Еще одна категория затрат очень важна для понимания поведения фирмы и принятия управленческих решений, хотя эти затраты, как и рассмотренные ранее альтернативные издержки, как правило, недооцениваются предпринимателями и очень редко подсчитываются и анализируются бухгалтерскими службами.

Речь идет о так называемых предельных, или приростных, издержках, анализ которых дает ответ на вопрос, что произойдет с затратами фирмы, если она увеличит объем производства на одну дополнительную единицу продукции или услуг. Предельными издержками (МС) называются дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции.

Предельные издержки могут быть рассчитаны следующим образом:

Очевидно, что сравнение предельных издержек с предельным доходом MR — выручкой от реализации дополнительно произведенной единицы продукции — имеет весьма существенное значение для определения поведения фирмы в условиях рынка.

В частности, до тех пор, пока средняя цена выпускаемой продукции, или, другими словами, предельный доход MR фирмы превышает предельные издержки MR>MC, фирма может наращивать объемы производства, максимизируя при этом общий объем получаемой прибыли. И наоборот, если MR < МС, фирме необходимо сократить объемы выпуска до уровня, соответствующего условию MR = MC.

Очень важным для менеджеров может быть также анализ соотношения предельных и средних валовых издержек, в минимизации которых заинтересована каждая стремящаяся к эффективной работе фирма.

Если фирма стремится максимально снизить средние валовые издержки, она должна держать производство на таком уровне выпуска продукции, при котором предельные издержки равны средним валовым:

МС = АТС.

Действительно, если последняя единица продукции обходится дешевле предыдущих, средние валовые издержки, рассчитанные с учетом последней единицы, должны быть меньше, чем прежние. Если МС > АТС, то новые средние валовые издержки с учетом последней единицы будут выше прежних средних валовых издержек.

Наконец, когда МС = АТС (издержки производства последней единицы продукции в точности равны средним валовым издержкам производства предыдущих единиц), тогда новые АТС с учетом последней единицы равны прежним средним валовым издержкам.

Дата добавления: 2016-01-04; просмотров: 8; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!