Задача № 2. Расчет дифференцированного платежа

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное образовательное бюджетное учреждение высшего профессионального образования

ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Информационные технологии управления»

Тема: «Погашение потребительского кредита аннуитетными и дифференцированными платежами»

|

| Выполнила: студент Бунцис Александр Владимирович Курс IV Группа № 3Б2-МН402 Руководитель: Шмаков Андрей Вячеславович |

Москва 2014

Оглавление

Краткая история банка ОАО «Сбербанк России». 2

Задача № 1. Расчет аннуитетного платежа. 5

Задача № 2. Расчет дифференцированного платежа. 8

Заключение по выполненной работе. 10

Список использованной литературы.. 11

Краткая история банка ОАО «Сбербанк России»

Сбербанк России является крупнейшим банком Российской Федерации и стран СНГ. Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации, владеющий 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы. Обыкновенные и привилегированные акции Банка котируются на российских биржевых площадках с 1996 года. Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США.

|

|

|

Основанный в 1841 году, Сбербанк России сегодня – лидер российского банковского сектора по общему объему активов. Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. По состоянию на 1 января 2013 года на долю Сбербанка приходится 28,9% совокупных банковских активов, 45,7% депозитов физических лиц, 33,6% корпоративных кредитов и 32,7% розничных кредитов. Капитал Сбербанка составляет 1,7 трлн рублей, что соответствует 27,4% совокупного капитала российской банковской системы.

Сбербанк – современный универсальный коммерческий банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк России обслуживает физических и юридических лиц, в том числе крупные корпорации, предприятия малого и среднего бизнеса, а также государственные предприятия, субъекты РФ и муниципалитеты. Услугами Сбербанка пользуются более 100 млн физических лиц (более 70% населения России) и около 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России)

|

|

|

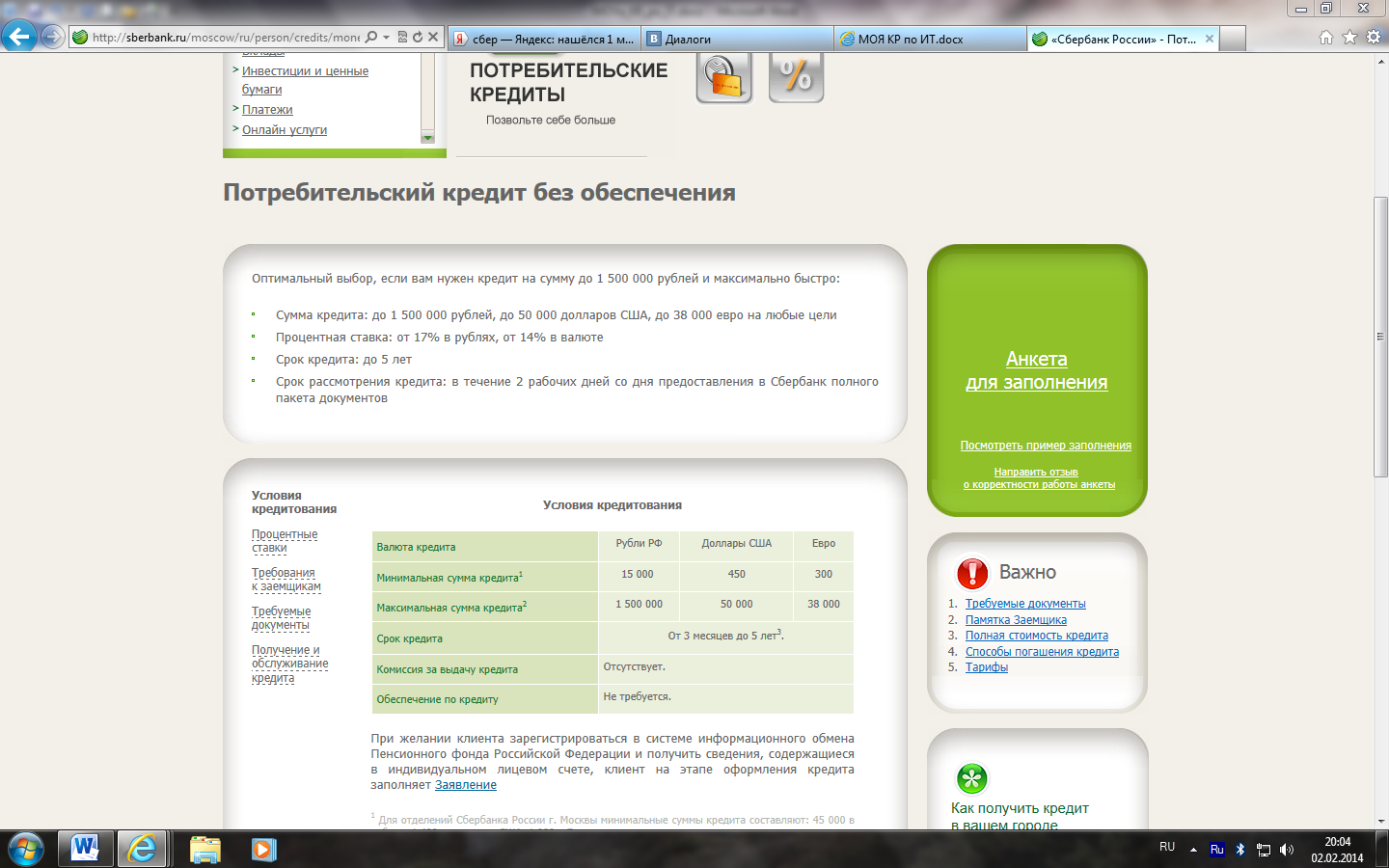

Я выбрал из предложенного на сайте списка потребительских кредитов: «Потребительский кредит без обеспечения»

Для уникальности работы, к данному кредиту будет прилагается дополнительная услуга: «смс банкинг», ежемесячный платеж для которой составляет 13 руб.

Задача № 1. Расчет аннуитетного платежа

Ануитетные платежи применяются при кредитовании.

Аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Сегодня, большинство коммерческих банков, применяют при кредитовании в основном аннуитетные платежи практически по всем видам кредитов, выдаваемых физическим лицам, так как этот вид расчета дает им возможность получения более высоких доходов по процентам, а клиенту обеспечивает удобства при расчетах. Очень удобно и не хлопотно ежемесячно платить одну и ту же сумму в погашение кредита и процентов, эту сумму легко запомнить и, кроме того, не нужно ежемесячно встречаться с консультантом банка для выяснения очередной суммы платежа.

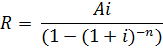

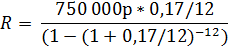

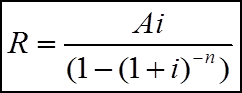

Формулы, применяемые для расчета аннуитетного платежа:

|

|

|

1 формула

2 формула

где

A- приведенная сумма платежей (полученный кредит)

R- периодический платеж

i -процентная ставка годовых

n - период начисления %

Функция Excel : ПЛТ [ставка;кпер;пс;бс;тип] (для расчета ежемесячного платежа), где

ставка — процентная ставка (ставка годовая/ кол-во месяцев)

кпер — общее число выплат

пс — приведенная к текущему

моменту стоимость(не указывать)

бс — требуемое значение будущей стоимости

тип — число 0 (ноль) или 1

Сумма кредита составила 750 000 рублей

Срок кредита – 12 месяцев

Процентная ставка – 17% годовых в рублях РФ

Дата платежа 24 число

Проценты по кредиту в нашем случае начисляться будут ежемесячно.

Для того, что бы увидеть динамику изменения платежей по основному долгу, по процентам и оставшейся суммы основного долга необходимо по формуле 1 вычислить ежемесячный периодический платеж.

68403 руб . 56 коп .

68403 руб . 56 коп .

В Microsoft E с xel:

| Сумма кредита | 750 000,00 р. |

| % ставка | 17% годовых |

| Срок кредита | 12 мес. |

| А | i | n |

| 750 000,00 р. | 0,01416667 | 12 |

| Формула |

|

| |||||||||||||

| 68403,56р. | |||||||||||||||

| Функция | ПЛТ(ставка;кпер;пс;бс;тип)

| ||||||||||||||

| 68403,56р. | Ставка — процентная ставка | ||||||||||||||

| Кпер — общее число выплат | |||||||||||||||

| Пс — приведенная к текущему моменту стоимость(не указывать) | |||||||||||||||

| Бс — требуемое значение будущей стоимости | |||||||||||||||

| Тип — число 0 (ноль) или 1, | |||||||||||||||

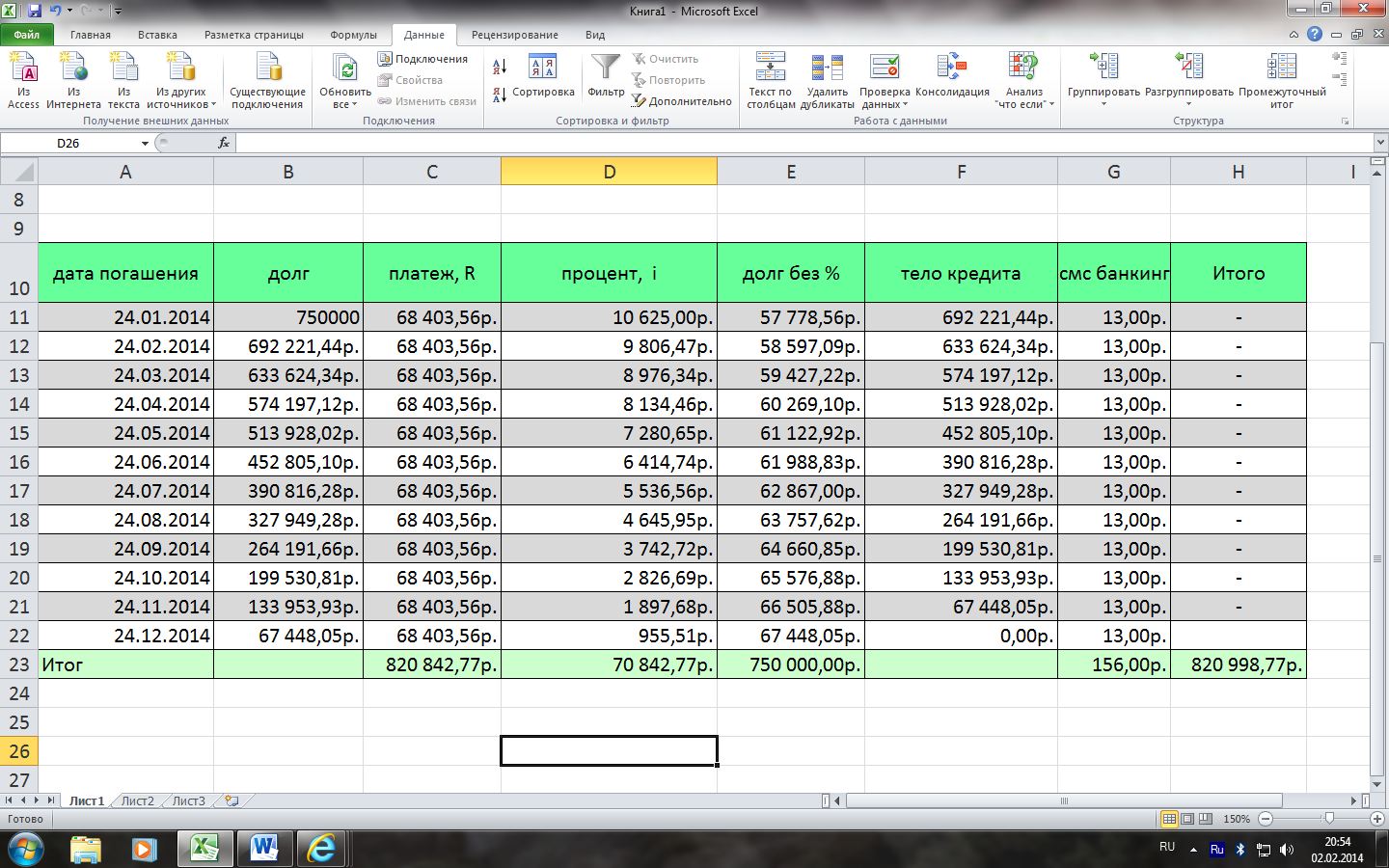

Строим таблицу:

Таблицу 1 вручную заполняем до третьей строки, вписывая в ячейки необходимые значения и формулы: столбец 1 (дата погашения) – дата начала платежей по кредиту, столбец 2 (долг) – начальный долг по кредиту, столбец 3 (платеж) – значение ежемесячного платежа R, столбец 4 (процент) – начисленный процент по кредиту на сумму долга за период (соответствующую ячейку столбца 1 умножаем на процентную ставку i дляежемесячного периода начисления), столбец 5 (долг без %) – записываем как разность ячейки столбца 3 и соответствующей ячейки столбца 4, столбец 6 (тело кредита) – записываем как разность ячейки столбца 2 и соответствующей ячейки столбца 5.

Вторую строку таблицы заполняем аналогично, кроме ячейки 2 столбца 2 – заполняем ее формулой равенства с 1-й ячейкой столбца 6. Третью строку заполняем точно так же, как и вторую (ячейка 3 столбца 2 равна ячейке 2 столбца 6). Далее выделяем вторую и третью строки таблицы и, используя инструмент Excel «автозаполнение», удерживая кнопку «мыши» протягиваем за правый угол выделенного фрагмента на необходимое количество строк вниз.

Находим инструментом Excel «автосумма» итоговые значения для столбцов 3, 4 и 5.

Столбец «смс банкинг» заполняем первую строку вручную, далее функцией протягивание (или копирование) до нужной строки и в последней сроке ИТОГО пользуемся инструментом «автосумма».

Табл.1 График аннуитетных выплат по кредиту «Потребительский кредит без обеспечения»

Задача № 2. Расчет дифференцированного платежа

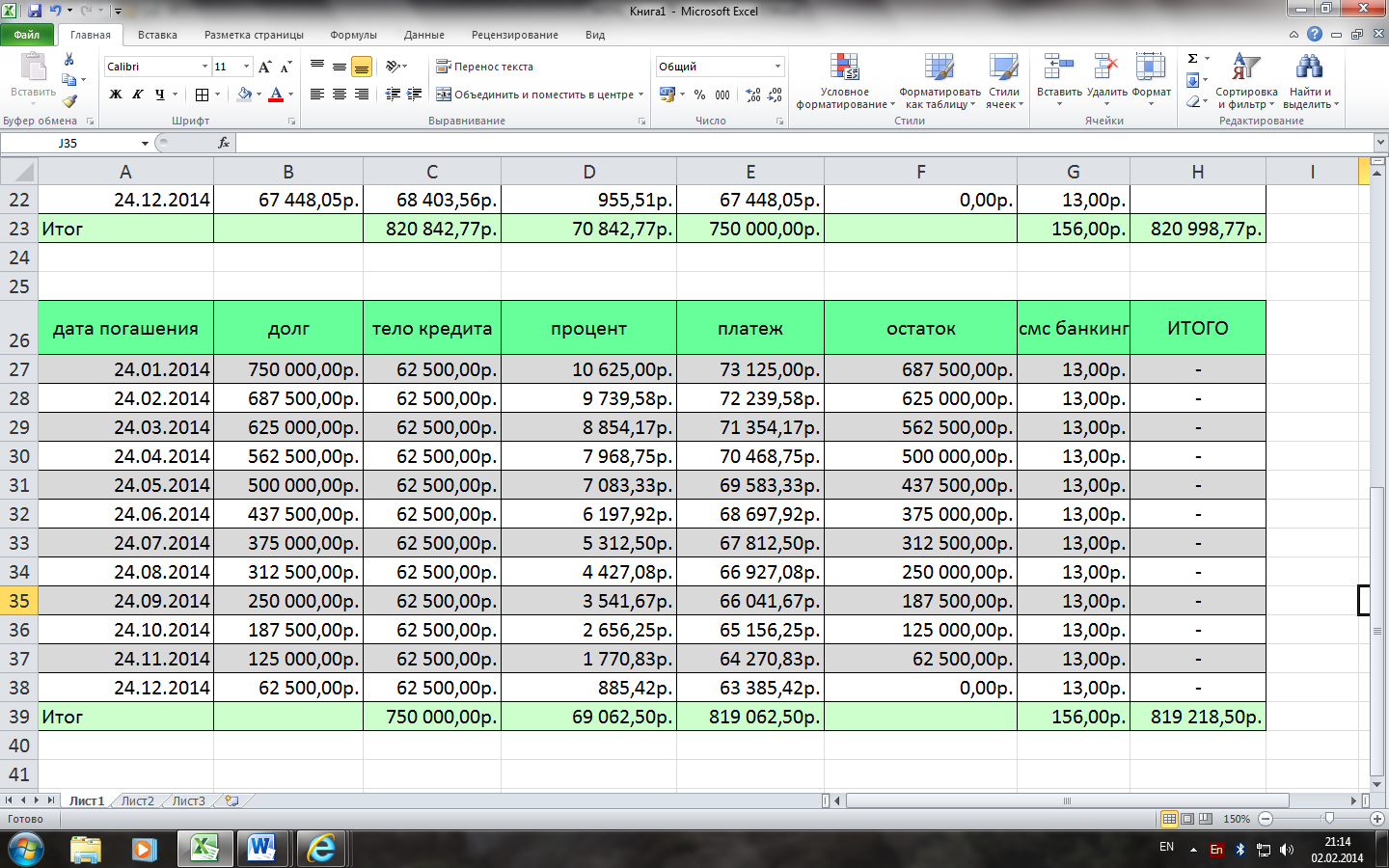

Дифференцированный платеж – это способ погашения кредита, при котором основная сумма займа выплачивается равными долями, а проценты начисляются на остаток (такой способ погашения кредита также называют «коммерческим», «классическим», «начисление процентов на остаток»)

Поскольку при дифференцированных платежах сам кредит выплачивается равными долями в течение всего срока погашения, размер общего платежа каждый месяц уменьшается, а погашение основного тела кредита равномерно распределено на весь срок кредитования. Однако, выбирая дифференцированный платеж, заемщик должен быть готовым к тому, что первый платеж по кредиту будет самым крупным за весь срок кредитования, а первые годы – самыми тяжелыми, с точки зрения финансовой нагрузки (при выборе дифференцированных платежей общий доход семьи должен быть примерно на четверть больше, чем при аннуитетных). Зато остаток задолженности вместе с процентными начислениями снижаются каждый последующий период.

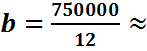

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

3 формула

b – основной платёж, S – размер кредита, N – количество месяцев. 3 формула

b – основной платёж, S – размер кредита, N – количество месяцев.

62500 62500

|

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

4 формула p – начисленные проценты, Sn – остаток задолженности на период, P – годовая процентная ставка по кредиту. 4 формула p – начисленные проценты, Sn – остаток задолженности на период, P – годовая процентная ставка по кредиту.

|

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

5 формула n – количество прошедших периодов. 5 формула n – количество прошедших периодов.

|

Табл.2 График дифференцированных выплат по кредиту «Потребительский кредит без обеспечения»

Дата добавления: 2022-12-03; просмотров: 93; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!